15.03.2018, 06:47

Краткий обзор Иркутской Электросетевой компании.

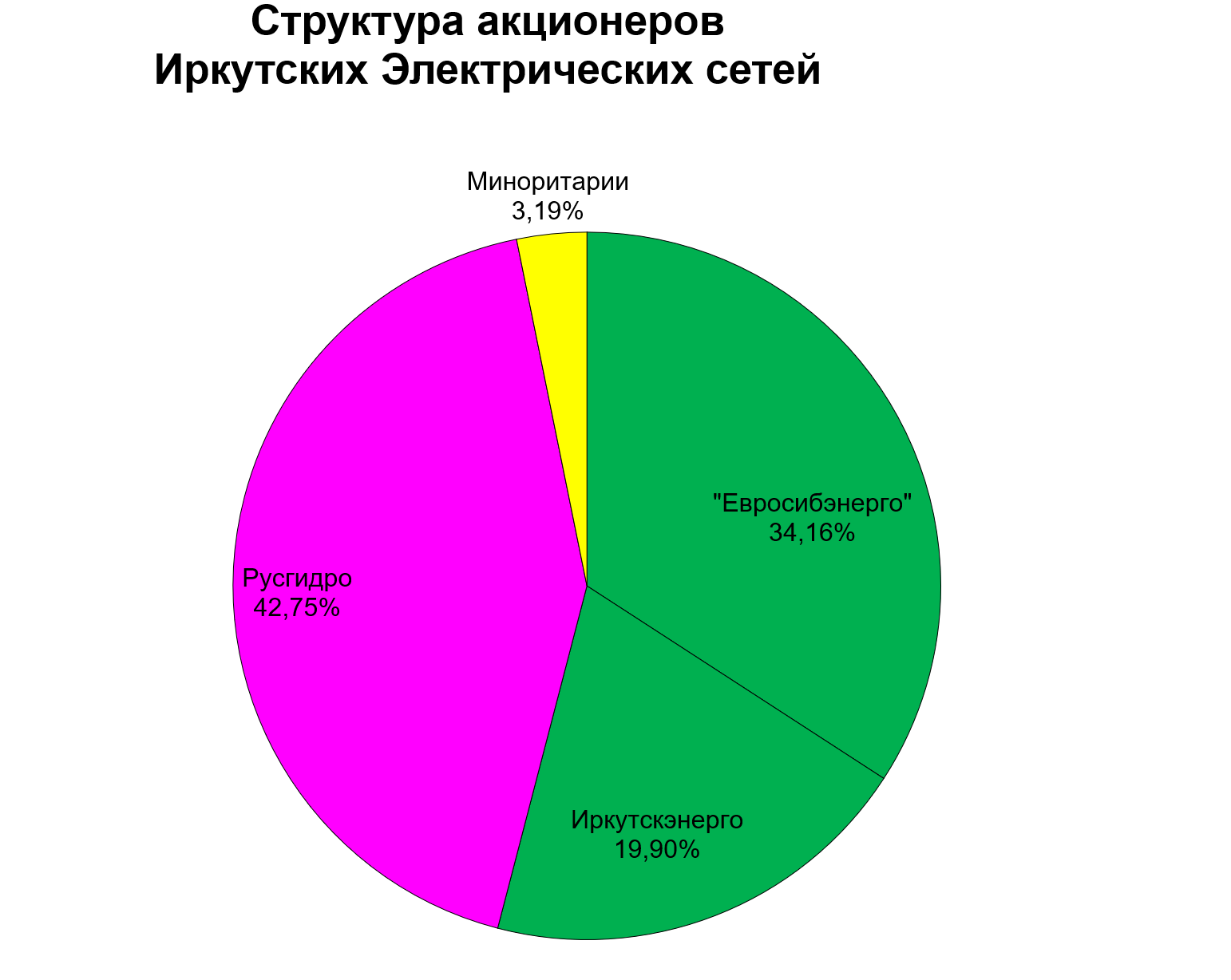

Этот актив пока не входит ни в ФСК ни в Россети , ни в МРСК Сибири . Половина акций у Евросибэнерго ( En+ ), еще 2/5 у Русгидро , но данный пакет переходит к РУСАЛу .

То есть это потенциальный участник M&A и важен сразу для многих игроков.

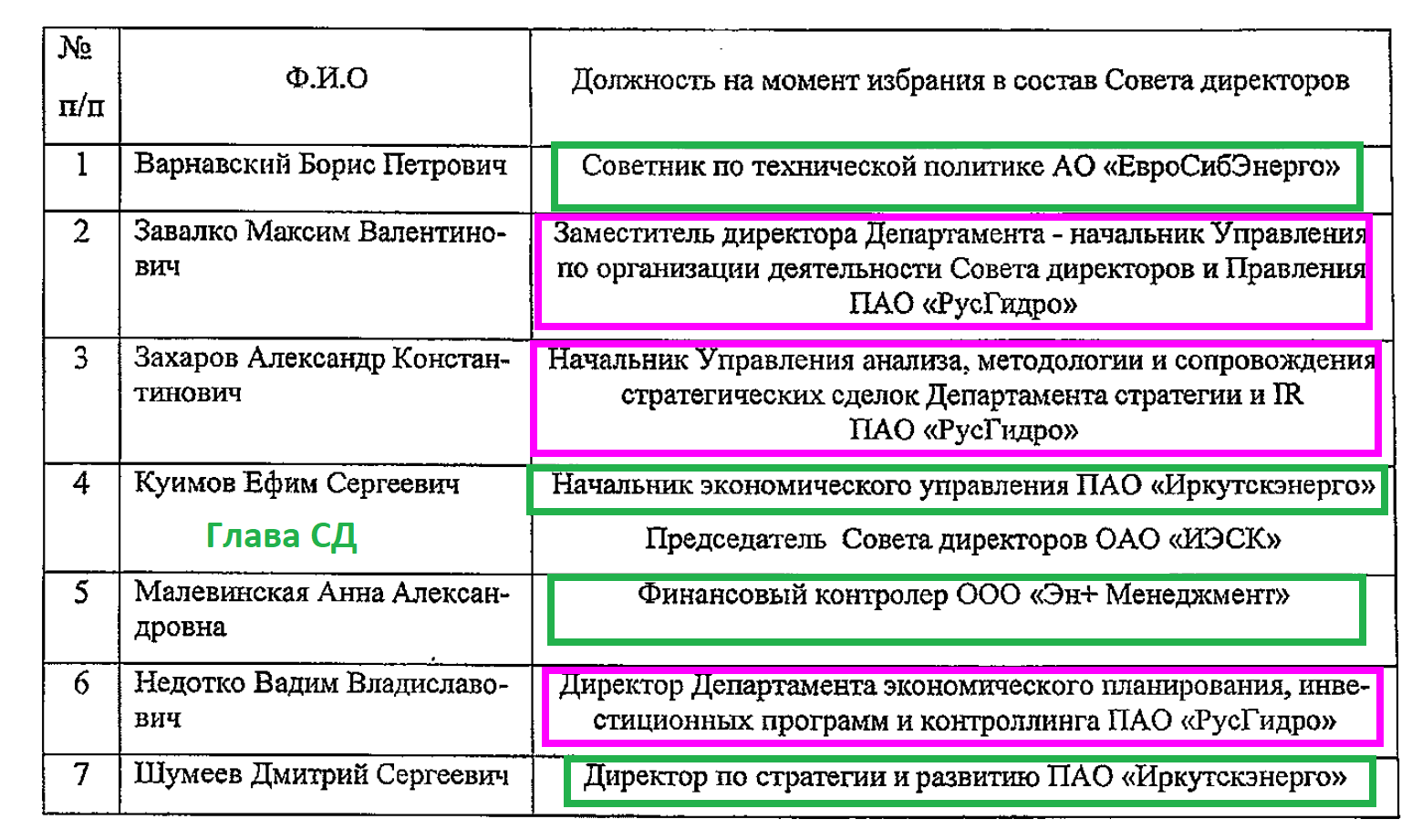

Состав СД

Я собрал примерно 1% free-float.

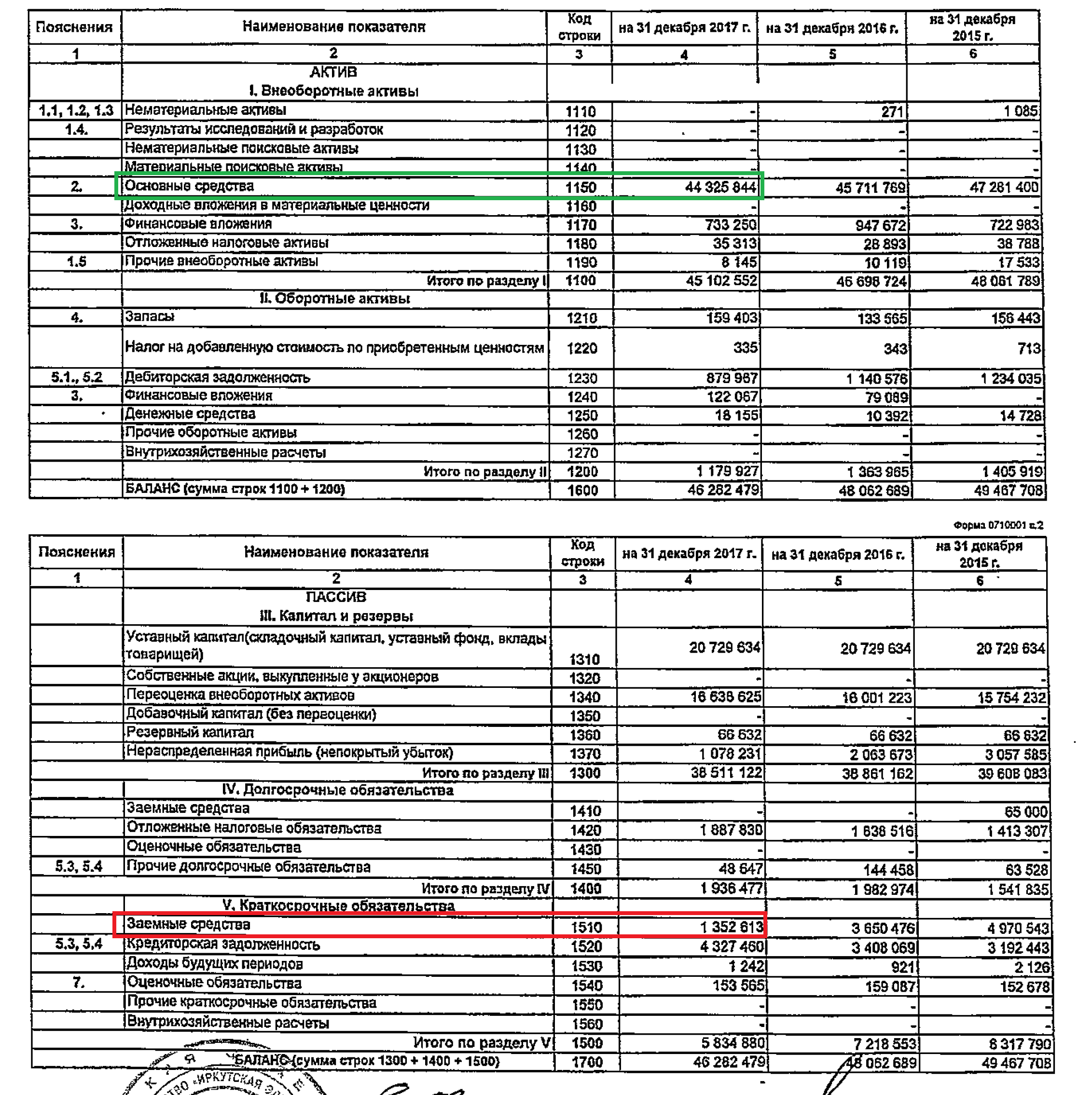

Выручка ИЭСК 20 млрд. рублей.

Для сравнения у МРСК Волги 57,5 млрд. у МРСК Сибири 52,3 млрд.

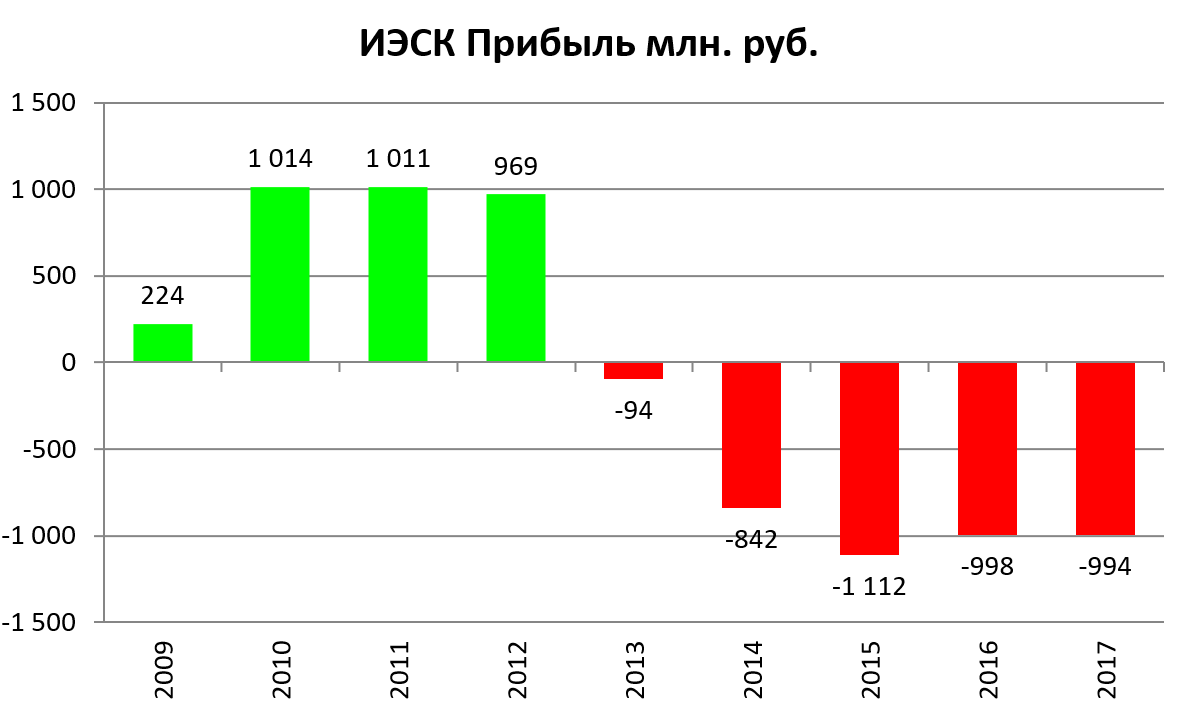

Из-за особенностей взаимоотношений в холдинге Олега Дерипаски, компания несколько лет убыточна.

В отчете En+ есть и консолидированные данные, так вот там ИЭСК прибылен.

У компании небольшой долг

И EBITDA примерно 4,5 млрд. руб?

Интересно во сколько такой актив оценят?

Случится ли чудо и Олег Дерипаска вдруг выставит оферту хотя бы с дисконтом как в Иркутскэнерго (кстати, мае Евросибэнерго полностью расплатится с Интер-РАО и может случится чудо) ?