05.06.2018, 08:00

Как всегда, на примере разбора индекса по частям, определим потенциал его роста.

В прошлом обзоре мы писали, что цель по индексу Московской биржи 2500 пунктов.

Через три месяца многое изменилось, в том числе и потенциал “нефтегазовой” половины индекса.

Кстати, в самом индексе грядут небольшие изменения. Биржа продолжает его улучшать и зачищать.

Москва. 4 июня. ИНТЕРФАКС - “Московская биржа” (MOEX: MOEX) исключила из базы расчета основных индексов - МосБиржи и РТС - акции “Россетей” (MOEX: RSTI), НМТП и депозитарные расписки “РусАгро”, говорится в сообщении биржи.

Новые базы расчета индексов будут действовать с 22 июня.

Из базы расчета индекса МосБиржи и индекса РТС исключаются ценные бумаги, находившиеся ранее в листе ожидания: обыкновенные акции ПАО “НМТП” (MOEX: NMTP) покинут индекс в связи с ухудшением показателя ликвидности, депозитарные расписки “РусАгро” и обыкновенные акции ПАО “Россети” исключаются в связи со снижением их веса ниже минимально допустимого уровня.

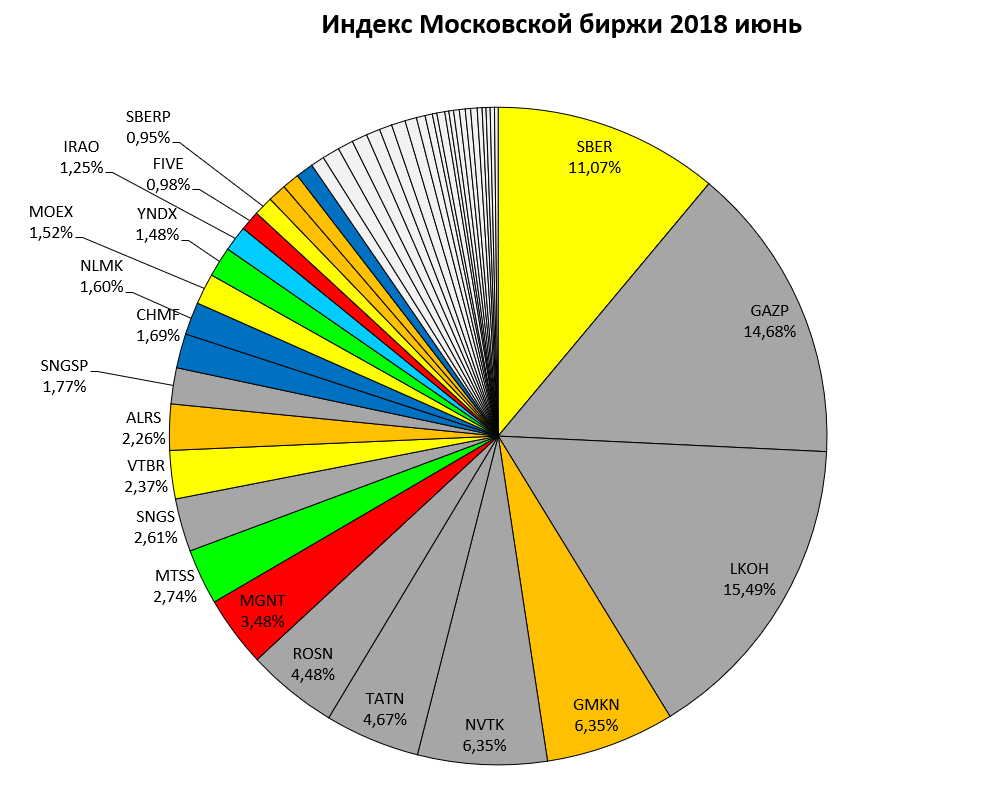

Итак, индекс претерпел удивительные изменения.

Так как в апреле Сбербанк ожидаемо упал (см. пост Сбербанк новый Магнит), а ЛУКОЙЛ и Газпром подросли, то теперь самая “весовая” акция в индексе это ЛУКОЙЛ (он больше всех двигает рынок). А все из-за того, что вес Сбера был искусственно занижен и … так и остался занижен.

Мы берем акции с весом в 1%, движения которых реально могут оказать влияние на индекс.

В этот раз таких нашлось 20 штук. Доля нефтегаза 52%.

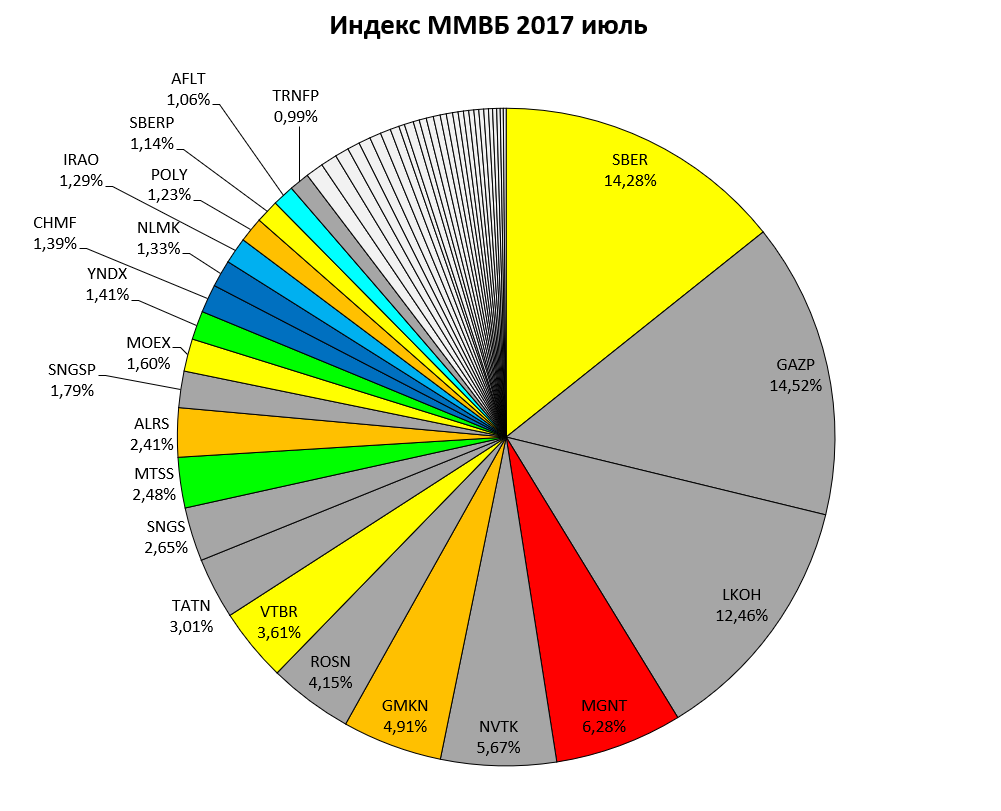

Для сравнения индекс из обзора годичной давности. Попробуйте мысленно или лучше на листке бумаге проанализировать изменения.

И понять почему они произошли. Это будет очень полезно.

Какое целевое значение может быть у индекса? Все расчеты берем на конец года и держим в уме 100 пунктов дивидендов

http://eve-finance.ru/t/dividendnyj-rasklad-sil-rossijskogo-rynka-za-2017/1055

То есть гэпы везде будут закрыты, если не начнется ядерная война.

-

ЛУКОЙЛ мы ждем в районе 5000 рублей (то есть гашение казначейских акций уменьшит капитализацию и ей надо будет отрасти). +700 рублей это +16% или 2,5% для индекса Московской биржи или почти 60 пунктов для индекса.

-

Газпром также может быть чуть дороже. 2019 приближается, а далее завершение суперкапексов. Постепенно увидим 200 рублей. Но рост может случится не в 2018, а в 2019, так что в расчет не берем.

-

Сбербанк мы считаем, также отрастет и будет 290-300 рублей (это не противоречит мнению высказанному в медвежьих постах в начале года, ведь банк растет и меняет дивполитику). Это, с учетом префов, даст больше 4% роста индекса. Или +100 пунктов.

-

ГМК дает отличные дивиденды

http://eve-finance.ru/t/gmk-norilskij-nikel-dividendy-za-2017-horoshie-sapogi-nado-brat/1028

Сколько может стоить акция дающая 1200 рублей дивидендов? К концу года это может быть 13000-14000 рублей или +1% к индексу. -

НоваТЭК ориентир 1000 рублей а это еще +1% к индексу минимум. Но вот далее интересная ситуация, будет с вытеснением Татнефти, то есть новые покупку могут толкнуть акцию намного выше.

-

Дорогой рублевый баррель пока не дает упасть Татнефти ао , вся надежда на успехи НоваТЭКа.

-

Роснефть , может принести сюрприз и подорожать до 500 рублей на делеверидже, упрощении структуры, байбэке и смене имиджа. Это еще +1%.

-

Магнит может намагнитится до 7500 рублей на фоне улучшения результатов, за чем надо внимательно следить, а это +40 пунктов.

-

МТС может снова подскочить выше 300 рублей, если будет новый раунд байбэков, а он очень вероятен, но лишь после гашения казначейского пакета летом.

-

Сургутнефтегаз может прибавить к концу года.

-

ВТБ был под давлением из-за сокращения free-float. Но рост прибыли до 150 млрд. в 2018 может порадовать рынок.

-

АЛРОСА достигла некой справедливой цены и далее все зависит от их результатов работы. Далее может быть существенная переоценка если сменится дивидендная политика.

-

FIVE новая акция в индексе, почему-то тоже с искусственно сниженным в 2 раза весом в индексе. Роста тут особого не ждем.

-

Черная металлургия (общий вес примерно 4%), которая приносит 10-12% дивидендов, может еще немного прибавить, но для индекса это несущественно.

-

Yandex как всегда без комментариев.

-

Интер-РАО идет на пики, мы ждем трансформации капитала (не слушаем менеджмент), но даже рост до 6 рублей это лишь +12 пунктов. Хотя в целом неплохо.

Итого индекс может прибавить 250-300 пунктов. В основном такой малый результат связан из-за непродуманной структуры.

То есть отдельные бумаги могут сильно вырасти, а в целом индекс даст 10-15%. Хотя еще есть дивиденды.

Тем не менее, обогнать даже индекс очень сложно.

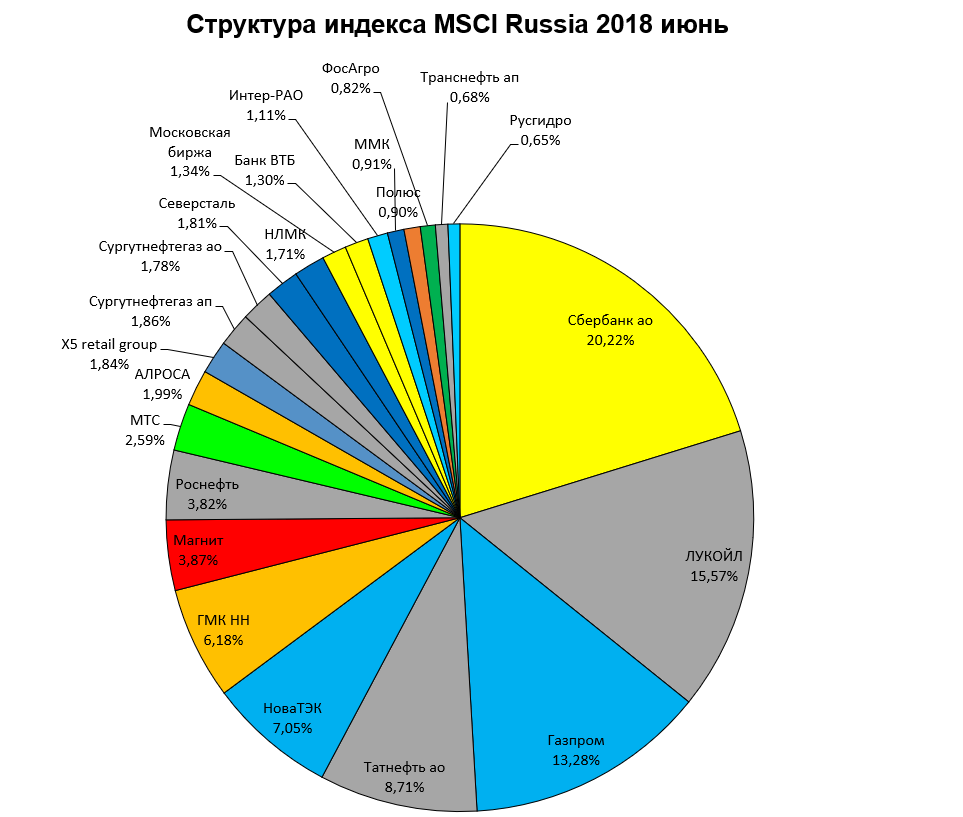

Перейдем к индексу MSCI Russia .

У нас было три изменения:

-

Включение X5.

-

Сокращение FIF ВТБ c 0,40 до 0,25

-

Сокращение FIF Московской биржи с 0,65 до 0,60.

Инвестиционная идея №61, для тех, кто держал до часа Х прошла нейтрально, из-за массового участия в ней всех подряд.

Некоторые изменения не произошли.

Татнефть FIF не сократили даже на 5%.

ГМК также не сократили, несмотря на докупки Потанина.

Интер-РАО вес не увеличили, хотя было SPO.

Магнит вес не увеличили, хотя были важные изменения в капитале.

То есть эти изменения могут быть в августе 2018.

Кандидаты на включение, а включение может быть только в ноябре, это Мегафон и Polymetal.

Но пока им не хватает капитализации. Возможно в ноябре вообще никого не включат.

Как мы видим, в этом индексе вес Сбербанка 20%.

НоваТЭК достиг 7%, это рекордный его вес в истории. Свержение Татнефти неизбежно.

Могут изменить вес ЛУКОЙЛа после гашения казначейского пакета.

Снизу теперь Русгидро и Транснефть.

У Русгидро если акции падут на 30% или сократят FIF (а там возник ВСМПО), то бумагу могут исключить, но пока это маловероятно.

В Транснефти могут быть изменения в свойстве акций и преф станет обычкой и тогда вес вырастет.

То есть никого и не исключат.

Индексные игры на 2018 возможно закончились.