15.08.2018, 11:25

Показатели растут в преддверии ДПМ-2 и решений по судьбе казначейского пакета.

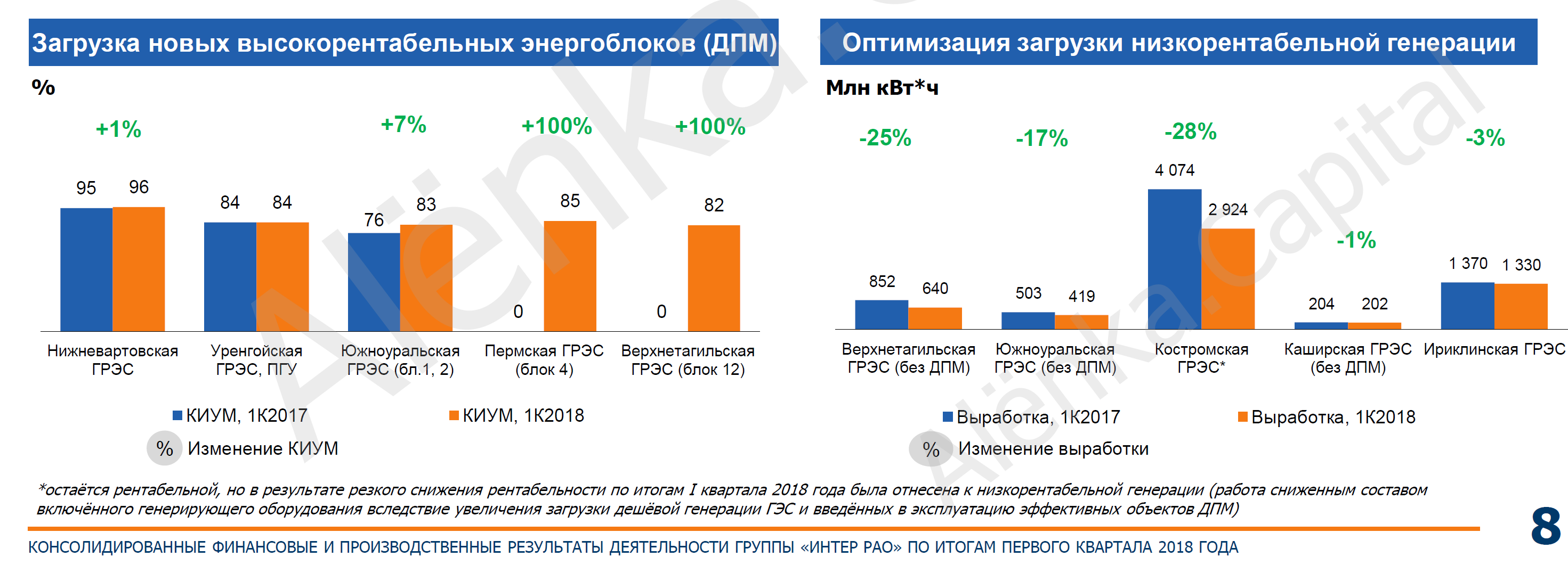

Выработка была без изменений.

http://eve-finance.ru/t/inter-rao-proizvodstvennyj-otchet-za-2-j-kvartal-2018/1566

Однако, очевидно, перераспределение загрузки мощностей дают свой эффект.

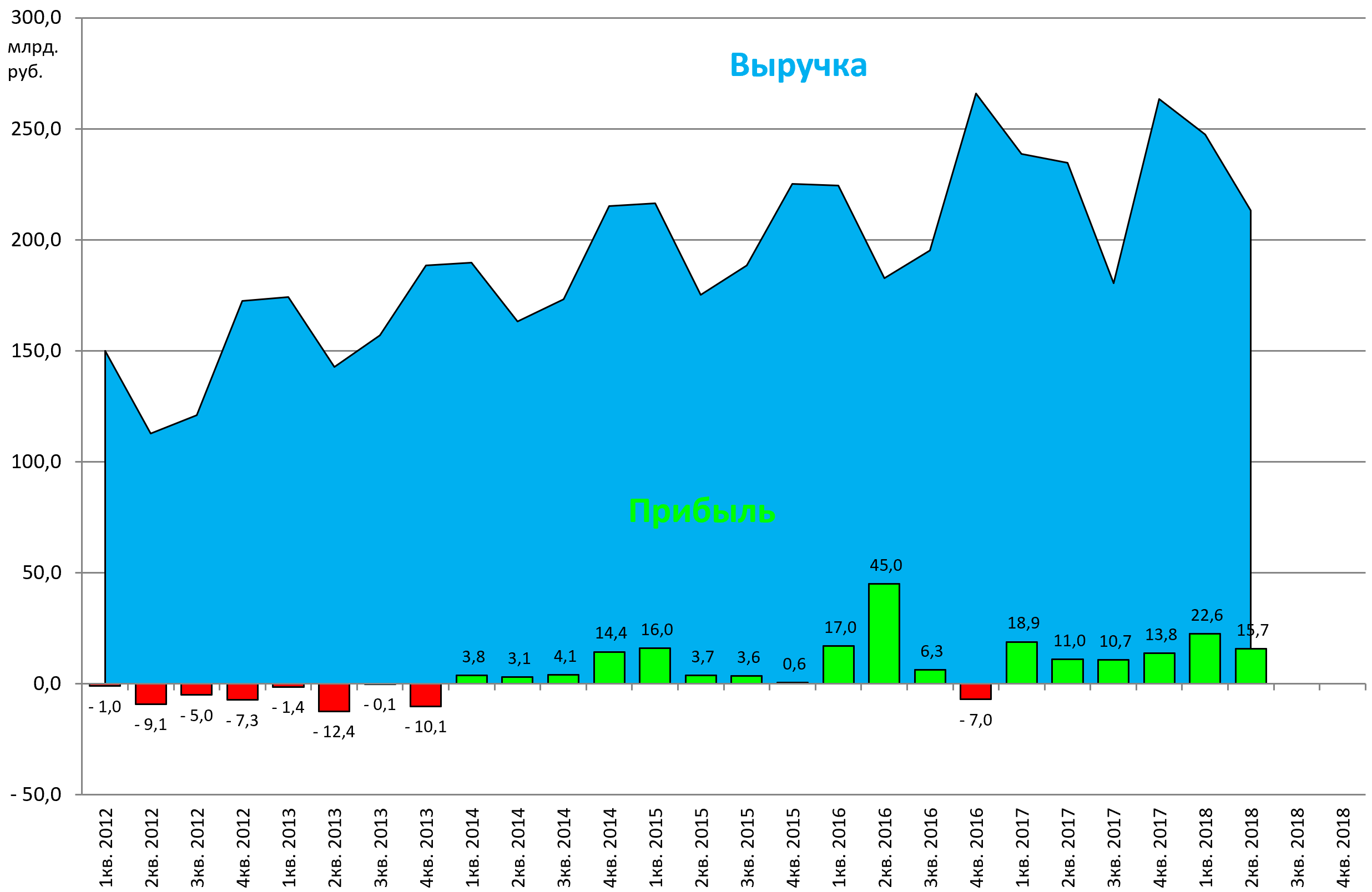

Выручка снизилась, а прибыль выросла, прекрасно!

Объективно 2 кв 2017 это низкая база, худшая рентабельность в 2017, но тем не менее, год к году все выросло.

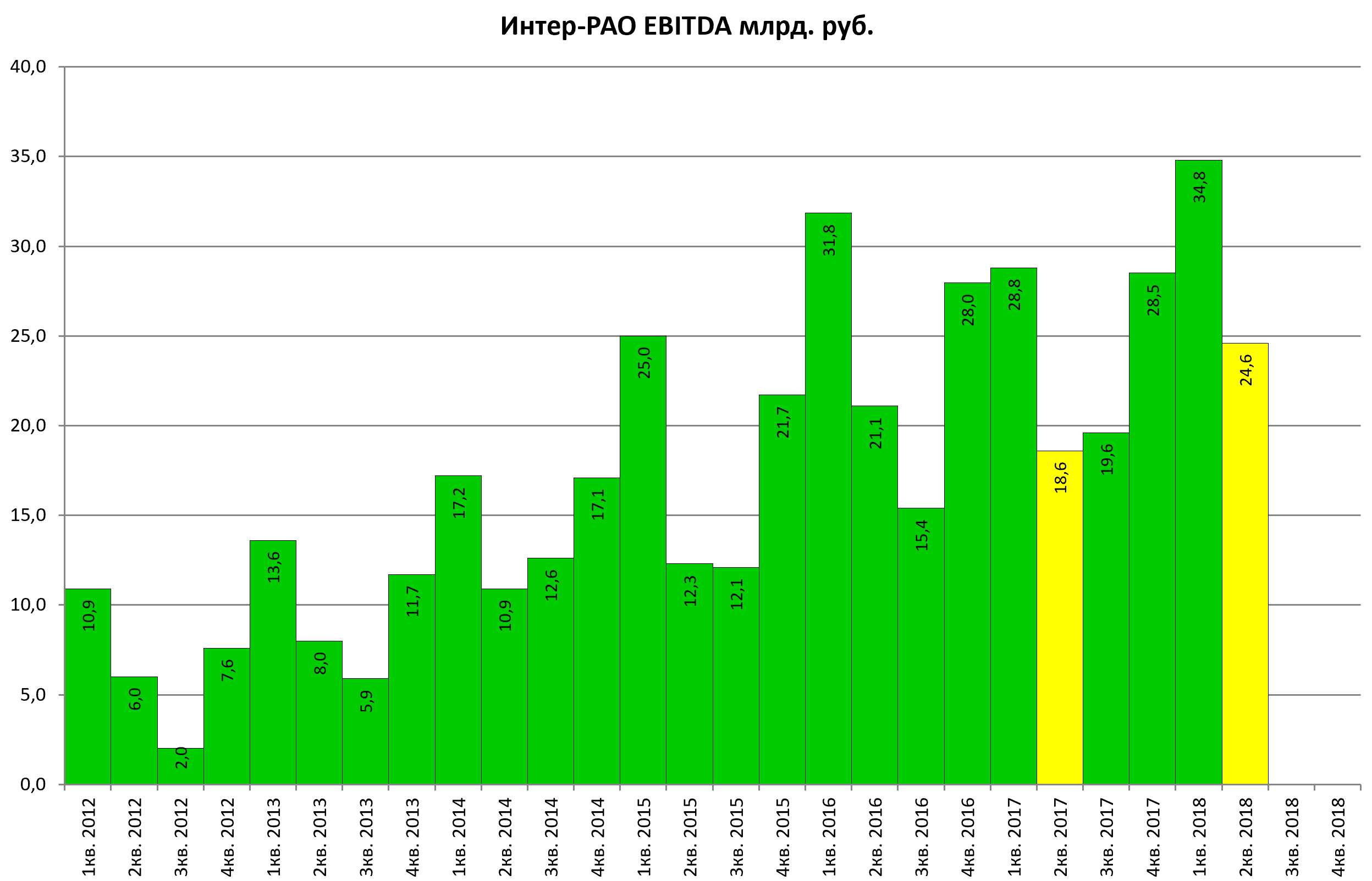

EBITDA +32%.

Сделки с ФСК и Русгидро еще не отражены.

Сделки прошли в июле.

http://eve-finance.ru/t/inter-rao-udachno-kupilo-svoi-akczii/1438

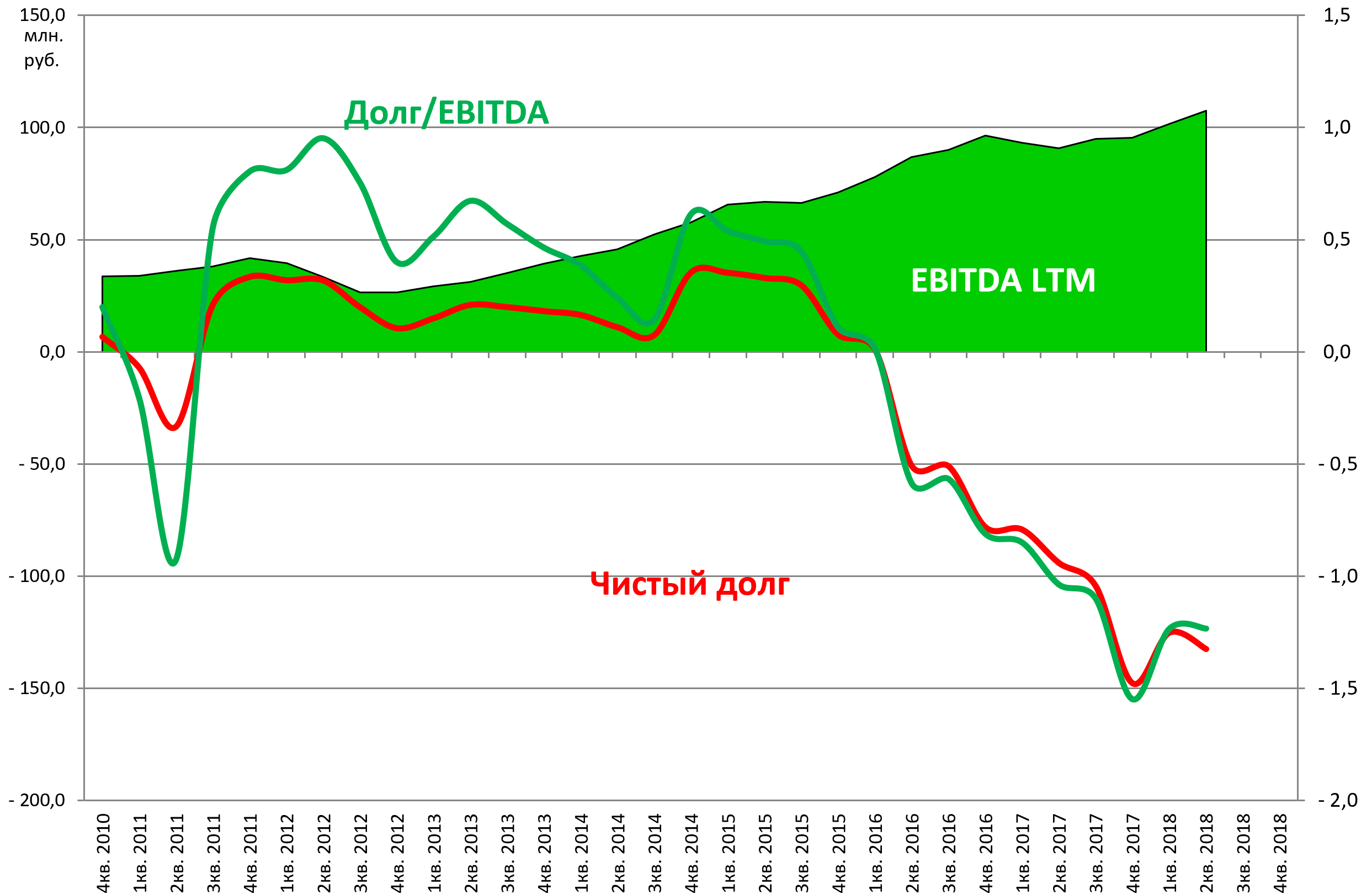

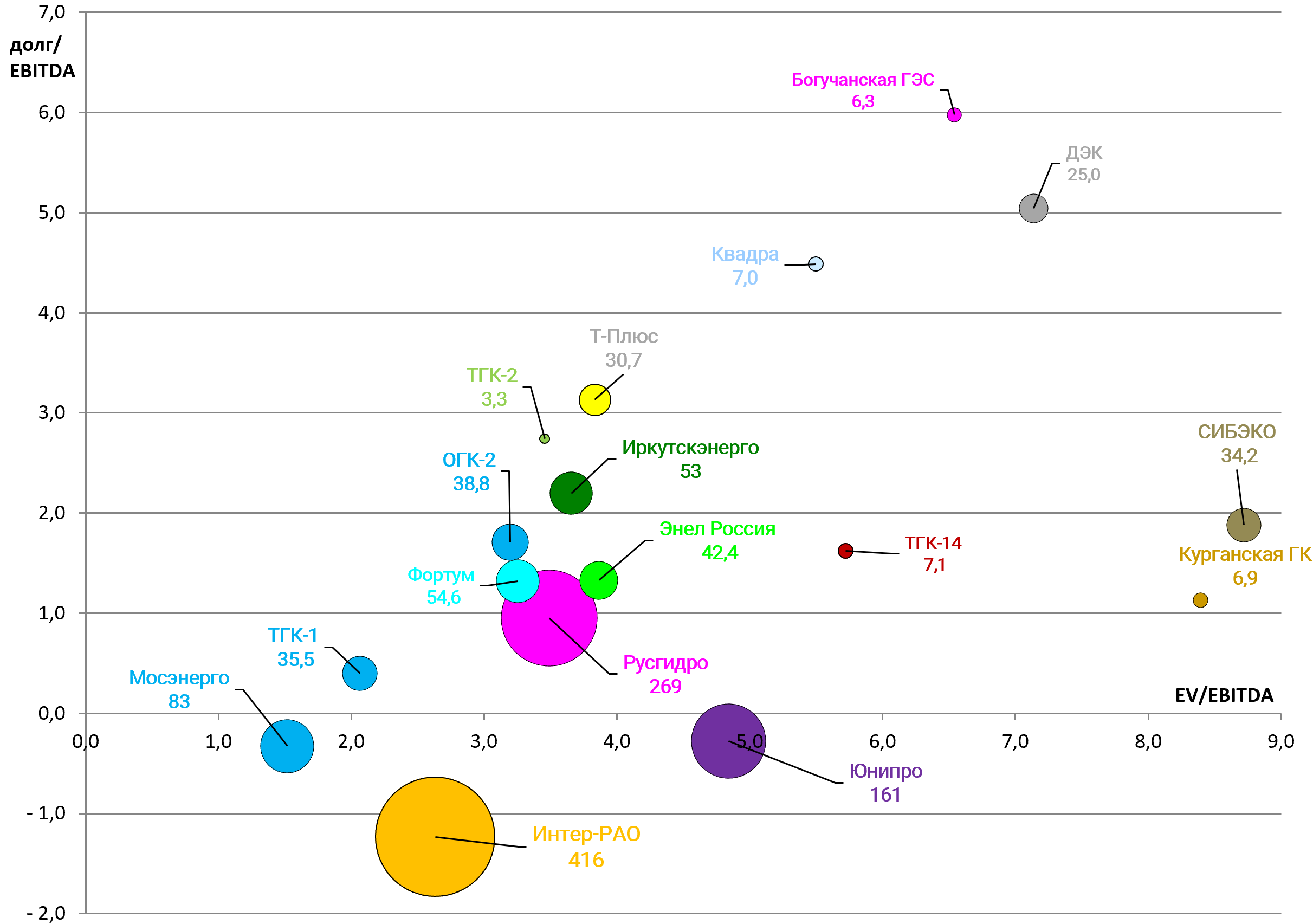

EV/EBITDA = 2,6

Долг/EBITDA = -1,2

P/E = 7,2

Что там по ДПМ-2 ? Презентации еще нет, может что-то скажут на конференц-коле.

Из презентации Q1 2018:

Ожидаем увеличение веса в индексе MSCI. Закуп 3-го сентября