14.11.2018, 10:58

Прекрасные результаты, особенно но фоне сектора, где в основном спад

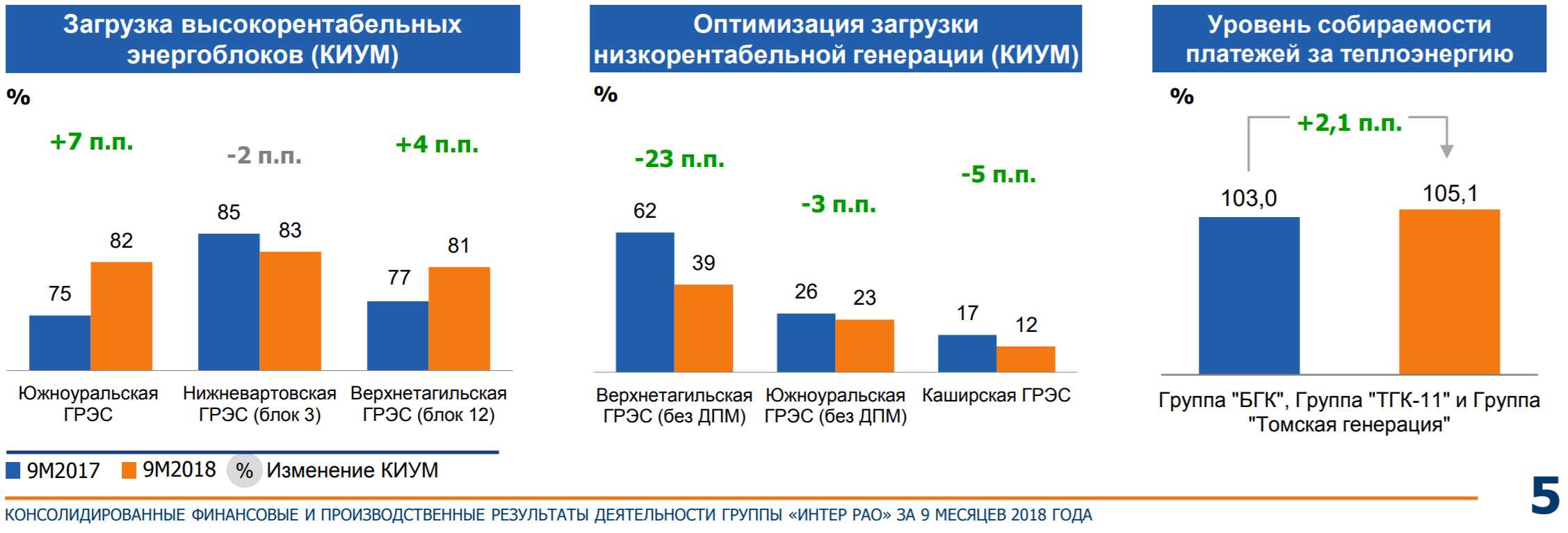

Производство электроэнергии подросло совсем немного.

https://eve-finance.ru/t/inter-rao-proizvodstvennyj-otchet-za-3-j-kvartal-2018/2390

Но качественные показатели выросли существенно

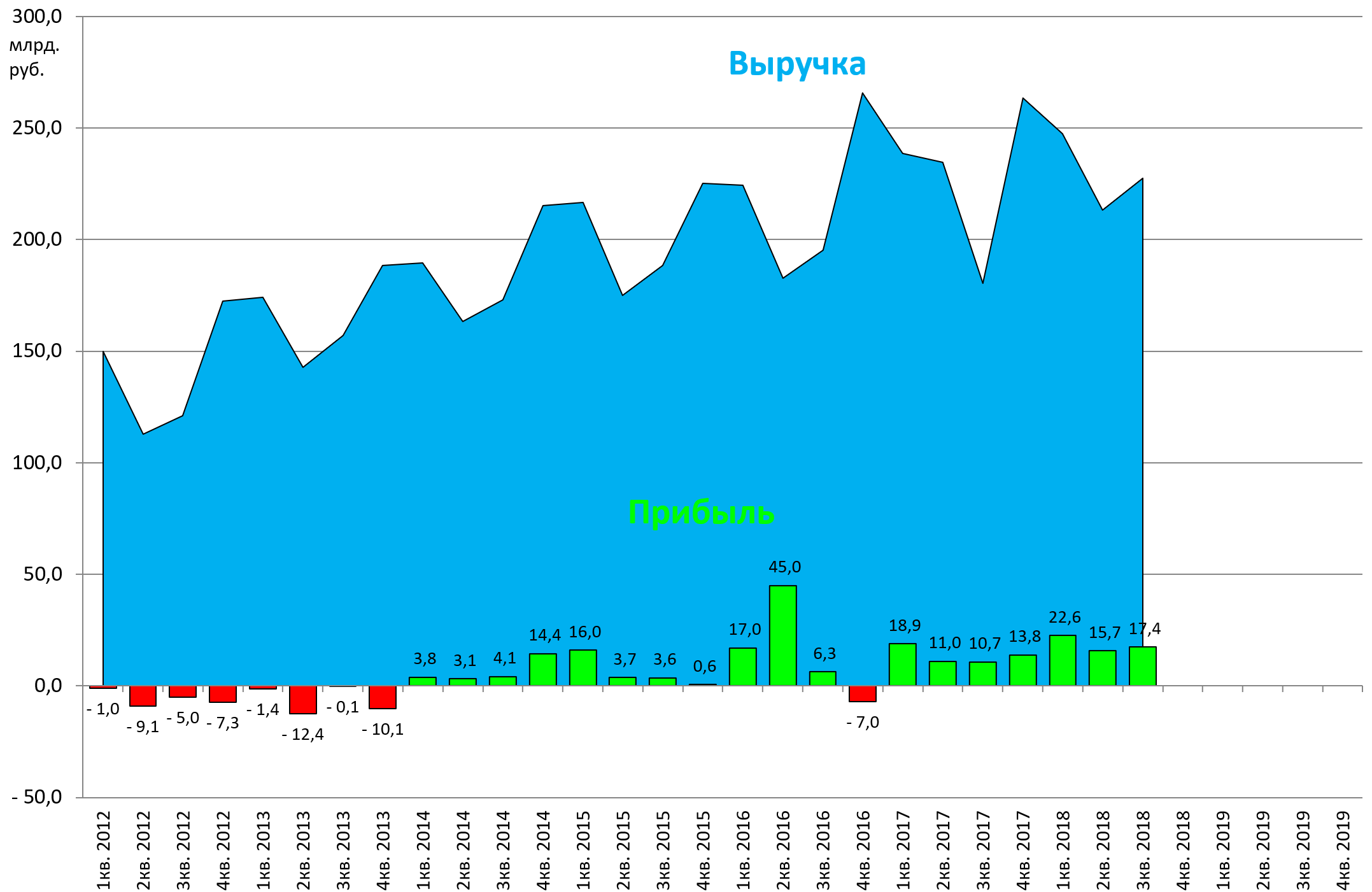

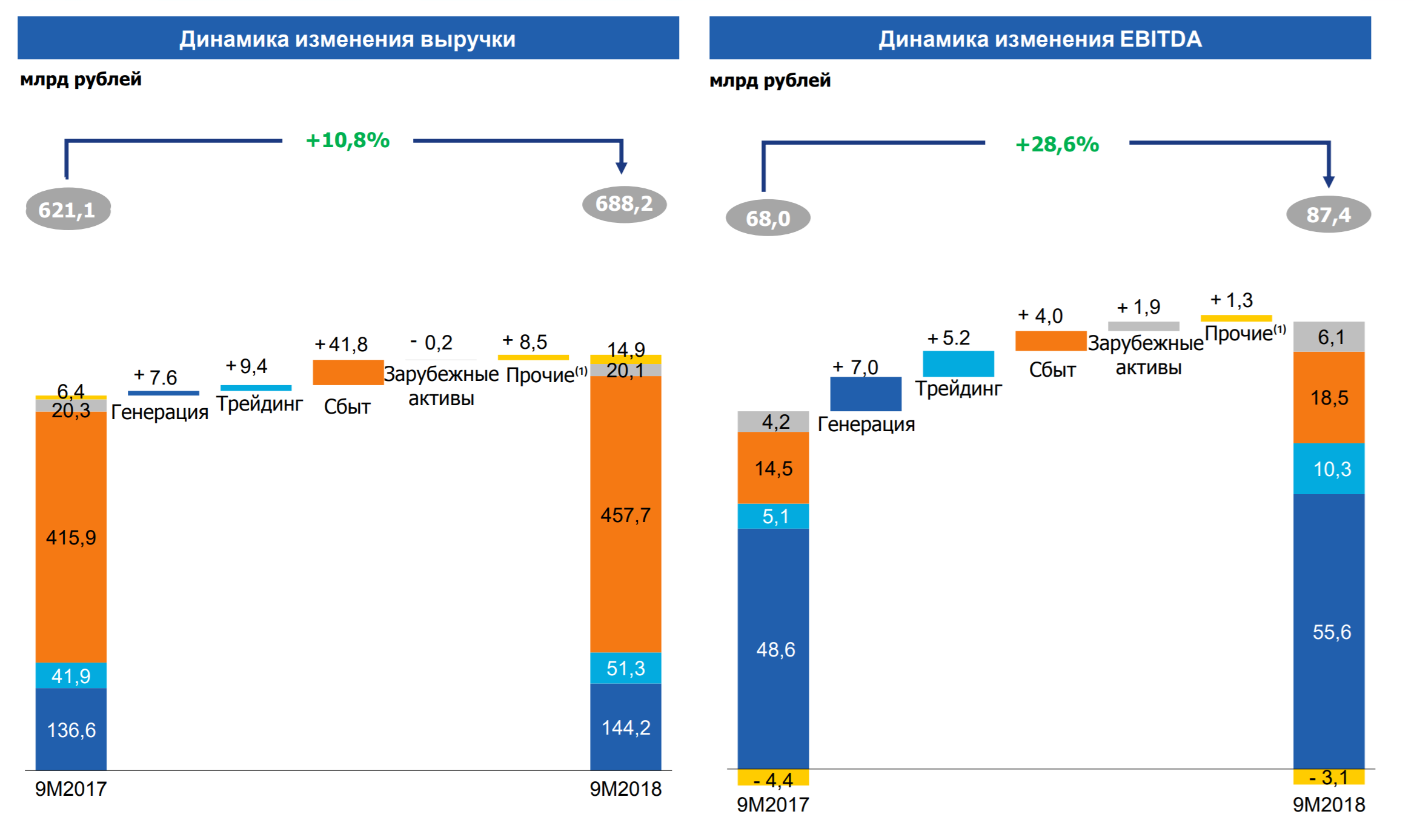

Выручка +26% к Q3 2017 (9 мес 2018 к 9 мес 2017 +10% или +67,2 млрд руб)

Весь рост выручки это

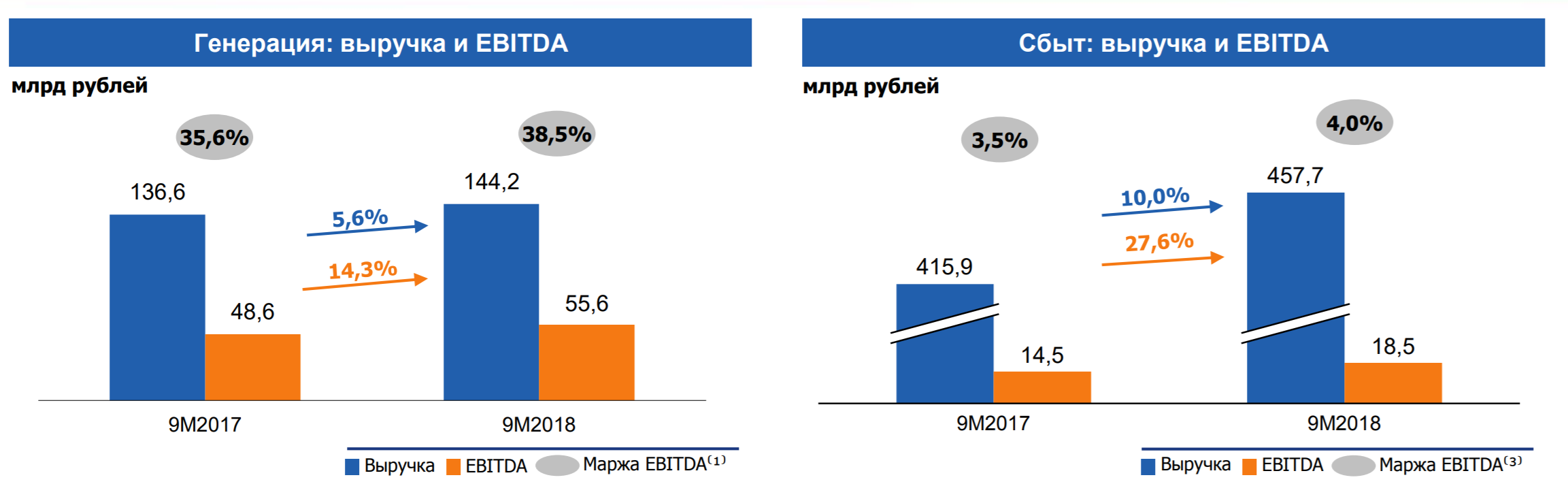

Увеличение выручки в сбытовом сегменте на 41,7 млрд рублей (10,0%), до 457,7 млрд рублей, обусловлено ростом среднеотпускных цен гарантирующих поставщиков для конечных потребителей, приёмом на обслуживание новых потребителей гарантирующими поставщиками и нерегулируемыми сбытовыми компаниями, а также началом работы нового гарантирующего поставщика во Владимирской области.

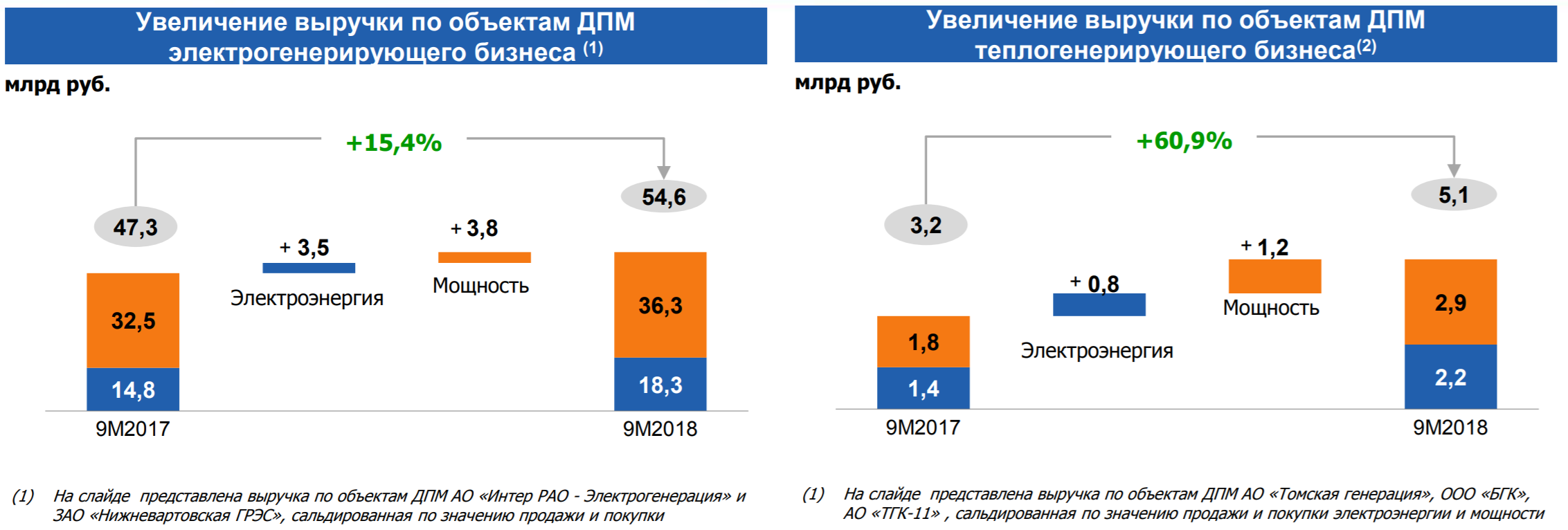

Рост выручки в сегменте «Электрогенерация в Российской Федерации» на 5,5 млрд рублей (6,3%), до 93,2 млрд рублей, достигнут в основном за счёт выручки от реализации мощности новых блоков на Верхнетагильской и Пермской ГРЭС в рамках договоров предоставления мощности, а также ввода в эксплуатацию арендуемых Группой Маяковской ТЭС и Талаховской ТЭС в Калининградской области. Дополнительный эффект получен благодаря росту цен реализации мощности в сегменте ДПМ. При этом выручка от реализации электроэнергии уменьшилась относительно сопоставимого периода в результате снижения выработки в соответствии с текущими рыночными условиями и в связи с необходимостью проведения ремонтов.

Увеличили выработку на новеньких эффективных ГРЭС, а на старых сократили

На новые мощности эффект ДПМ в действии

Прибавляют и генерация, и сбыт

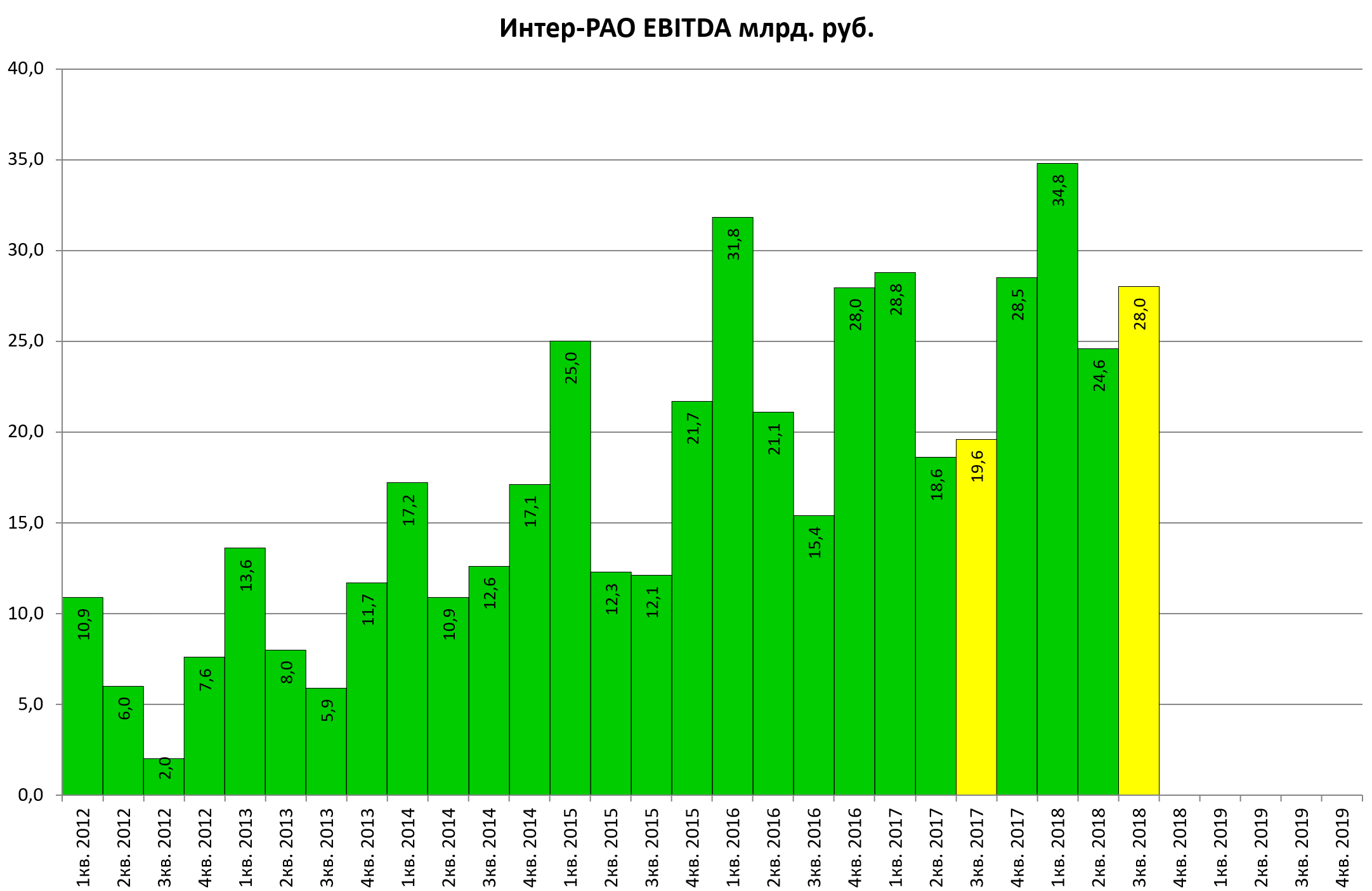

В результате EBITDA +43% и уже соспоставима с сезонным 4 кварталом 2017

В разрезе, все четко

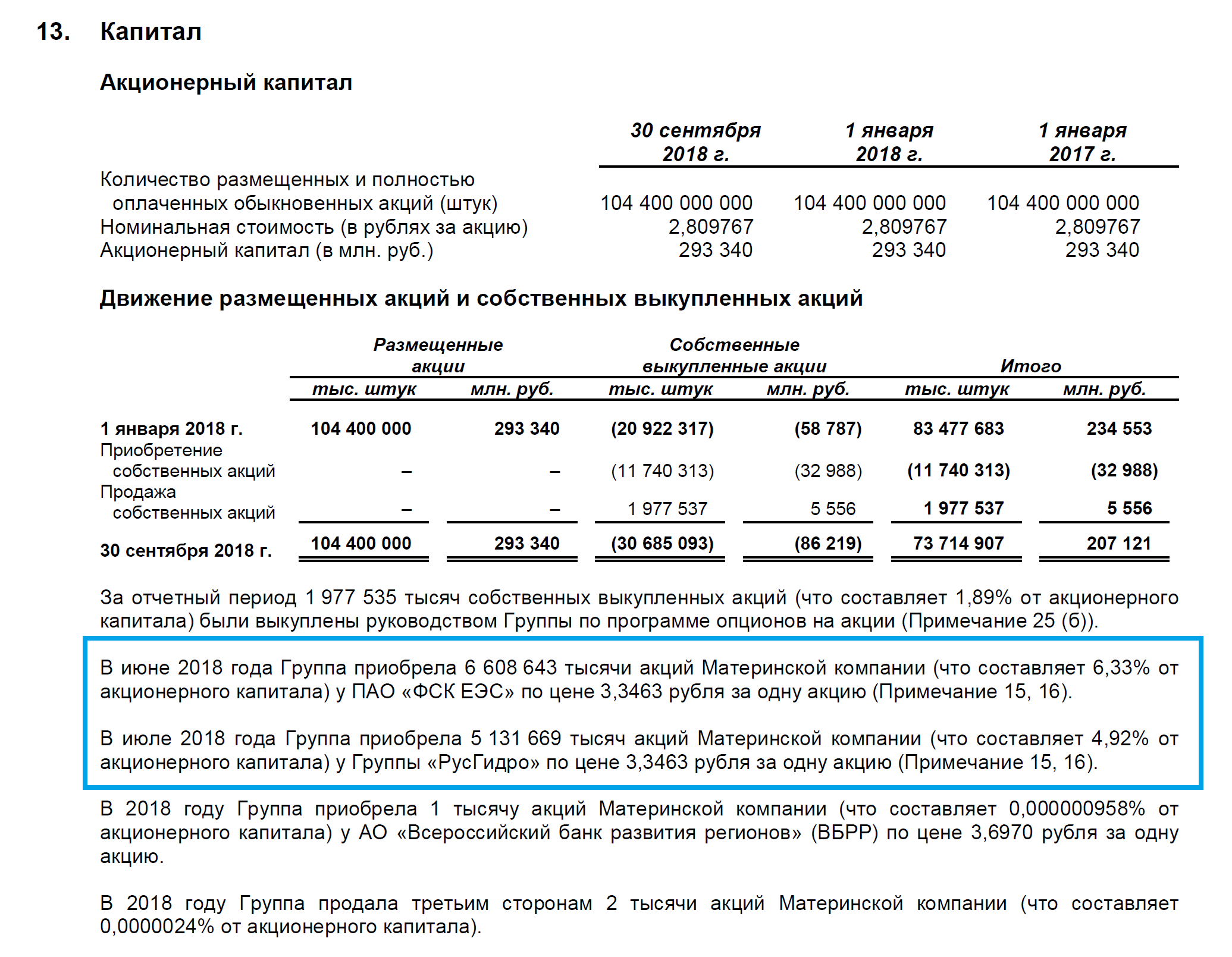

Кубышка при этом еще подросла и уже 146,4 млрд руб

Долг колебался из-за выкупа казначейских акций у ФСК и Русгидро.

Об этом подробно тут.

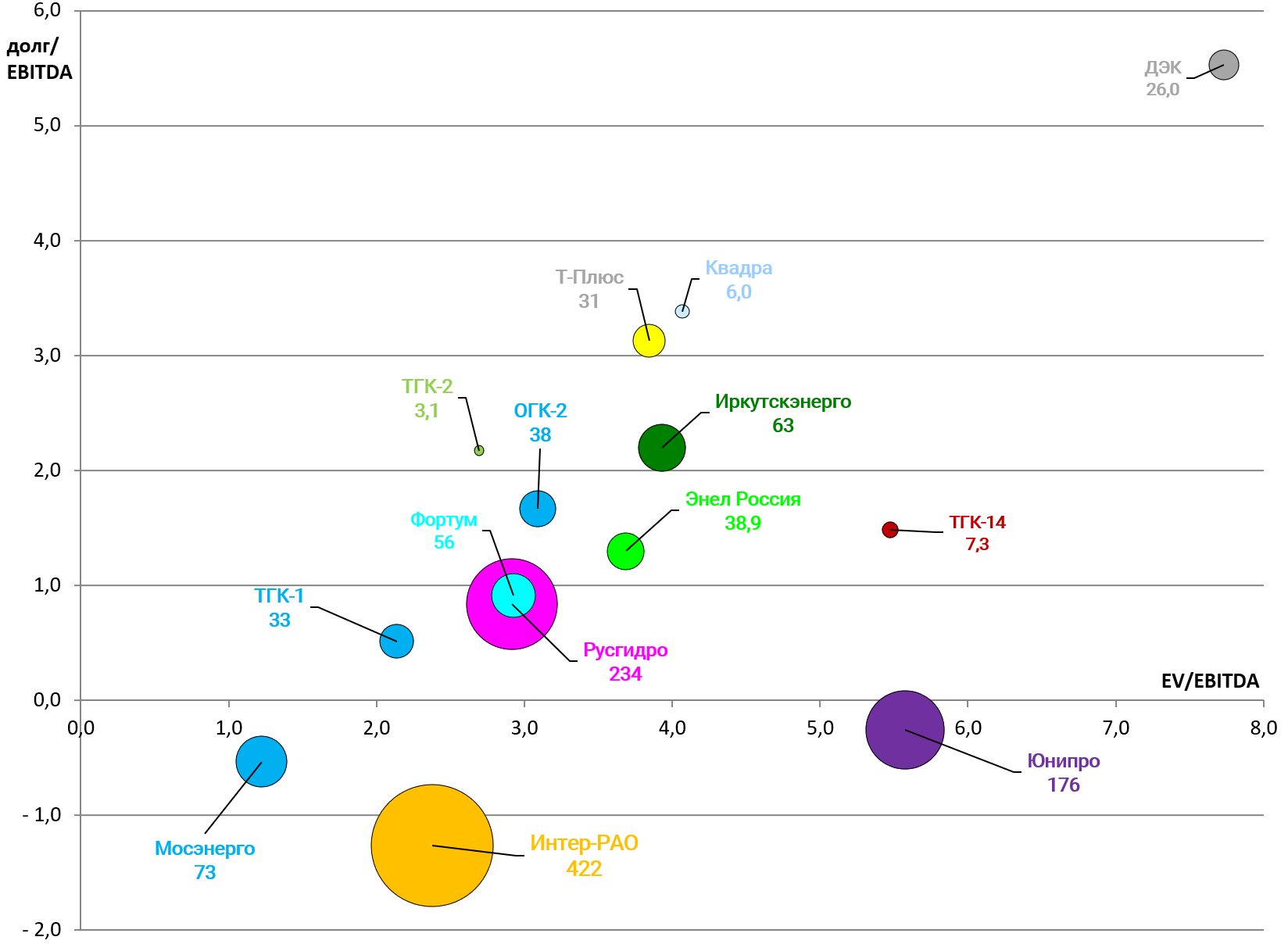

Мультипликаторы улучшились, а впереди сезонный 4-й и 1-й кварталы.

EV/EBITDA = 2,4

Долг/EBITDA = -1,3

P/E = 6,1

Дивиденды по старой схеме 55,7 / 4 = 13,5 копеек.

Но могут перейти и на 50% выплату.