21.01.2018, 14:22

Небольшой обзор про плечи и использование их инвестором.

Часто встречается тезис “настоящие инвесторы не берут плечи и не шортят, так делают только спекулянты”. Кто его выдвигает?

А НоваТЭК, Газпром, Фосагро, Полюс, ГМК - они тоже спекулянты, раз инвестируют в новые проекты заемные средства?

Как раз заемные средства можно инвестировать и часто это делают в реальном секторе, когда запускают новый проект. Если инвестор четко понимает, что он покупает акции и это не строчка в терминале, а доля в компании, то плечи это очень удобный инструмент.

Пример 1. Для чего человечество создало фондовый рынок? Чтобы люди могли покупать доли в больших предприятиях, которые они сами создать не могут, но могут поучаствовать через механизм акционерного общества.

Допустим, решили вы инвестировать в алмазную шахту, но сами создать такой объект не в силах. Денег и навыков, нужных для его осуществления у вас допустим нет, но можно купить за 6 млн. рублей примерно 73 650 акций АЛРОСА или 0,001% компании или 1/100000 часть крупнейшего мирового игрока в секторе. Или вы решили инвестировать в Аэрофлот. На 6 млн. рублей можно купить 43 000 акций или примерно 0,004% компании или 1/25000 компании представляющей полсектора в России. Это очень удобно!

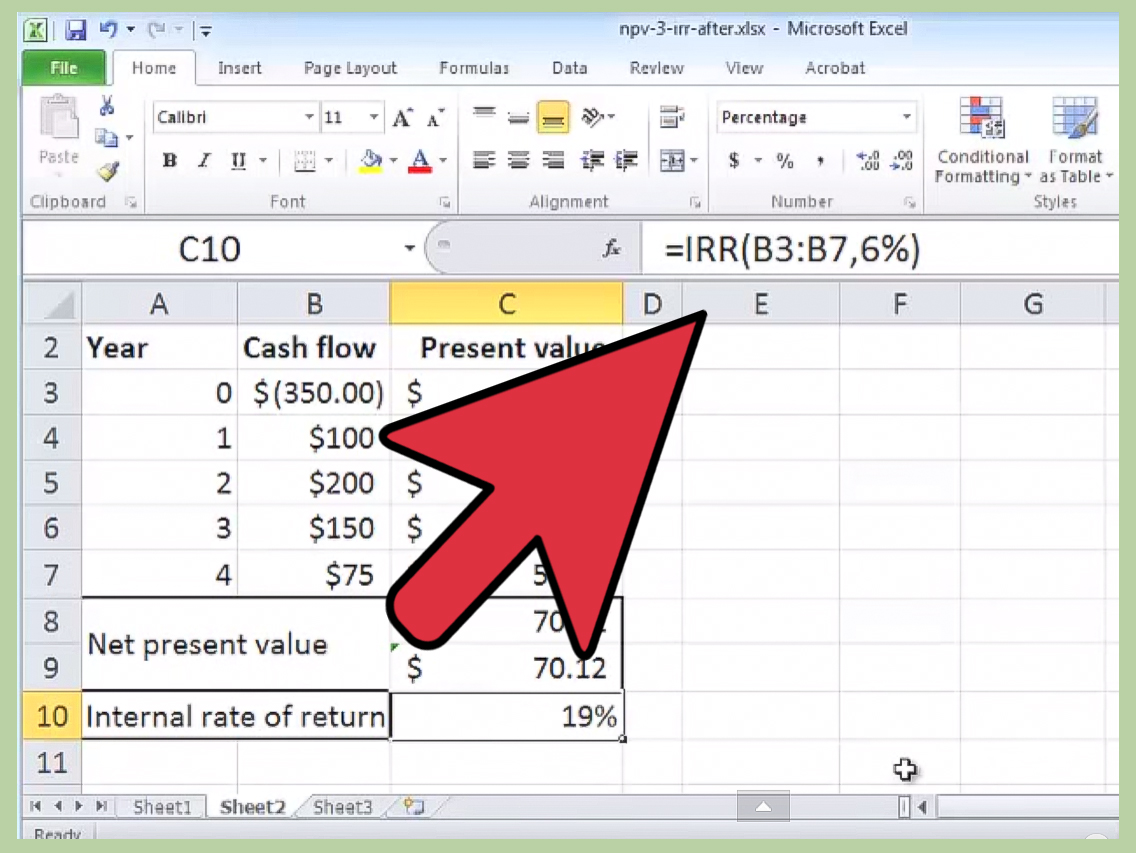

Вы конечно же уже почитали книжки по корпоративным финансам и знаете что такое IRR и NPV, и примерно прикидываете, что взяв в банке кредит в 6 млн. рублей, на Аэрофлот или компанию Х, дешевую по мультипликаторам (FCF примерно 50 млрд. рублей в год, EV/EBITDA = 4, P/FCF = 3), растущую на 20% в год и, получая кредит под 15%, вы получаете компанию которая:

а) может переоцениться относительно рынка и сектора

б) станет больше в 2 раза за 4 года

в) у нее происходит делеверидж, что даже без дивидендов приводит к росту капитализации при сохранении стоимости.

Честно говоря, я бы купил такой бизнес целиком, с менеджментом, если бы мне дали 150 млрд. рублей в банке или 75 млрд. рублей за контроль. Даже в кредит.

Покупка доли в компании это отдельный инвестпроект!

Мы в 2017 посчитали, что Газпром за три года достроит газопроводы и подорожает до 250 рублей (см. ИИ 38). И мы решили купить его акции за 150 рублей, но не на свои, а на плечо (на свои у нас куплен допустим Сбербанк) под 15%. Выгодна такая сделка? Не очень (мы ее позиционировали как удачная альтернатива депозитам). А в 2018, с учетом дивидендов уже более-менее идея хороша. Хотя цена та же.

Это был пример для тех, кто покупает акции как бизнес, а таких меньшинство. Многие думают, что покупают долю в бизнесе сегодня, но завтра читают про Brexit или замедление Китая и уже не хотят владеть таким бизнесом. Итог таких метаний хорошо показывает суровая брокерская статистика, но можно верить, что повезет!

Пример 2. Уважаемый инвестор Евгений Канев сравнивал плечо с кредиткой от брокера. Вам не надо предоставлять бизнес-план, расчеты, брокер верит вам на слово. Это очень удобно. Вы скажете, что не совсем на слово и надо иметь обеспечение.

Здесь хочется отдельно еще раз сказать о восприятии плеча. Если вы смотрите на свой брокерский счет и видите там сумму денег, которая каждый день меняется - то какой же вы инвестор? Лисин или Михельсон не смотрят каждые 10 минут в торговый терминал и не отслеживают свои перемещения в списке Forbes за неделю. Они просто ходят на работу и владеют акциями. Вы должны видеть только количество акций, научиться этому. На внебирже нет котировок и это очень удобно и комфортно и доля зарабатывающх инвесторов там выше. Ведь может выйти так, что на растущем рынке инвестор заработал, но акций стало меньше и если бы не дергался, то с тем же количеством акций как на старте результат был бы выше. А на падающем рынке, если удалось нарастить доли - это уже результат, даже при минусе на счете (для инвестора конечно же, а не для трейдера, который пытается извлечь прибыль из колебаний активов).

Так вот, на падении или росте у вас две константы - количество акций и кредит . Они не меняются, чтобы там не происходило. Но все смотрят только на меняющуюся оценку портфеля и, при неблагоприятном движении, или наоборот, на быстром росте, инвестор теряет психологический контроль над собой и продает на сильном откате или жгучая боль засталяет продавать на росте (умно поступили те, кто купил Сбербанк ап по 50 и продали по 70-100?). Надо держать позиции только до тех пор, пока идея актуальна, не важно вверх или вниз идет бумага. Но не все смогли, да? А почему?

Вы скажете, а как же маржинкол? При относительно диверсифицированном портфеле и если набор позиции произошел не на эйфории, а в момент депрессии, ничего не будет. Покупать надо только качественные надежные дешевые или растущие истории.

Когда мы покупали Сбербанк ап, то отдельно расписывали гипотезу, что купленный по 50 Сбербанк ап будет долго выигрывать у депозита в этом же банке из-за падения ставок.

Пример 3. Экстраординарные события. Например новый ЮКОС. От этого риска портфель защищется умеренной диверсификацией. Почему не надо набирать 10-20 и тем более 30 бумаг? Где вы найдете столько качественных идей на нашем узком рынке? А покупая всё подряд, вы снижаете вес по-настоящему сильных идей. Как говорил Уоррен Баффетт, вы выводите на игру игроков со скамейки запасных, а Майкл Джордан простаивает. Данное замечание, конечно же, актуально только для частных инвесторов с небольшими и средними портфелями.

Повышение обеспечения. Отсутствие диверсификации может привести к такому неожиданному событию, как повышение обеспечения от брокеров. Предположем тайная сила Х видит (через своих знакомых или через мониторинг ситауации) что все физики набрали Распадскую по 90. Не по 15, 26, 37, 52 а вдруг набрали по 90.

Тогда этот большой игрок занимает эти же акции у брокеров и продает их в рынок. Он четко понимает, что большинство тех, кто набрал по 90, морально слабые и жадные спекулянты без опыта коррекций. И ближе к 60 начинается отъем бумаги. В этот момент повышается обеспечение, из-за высокой волатильности или из-за чего-то еще. Далее массовые принудительные распродажи и массовые добровольные панические продажи от боли. Состав акционеров кардинально меняется. Для того, кто варится в этом котле, эти несколько недель превращаются в кошмар и нестерпимую боль, и сохранить позиции в таком стрессе черезвычайно трудно, чем и пользуются опытные парни. Они также рискуют, ведь может быть так сойтись звезды, что случится важное корпоративное событие или банально народ не запаникует. Тогда кукловод попадет в корнер. Это иногда встречается.

Оглядываясь назад, понимаешь, что это была очередная отличная возможность. Ведь с компанией было все хорошо, а акции на тот момент были в 4 раза меньше пиков, хотя собратья по сектору их уже штурмуют.

Но это опять же относится только к качественным активам. Всплеск психического безумия или атака кукловода может произойти где угодно, и предугадать это не так просто как кажется задним числом. Главное правильно вести себя и четко изначально решить нужна доля в компании или нужны целые нервишки. Покупка и удержание какой-то гтл или криптовалюты не имеет под собой почвы, хотя и тут конечно же может повезти.

Для душевного спокойствия инвестору необходимо иметь “засадный полк”, чтоб ввести его в гуще сражения в решающий момент. Это и позволит быть более уравновешанным, на случай если события пойдут не в ту сторону.

Пример 4. Ну конечно же кто-то вспомнит про 2008 год, где владельцам бизнеса пришлось нелегко (до июня 2009 не все дотерпели), а с плечом это была почти 100%-ная потеря всего капитала. Даже если отбросить покупку Газпрома по 360 ( и по 300 покупка была не рациональна, хотя в начале приносила прибыль) все равно было тяжело.

Но все же могут посчитать P/E и EV/EBITDA и дивиденды в 2 рубля на акцию в 300, хуже чем 8 на акцию в 150.

То есть сейчас все в среднем относительно дешево, именно дешево, а не “не дорого”. Но есть и дорогие истории, например лопнувший в 2017 пузырь в Магните.

Потерять все можно и сейчас, но это если будет не новый 2008, а новый 1917.

Пример 5. Реальный случай, я купил на плечо 1 млн. акций АФК “Система” по 11,2 рубля в среднем. И уже была одна отсечка. То есть я занял 11 200 000 рублей . Очень большой кредит. Но взамен у меня 0,01% компании. И я не смотрю на котировки, жду когда бумаги восстановятся хотя бы до 20 рублей. Мои средства или обеспечение вложены в Ленэнерго ап, Фосагро, РУСАЛ и Мечел ап. Было много комментариев что это “странное поведение для инвестора”. Однако, считаю это не так. Вполне себе рациональное продуманное решение.

Так вот за 1 год мне надо заплатить целых 1 680 000 рублей процентов. Если акции отрастут до 20, то это чистый профит 7 120 000 рублей. Но если не отрастут, мне придется допустим сидеть еще 1 год. Тогда за выросший кредит мне придется заплатить еще 1 932 000 рубля процентов банку-брокеру.

Однако, Система платит дивиденды и 0,59 рубля или 590 000 рублей я уже получил в конце года. Их дивполитика предусматривает дивиденды не менее 1,17 рубля, то есть 1 170 000 рублей на мой пакет или 1 080 000 рублей с учетом налога.

Фактически стоимость обслуживания в первый год 600 000 рублей. То есть рост акции на 0,6 рубля уже окупает мою инвестицию. Все остальное плюс. Почему я жду что акции вырустут? Это мои расчеты, см. пункт 1.

Также предположительно, стоимость кредита будет падать, что будет переоценивать подобные истории и снижать стоимость инвестпроекта.

Точно также я купил на рапродаже Башнефть ап. Моя гипотеза предполагает, что будут как дивиденды за 2017 так и спецдивиденды от иска. Денег на Башнефть ап у меня не было - купил на кредит. Очень хотелось поучаствовать.

Вдруг идея отменится - просто выйду из нее и все (вышел же из ГМК). То что там происходит внутри дня, как ведут себя другие инвесторы, страшно им, жгет ли прибыль им карман или они устали высиживать, меня совершенно не интересует.

Резюме:

-

Если вы купили долю в компании, но при этом смотрите не за бизнесом, а за графиком (который колеблется из-за действий фондов-гигантов, инсайдеров и толпы безумцев), то вы уже фактически проиграли (точне оказались не в той части пищевой цепочки) и плечи брать нельзя из-за того, что ваше подсознание вас сломает. Более того, вообще акции покупать нельзя. В этом надо себе признаться, или надеется, что с опытом все пройдет.

-

Покупать надо и можно не все подряд, а только особые истории, подкрепленные реальными показателями, не важно любит рынок эти компании или ненавидит. Если вы купили с плечом биткоин или опцион на доллар/фунт, то это игра, ведь это неосязаемые вещи и по сути угадайка.

-

Если вы купили случайные акции с плечом чтобы “спекульнуть” и все пошло не в вашу сторону, надо немедленно их продать. Пошло в вашу сторону, надо немедленно их продать. Если вы купили хорошие акции с плечом и все пошло не в вашу сторону, помните, что предвидеть будущее очень сложно, лучше всего оставаться акционером хорошей компании, а если цены существенно улучшаются, то бумаги надо докупать. Хотя теоретики заставляют нас продавать по неким стопам. Дейтрейдинг и инвестиции это очень разные вещи.

-

Резервный полк в виде небольшого портфеля облигаций иметь надо, плюс надо понимать как на фронт будут подходить резервы в виде дивидендов и дополнительных инвестиций с части регулярных доходов.

-

Используйте калькулятор и заранее проведенные расчеты - просчитывайте свои действия при различных сценариях и тогда плечо будет благом, риск конечно повышается.

-

Антипод плеча это шорт. Писал про него пост “Инвестиции и шорты” летом 2016. Также говорили, что “шорт и инвестор это не совместимые вещи”. Но мы же не шортим Сбербанк или ЛУКОЙЛ.

http://eve-finance.ru/t/investiczii-i-shorty/378

Все это не руководство к действию, а лишь мое мнение.