12.11.2016, 06:28

Свежий взгляд на отстающего металлурга.

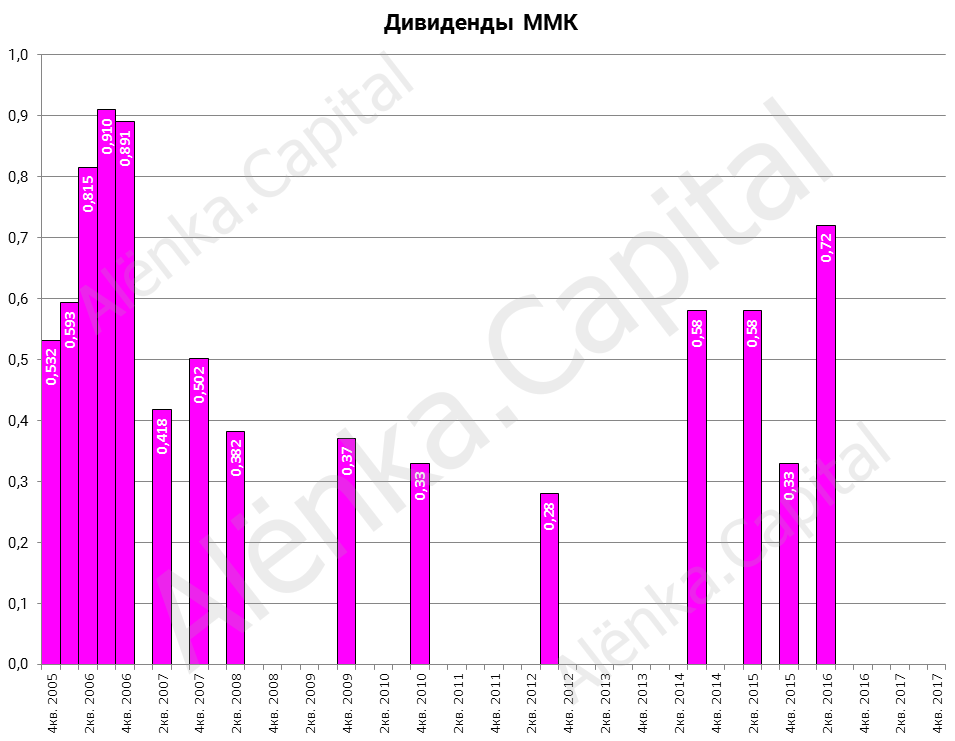

Сколько принесла идея? Акции выросли с 19,5 рублей до 30,925 и дали два дивиденда 0,33 и 0,72 рубля. Итого 64% за 9 месяцев.

Сейчас акции Северстали, НЛМК, EVRAZ раллируют, а ММК застыл как вкопанный.

Посмотрим на него свежим взглядом.

- Феврале 2016 говорил об этой идее. Если вы помните ключевая мысль была в том, что в результате делевериджа капитализация ММК вырастет минимум на размер сокращенного долга, а именно до 29 рублей. То есть EV все время был около $5 млрд., а долг гасился из денежного потока и от продажи FMG. На этот размер и выросла капитализация (на само деле EV тоже выросла, но не сильно, на 15% за год в долларах).

Крайне упрощенно это выглядит так:

То есть стоимость предприятия EV все еще $5500 млн. Несмотря на рост цен на сталь, лидерскую в секторе EBITDA, лидерскую рентабельность. Но MCap за счет делевериджа выросла. Что собственно и ожидалось мною в консервативном исходе ИИ №13. Цель достигнута.

https://eve-finance.ru/t/mmk-raschet-spravedlivoj-czeny/2356

https://eve-finance.ru/t/mmk-telekonferencziya-po-itogam-1-go-kvartala-2016/2357

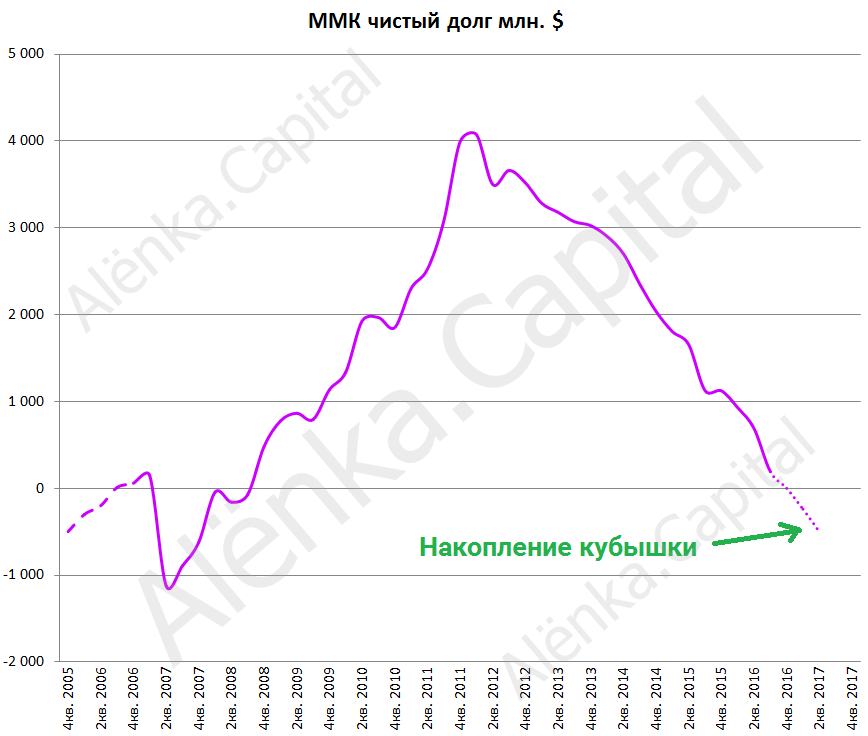

2. ММК долг загасил очень быстро, целевую цену акции достигли не к весне 2017, а быстрее. Помог рост акции FMG которые удачно продали и рост цен на сталь.

Боле того ММК “расшил” долги, то есть направил кэш на их погашение, в результате общий долг упал на исторический минимум, это очень важно. Сейчас апсайд от делевериджа остался в районе 4-5% до конца года, но мы сейчас рассмотрим другой драйвер.

- Весной этого года ММК изменил дивидендную политику и вместо 20% прибыли по МСФО стал платить 30% FCF. СД утвердил ее только в августе и уже заплатил первые дивиденды по новым правилам.

https://eve-finance.ru/t/novaya-dividendnaya-politika-mmk/2358

Предположительно единственная причина по которой ММК не растет вслед за конкурентами это более щедрая дивоплитика. Это просто смешно, но это так, инвесторы расстроились.

Во-первых, ММК не может менять дивполитику по три раза в год. Кто вообще всерьез этого ждал именно в 2016? Есть такие уникумы?

Во-вторых, когда компания выкачивает из себя, в карман акционеров, все соки, это не всегда хорошо.

Конечно, Северсталь и НЛМК еще недавно давали 10% дивдоходности, плюс сектор прошел дно цикла. 10% это лучше депозита.

Сектор стремительно переоценивается.

ММК невероятно отстал. Зарабатывая столько же столько же как НЛМК, Северсталь (с угольными Мечелом и EVRAZ не буду сравнивать, так как у них впереди скачок показателей) он стоит в 2 раза дешевле.

- Может дело в том что у ММК нет угля? Во-первых, уголь у него есть. Во-вторых, НЛМК вообще без угля. В третьих, в истории это не первый раз, в 2007-2008 и 2009-2011 уголь уже стоил больше $200 в течении двух лет, и более того подскакивал до $400. Это же не приводило к падению акций или доходов металлургов. Они просто повышали цену на сталь, которая сейчас еще относительно низка.

То есть чтобы убедится что это вообще не риск для ММК (а видимо кто-то этого боится), надо просто посмотреть на график акций ММК, а лучше НЛМК.

Более того, вот еще одна диаграмма.

Тут два интересных момента.

- Не все знают что у НЛМК был свой уголь, но он его продал в 2007 перед ралли. А ММК как раз в это время начал поглощение Белона.

http://www.finam.ru/analysis/investorquestion0000113FDB/

- ММК почти догнал Северсталь по производству. Перевели ключевые шахты Белона на себя и “накачивают” их чтобы увеличить производство.

Если ММК закрывает 40% потребности в концентрате своим углем, то для себестоимости сляба значение роста уже не так важно.

Более значима руда (ММК добывает, но совсем немного), тем более свой хедж в виде 5% FMG ММК продал. Но уголь вряд ли так влияет на акции.

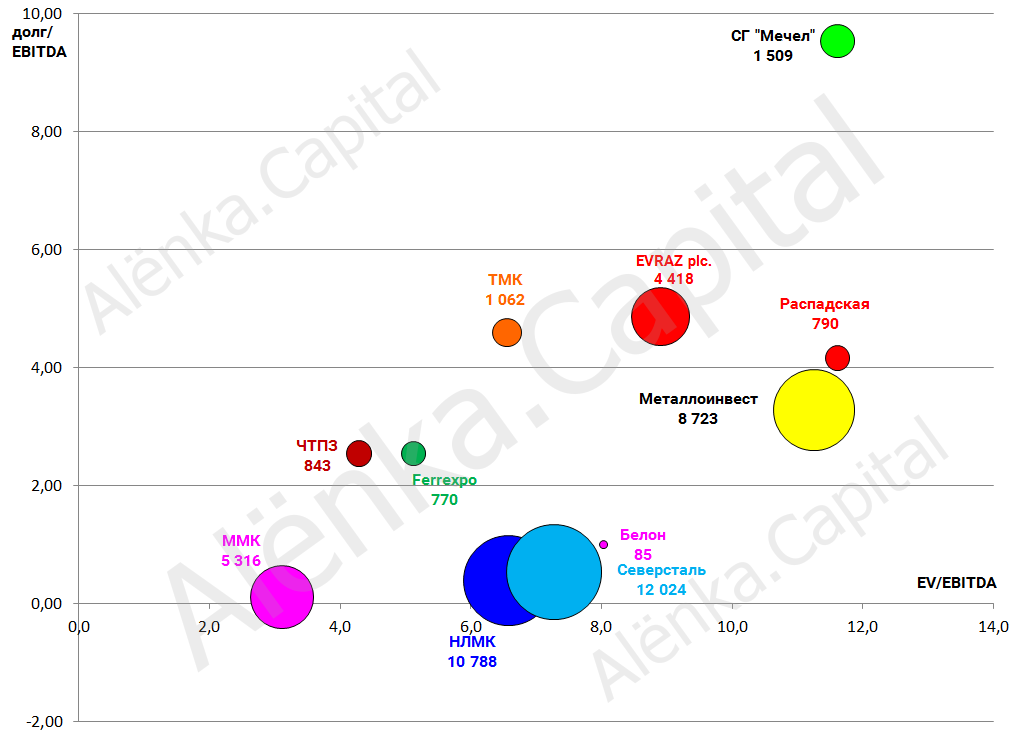

- Есть ли дисконт к аналогам?

ММК сейчас самый дешевый в секторе, и не просто самый дешевый по сравнению с Северсталью и НЛМК, а вообще экстремально дешевый.

EV/EBITDA = 3,1

Я добавил на диаграмму стоимости Металлоинвест, исходя из оценки его акционеров для внутригрупповой реструктуризации.

Вот историческое соотношение стоимостей Северстали и НЛМК с ММК. Не путать с капитализацией.

Северсталь и НЛМК исторически стоят относительно ММК дорого. Когда Северсталь стоила 2,35 ММК (5 раз на диаграмме), то есть как сейчас, это всегда были выгодные моменты для покупки ММК.

И наоборот, я покупал Северсталь в конце 2009 как раз потому что она стоила дешево относительно ММК, когда их стоимости сравнялись.

Может ММК мало зарабатывает?

Вот динамика EBITDA LTM. ММК и Северсталь наравне.

- Я все же предполагаю что как только ММК поманит инвесторов большими дивами дисконт исчезнет. Более того мы уже знаем когда это произойдет!!!

ИНТЕРФАКС - Группа ММК (флагманский актив - ОАО “Магнитогорский металлургический комбинат” (MOEX: MAGN)) в ближайший год планирует создать cash-подушку в размере около $500 млн, сообщил директор по экономике Андрей Еремин в ходе телефонной конференции.

“Free cash flow в этом году мы направляли большей частью на погашение нашего долга. В следующем году нам предстоит снизить долг с $520 млн до $230 млн. Мы предполагаем, что в ближайший год часть free cash flow направим на создание cash-подушки компании”, - отметил А.Еремин, уточнив, что целевой уровень накоплений денежных средств составляет около $500 млн.

"После того как мы накопим денежные средства в объеме около $500 млн и будем продолжать генерить положительный free cash flow, предполагаем, что в первую очередь это может повлиять на дивиденды ", - добавил директор по экономике.

Свободный денежный поток ММК в III квартале 2016 года достиг $275 млн, увеличившись на 18% к уровню прошлого квартала. По итогам девяти месяцев этот показатель составил $604 млн, снизившись на 35,7%.

Чистый долг группы по итогам квартала достиг $192 млн, что на 82,9% ниже показателя на конец 2015 года. Общий долг компании сократился до $520 млн. Снижение уровня чистого долга обеспечило показатель “Чистый долг/EBITDA” на уровне в 0,11.

Совет директоров меткомпании в августе текущего года утвердил новую дивидендную политику компании . Согласно ей, на выплату дивидендов будет направляться не менее 30% свободного денежного потока (free cash flow), рассчитанного на основе консолидированной финансовой отчетности ММК. Выплачиваться дивиденды планируется дважды в год - по итогам полугодия и года.

Итак, далее расчеты на коленке. Сейчас общий долг $520 млн., но есть $328 млн. депозитов, что дает нам чистый долг в размере $192 млн.

Наверное когда шла речь о денежной подушке, имелось ввиду, что чистый долг будет -$500 млн. А не когда депозиты вырастут с $328 млн. до $500 млн.

С ММК получилась интересная штука. Еще пару лет назад он должен был миллиарды долларов и еще много инвестировал. Теперь долг равен лишь $192 млн., значит чтобы его обслуживать почти не нужно тратится проценты, а CAPEX завершен и находится на уровне $450 млн. в год на ближайшие 8-9 лет.

В ММК маниакальное увлечение FCF (впрочем и Баффет советует). Если мы консервативно прикинем что EBITDA 17 будет около $1500 млн. из этого вычтем налоги (в 2013-2015 были на уровне $300-350 млн.), нетто проценты (в 2017 будет ноль или вероятно плюс) и CAPEX даже в $500 млн. (может решать нарастить добычу угля или оживить турецкий завод), то мы увидим FCF в районе $800 млн. В реальности будет больше.

Это дает по текущей дивполитике 30% или $240 млн. или 1,4 рубля на акцию. Я думаю все инвесторы провели такой расчет и решили что уж лучше получать по 100 рублей с дорогой Северстали и 10 рублей с НЛМК. И продали ММК.

Однако это какое-то однодневное мышление, не для стоимостного инвестора. Деньги же остаются в компании. В частной прозрачной компании. То есть $800 млн. -$240 млн. = $560 млн. Примерно за 3 квартала ММК полностью погасить оставшийся крошечный долг и накопит кубышку. В отличие от Сургутнефтегаза, тут прямо говорят что далее будет платить много, то есть весь FCF или 50% минимум. $800 млн. я посчитал очень консервативно, там может быть $1 млрд. и выше.

То есть упрощенно к августу 2017 у ММК не будет причин торговаться с почти двукратным дисконтом к аналогам.

Я предполагаю что к этому моменту акции вырастут примерно на 50%, что очень и очень неплохо, плюс годовые дивиденды в районе 1 рубля в июле. После чего их будут рекомендовать к покупке. Конечно есть идеи и получше, но ММК среди сталеваров №1.

В этом и есть обновленная Инвестиционная идея 13.1.

Такие приятные бонусы как:

- Турецкий завод. Продажа или запуск выплавки стали.

- Анонсированный рост производства.

- M&A или продажа ММК.

- Спецдивиденды от продажи FMG.

- Рост цен на сталь.

- Продажа Виктором Рашниковым 2% акций и включение в индекс MSCI Russia.

Мы их оставляем за контуром идеи, так как сами по себе они могут привести к существенной переоценке.