19.08.2016, 06:29

В преддверии отчетности за 2-й квартал по МСФО.

Очень простой обзор.

Отчет 29 августа. http://www.interrao.ru/investors/calendar/calendar/

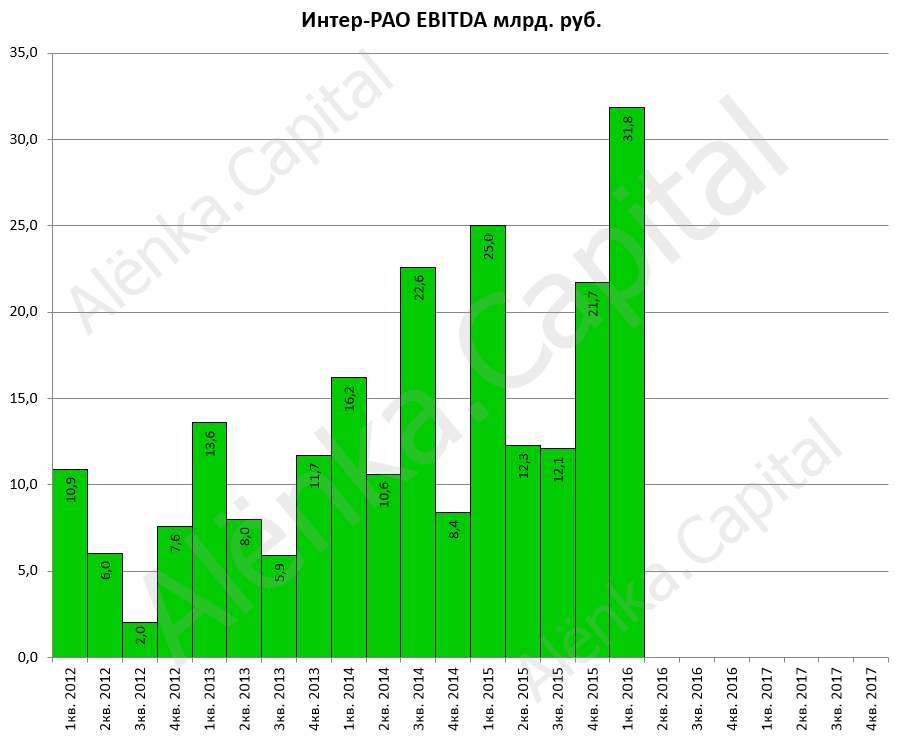

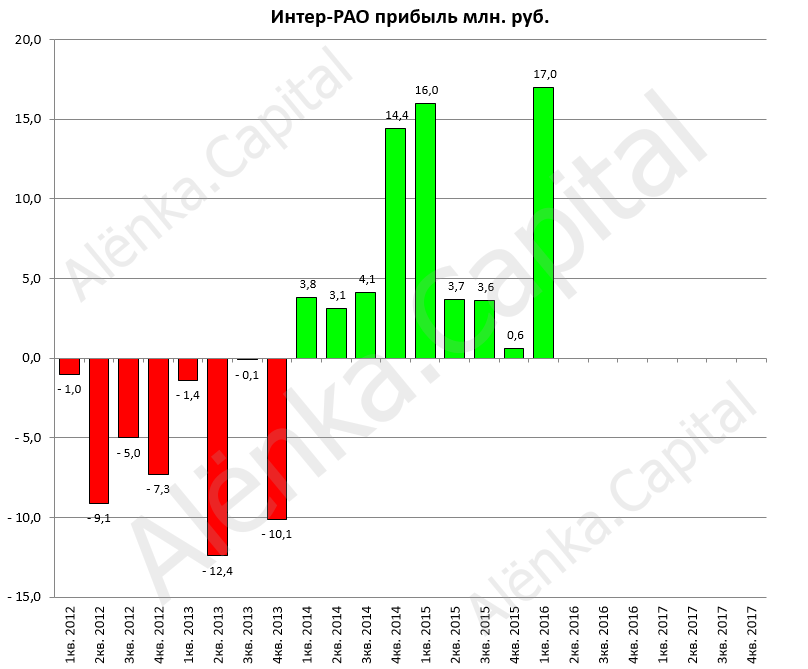

Показатели растут.

Здесь отмечаю три важных математических момента.

- EBITDA LTM подрастет. Это связано с вводом новых мощностей и повышением эффективности так как закрыли старые.

- Прибыль существенно подрастет. Из-за продажи Иркутскэнерго в МСФО будет эффект.

На диаграмме будет супер прибыль. И ведь ее будут распределять.

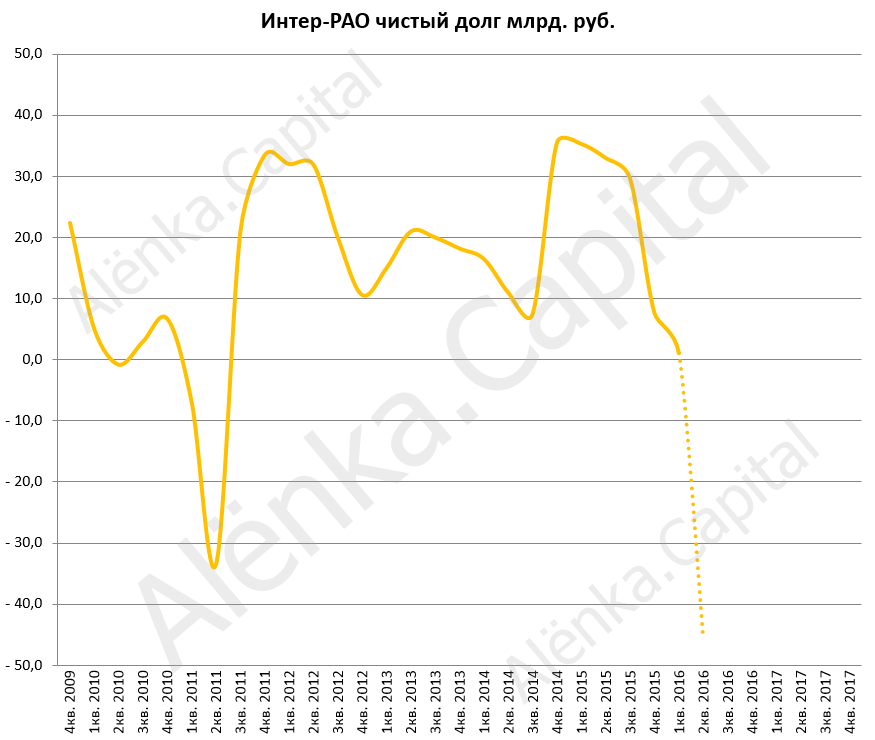

- Чистый долг которого и так почти нет превратится в чистую денежную позицию.

Во-первых, у компании большой FCF, во-вторых, 45 млрд. рублей уже пришло от Евросибэнерго. Рынок пока этого не видит.

Сразу после отчета мы увидим переворот в мультипликаторах, резкое улучшение.

При том что компания уже лучшая.

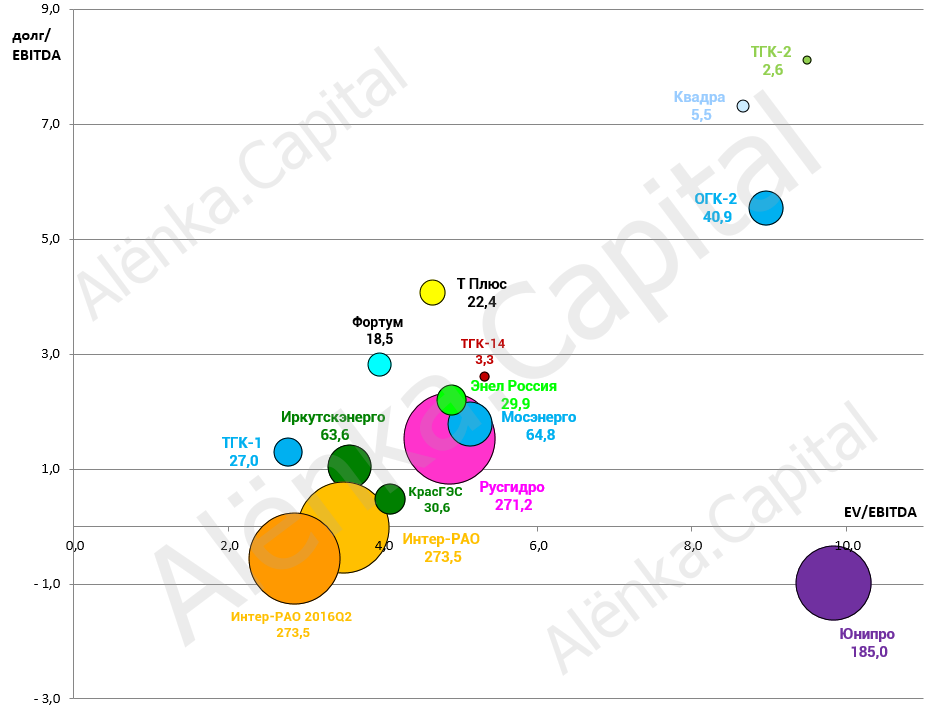

Итак, сейчас компания торгуется с мультипликаторами

P/E = 11,0

EV/EBITDA = 3,5

долг/EBITDA = 0,01

После отчета считаю будет:

P/E = 5,3

EV/EBITDA = 2,9

долг/EBITDA = -0,6

В бумаге засел крупный продавец, которому хватило прибыли. Причем все провалы выкупают. И получается акция стоит в боковике 2,6 рубля.

Думаю на отчете будет мощный пробой вверх до текущих мультипликаторов, то есть это примерно до 3,15 рубля.

А это автоматом дает выход на простор ведь free-float превысит $1,5 млрд. и в ноябре будет включение в индекс MSCI.

Все это мои соображение, бумагу держу и докупал на проливе недавнем.