01.11.2016, 13:20

Очередные промежуточные дивиденды.

И очередной спад.

ДИВИДЕНДЫ “МАГНИТА” ЗА 9 МЕСЯЦЕВ МОГУТ СОСТАВИТЬ 11,9 МЛРД РУБ. - КОМПАНИЯ

Это примерно 126 рублей. Год назад было 178 рублей.

Сопоставим две новости 2016:

ДИВИДЕНДЫ “МАГНИТА” ЗА I ПОЛУГОДИЕ МОГУТ СОСТАВИТЬ 84,6 РУБ. НА АКЦИЮ, В СУММЕ - 8 МЛРД РУБ. - КОМПАНИЯ

ДИВИДЕНДЫ “МАГНИТА” ЗА 9 МЕСЯЦЕВ МОГУТ СОСТАВИТЬ 11,9 МЛРД РУБ. - КОМПАНИЯ

То есть 20 млрд. рублей Магнит отдает.

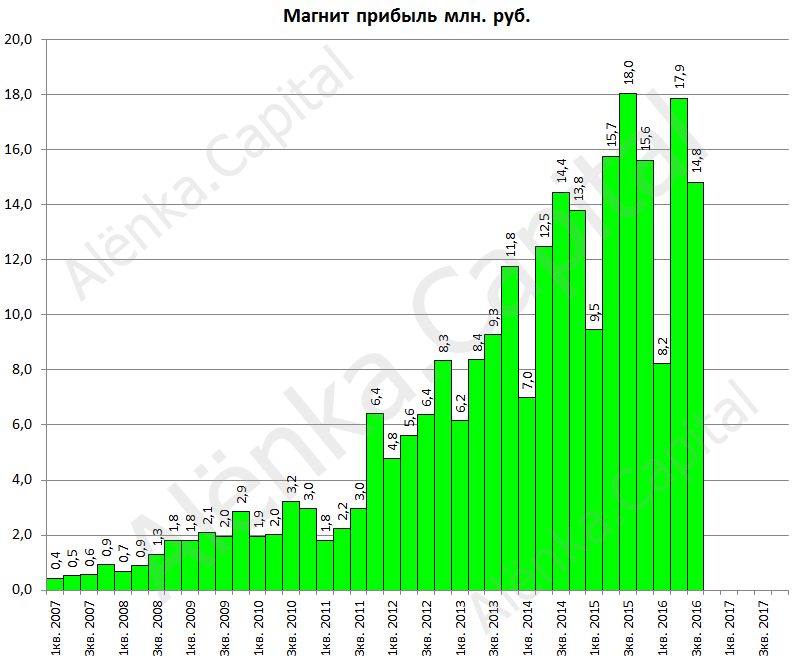

Заработал Магнит за 9 месяцев 40,9 млрд. рублей (против 43,2 млрд. рублей за такой же период прошлого года). Прибыль упала несмотря на все усилия и стоит компания P/E = 17,7

Вообще это самая дорогая фишка на рынке, дороже только Yandex, но перспективы его наверное не так туманны.

То есть он сейчас перешел на выплату 50% прибыли по МСФО.

Классно? Как госкомпания? Но 50% платят ведь от маленькой прибыли. Когда другие компании платят по 10% и более на акцию, Магнит еле наскребает 2% . 210 рублей за 9 месяцев, при том что за год обычно платят совсем мало.

То есть дивдоходность мизерная.

Может ли Магнит платить больше? Сам Галицкий говорит, что нет, так как им надо держать долг/EBITDA ниже 1.

Но конечно могут в отчаянии пойти по пути Мегафона (к чему это привело мы все видели) и платить дивиденды в долг.

Теперь по поводу апдейта инвестидеи. Специально перечитал архивные записи в группе. Комментировали опытные без ковычек инвесторы (то есть я приведу только их комментарии). И даже они не смогли снять шоры.

Август 2015. Нарисовал вот такой график. Не только с синими стрелочками, а еще и с красными бывает рисую. Также пишу что рынок в упор не видит X5.

Шорт такой акции на бычем рынке - для обладателей титановых яиц. Элвис, ловить хаи это не для меня. Все по-разному работают. Мой опыт в том что шорт на бычем рынке это крайне опасное занятие. Вы можете быть фундаментально правы, но быки обезумев вынесут ее к 15 или 20 тыс. или выше и вы потеряете бабки. На бычем рынке правильная позиция лонг. А остальное для хедж фондов и парней с титановыми яйцами ![]()

Магнит скоро закончит строительство стадиона для фк Краснодар. Уже фасад доделывают. Возможно после этого Галицкий на время перестанет инвестиповать в не коммерческие проекты и больше денег пойдёт на развитие магнита.

Что-то мне подсказывает, что выход из боковика будет вверх! Куда-нибудь тыщ на 15 и только потом вниз пойдем…

Элвис, Для обсуждения нужно понять считаете ли Вы x5 дешевой. Если не считаете - то и смысла обсуждать нет, вывод все равно подвести нельзя будет.

А если считаете можно порассуждать насколько действительно магнит должен быть дороже X5. Ну там к примеру кривую роста дивидендов по консервативному сценарию продисконтировать на N-лет. Обсудить долг компаний. Обсудить собственные производства магнита. Обсудить как девальвация действует на дешевые и дорогие компании. Обсудить рост чистой прибыли, выручки и рентабельности. Обсудить менеджмент и его роль в дискаунтерах. Обсудить фрифлоат и оборот акций Так мы сможем вычислить цену при которой магнит будет дешевым в вашем понимании. ДД 10%, P/E=4 ну признайтесь это НЕРЕАЛИСТИЧНЫЕ ориентиры.

ХХХ, новых аргументов (от Элвиса) вряд-ли дождетесь - все тоже самое о том, что магниту некуда расти (хотя у него доля на рынке всего 7% и еще хренова туча городов и пгт, где его пока нет), опять про высокие мульты (хотя почти у всех рекомендуемых тут компаний, они вообще отрицательные что не помешало им вырасти в разы а Магниту упасть (мое примечание) ), про открытие магазов на заемные средства (вообще не аргумент, для любого корп. финансиста понятно, что для первоклассного заемщика заемные средства всегда дешевле чем собственный капитал и микс всегда будет эффективнее, чем только на свои). Крохотные дивиденды это если по текущим покупать, для Галицкого совсем не крохотные. Уже привык что Элвис хейтер магнита)) Наверно у каждого есть такие тикеры с личной неприязнью, но тут главное чтобы аргументация не страдала…

Какая-то ненависть к магниту))

В бумагу заходят инвест. фонды, ПИФы и пр.

В феврале Галицкий продавал 1% акций с дисконтом к рынку несколько процентов, книгу заявок заполонили за несколько часов, а это 10 млрд рублей))

Всегда говорят что надо платить за шорт. Допустим Магнит почти не упал (с 10-13к) и вы не откупали Магнит на Brexit. Но самое главное у вас был хедж по лонгам, многие этого не понимают, то есть можно было купить хороших акций типа Интер-РАО, ММК, АЛРОСА и др. Что я лично и сделал и держу шорт до сих пор (хотя на самом Brexit и откупал по 8100 и шортил вновь по 9500, так как покупал другие акции и не хотел держать большое плечо).

Многие не знают что идея старая и не от мая 2016 как она появилась в виде обзора на сайте. У меня был шорт еще с осени 2013 и он мне помог в марте 2014, хотя счет все равно упал, но хэдж был что надо.

Какие могут быть антидрайверы для Магнита, в ближайшее время, которые не позволят ему хотя бы не расти, что мне и надо, а может быть заставят рухнуть?

- X5 атакует, следующий квартальный отчет может стать решающим. Аналии проспали рост X5 (акции удвоились), все они ведь рекомендовали брать Ленту и Магнит, но мы же знаем их стадное поведение, скоро будет массовая перекладка в X5. И это логично.

- Этим летом Галицкий спасся, но исключение из тяжеловесов MSCI Russia 10/40 дело времени. НоваТЭК вот вот введет Ямал СПГ, пойдет большая прибыль, откроются перспективы. Плюс Роснефть может увеличить free-float на приватизации. Может резко подрожать Норильский никель (14000 рублей по ГМК я жду, а это уже победа). Так что с несправедливой позиции российской фишки №4 придется отвалить (может помочь и свержение с позиции ритейлера №1). Это приведет к миллиардным распродажам.

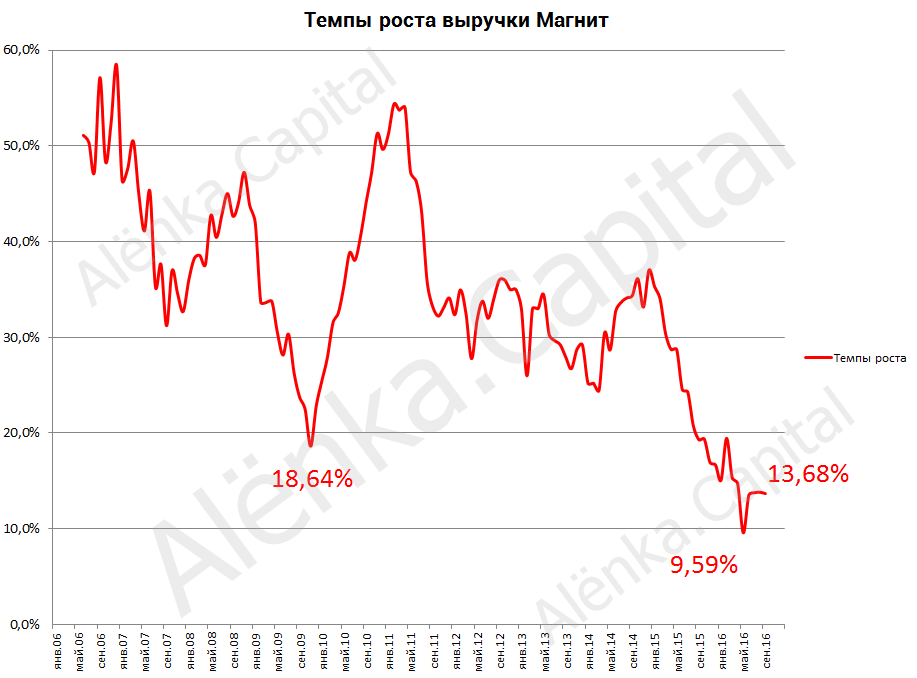

- Инфляция замедляется а это крушение темпов роста. Впереди спад инфляции до 4% к концу 2017 (продуктовая инфляция упадет еще сильнее). Краткосрочно повлияет то курортный сезон уже прошел в сентябре (пик продаж в краснодарских магазинах), так что в октябре кривая вновь пойдет вниз (в ноябре то уж точно никого в Сочи и Геленджике нет), что вызовет шок у тех кто ждал новый цикл роста. Плюс в 2017 на курорты краснодарского края много людей не поедет из-за открытия Турции и Египта.

Я полагаю что акции упадут до среднерыночных оценок, то есть EV/EBITDA = 5-7 или 5000-7000 рублей, возможно ниже, так как будет отвращение к нерастущему бизнесу, тоже что случилось с телекомами.

Всем успехов и независимого мнения!