31.01.2019, 07:52

Акции ГМК вышли на оперативный простор.

Мы знаем многие держат эту бумагу. Всем интересны перспективы.

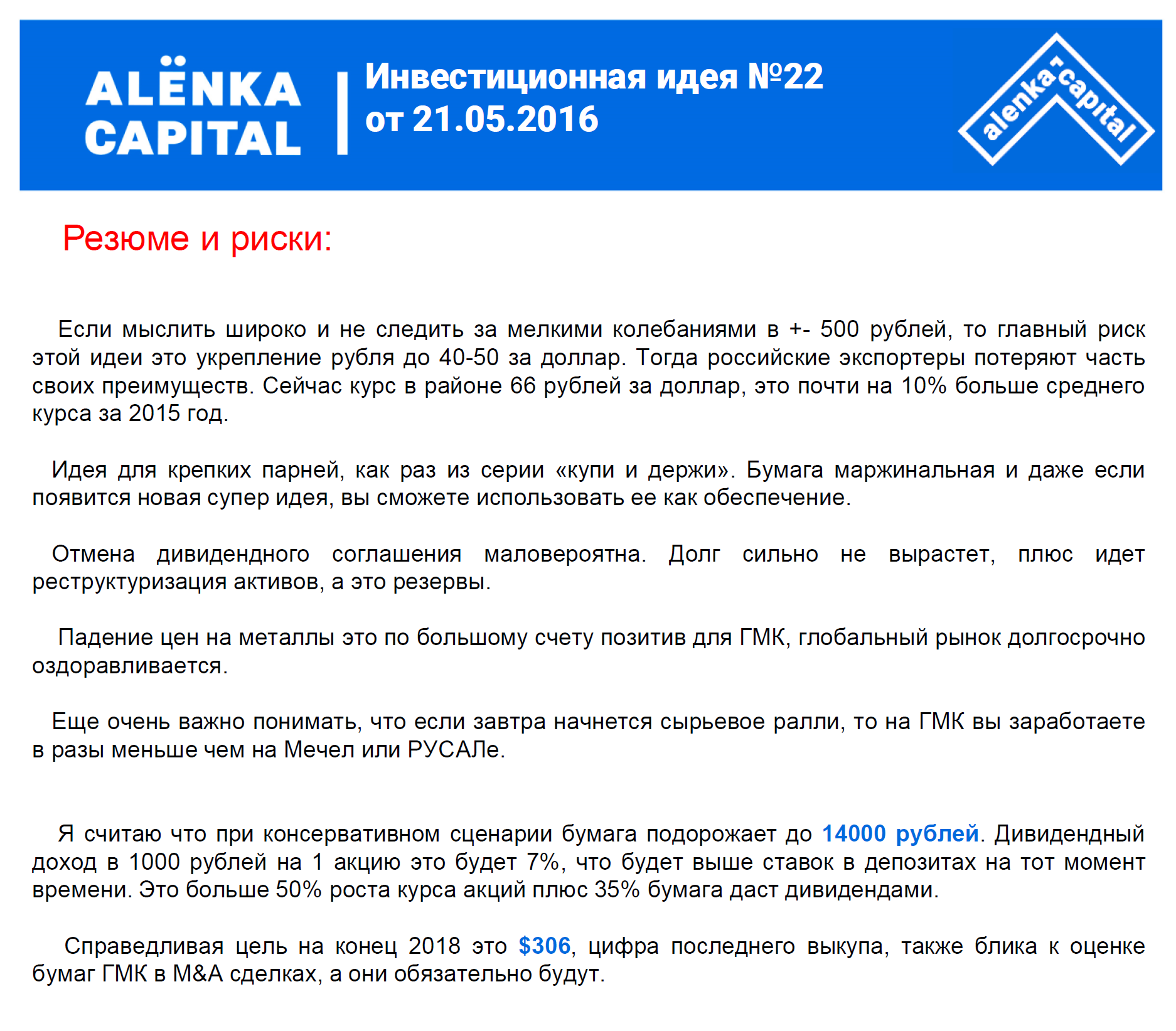

Наша консервативная цель по данной квазиоблигации была 14 000 рублей. И она близка.

Вот обзор. Он и сейчас актуален.

Бумага свою роль выполнила прекрасно, что отразилось на портфеле квазиоблигаций ALENKA BOND.

Теория не разошлась с практикой.

Тема в 2018 на Алёнке освещалась очень плотно, почти как Система, Распадская, Мечел, Магнит.

В разделе M&A в поиске можно найти много статей на M&A темы.

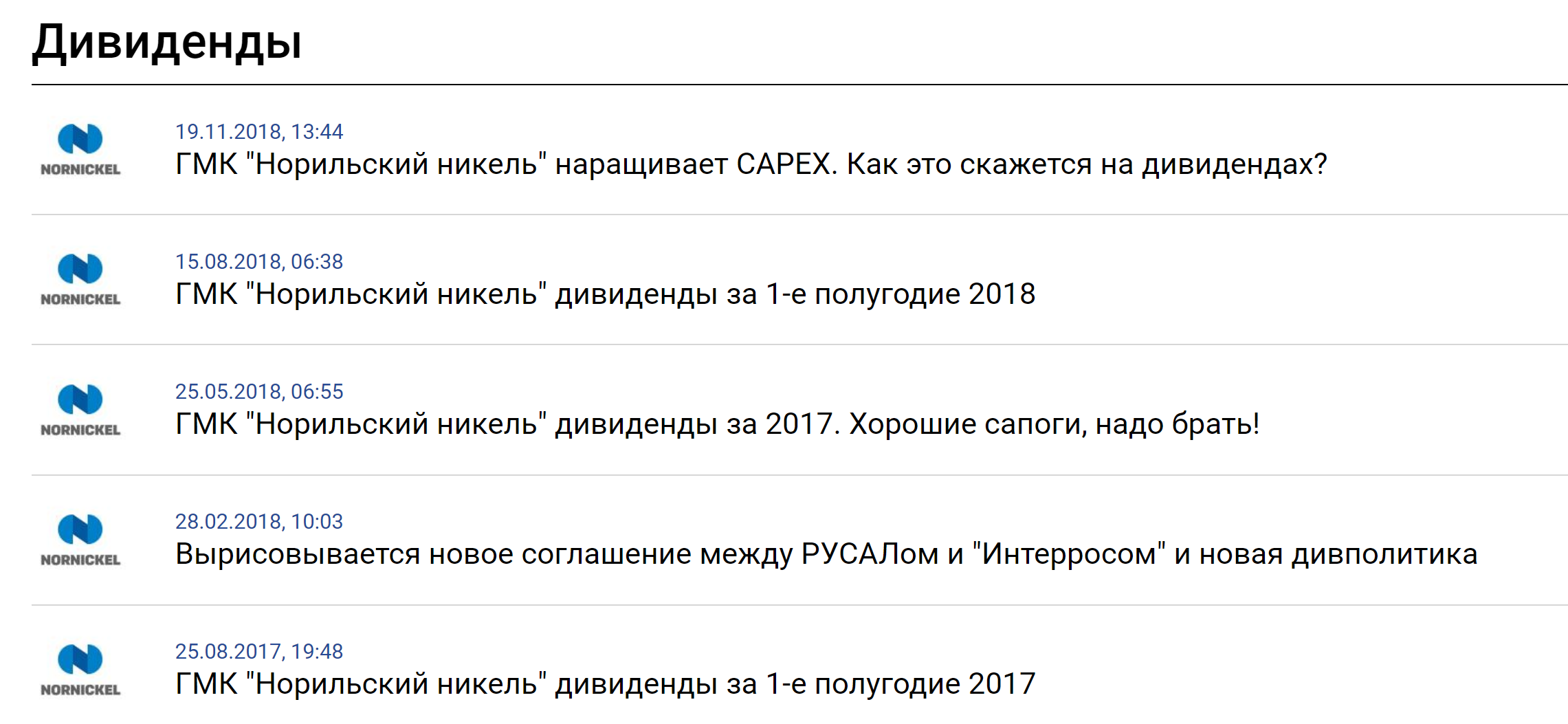

Плюс отыгрывались дивидендные драйверы и анти-драйверы.

Давайте рассмотрим все плюсы и минусы бумаг.

Почему акции растут и могут быть еще дороже?

1. Объективно, актив лучше чем “дивидендные” Северсталь и НЛМК, хоть и металлург.

Схожая дивдоходность, но разные циклы в продукции.

Чувствуете в чем разница, когда смотришь вперед или в зеркало заднего вида?

EBITDA 2019, с учетом небольшого роста производства и текущих цен на металлы может составить минимум $6000 млн.

Это по курсу 65,5 дает ровно 1500 рублей дивидендов за 2019.

По большому счету, мы, с одной стороны никак не можем предсказать поведение металлов в 2019 или 2020.

Нет компетенции, точной информации, достоверных методов прогнозирования и т.д. Это надо трезво понимать.

С другой стороны, металлы дешевы, перепроизводства нет, запасы сокращаются, а спрос на них растет.

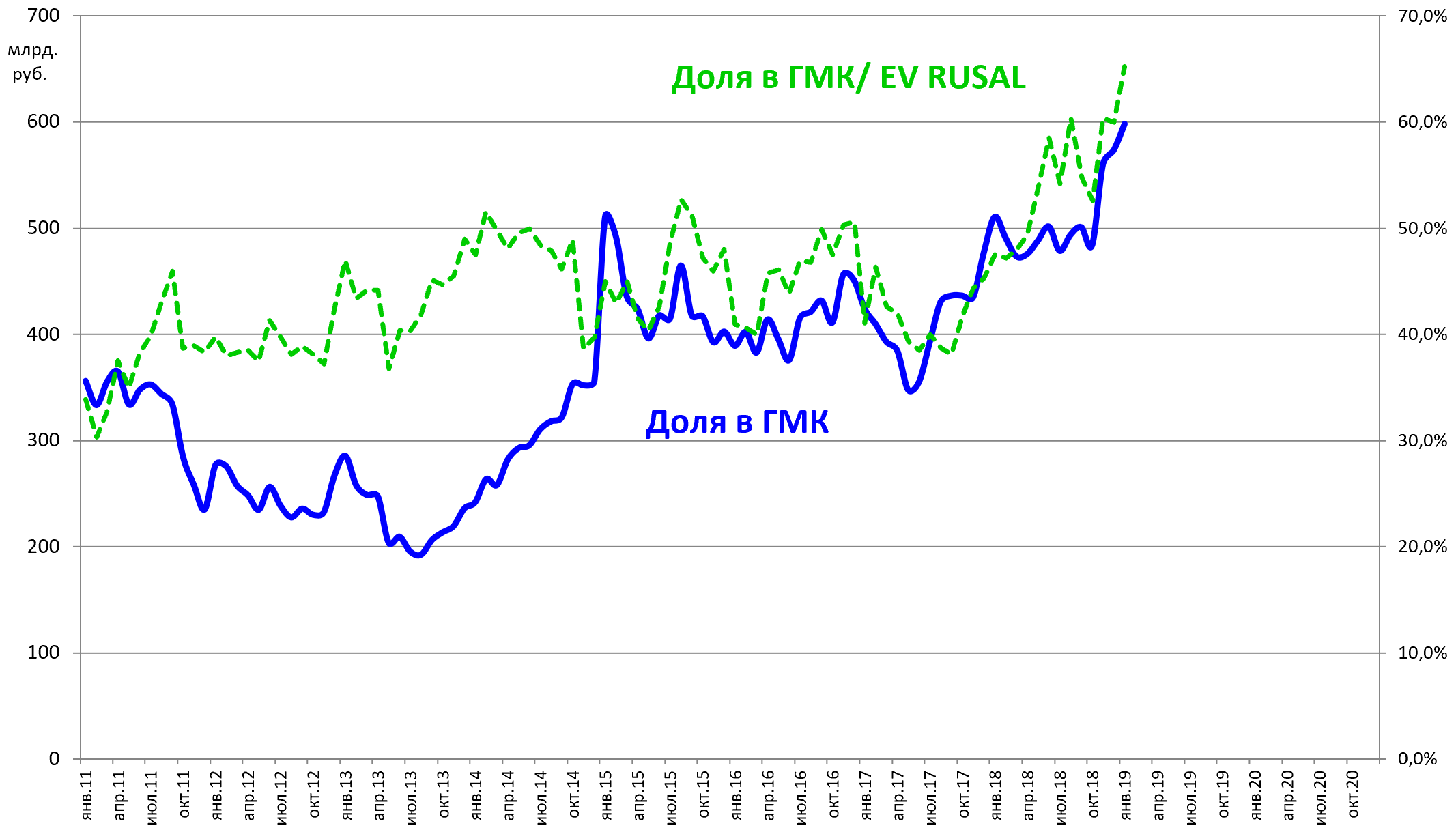

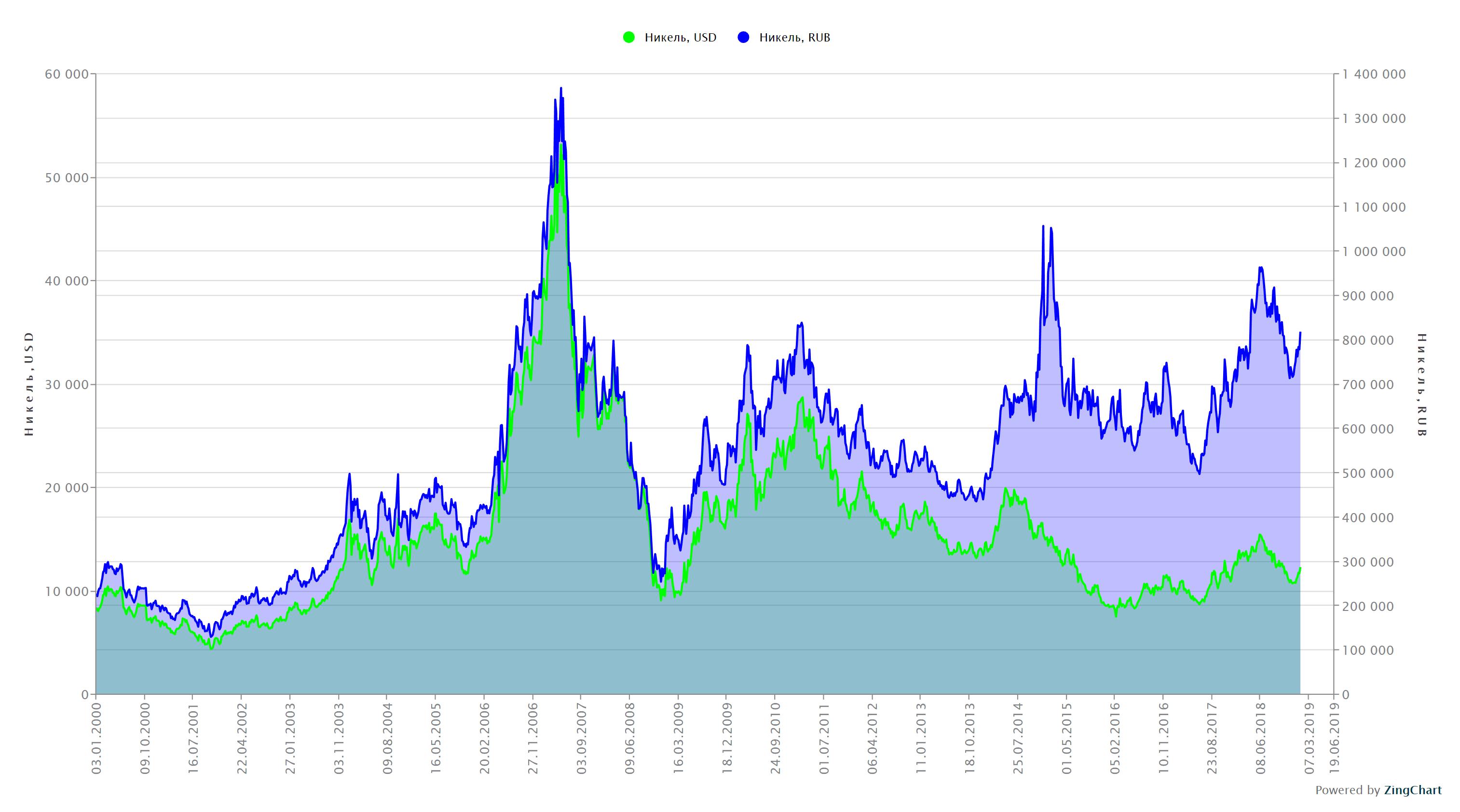

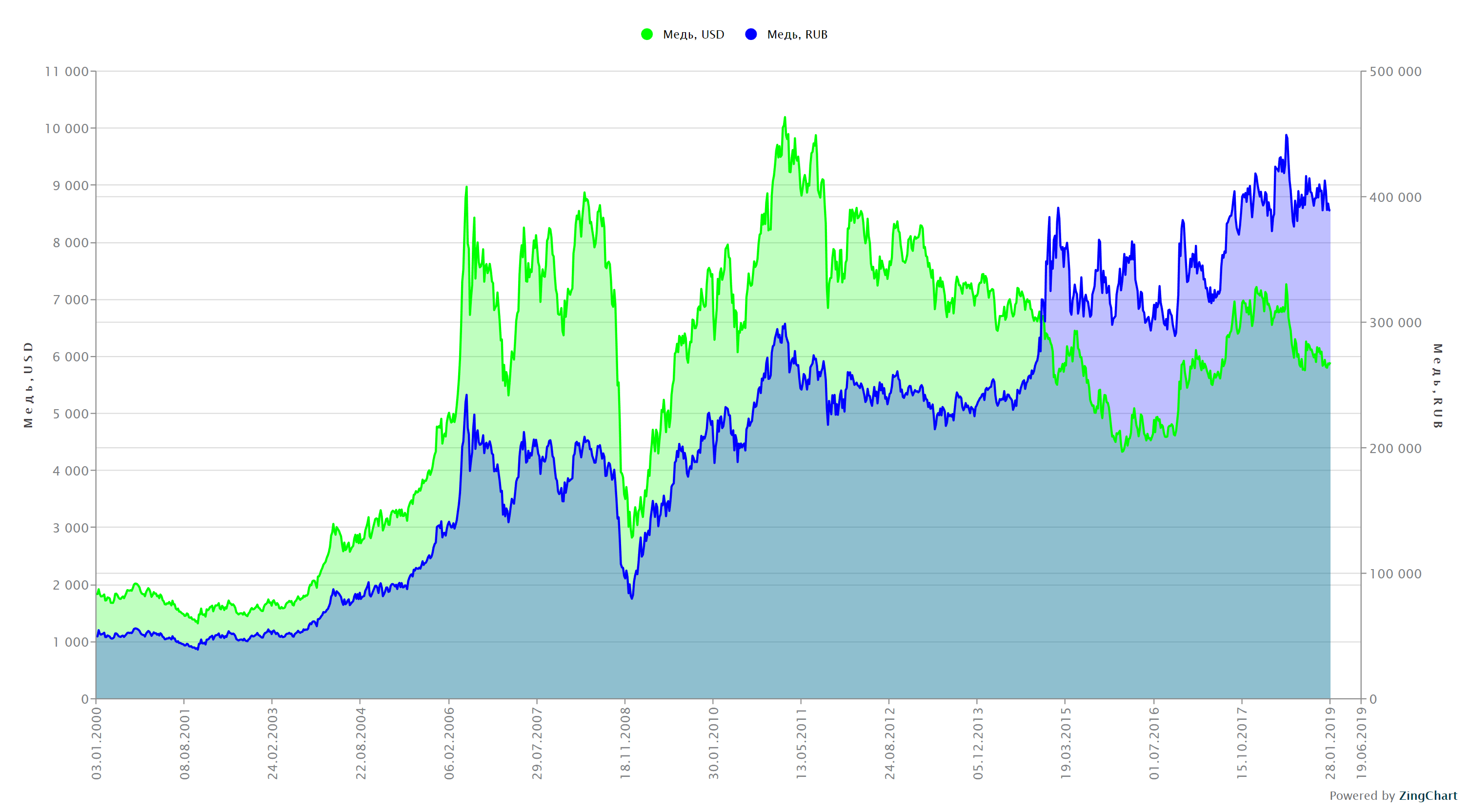

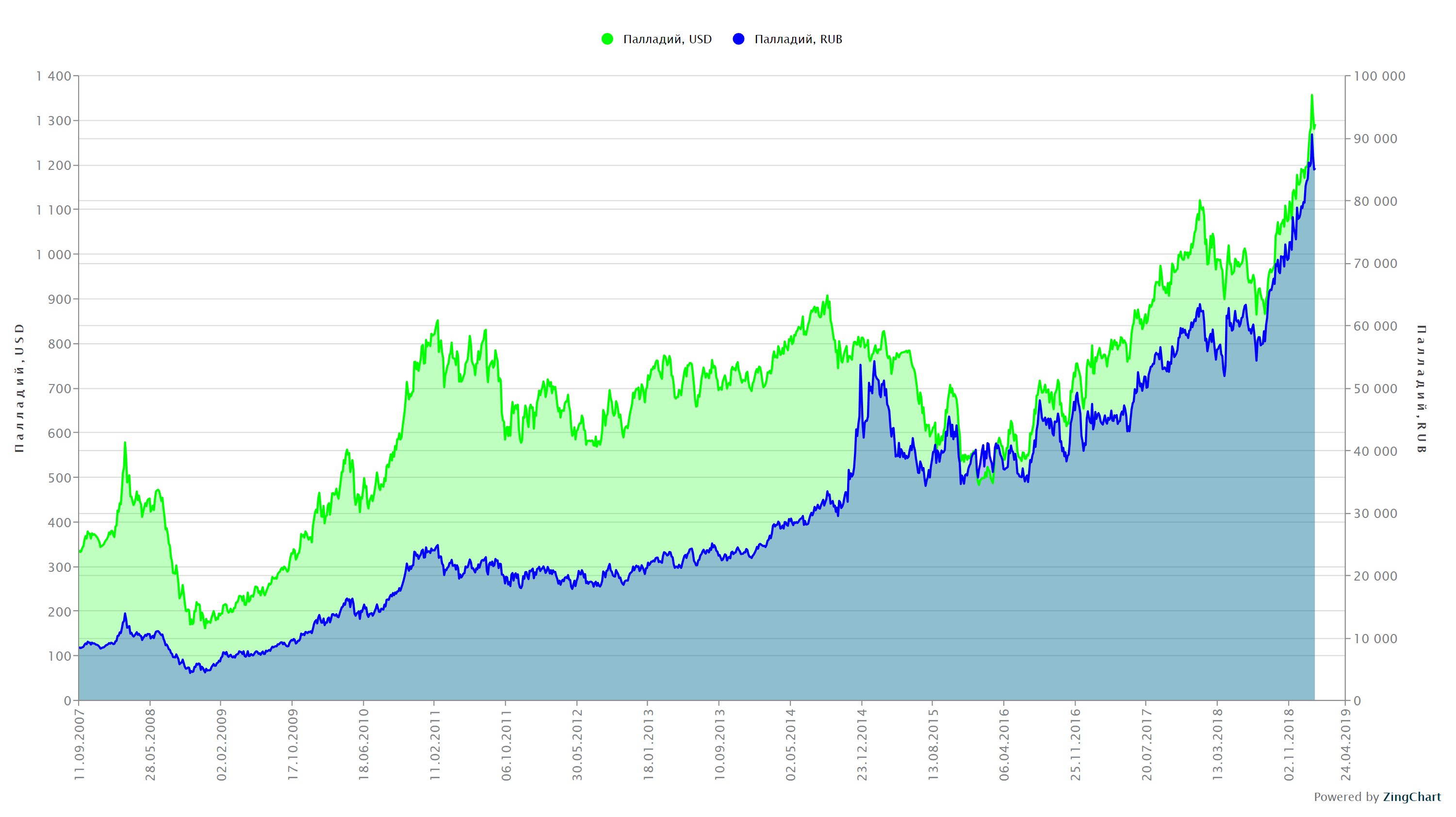

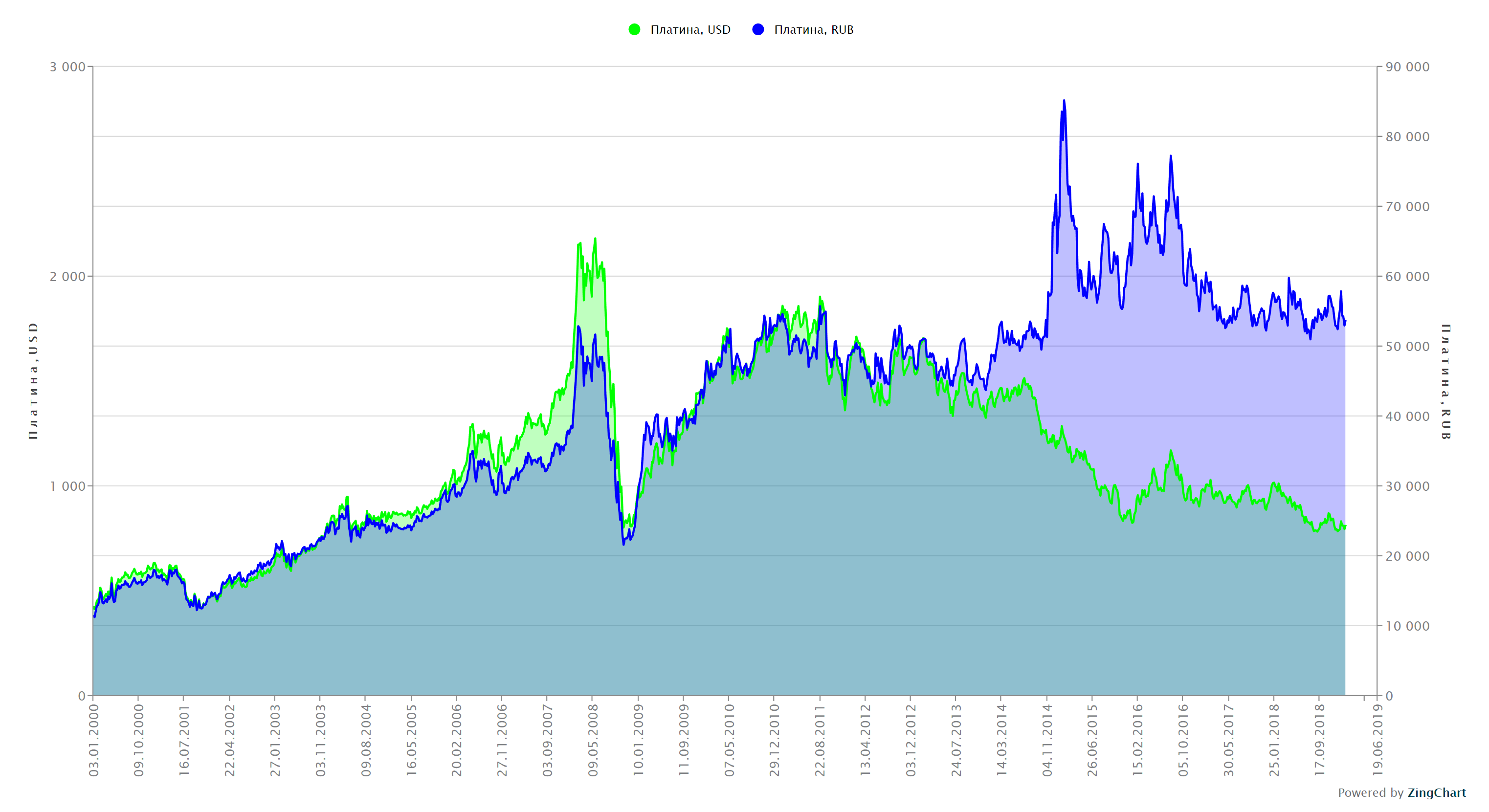

Используя наши рублевые графики

а также вчерашний отчет по производству, можно сделать вывод на коленке, что отчет за 2-е полугодие будет хорошим.

2-е полугодие 2018 и 1-е

Никель 115 vs 103 тыс. тонн

Медь 244 vs 229 тыс. тонн

Палладий 1315 vs 1306 тыс. унций

Платина 315 vs 335 тыс. унций

Плюс напрашивается рост в никеле, меди и платине - это ведь реальные товары и спрос растет, а новые проекты видны лишь в меди и то не скоро войдут в строй.

То есть при дивидендах “около 1500 рублей” акции просто не могут стоить 11000 рублей, если только не санкции.

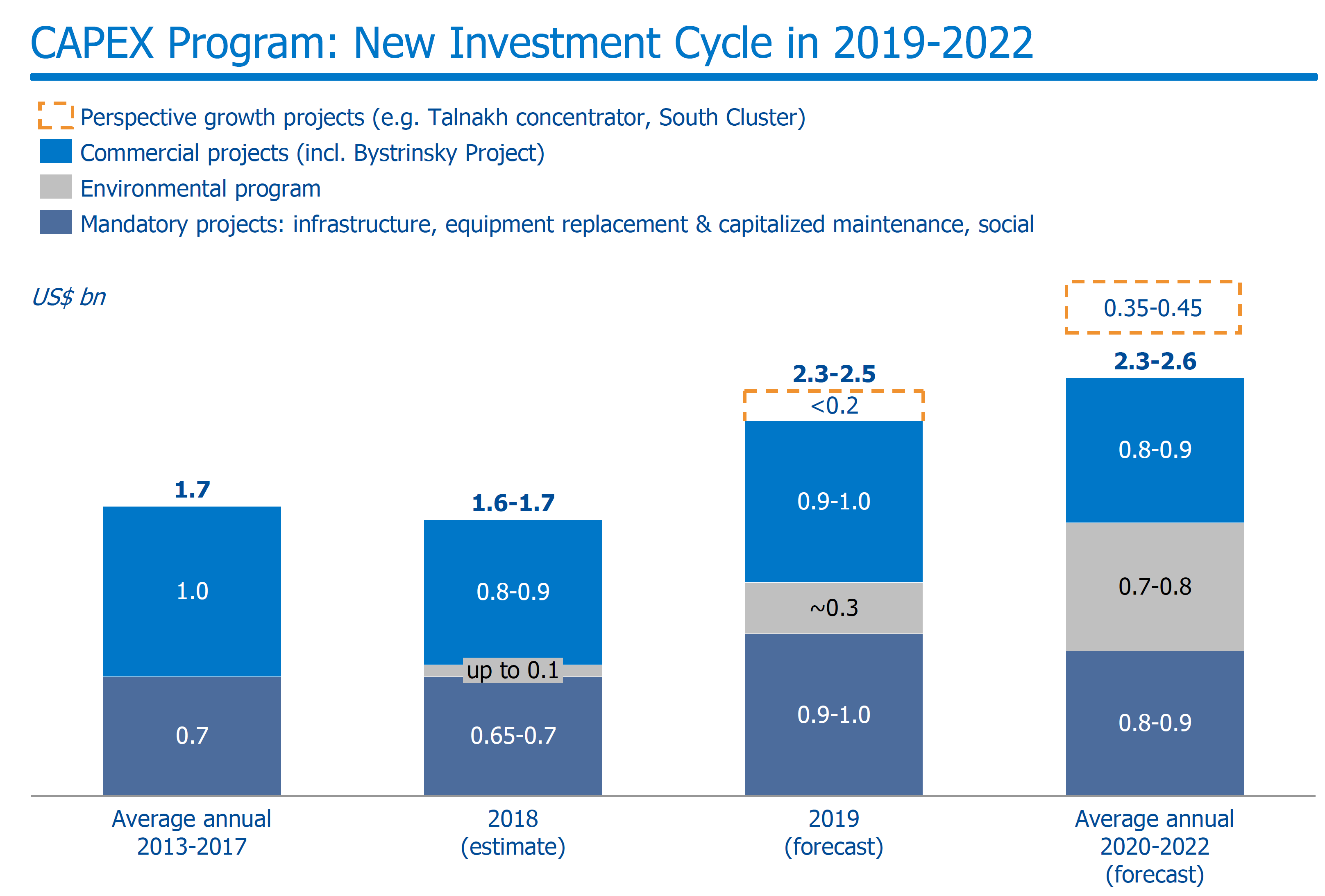

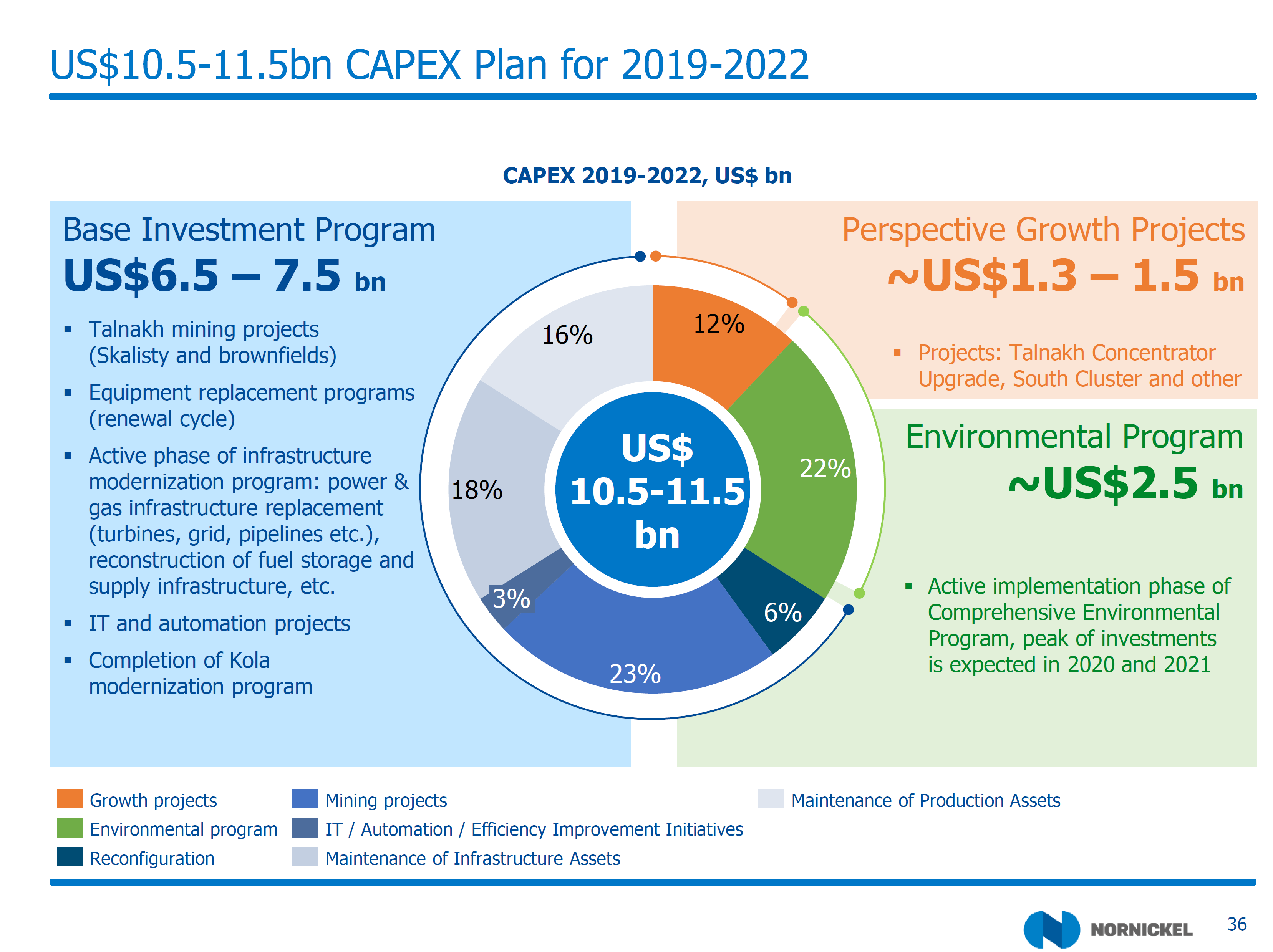

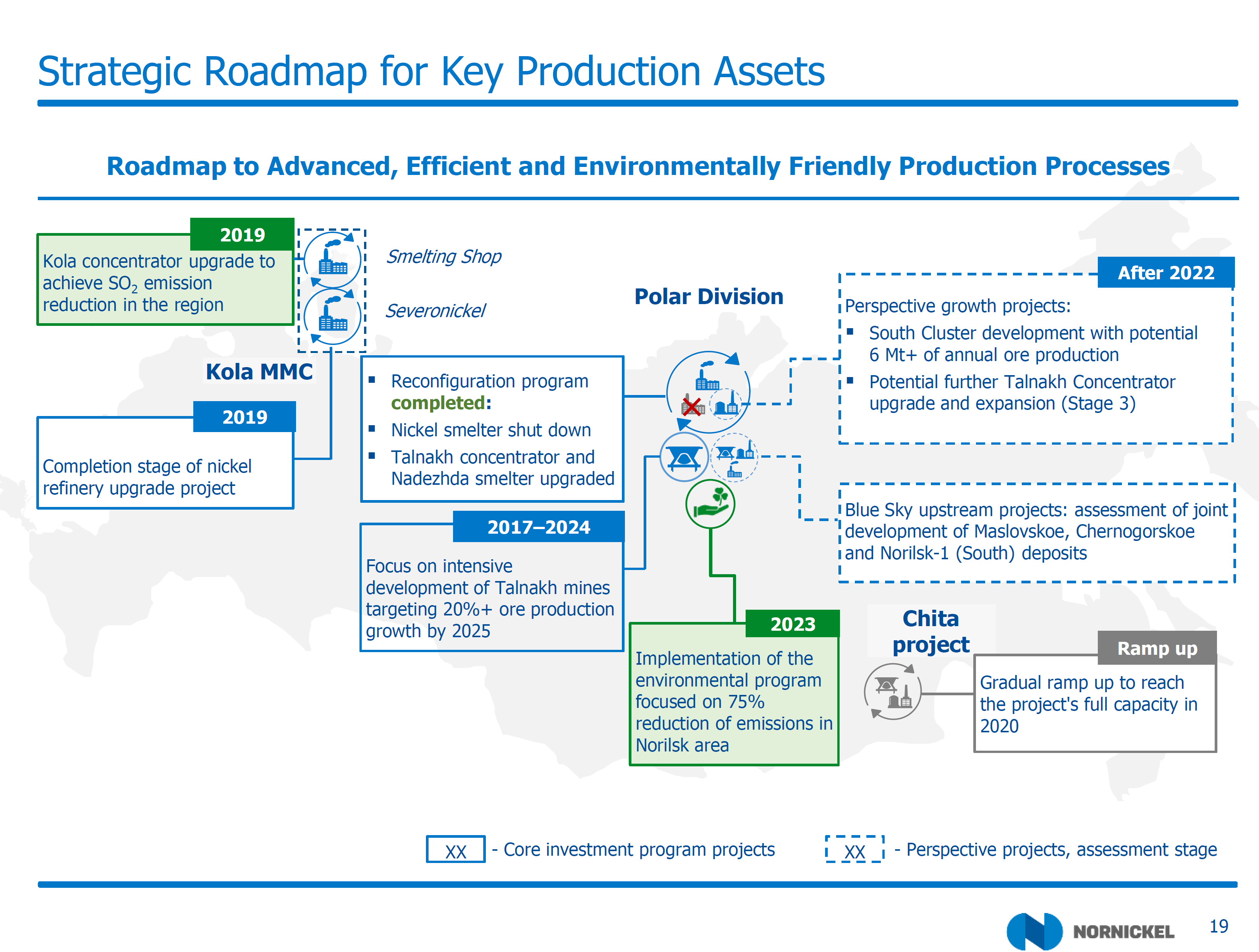

2. Рост CAPEX в 2019-2022.

Новый инвестиционный цикл грядет.

К 2025 будет существенно все модернизировано, но при этом лишь немного вырастет производство.

И отдельный проект с “Русской платиной”.

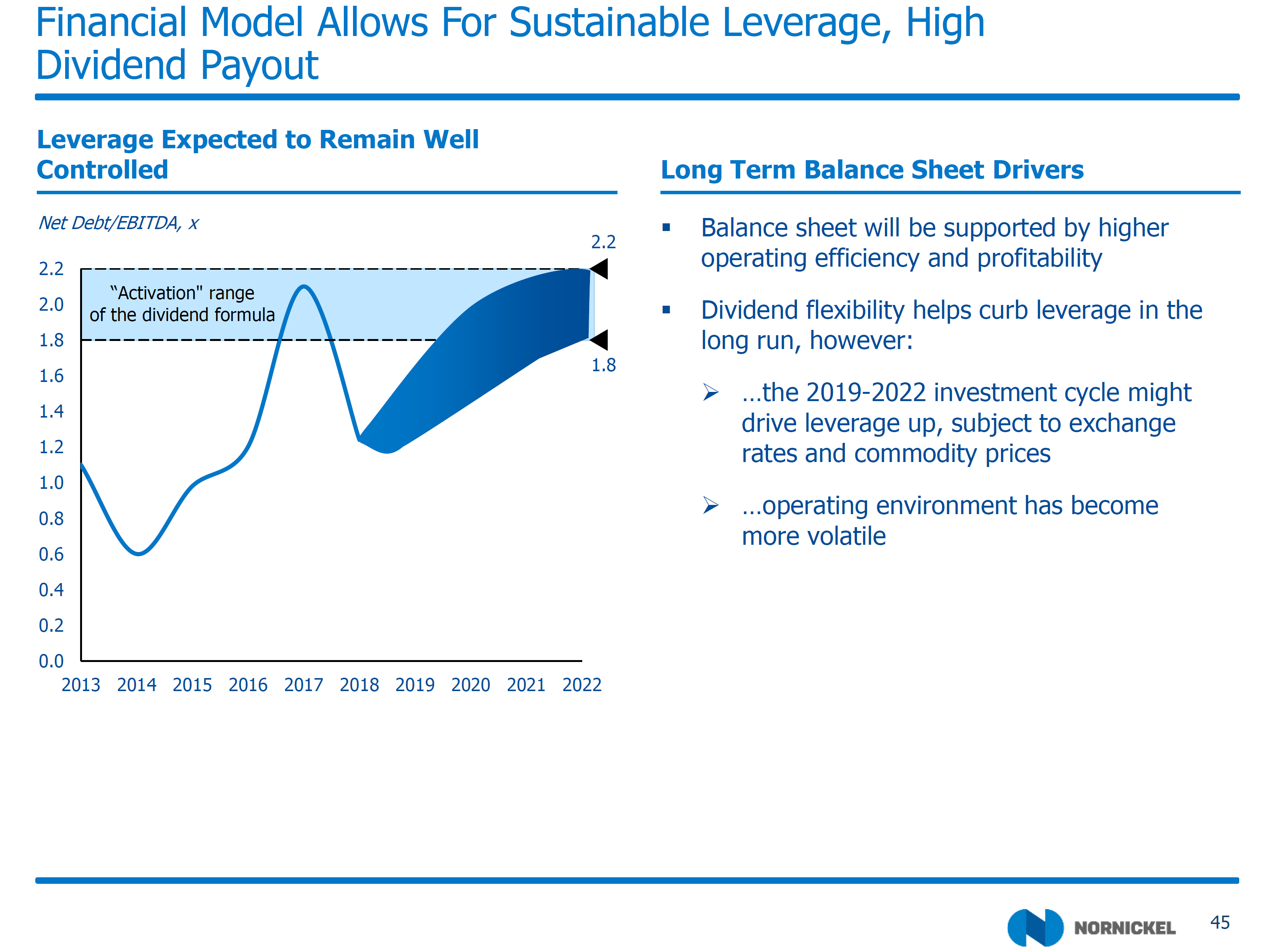

Очень трудно рассчитать, когда долг/EBITDA превысит 1,8 и “дивы в 1500-1600 отменятся”.

Но сама компания намекает на 2020-2022.

То есть дивиденды за 2020 еще возможны, но уже нет надежности.

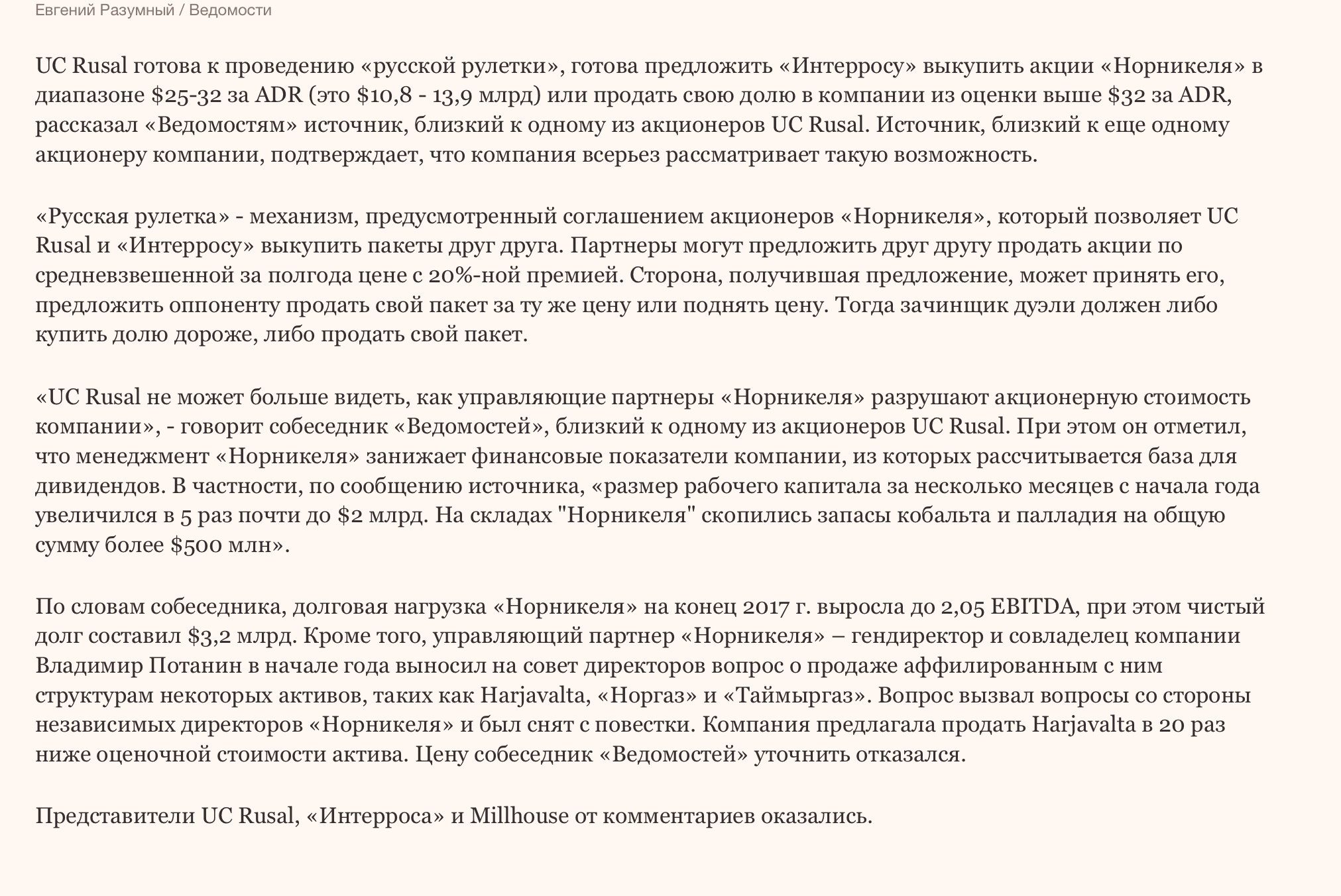

3. На самом деле все в руках Владимира Потанина.

Мы должны смотреть на всю картину широко.

Пример 2018 показывает, что он может как ускорить инвестиционный цикл, так и придержать его.

Долг/EBITDA может резко подрасти, а может и упасть, ведь можно продать газовые активы.

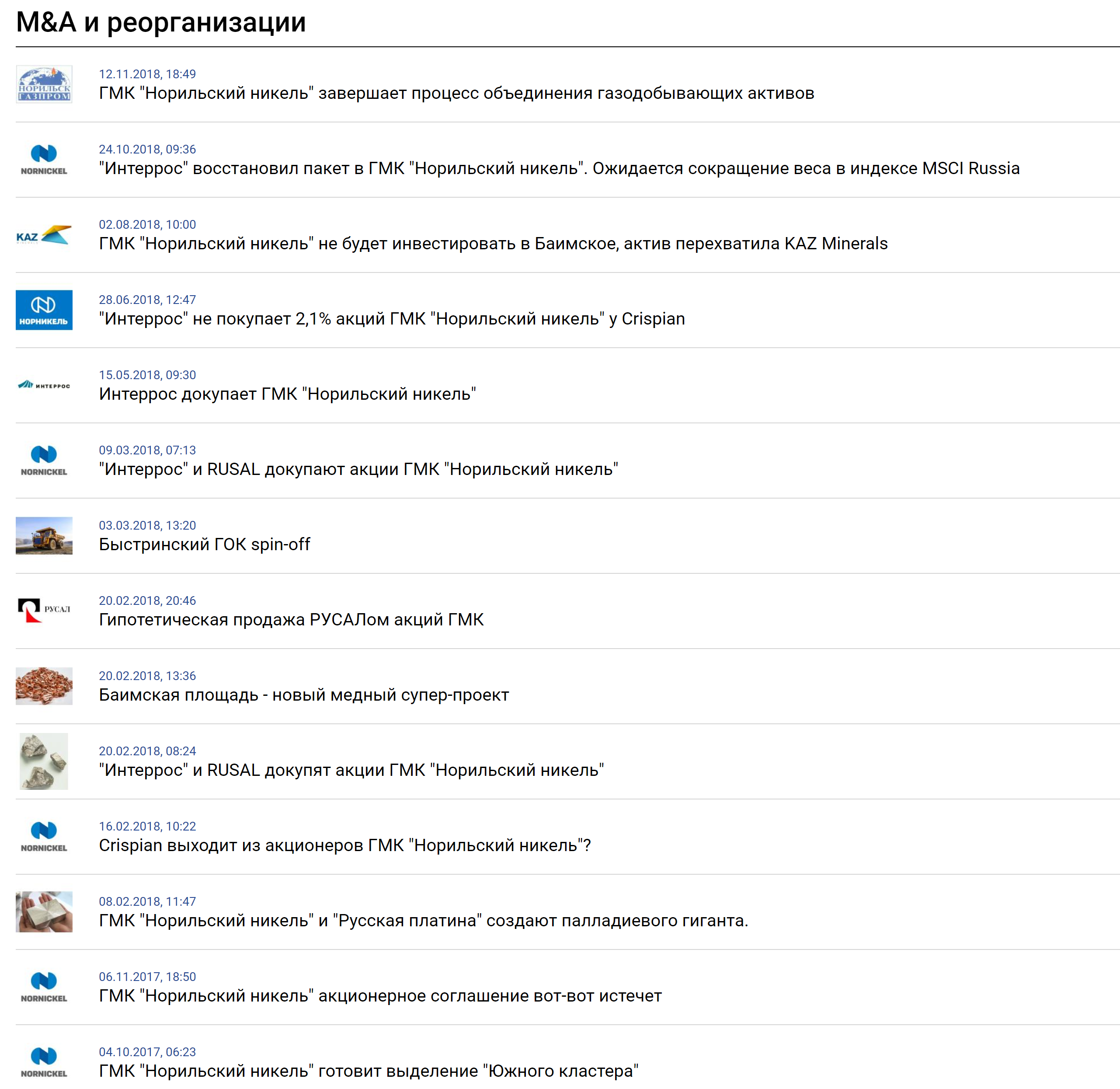

Может затеять spin-off Быстринского ГОКа или альянс с Kaz Minerals.

Все это лишь рычаги давления на Олега Дерипаску, перед новым раундом сражения.

В конечном итоге приближается 2023 год, когда акционерное соглашение прекращает действовать .

Это как отмена дивидендной формулы, так и отмена рулетки.

Как известно, “Интеррос”, в преддверии снятия санкций, докупал акции “Норильского никеля”.

Это с одной стороны было похоже на то что делает Вагит Алекперов. Реинвестирование дивидендов обратно в свой актив.

С другой, логично докупать с рынка дешево - купить пакет у Романа Абрамовича по $234 не удалось. Но почему бы точно такой же не купить еще и дешевле прямо на бирже?

14000 рублей это лишь $213.

А, как мы помним, торг в “рулетке” вообще начинался с $250 за акцию.

Конечная цель докупки простая - получить 7 мест из 13 в совете директоров в 2023 году.

Для этого не нужен 51% акций.

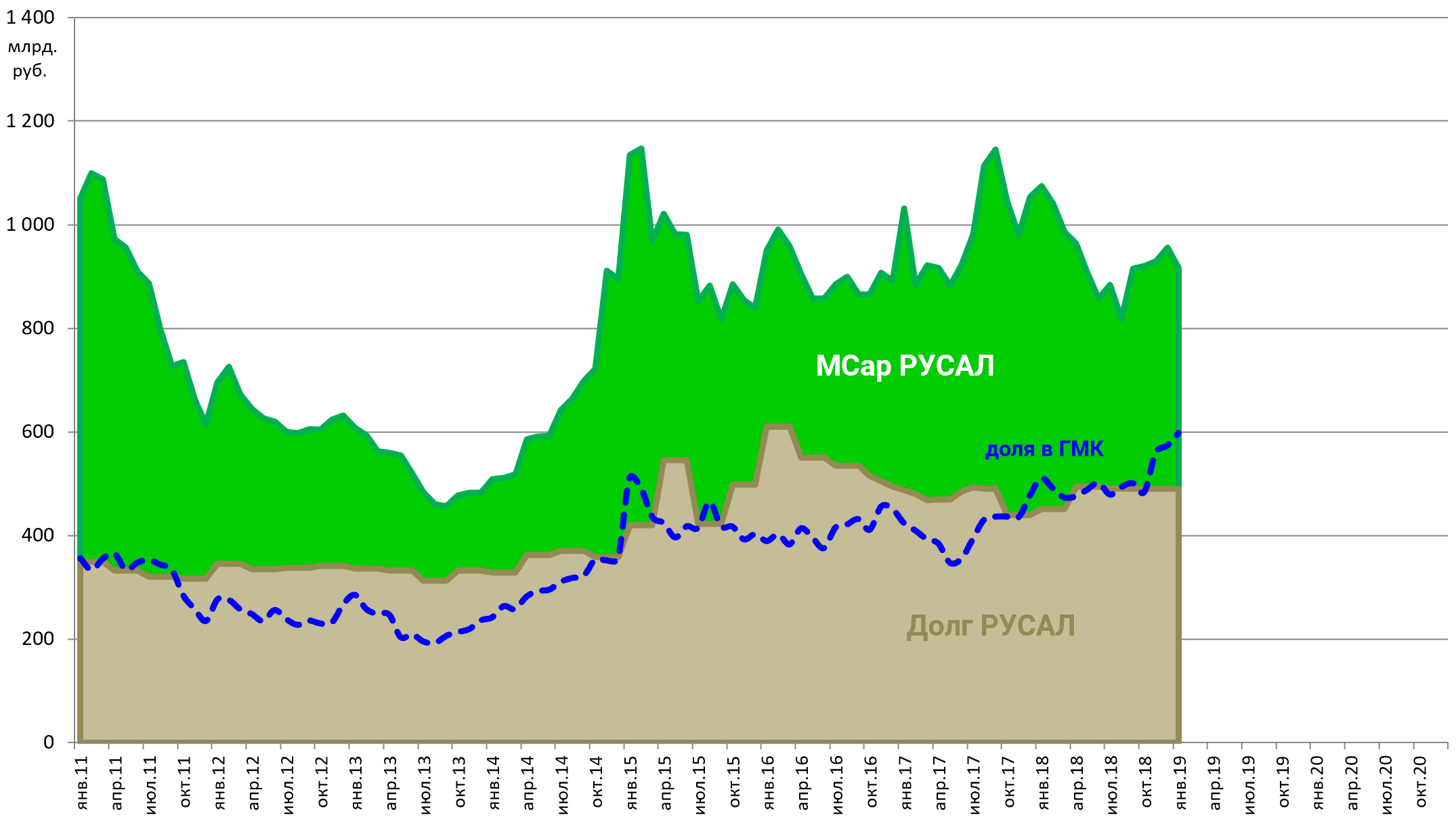

4. Как ответит En+?

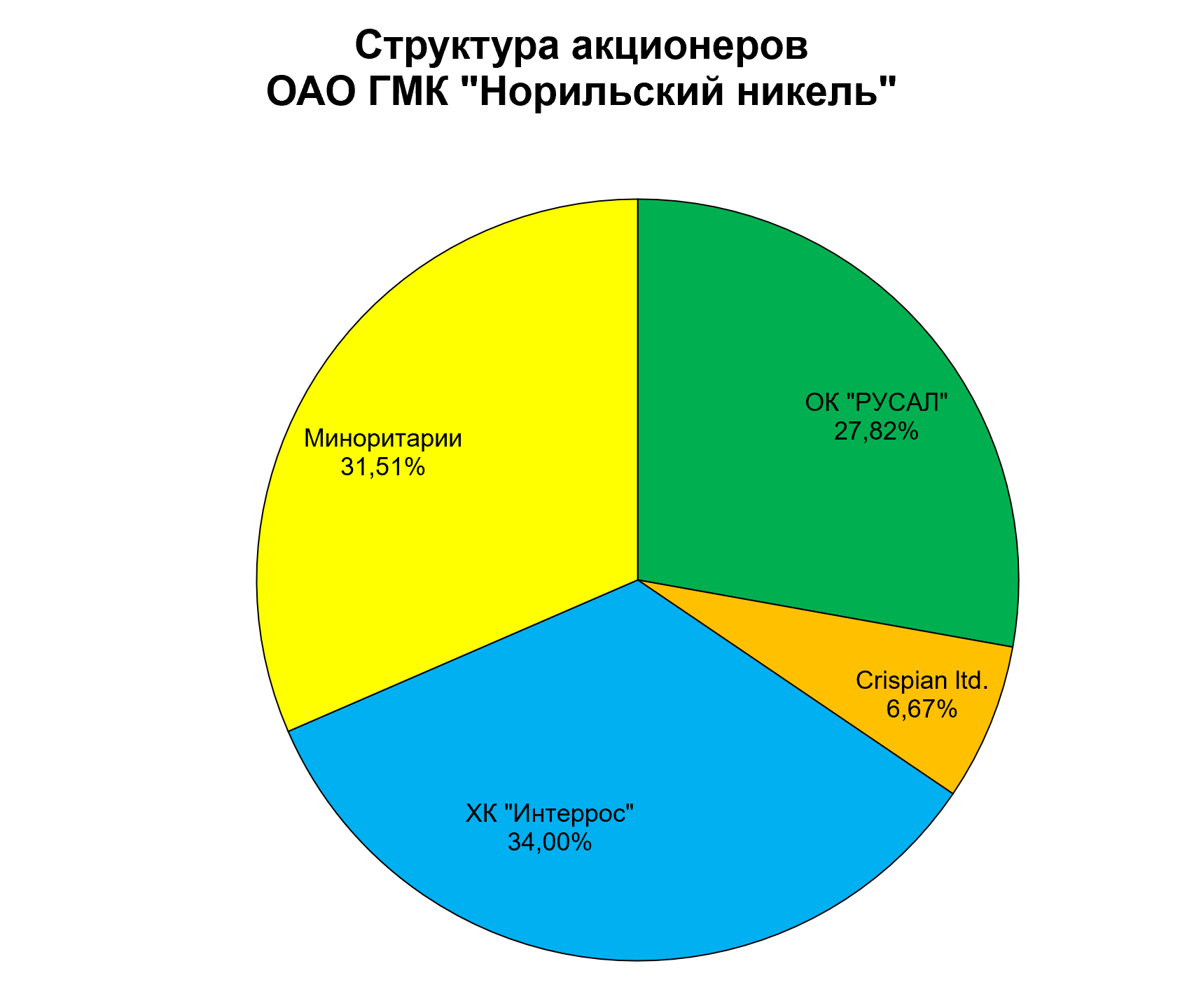

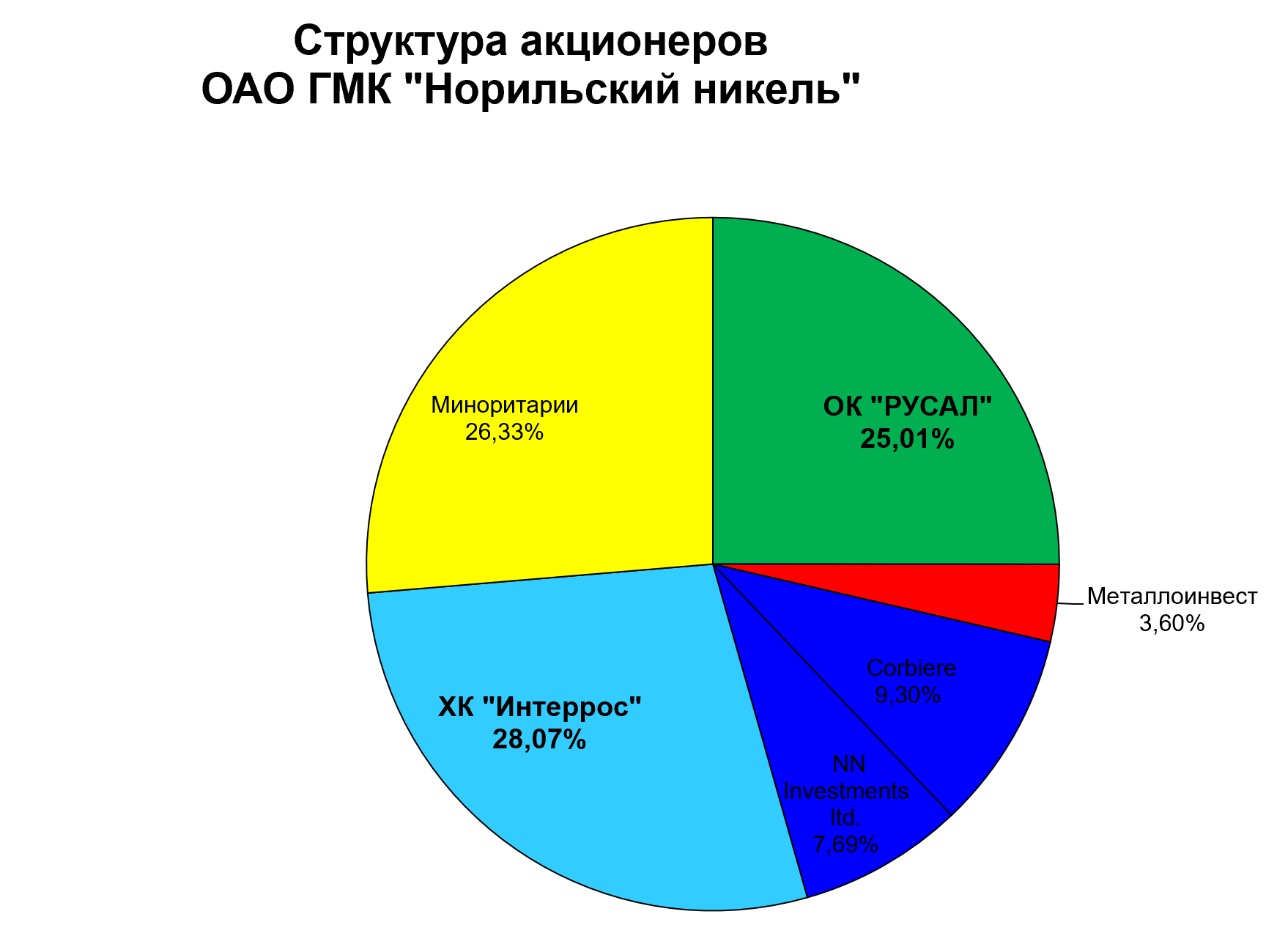

“Интерросу” удалось проскочить рубеж в 30% без оферты во время гашения казначейских акций в 2013.

Тогда у ГМК было 190 млн. бумаг и 17% казначейских акций, собранных менеджментов во время нескольких обратных выкупов.

RUSAL тогда не мог докупать из-за долгов.

Сейчас, En+ или RUSAL могут докупить лишь 2,17%.

Это мало, но в будущем каждый голос важен.

По большому счету у них два пути.

-

Докупить до 29,99% и привлечь партнера, например Glencore, чтобы он купил еще 10%, плюс можно привлечь миноров. Такая мощная попытка повысить ставки и перехватить контроль.

-

Махнуть на все рукой (давно пора) и продать свою долю в ГМК за $250 за акцию (покупалась в 2007 за акции РУСАЛа и $7 млрд. и тогда была оценена примерно в $310 за акцию).

-

Третий путь сидеть и ничего не делать, в стиле Олега Дерипаски, но его то сейчас отстранили.

Плюс умные люди в СД En+ должны понимать, что время работает на Потанина, который будет докупать и докупать на приходящие дивиденды.

- С докупкой акций все ясно, они тогда подорожают до небес.

Те самые $310 или 20000 рублей из ИИ №22 выступают ориентиром.

- Что если RUSAL продаст свой пакет?

$250 за 44 млн. акций это $11000 млн.

Очевидно, что акции РУСАЛа сразу скакнут к 60 рублям.

А что будет с ГМК?

Часть из 27,82% акций купит “Интеррос”, а вот вторую часть, без сомнений, купит сам “Норильский никель”.

Тут надо считать следующую пропорцию - у Потанина после погашения должно остаться 50,01% акций.

То есть, если Потанин купит у РУСАЛа 10 млн. акций, то 34 млн. акций придется покупать компании (а это огромные деньги), и потом их погасят.

Значит капитал уменьшится с 158 млн. до 124 млн.

А пакет “Интерроса” вырастет с 54 млн. акций до 64 млн. и это как раз контрольный пакет.

Перегруженный долгами и инвестпрограммой ГМК, даже с учетом гашения казначейского пакета, не очень-то и привлекательная инвестидея.

Но сама интрига, ожидание сделки по высокой цене и весь сопутствующий ажиотаж будут двигать цену выше, временно конечно же.

Трудно сейчас понять как эта игра завершится.

Победа Потанина и “зависание” с 29,99% в ГМК, где не будет дивидендов, не очень выгодны РУСАЛу.

И наоборот, продажа РУСАЛом своего пакета ему очень выгодна, но зато это риски для ГМК.

Интрига нарастает, но на данном этапе оба актива могут подорожать еще.

В любом случае пока рекомендуем ГМК не продавать, до выхода отчета, там уже принимать решение.

Покупать ГМК? Опасно.

Лучше покупать дешевого акционера ГМК.

Оценка собственно алюминиевого бизнеса никогда не была такой низкой.