31.05.2018, 11:07

Акции ТГК-1 упали с момента апдейта с 0,0134 до 0,0095 или на 29%.

http://eve-finance.ru/t/investiczionnaya-ideya-32-2-tgk-1/1158/1

Обратно отрасти это уже +41%.

Что вообще случилось и в чем же причина падения?

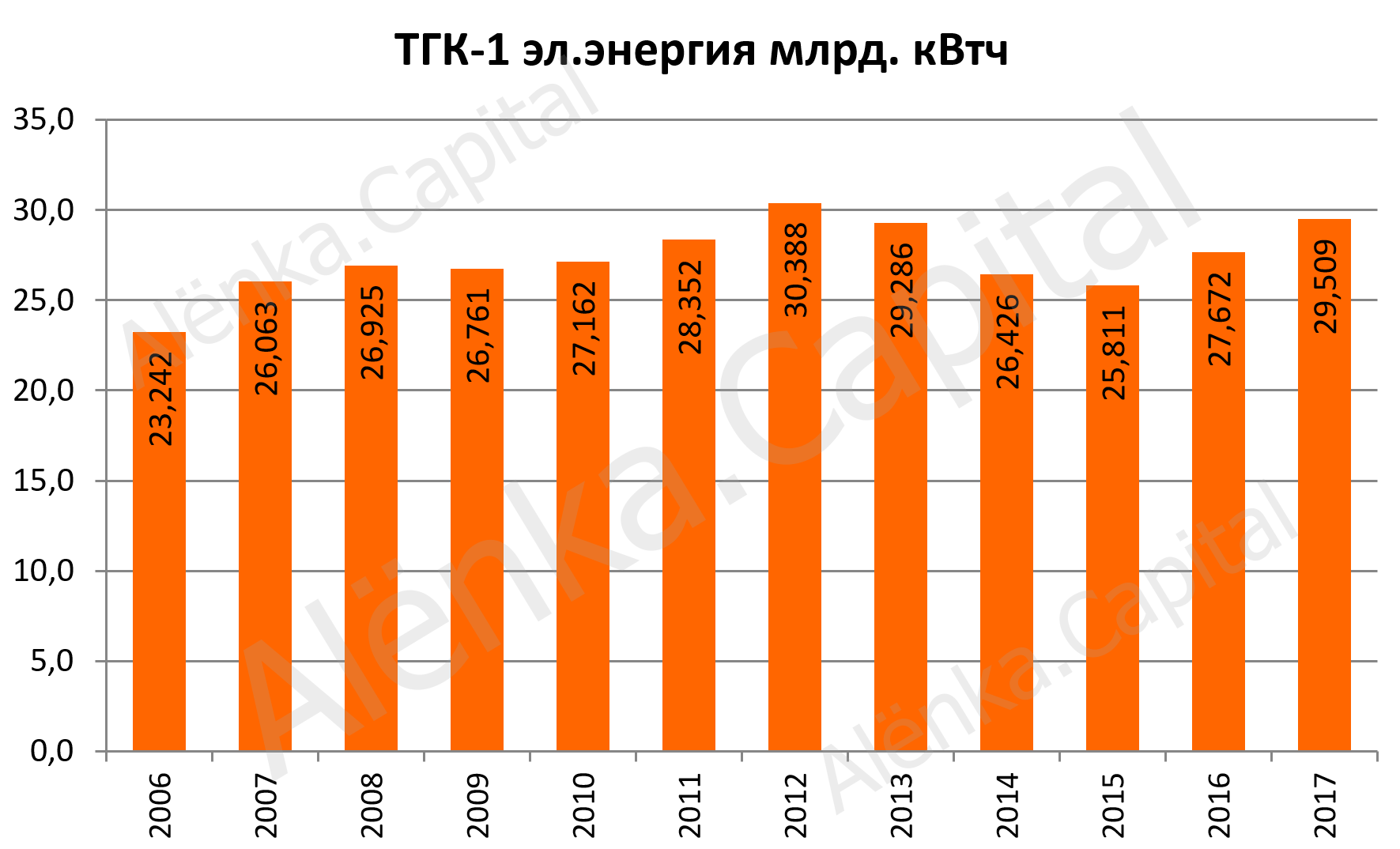

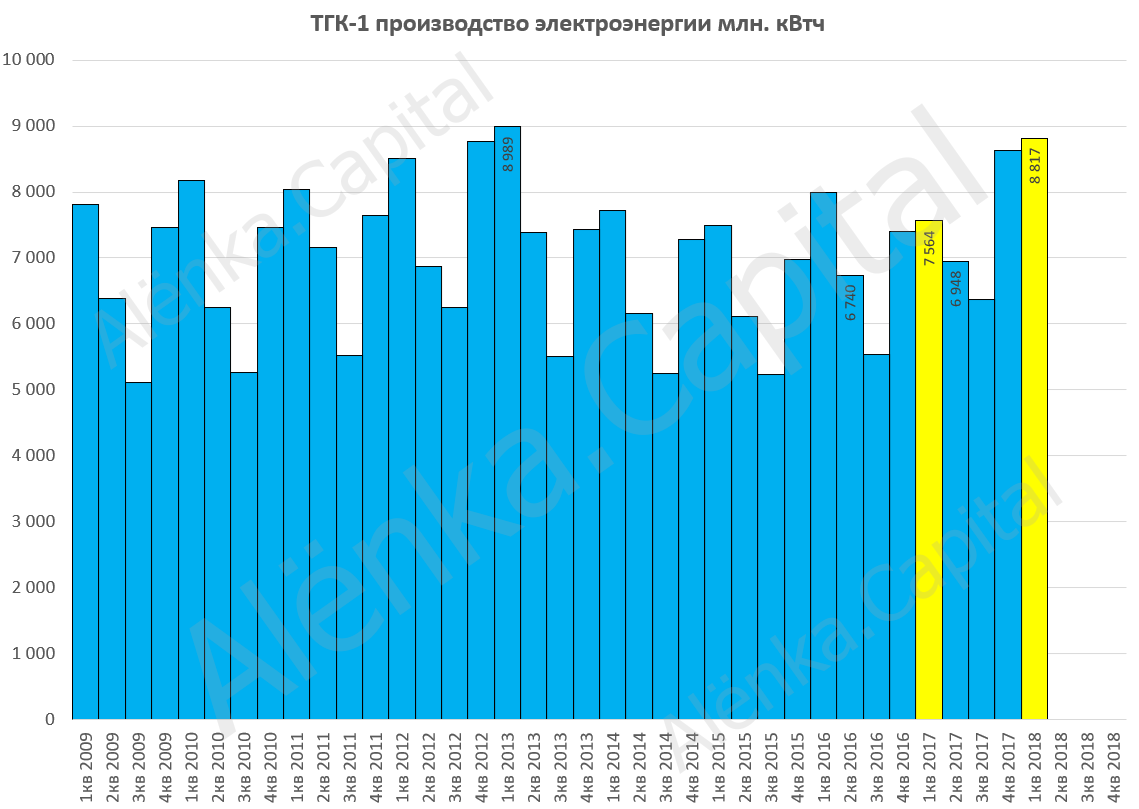

1. Может производство упало?

Производство растет. В отличие от сектора и сестер.

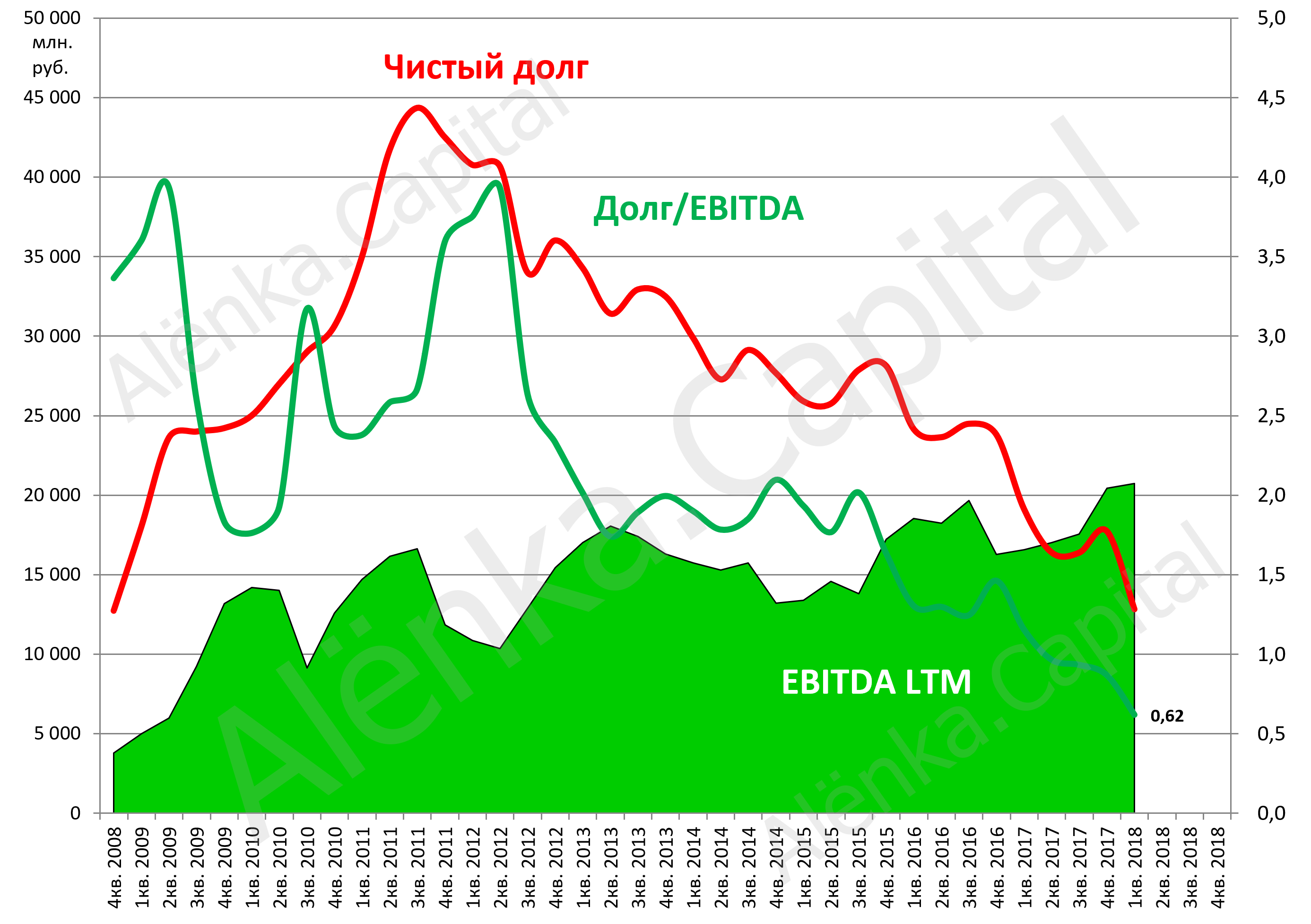

2. Может с финансами проблема?

Да нет, все краше и краше.

http://eve-finance.ru/t/tgk-1-otchet-za-1-j-kvartal-2018-po-msfo/936

Долг все меньше и меньше.

3. Дивиденды не большие, но понятные и растут.

http://eve-finance.ru/t/tgk-1-dividendy-za-2017/811

ГЭХ говорит, сначала делеверидж, далее рост дивов.

Долга осталось 13-14 млрд., минимальный уровень за всю историю после выделения из РАО ЕЭС.

4. Может инвесторы боятся ДПМ-2?

Но почему именно в ТГК-1? Где больше 3 ГВт из 7 это гидростанции и их не надо модернизировать, а еще 2 ГВт это новейшие свежие мощности.

То есть ТГК-1 для ДМП-2 на реконструкцию понадобится как раз меньше всего станций и средств, чем из любой ТГК или ОГК, кроме Фортума. Пугаться должны миноры других генераций.

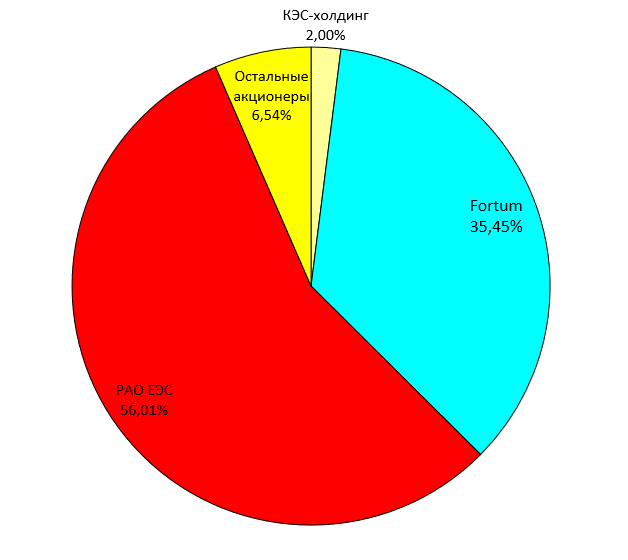

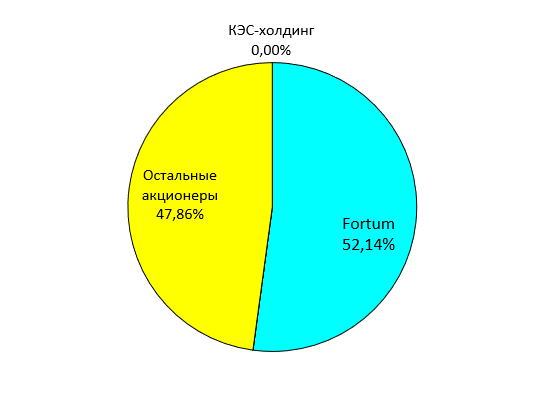

5. Что со сделкой Fortum-Uniper?

Завершается приобретение 1/2 акций Uniper, далее ждем продолжения скупки летом.

Последний пост на тему:

http://eve-finance.ru/t/uniper-i-fortum-oczenka-po-poslednim-otchetam/1154

То что финны качнули денег из ТГК-10 отличный знак, и подтверждение того, что им нужны ресурсы.

http://eve-finance.ru/t/fortum-dividendy-za-2017/1076

После слияния с Юнипро, доля в ТГК-1 им будет не нужна.

Держаться за нее они не будут, кстати, не все помнят и знают, что у Fortum была доля в Ленэнерго (!).

Если я скажу, что у финнов было 52% бриллиантовых префов Ленэнерго вы вообще не поверите! Но это так.

Тем не менее они продали когда понадобился кэш на ТГК-10. Это знаково считаю.

https://www.finam.ru/analysis/investorquestion000651645A/

Fortum продает свою долю в “Ленэнерго” трем покупателям, сообщила пресс-служба финского концерна. Покупателями 35,5% акций петербургской сетевой компании станут ВТБ, Комплексные энергетические системы Виктора Вексельберга через компанию I.D.E. Electricity Distribution Investments 1 и РАО “ЕЭС России”. Общая сумма сделки составит 295 млн евро.

По словам представителя Fortum Марины Балабановой, концерн доволен результатами сделки. “Для нас приоритетом являются вложения в генерирующие активы, поэтому сети мы продали,— пояснила госпожа Балабанова.— Кроме того, продажа бумаг была очень выгодной: мы вернули все вложения, которые сделали в российскую энергетику,— порядка $300 млн. Акции энергокомпаний, которыми мы сейчас владеем в России, стоят, по нашим оценкам, $1,4 млрд”. Комментировать планы компании по участию в предстоящих допэмиссиях ОГК и ТГК госпожа Балабанова отказалась.

6. Выходили новости, что раздела компании на ГЭС (для финнов) и тепловую ТГК (для Газпрома) не будет.

Миноры обсуждали это в негативном ключе и вроде как это по их мнению отмена идеи.

Так раздела и не ждем, а ждем продажу финской доли Газпрому.

То есть фундаментальных причин для падения нет вообще. Тогда в чем же дело? Несколько версий.

- Продолжается выход Rusenergo Fund.

Должны были давно продать, наверное выходит другой минор.

- Заражение по типу Распадская-Мечел весна 2015.

Даже инстаграмм-инвесторы покупают ТГК-1 (см. пост про Распадскую и юных подражателей).

- Кто-то устал ждать и просто выходит, например чтобы купить Интер-РАО или Энел. С учетом низкой ликвидности он продавливает цену.

В этих версиях продавец конечен и значит акции скоро отпрыгнут после очищения и оздоровления.

Текущий откат это шанс купить. Психологически слабые инвесторы или те кто устал ждать дают шанс докупить.

P.S. у Игоря Шимко есть своя версия. Газпромбанк рукотворно небольшими объемами давит среднюю, трезво понимая, что финны собрались на выход (нужен кэш для поглощения Uniper и держаться за все активы бессмысленно). Но по 0,01 продажи и в этом случае не будет.

Итак, в любом случае мы рекомендуем покупать (докупать) с целью 0,027 и ждем M&A в обозримой перспективе.

P.S. Сделаем апдейты по всем идеям.