14.11.2016, 06:24

Грядет распродажа непрофильных активов.

У меня даже был одноименный пост.

http://eve-finance.ru/t/gryadet-rasprodazha-neprofilnyh-aktivov-goskompaniyami/886

МИНЭКОНОМРАЗВИТИЯ ПРЕДЛОЖИЛО СОЗДАТЬ МВК ПО МОНИТОРИНГУ ЗА РЕАЛИЗАЦИЕЙ НЕПРОФИЛЬНЫХ АКТИВОВ ГОСКОМПАНИЙ

МИНЭКОНОМРАЗВИТИЯ ПРЕДЛАГАЕТ ИСКЛЮЧИТЬ ЗАТРАТЫ ГОСКОМПАНИЙ НА СОДЕРЖАНИЕ “НЕПРОФИЛЕЙ” ИЗ РАСЧЕТА ТАРИФОВ - ИСТОЧНИК

НЕВЫПОЛНЕНИЕ ПРОГРАММ ОТЧУЖДЕНИЯ НЕПРОФИЛЬНЫХ АКТИВОВ МОЖЕТ ЗАКРЫТЬ КОМПАНИЯМ ДОСТУП К ГОСПОДДЕРЖКЕ - ИСТОЧНИК

Далее только математика в стиле ALENKA CAPITAL.

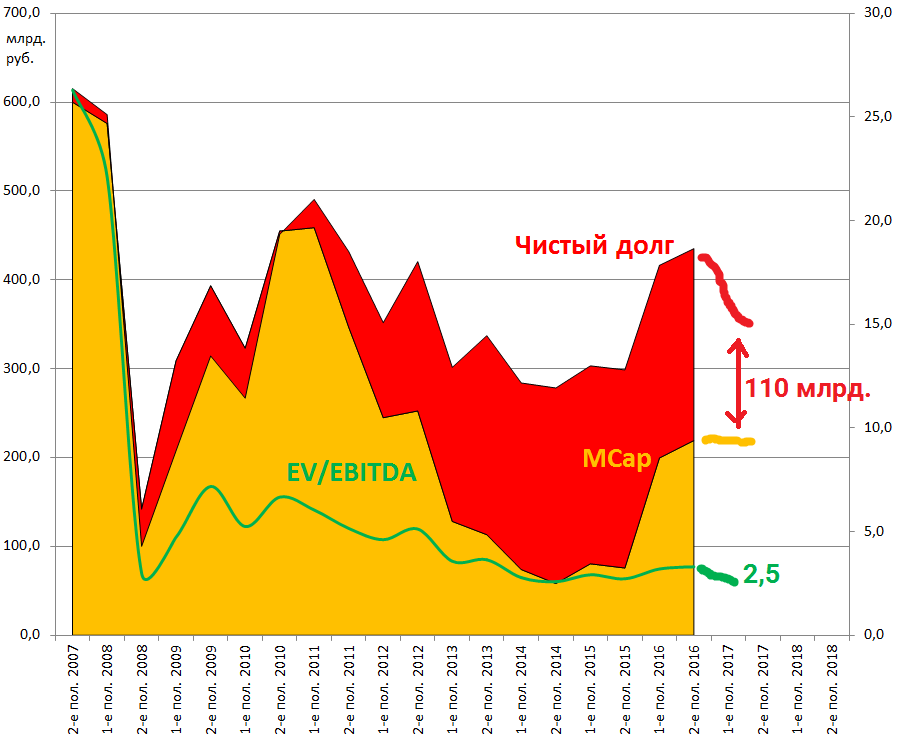

Непрофильные активы есть у всех госкомпаний. Как и писал 21.09.2016 больше всего таких осязаемых активов у Роснефти, ФСК, АЛРОСА, Русгидро и Интер-РАО.

Но наиболее весомые от EV они у ФСК (16,5%) и у АЛРОСА (12,1%). Рынок этого не видит как и не видел пакет Иркутскэнерго у Интер-РАО.

Моя идея крайне простая. И она перекликается с ИИ №16 Интер-РАО.

Я предполагаю, что на фоне роста бизнеса, включения в индекс MSCI, больших дивидендов и правильных поглощений, акции Интер-РАО достигнут 5 рублей к весне-лету 2017. Это важное допущение, но оно практически реализуемо. Я могу конечно же ошибаться.

Пакет ФСК в Интер-РАО равен 18,57% акций или 19,387 млрд. штук.

ФСК второй по размеру акционер в Интер-РАО, но для них это однозначно непрофильный актив. Это второе допущение.

В этом на самом деле нет никаких сомнений, для ФСК это случайный актив, полученный на доли в ОГК и ТГК, которые достались в наследство от РАО ЕЭС и предназначались для продажи и финансирования инвест-программы. Значит в 2017 пакет будет продан (как и пакет Русгидро в Интер-РАО и пакет Интер-РАО в Русгидро). Кто купит? Роснефтегаз или само Интер-РАО.

По 5 рублей это 97 млрд. рублей за пакет.

Сейчас мультипликаторы ФСК такие:

EV/EBITDA = 3,3

P/E = 3,7

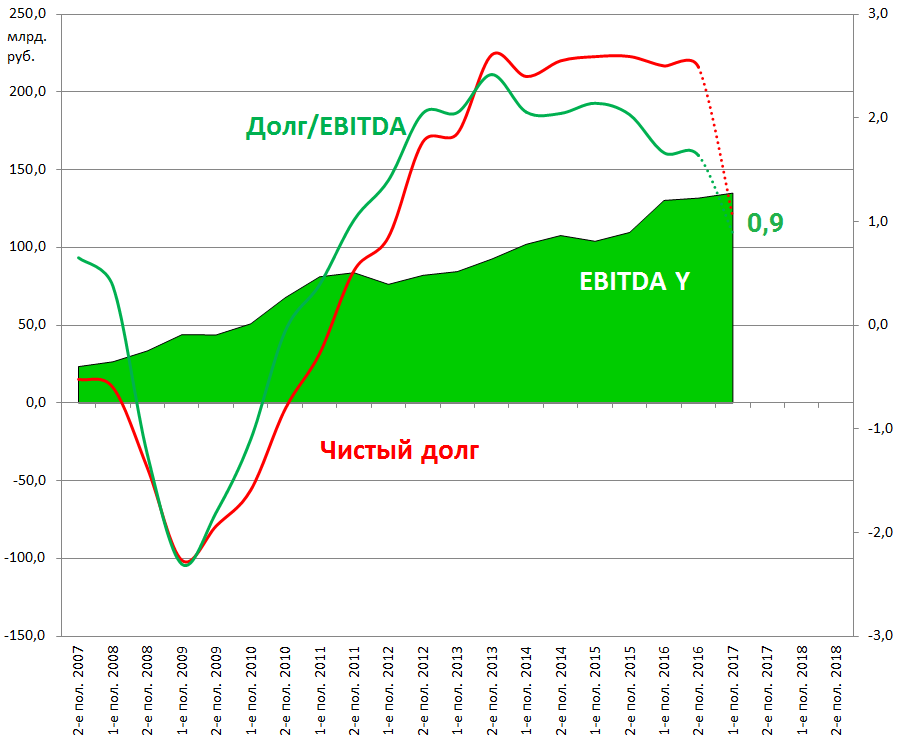

долг/EBITDA = 1,7

Это дешево, единственно смущает довольно большой долг в 216,8 млрд. рублей на конец 1-го полугодия 2016.

Однако если мы смоделируем продажу Интер-РАО к лету 2017, то мультипликаторы будут выглядеть вот так:

Долговая нагрузка сразу резко снизится.

То есть картина будет весьма интересной.

Это все я считаю без учетом роста показателей, то есть как будто бы бизнес ФСК будет стабильным, это третье допущение, а показатели скорее всего вырастут.

То есть чтобы вернуться на текущий мультипликатор EV/EBITDA = 3,3 акции ФСК должны вырасти на 46% или до 25 копеек .

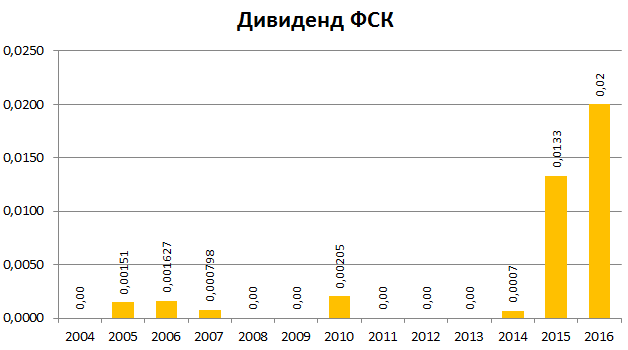

Приятным бонусом выступают дивиденды за 2016.

Если их заплатят по прошлогодней схеме, что является четвертым допущением, то дивиденд выходит в размере не менее 2 копеек. Это больше 11%.

Если мои допущения не смущают, то идея покупки ФСК довольно консервативная и с хорошим апсайдом.