10.12.2016, 06:24

Не могу пройти мимо, разумный инвестор “восстает” на фоне очередной временной нелогичности рынка.

Отдельную большую инвестидею из этого не сделать, а раздела спекулятивных идей у нас на сайте пока нет.

Тем не менее это будет Инвестиционная идея с апсайдом в 20%. Я считаю что НЛМК должен будет превысить по EV Северсталь к самому концу февраля 2017.

Давно замечено, если предстоит рыночное SPO (не как у Европлана или МКБ), то акции размещаемой компании проседают, ведь их в обороте станет больше.

На самом деле продают не только нервные спекулянты, но и какие-то крутые парни, у них какие-то арбитражные фишки.

Москва. 8 декабря. ИНТЕРФАКС - Fletcher Group Holdings Ltd совладельца и председателя совета директоров НЛМК (MOEX: NLMK) Владимира Лисина продает до 90 млн обыкновенных акций (около 1,5% уставного капитала) в форме акций и GDR, говорится в сообщении Goldman Sachs, выбранного букраннером размещения.

Доля Fletcher Group после завершения сделки составит 84%.

Версия о том, что Владимиру Лисину понадобились $170 млн. на свои расходы, или данная сделка похожа чем-то на бегство менеджеров из Магнита, не выдерживает никакой критики.

Моя версия, что это было сделано для разгона капитализации. Писал пост на тему.

https://eve-finance.ru/t/nlmk-v-msci-russia-posle-spo/2397

То есть Лисин продавая микродолю (а мы мы мыслим как раз в долях, а не деньгах) вскоре получит прирост капитализации в $1-2 млрд.

Вот мнение аналитика Ильи Питерского, к которому мы всегда прислушиваемся:

GDR “Новолипецкого металлургического комбината” (MOEX: NLMK), исключенные из индекса MSCI Russia в 2013 году, могут вернуться в него после увеличения free float.

В четверг вечером Goldman Sachs объявил о продаже 1,5% акций НЛМК, принадлежащих основному владельцу компании Владимиру Лисину через Fletcher Group Holdings, в рамках процедуры ускоренного букбилдинга. По текущим котировкам этот пакет стоит около $170 млн. Участники рынка, опрошенные “Интерфаксом”, полагают, что увеличение free float для включения НЛМК в индекс MSCI может быть целью сделки наряду с привлечением средств акционером компании.

Аналитик “ВТБ Капитала” Илья Питерский сказал “Интерфаксу”, что MSCI, скорее всего, сможет вернуть GDR НЛМК в расчетную базу не раньше мая следующего года.

По оценкам эксперта, если котировки GDR НЛМК до конца января 2017 года не вырастут на 17% с текущих уровней, то они не смогут попасть в индекс MSCI Russia в рамках квартальной ребалансировки в феврале по итогам текущего размещения.

Больше шансов на включение в MSCI Russia Index в мае, в рамках полугодовой ребалансировки. Для этого рыночная капитализация НЛМК не должна упасть ниже $7,5 млрд, что соответствует снижению котировок с текущих уровней на 35%, отметил И.Питерский. По его оценке, free float НЛМК в результате продажи 1,5% акций составит 16%.

Один в один в октябре была история в Интер-РАО. Также паниковали что UCP что-то там продал.

Закуп фондами в НЛМК будет в феврале, ну край в мае. Как это работает уже все понимают.

Теперь, почему же упали акции, и почему их стоит покупать?

1,5% акций это 90 млн. штук или 9 млн. расписок.

Судя по известной информации, Лисин свои акции уже продал Goldman Sachs.

Причина продажи также раскрыта, это “увеличение ликвидности”.

Акции приобрела компания Goldman Sachs International, которая планирует продать их в форме акций и ГДР институциональным инвесторам за пределами США, а также квалифицированным институциональным инвесторам в США. Когда сделка будет закрыта, в сообщении Goldman Sachs не указано.

Продали ли они или нет? Если предположить, что Goldman Sachs решил сдать в стакан, то еще нет, только 40 млн. акций из 90 прошло. Тогда еще пару дней распродаж.

Но если, а это более вероятно, предположить, что они просто распихали по фондам, возможно с некоторым дисконтом к рынку, то продажи были вызваны как раз слухами о дисконте или непониманием сути транзакции. Многие, может быть думают, что Владимир Лисин выходит из бизнеса, продавая акции по 1,5% в месяц ))

В любом случае, как только пыль осядет, а это будет уже в понедельник, все прагматичные инвесторы осознают, что free-float УЖЕ больше 15%, а это значит что акция УЖЕ гарантировано проходит в индекс MSCI Russia.

Теперь к мультипликаторам и отчетности.

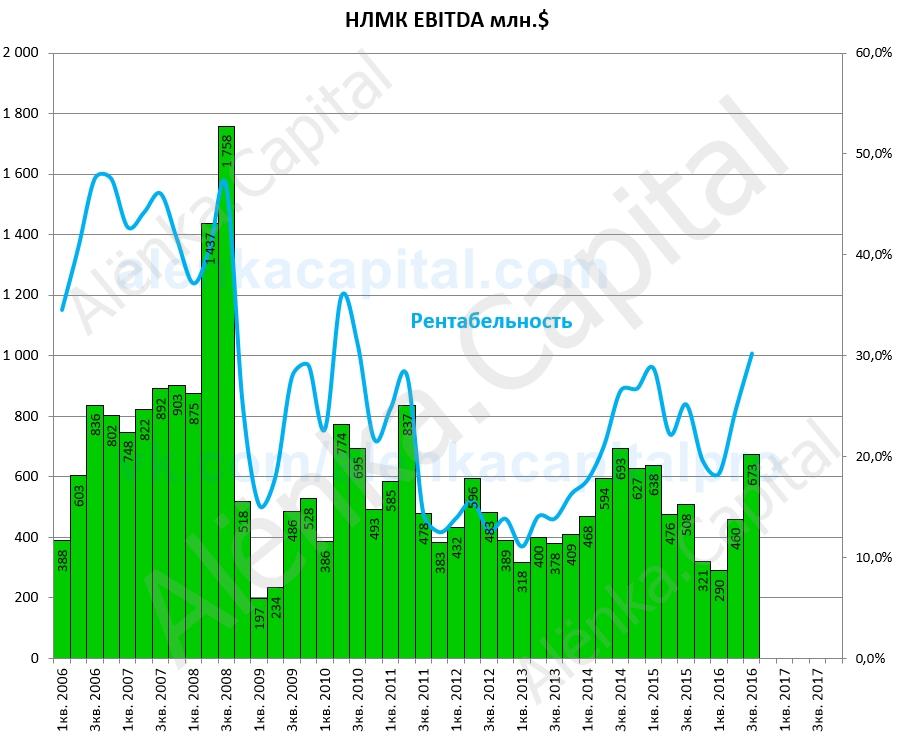

У российских металлургов был слабый кризисный 4-й квартал 2015, так что впереди рост показателей. Менеджмент НЛМК говорил “что в 2017 дела будут еще лучше, а в 2016 EBITDA будет немного меньше чем в 2015”. Но EBITDA LTM будет выше. Если за 4-й квартал 2015 было $320 млн. то сейчас будет $400-500 млн.

Ну и самое главное это дисконт к меньшей по размеру Северстали (входит в индекс MSCI Russia) будет устранен. Именно ее мультипликаторы я беру как за целевые. Сроки также известны.

Плюс у нее неплохая дивполитика.

В соответствии с действующей Дивидендной политикой дивидендные выплаты определяются в следующем порядке:

- Если соотношение «Чистый долг / EBITDA» меньше или равно 1,0: уровень дивидендных выплат находится в диапазоне, границами которого являются 50% чистой прибыли и 50% свободного денежного потока , рассчитываемых по консолидированной финансовой отчетности, подготовленной в соответствии с МСФО.

- Если соотношение «Чистый долг / EBITDA» выше 1,0: уровень дивидендных выплат находится в диапазоне, границами которого являются 30% чистой прибыли и 30% свободного денежного потока, рассчитываемых по консолидированной финансовой отчетности, подготовленной в соответствии с МСФО.

Отсечка 5 января.

Еще раз хочется сказать, что какого-то кратного роста тут не будет, но минимум апсайд 20% + дивы.

Таких прозрачных надежных идей не так много.