26.02.2017, 16:50

Нефтегазовый сектор. Газпром.

Возможно сейчас один из лучших моментов за много лет для покупки своей доли в Газпроме.

Пишу в качестве эксперимента без PDF, также в раздел Инвестиционные идеи от ALENKA CAPITAL перенесу подобные посты.

Примерно 2 года назад я придерживался следующей логики покупки акций Газпрома, которые в целом мне не нравились, тем более была Газпромнефть. Видел только три драйвера роста концерна:

- Дивиденды, большие и понятные. Способ монетизации низкого P/E для акционера.

- Разделение компании по европейским принципам третьего энергопакета. Это может быть РАО ЕЭС 2 или просто выделение условного Трансгаза.

- Завершение основных капиталоемких проектов.

Итак, 28 февраля произойдет ребалансировка индекса MSCI Russia. Помните в прошлом году Газпром выкупил у ВЭБа 3,6% своих акций?

Ранее у него уже были казначейские акции выкупленные у E.On (достались ему вместе с Ruhrgas).

E.On получил 25%-ную долю владельца лицензии на Южно–Русское месторождение с запасами газа около 1 трлн куб. м. А “Газпром” – 49% ЗАО “Геросгаз”, на балансе которого 2,93% акций самого “Газпрома”. Остальные 51% “Геросгаза” – под контролем “Газпрома”, но акции концерна на балансе этой фирмы были в залоге у E.On. И потому только теперь “Газпром” получил возможность распоряжаться всем пакетом, стоимость которого в РТС – около 128 млрд руб.

В Morgan Stanley решили, что free-float сократился и понизили FIF с 0,5 до 0,45.

Соответственно будет сброс акций индексными фондами.

Но если мы взглянем на котировки, то увидим, что или сброс уже идет, или кто-то решил сыграть на понижение и соответственно будет отскок.

Про возможное падение акций писал 25 января

https://eve-finance.ru/t/prichina-slabosti-akczij-gazproma/2419

И вот когда акции, уже упали и ребалансировка фондов вот-вот завершится возникает шанс купить.

Лучше конечно это сделать 28 февраля на закрытии. Хотя может и раньше, тут каждый сам решает, ведь тех кто будет стоять с тазиком 28 февраля может быть много и судя по динамике котировок не факт, что им что-то достанется.

- На диаграмме стоимости Газпром очень дешев. Лучший в секторе. Один из лучших на российском рынке.

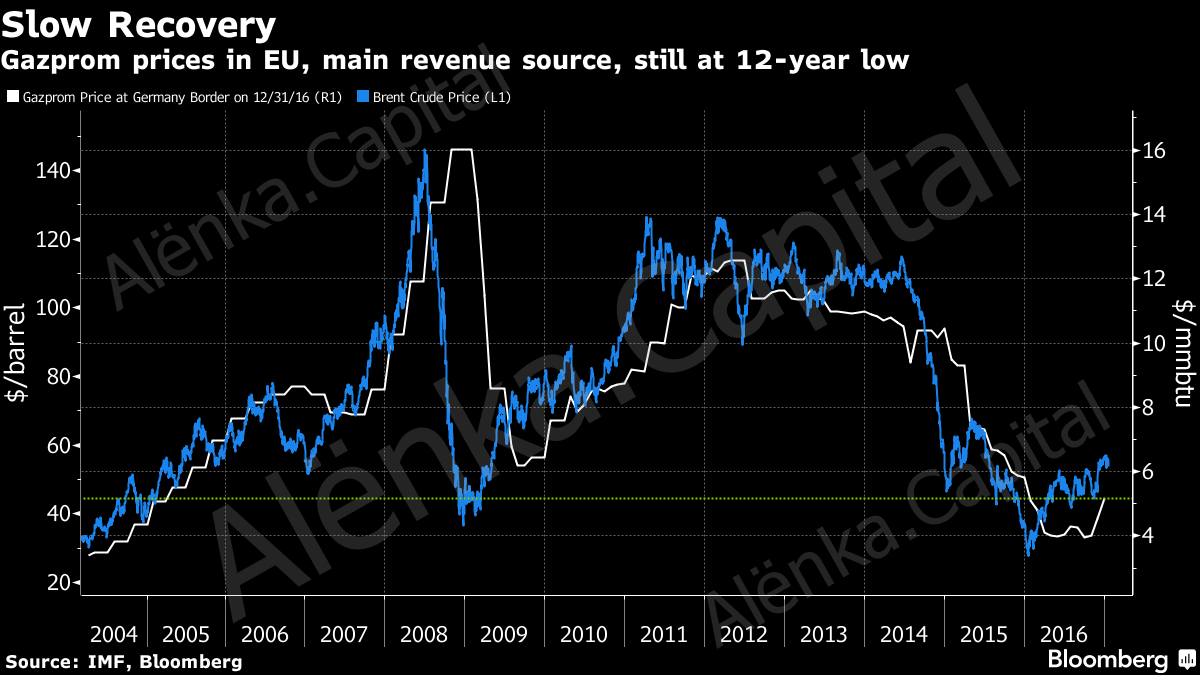

Газовый сегмент, как уже показывал, невероятно усох. Посмотрите что мы увидим. если сделать уточнение на размер казначейских акций и Газпромэнергохолдинг.

Дешевизна не вызывает сомнений. При этом мы прошли нижнюю точку цен на газ, которые идут с лагом к нефти.

Мы знаем цены уже растут.

Все знают, что объемы продаж газа в Европу бьют рекорды, а так как в России кризис завершился, то падение потребления газа прекратится.

Но рынок и аналитики смотрят в зеркало заднего вида и видят слабые отчеты за последние кварталы. То есть отвращение инвесторов к Газпрому настолько велико, что даже по итогам худшего квартала он оценен лишь в EV/EBITDA = 3,8 и P/E = 3,9 .

Это драйвер №1, будут сильные отчеты.

Перейдем к другим драйверам.

- Мы знаем, что все показатели Газпрома пошли в рост и это отразится в отчетах. Специфика компании в том, что она отчитывается с задержкой к рынку. Годовые данные по прибыли выйдут примерно в мае. Нам нужна прибыль. Именно чистая прибыль является базой расчета дивидендов.

1 марта будет СД по дивидендной политике. Компания планирует платить 25% по МСФО. Когда-то это считалось очень круто ведь платили по РСБУ. Приведу несколько примеров.

МОСКВА, 8 ноября 2012 - Прайм. “Газпром” по итогам 2012 года планирует направить на выплату дивидендов не менее 25% от чистой прибыли по российским стандартам бухгалтерского учета (РСБУ), в 2014 году может перейти на выплату 25% от прибыли по международным стандартам финансовой отчетности (МСФО), сообщил в ходе телефонной конференции в среду заместитель председателя правления российского газового холдинга Андрей Круглов.

“Что касается перехода в расчете дивидендов с российской формы на международную, этой работой мы занимаемся, я об этом уже говорил, когда у нас была не так давно встреча с инвесторами. Действительно, эта работа является для нас приоритетной, и мы ею занимаемся. Мы надеемся, что в 2014 году мы уже перейдем к расчетам на основании международных стандартов”, - сказал он.

Он добавил, что в дивидендной политике на 2013 год холдинг планирует, что величина дивидендов будет не менее 25%. “Мы планируем, что эта величина будет не меньше 25% - то, что мы выплачивали за прошлый год”, - сказал Круглов.

А вот прошлогодние перепетии

Правительство в этом году решило повысить обязательные выплаты дивидендов госкомпаний с 25 до 50% чистой прибыли – или по РСБУ, или по МСФО, в зависимости от того, в какой отчетности прибыль выйдет больше. «Газпром», крупнейший плательщик дивидендов, просил правительство сделать для него исключение – чтобы он заплатил 50% с чистой прибыли не по МСФО, т. е. 393,5 млрд руб., а по РСБУ, т. е. 175,2 млрд руб.

Пока исключения не сделано. Межведомственное согласование проходит директива, предусматривающая выплату 50% чистой прибыли по МСФО, рассказали «Ведомостям» два федеральных чиновника: никаких изъятий и корректировок не предусмотрено, в расчет берется вся чистая прибыль.

«Газпром» сопротивлялся, объясняя, что ему предстоит помочь ВЭБу с ликвидностью – выкупать у него 2,7% своих акций (проект директивы правительства об этом уже есть). Вчера такой пакет стоил 99 млрд руб. «Пока не планируем разрешить им уменьшить прибыль на эту сумму», – говорит чиновник финансового блока.

Газпром в 2016 заработает 900 млрд. рублей, не меньше. Думаю 930 млрд. рублей.

За 3 слабых квартала уже 720 млрд.

В данном обзоре мы специально не будем рассматривать вариант с дивидендами с 50% прибылью по МСФО, хотя я считаю он реален.

Предположим, что лоббистские ресурсы позволят компании выбить себе 25% на три года (дивполитику принимают на 2017-2019) до завершения основных инвестпроектов.

Так вот 25% от 930 млрд. это 9,8 рублей. Это 7,1% дивдоходности.

а) это лучше чем депозит Сбербанка.

б) это нижняя граница.

в) прибыль будет расти и дивиденд будет выше, а ставки в банках будут падать.

И наконец, мое любимое. Дивдоходность за 2016 таких голубых-приголубых фишек как Сбербанк, ВТБ, Роснефть, Магнит, ЛУКОЙЛ, Сургутнефтегаз ао, Татнефть ао, Русгидро, НоваТЭК, Транснефть ап меньше чем у Газпрома . При этом, существует стойкое убеждение или заблуждние, что у Газпрома дивдоходность мала. Список который я привел это ТОП-10 индекса ММВБ занимающих 54% веса (+14,5% у Газпрома)

То есть, даже в тяжелый год, Газпром дает вторую дивдоходность среди фишек (после ГМК). Поэтому принятие 1 марта дивоплитики в 25% МСФО я расцениваю как драйвер №2. Тем более покупаю акции по 136 мы застолбим дивдоходность на будущее.

- Разделение компании, выделение транспортного дивизиона или реорганизация компании вряд ли возможны до 2019 года, то есть до того момента когда подпитка транспортных проектов за счет добычи необходима. Поэтому такой драйвер остается в запасе. Но реформа компании неизбежна, ее будут лоббировать усиливающиеся Роснефть и НоваТЭК и даже Газпромнефть, но отодвинута во времени.

Разделение компании логично, ведь Транснефть не принадлежит Роснефти. Экспорт газа независимыми производителями станет реальностью после запуска Ямал СПГ уже осенью 2017.

То что Газпром отстал (оправданно отстал) показывает диаграмма с динамикой капитализаций газовых компаний.

Вскоре НоваТЭК догонит Газпром по капитализации!

- Самая главная и понятная идея. Завершение инвестиционных проектов.

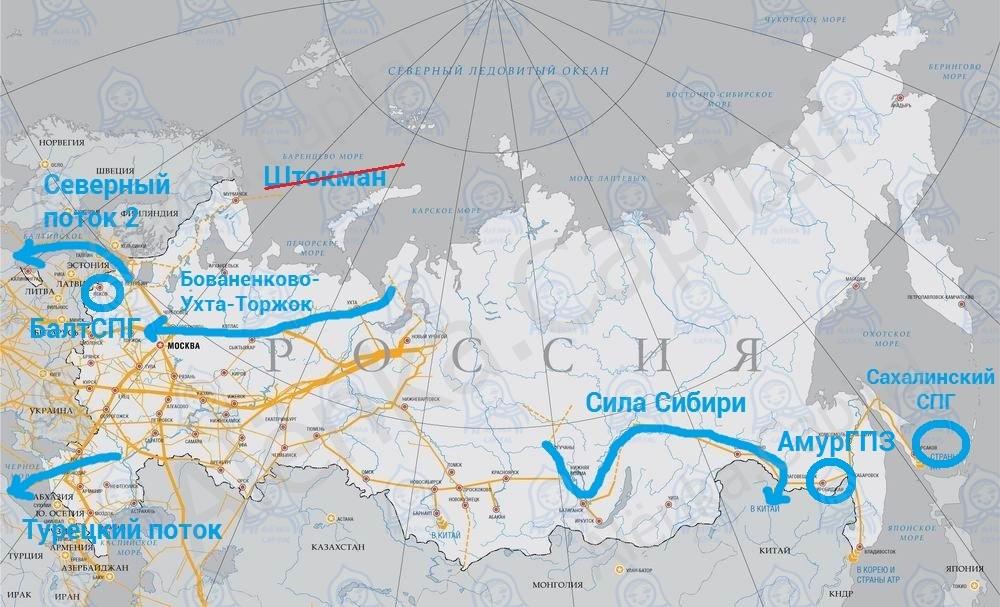

Я нарисовал схематичную карту, может что-то криво и географически не точно, главное суть.

Северный поток-2 55 млрд. куб. м. ямальского газа, достройка в 2019.

Турецкий поток 31,5 млрд. куб. м. газа в обход Украины, достройка в 2019.

Для снабжения этих мега-проектов будет построена вторая ветка Бованенково-Ухта-Торжок на 57,5 млрд. куб. м. к 2019

Сила Сибири 60 млрд. куб. м . иркутского и якутского газа в Китай, достройка в 2018.

Амурский ГПЗ на 42 млрд. куб. м. достройка вместе с Силой Сибири в 2018

Сахалин-2 3-я очередь, СПГ на 5,4 млн. тонн , достройка в 2021.

Балтийский СПГ на 10 млн. тонн . Пока в проекте. Достройка возможна к 2021.

Наверное не стоит объяснять, что у Газпрома с 2019 будет мощнейший скачок показателей с выходом на новые рынке и мощнейший скачок FCF. Даже сейчас, ведя стройки планетарного масштаба компания находится в положительной области по свободному денежному потоку (хотя наверняка вы читали, что он ушел в минус).

Здесь возникает риторический вопрос, когда рынок оценит все это? Когда заложит в котировки изменение денежных потоков?

Например в НоваТЭКе или Полиметалле рынок заранее дает аванс под рост производственных и финансовых показателей.

А в ММК завершение инвестпрограммы было отыграно уже после роста показателей и FCF.

В теории уже сейчас инвесторы должны закладывать скачок показателей в капитализацию.

Однако на практике переоценка может быть быстрой или отложится на 2019. Этого мы пока не знаем.

Плюс надо учитывать, что у Газпрома парочка мегапроектов, таких как Южный Поток или Штокман просто прогорели и деньги пришлось выбросить.

Резюме.

Когда давление индексных фондов на котировки исчезнет, а худший дивидендный вариант, который совсем не плох, станет реальностью, инвесторы, мыслящие долгосрочно, начнут подбирать этот дешевый и понятный актив.

Я думаю к осени 2019 он подорожает минимум до 250 рублей, плюс даст три дивиденда. И это самый консервативный вариант.

Главный минус идеи в том, что переоценка может начаться лишь в 2019, а в 2017 и 2018 акции будут тухнуть и это надо учитывать, возможно есть идеи и получше.

Рисков, кроме общеизвестных и учтенных рынком, нет.

Есть и более краткосрочна идея, купить сейчас и дождаться сильного отчета за 1-й квартал 2017 с целью 170 рублей.

Все это лишь мои мысли.