12.02.2019, 09:45

Предположительно, в этом году идея реализуется, и будет, так или иначе, отыграна.

Наша задача понять стратегию EVRAZ и то как будет создаваться стоимость.

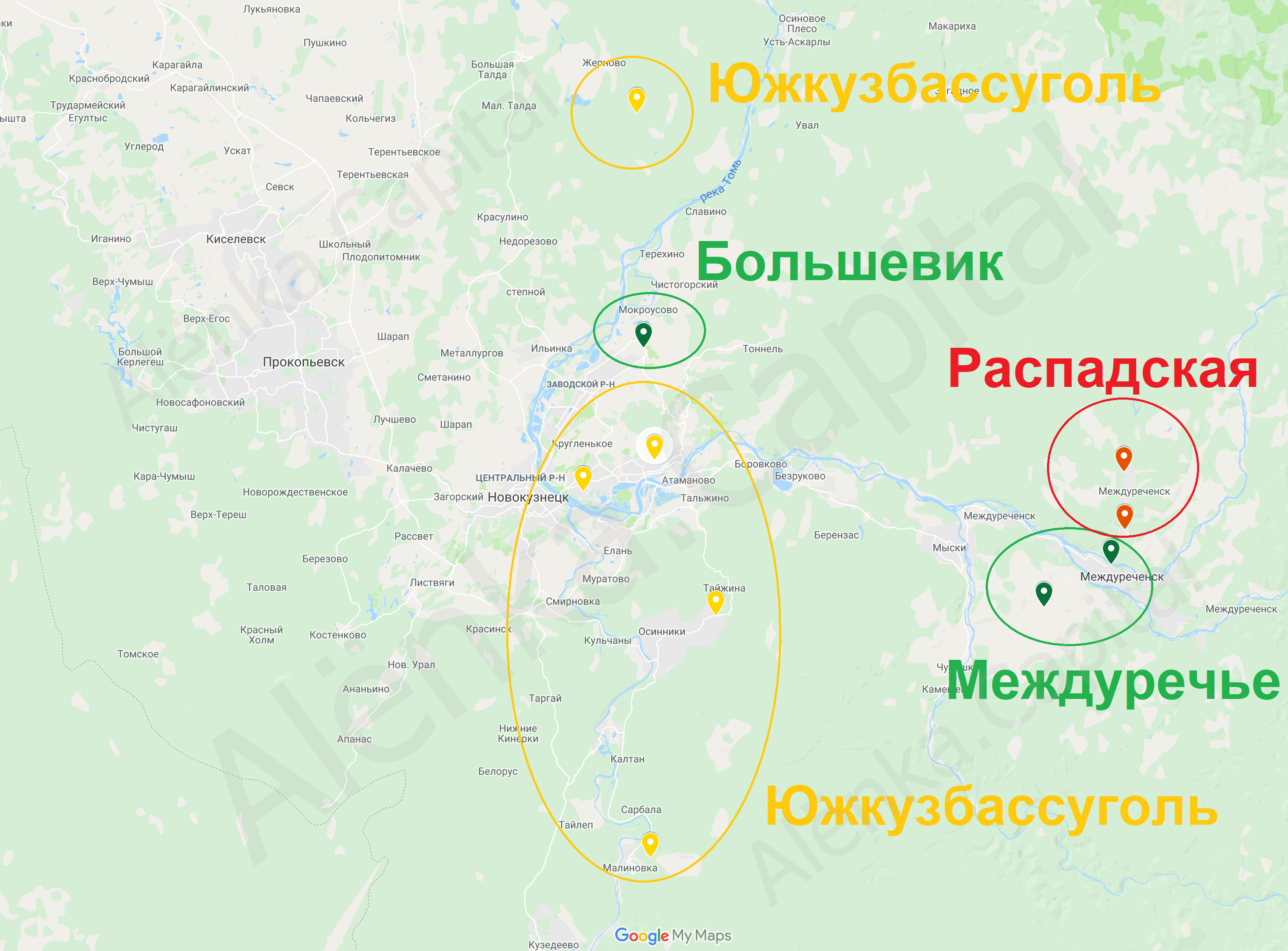

Предположительно EVRAZ собирает флэш-рояль из активов в окрестностях Новокузнецка, чтобы получить синергетический эффект, при создании 2-го в мире производителя металлургического угля.

Вот импровизированный рейтинг 2019.

Более того, это будет единственный публичный чистый металлургический угольщик такой величины, со вторыми в мире запасами.

Кажется весьма логичным, что EVRAZ проведет или spin-off или IPO этого предприятия.

Какой смысл для акционеров EVRAZ? Он вполне материален, при разделении бизнеса активы по отдельности будут стоить дороже, при IPO дочки и продаже части акций, у компании не будет долга, как и у рсосийских коллег, что утсранит дисконт.

Соответственно у актива должна быть ценность.

Исходя из показателей и оценки аналогов, я считаю, что это не менее $7 млрд.

При возможном IPO, такой угольщик сразу становится голубой фишкой и попадает в индекс MSCI Russia.

Какая выгода от всего этого Распадской и ее акционерам? Может пора выйти из бумаг?

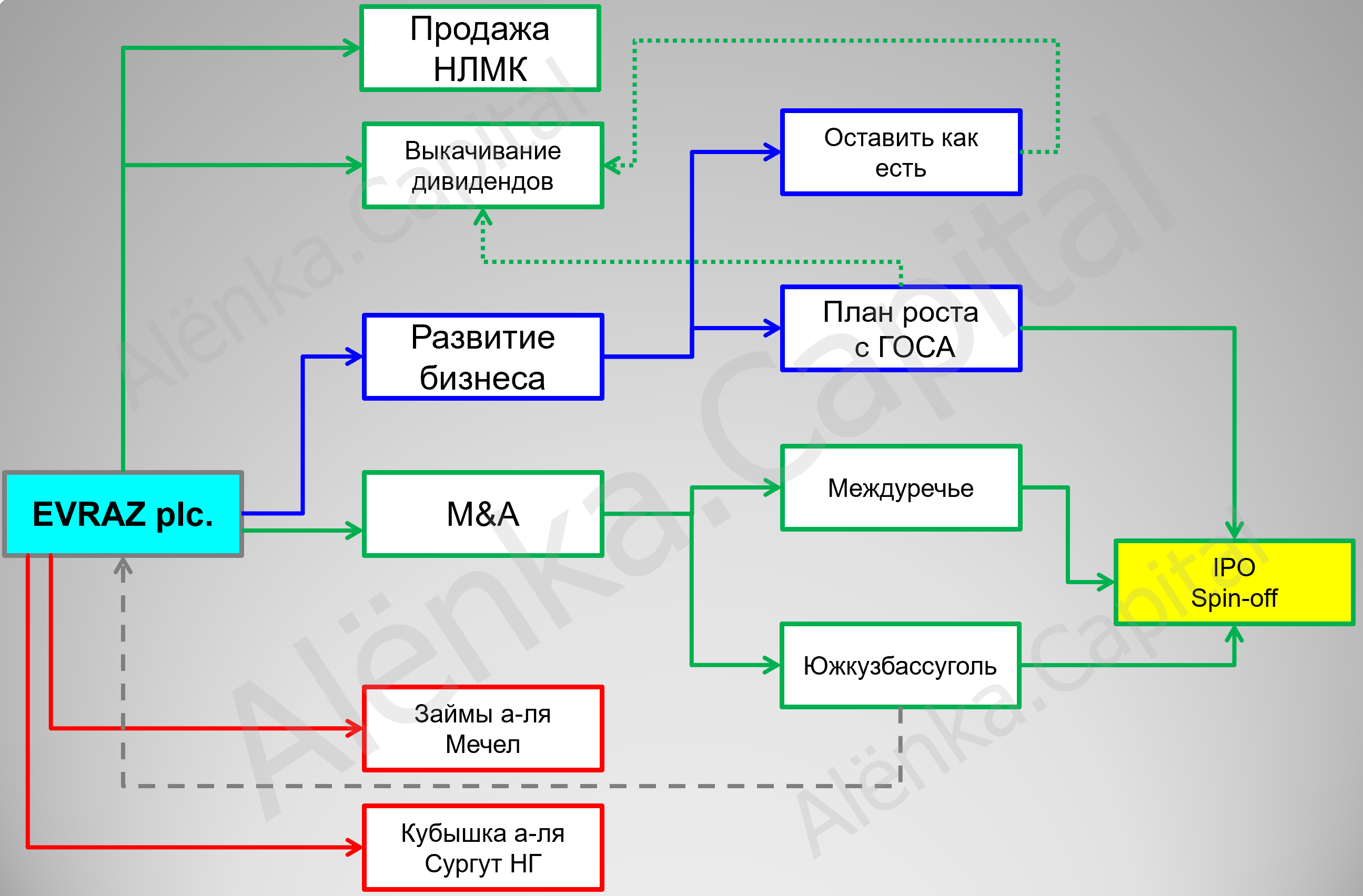

Ранее я рисовал вот такие схемы, возможного развития событий.

1-я развился с ГОСА.

2-я развилка после отчета за 1-е полугодие перед ожиданием “знаменитого” СД.

Скорее всего там что-то все же решили, но информация поступает на рынок только сейчас.

Тогда я писал апдейт 4.6 с рекомендацией ждать отчет, понимание по дивидендам и далее рост производства т.н. “план развития с ГОСА”.

Давайте смоделируем как будет проходить объединение активов.

Более точная информация будет, возможно, к отчету EVRAZ, а может и к лету.

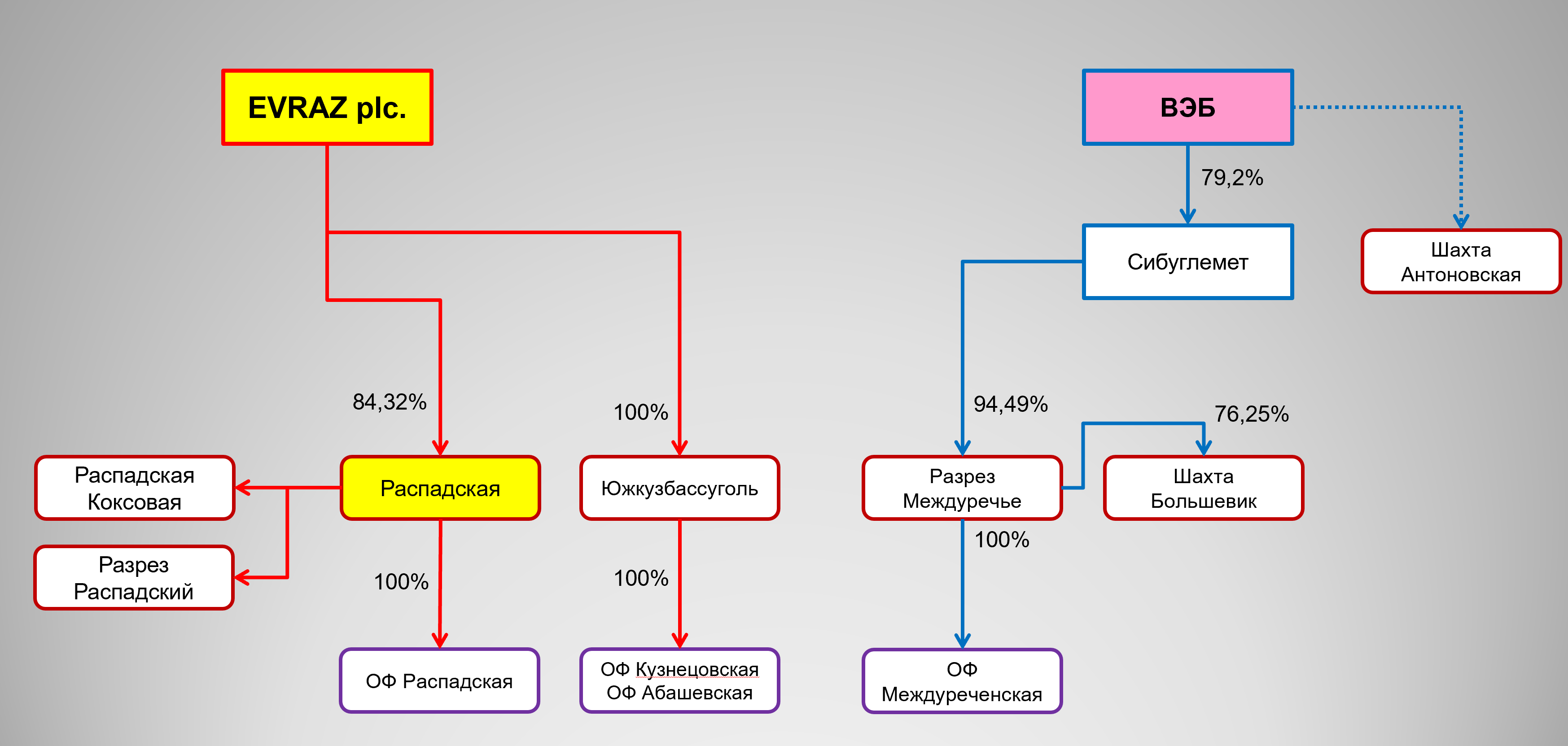

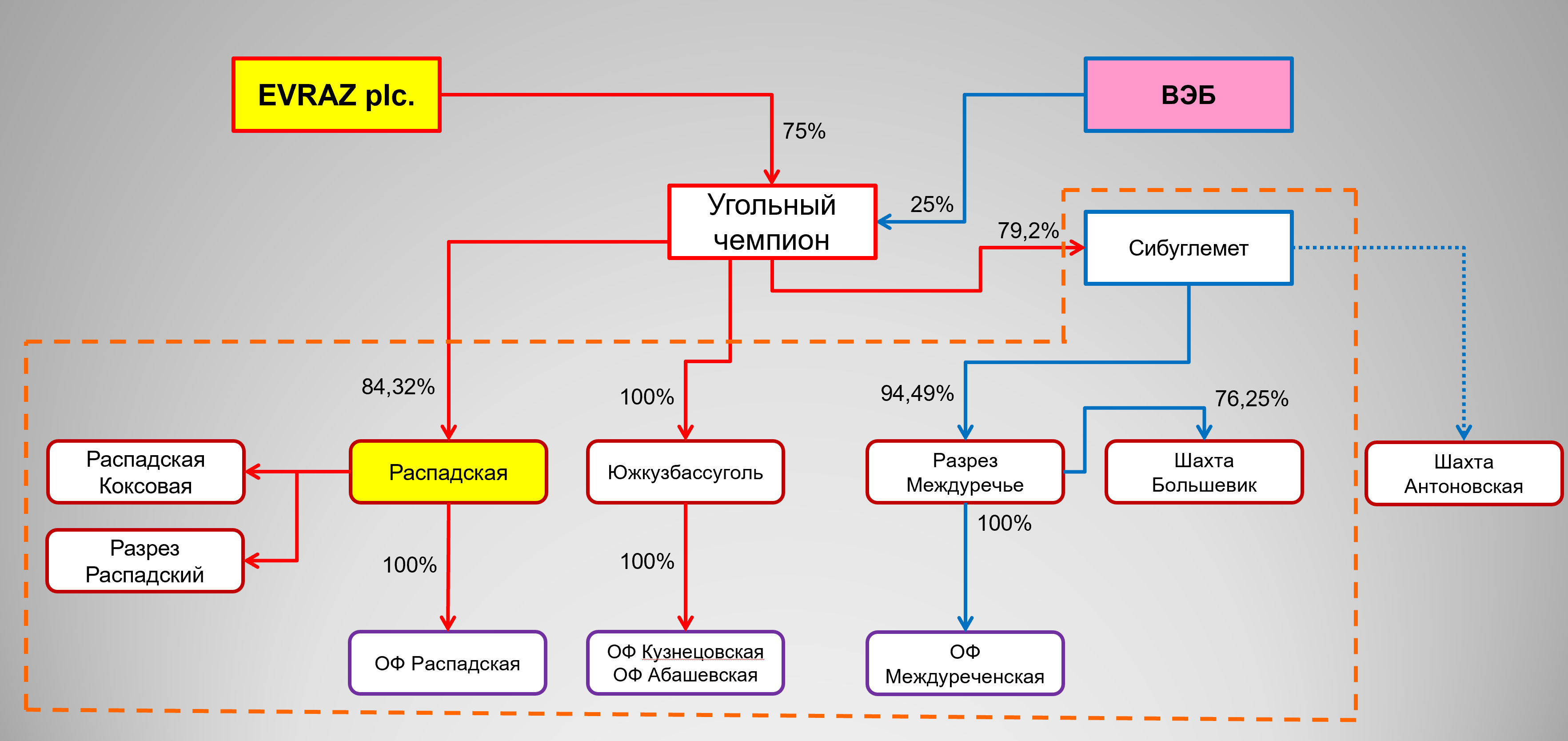

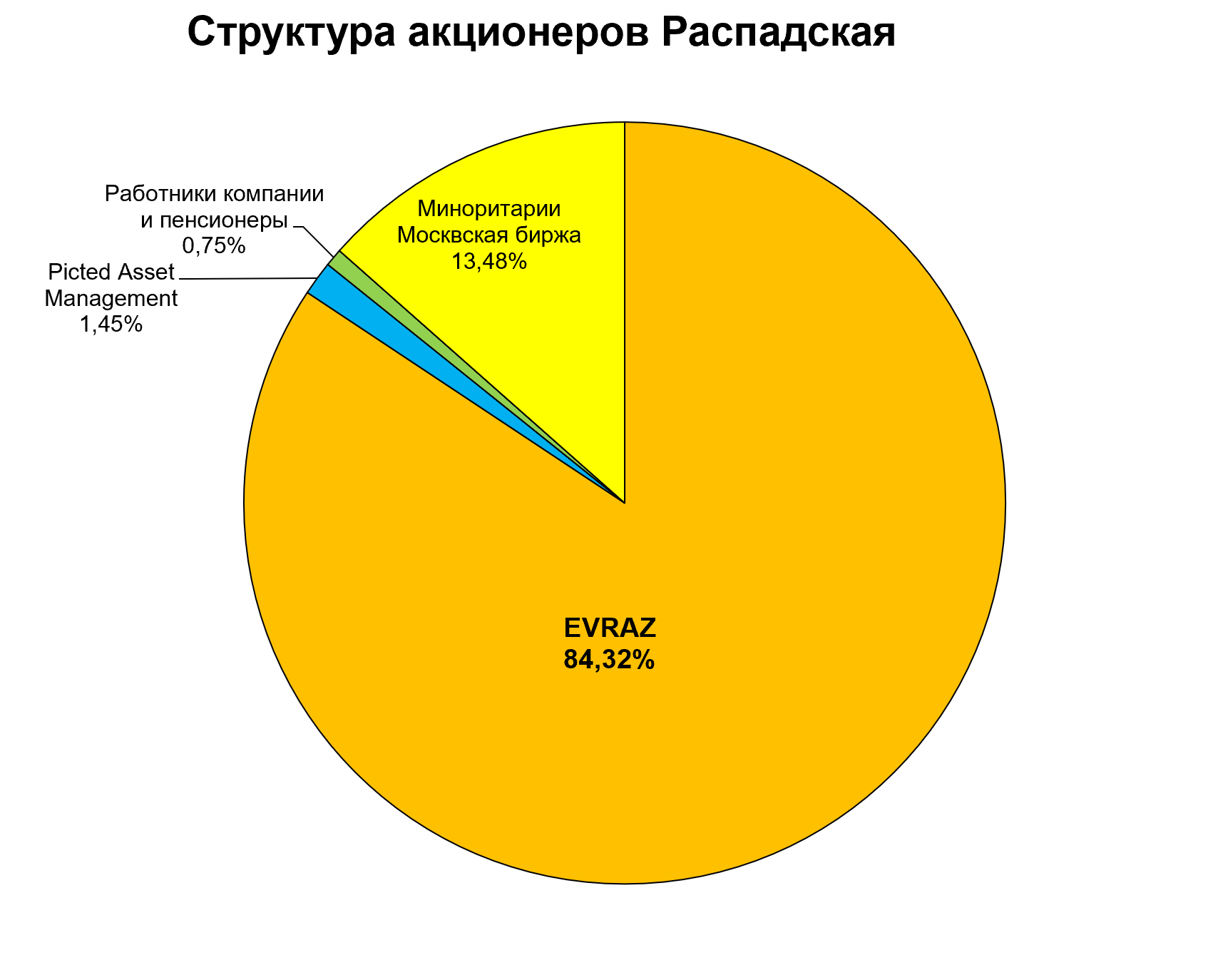

Сейчас вот такая структура активов.

Казначейские акции не указывал.

21% Сибуглемета были предположительно у Александра Щукина, владельца осколка Сибуглемета, шахты Полосухинской.

Скорее всего ВЭБ сейчас занимается консолидацией 100%.

Возможно в сделке будет участвовать и Межегейуголь со стороны EVRAZ.

Что дальше?

Вариант 1.

Создается новое СП, куда вносятся активы.

Меня этот вариант смутил тем, что тут что-то с математикой. Сначала не мог понять, как вести расчеты.

Мы знаем, что на Сибуглемете долг в $2,5 млрд. https://www.vedomosti.ru/business/articles/2018/12/25/790196-evraz-veb

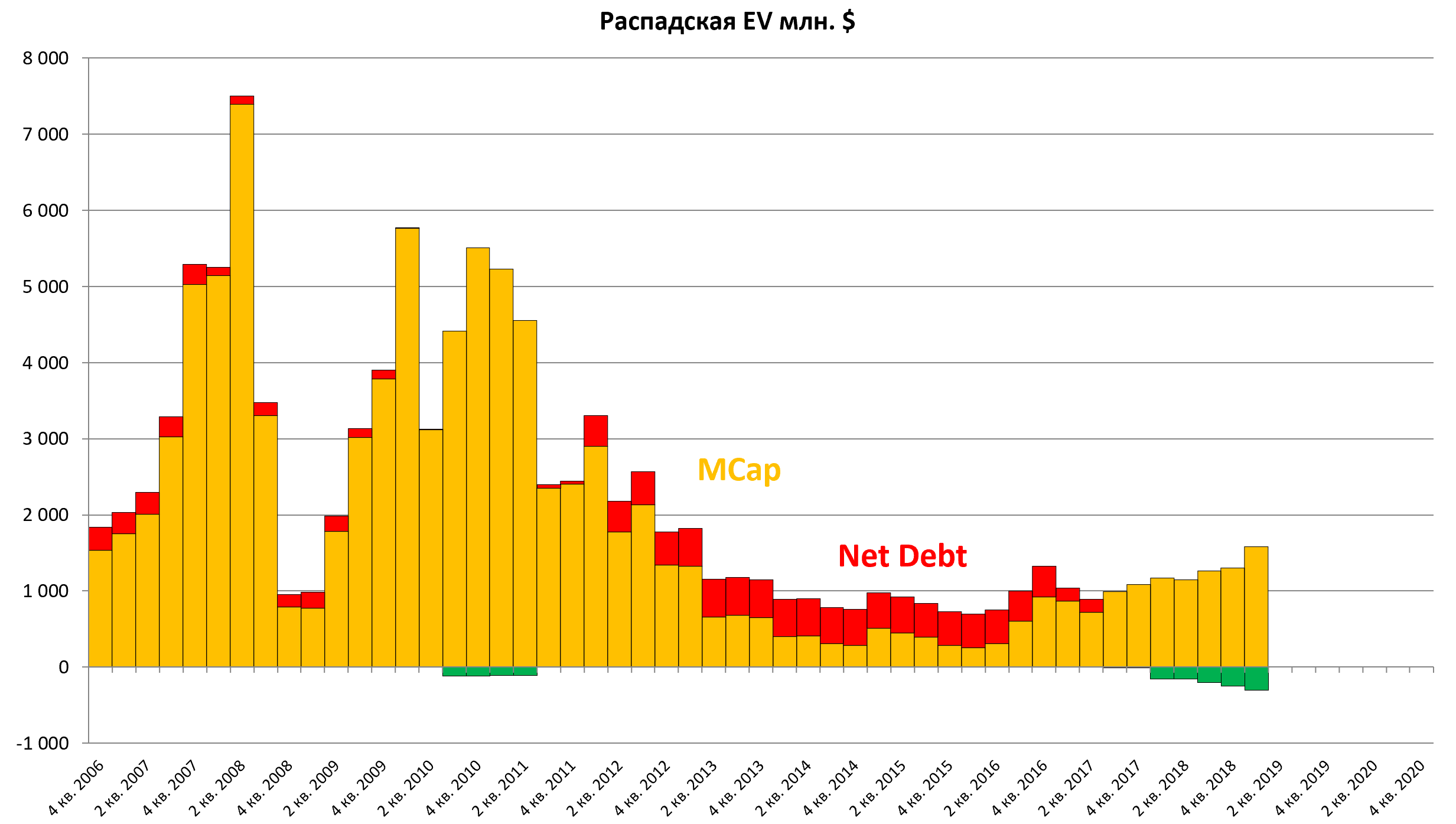

MCap Распадской $1,5 млрд. и, возможно, там к лету будет $0,5 млрд. кэша.

То есть EV Распадской $1 млрд.

EV Южкузбассугля берем как равное Распадской (по факту должно быть меньше из-за того что запасы меньше и добыча).

Получается EVRAZ вносит активы на $2-2,5 млрд. и получает 75% акций в компании.

А ВЭБ вносит хорошие активы, по добыче примерно сопоставимые с Южкузбассуглем, но с долгом в $2,5 млрд. и получает 25%.

Какое EV у Сибуглемета ? Исходя из таких данных, не менее $2,5 млрд .

То есть где-то несоответствие.

а) Или $2,5 млрд. за активы ВЭБа это дорого, но меньше быть не может, так как там долг.

б) Или активы EVRAZ стоят $7,5 млрд. При всей нашей любви к Распадской, $3-4 млрд. дают нам заоблачный таргет 282-375 рублей.

Вариант 2.

В разборе Междуречья, я указывал, на то что Сибуглемет перекинул часть долга на Междуречье.

Они оценили обогатительную Фабрику “Междуреченскую” и Шахту Большевик в 67 млрд. рублей или в $1,17 млрд. на тот момент. Сейчас наверное $1 млрд. за счет прибыли 2018.

На Шахте Большевик долга не было.

Тогда, тем более с учетом отсутствия 100% в Сибуглемете, более реален другой вариант.

EV угольных активов EVRAZ по-прежнему $2-2,5 млрд.

EV угольных активов Сибуглемета не менее $1 млрд. (0 + долг)

И тогда тут мы видим, что если оценить угольщиков EVRAZ в $3 млрд., то как раз выходит пропорция 75% на 25%.

Из всего этого делаю выводы:

- Оценка активов EVRAZ для M&A будет выше текущих цен. Это просто математика. Если активы Сибуглемета оценить в $1,5 млрд. ( 0,5 млрд. цена + 1 млрд. долг), то тогда активы EVRAZ стоят $4,5 млрд.

На бирже Распадская объективно дешева. M&A это шанс на раскрытие стоимости.

- Могут ли Распадскую сделать центром консолидации, так как у нее уже есть листинг?

Да, но как минимум ее надо будет переименовать.

Это идеальный и самый правильный сценарий.

- Риск принудительного выкупа серьезно снизился.

EVRAZ скупает акции на себя, а не на брокера. Да и набрать 95% тут нетривиальная задача.

-

Риск выкупа активов на Распдаскую, за счет ее кубышки и роста левериджа, фактически отпал.

-

Что дальше?

а) Выкуп дочек. 100% нет не только в Распадской. Очень непростая задача.

б) Переход на единую акций. Самый логичный вариант. Очевидна выгода для акционеров Распадской. Те кто сомневался в честности EVRAZ, наверное давно продали акции ожидая “вывода денег займами как в Мечеле”.

в) Все так и останется. Тогда, ВЭБу, чтобы гасить долг Сибуглемета, понадобятся дивиденды! А где их взять? Качнуть из активов.

Риски:

-

Плохие коэффициенты конвертации именно для Распадской, в пользу других активов. Если EVRAZ дальше хочет идти на IPO дочки, такие неблагородные действия к минорам для них недопустимы.

-

Затягивание сделки. Ведомости писали, что закрытие планировалось в 2019. Но могут и на 2020 перейти.

-

ФАС запретит создание такого игрока. Риск очень большой

Что делать?

Ждать отчет EVRAZ и там возможно будут подробности.

Ждать отчет Распадской и там возможно будут подробности.

Какой ориентир по цене?

Распадская как бизнес, составит по моим расчетам, не менее 1/3 от веса новой группы. Вы можете сами сопоставить данные.

По консервативным прогнозам это еще 20% апсайд или 180 рублей , но это к моменту сделки. А сделка будет в течении года.