28.08.2016, 06:29

Мои примитивные рассуждения о коксующемся угле.

Когда надо было покупать акции Полюс Золота? Когда они стоили 500-1000 рублей? Или когда в газетах стали писать что Джордж Сорос, Полсон и Ротшильд инвестируют в золото в ожидании краха мирового фондового рынка?

Когда надо было покупать сырьевые акции? Лучший момент был на паническом проколе в январе 2016, но дно не угадаешь, если рассуждать реалистично лучший момент условно говоря был размазан на последний год.

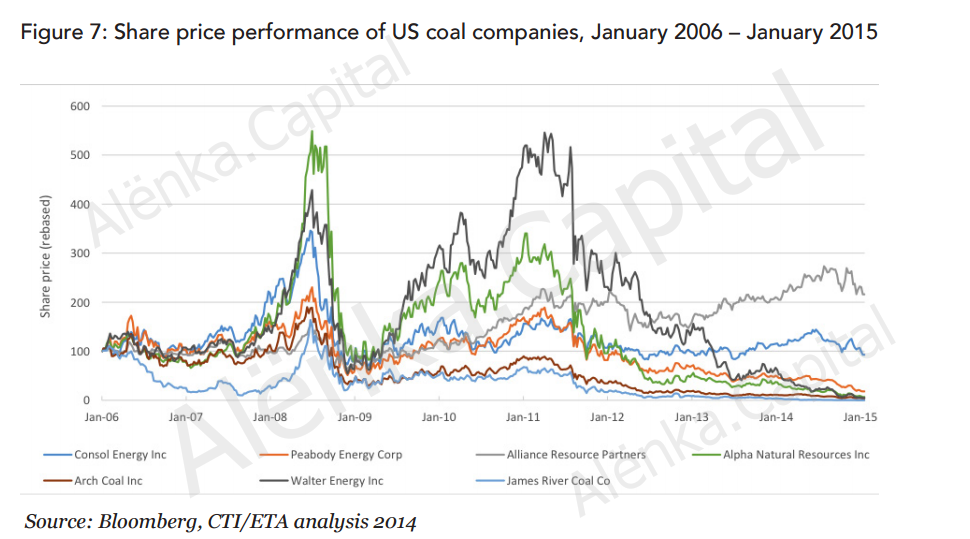

Еще недавно я выкладывал вот такие графики (+еще штук двадцать мировых гигантов), где видно, что глобальная горнодобывающая отрасль испытала шок и цены на активы сказочные.

В мире инвесторы (и у нас с подачи Грефа) стали нести бред про конец сырьевой эры, электромобили, солнечные батареи и главное про замедление Китая.

А лучшими кампания по их мнению стали Facebook и Uber. Когда Facebook после IPO упал в два раза каждый аналий над этим посмеялся, но вот сейчас самое время брать решили они!

Читатели также должны помнить как мы следили за гибелью большой американской угольной пятерки: Patriot Coal, Arch Coal, Peabode Energy, Alpha Natural Resorces и Walter Energy.

США перестали экспортировать уголь.

И вот уголь отскочил, да причем как ракета, для многих это неожиданность. Но почему он должен был и дальше дешеветь, если спрос растет, а производители банкротились пачками и никто не инвестировал в развитие? Масштабы бреда были таковы, что падение коксующегося (для металлургии) угля было связано с ветряной энергетикой!

Большая часть угля на планете выпала за себестоимость. А лезть в шахту за бесплатно никто не хочет, даже в Китае, ведь это не о электромобилях в соцсетях рассуждать.

Это слайд еще от 2014, когда цены были как сейчас. То есть угольное ралли имеет под собой фундаментальные причины и будет продолжаться.

В рублях уголь на пике, конечно был пик и повыше в районе 10000 рублей, когда в Австралии было наводнение, так вот тогда Распадская стоила 250 рублей.

Может быть пора завязывать с инвестициями и пойти в шахтеры? В Кузбассе при таких ценах скоро будет экономический бум.

Теперь сами примитивные расчеты.

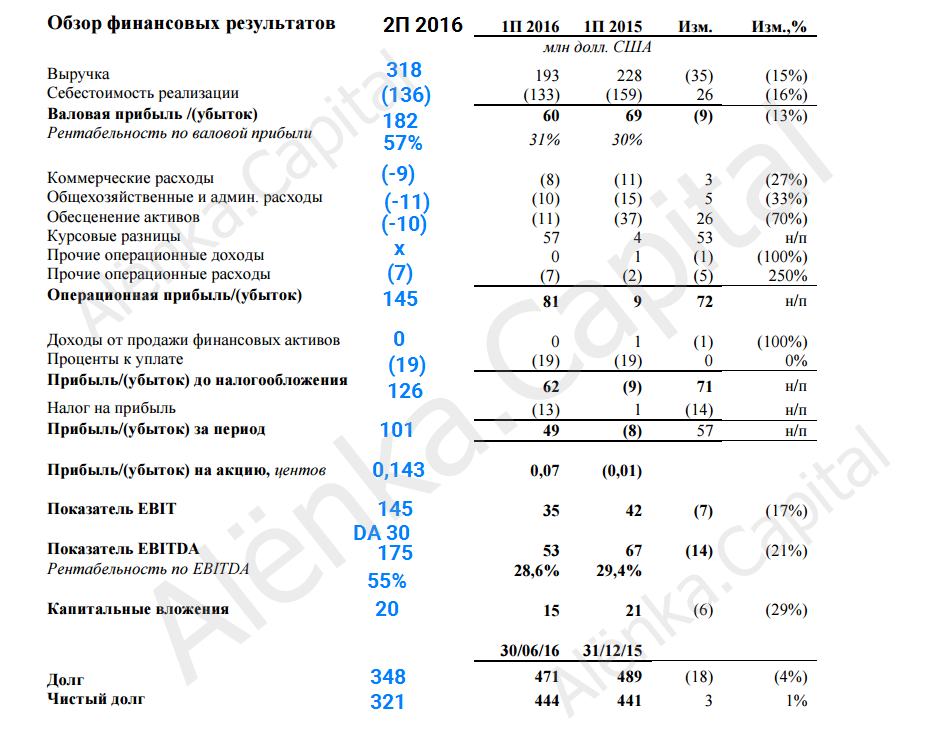

Добыча компании в 1-м полугодии 2016 4,9 млн. тонн vs 5,3 млн. тонн во 2-м полугодии 2015. Были проблемы на Коксовой, монтировали лавы на Распадской, МУК уже закрыли как неэффективный, на разрезе добычу нарастили зато очень хорошо.

Судя потому что в последние месяцы добыча в среднем 900 тыс. тонн, то во втором полугодии добудут 5,4 млн. тонн. Также на подходе Коксовая поле №2 с дорогим углем (как раз премиальный сорт из графика). Это плюс 10% к выручке

Это консервативно, ведь на уголь может быть дикий спрос и добыча начнет расти.

Цены на уголь в долларах со дна выросли почти на 100%. Это конечно еще не $200 как в золотые годы, но у нас же девальвация животворящая. Как и говорил, в рублях уже многолетний пик, и до исторического рукой подать.

Опять же консервативно, предположим, что цена выросла в среднем лишь на 50%. Вдруг будет откат на $110-120 потом рост и т.д.

Вообще прогнозы классная вещь. ВСЕ прогнозы которые я читал от отраслевых аналитиков предполагали, что уголь будет медленно расти в течении нескольких лет и $130 даже в 2020 никто из них не ждал.

Итак, у нас рост добычи на 10% и рост цен на 50%. Это дает рост выручки на 65%.

Вырастет ли себестоимость? Степанов говорил что 80% себестоимости на шахтах статичны и не зависят от объема добычи. Таки образом прирост добычи это +2% к себестоимости. Ранее ее ужали просто до минимумов 2008. ЗП вряд ли повысят на данном этапе.

Далее вот импровизация в расчетах.

Амортизацию и обесценения взял на уровне 1-го полугодия 2016. Курс берем 65 рублей, вообще считаю что рубль будет укрепляться на растущих ресурсах, но этого никто достоверно не знает.

Визуально это будет выглядеть так (при текущей рыночной цене). Рыночные мультипликаторы серьезно улучшатся до суперпривлекательных.

Кажется невероятным? Предлагаю всем предложить свои расчеты. Я мог ошибиться, так как не спец. Ранее Распадская считалась “царской” компанией из-за себестоимости и рентабельности.

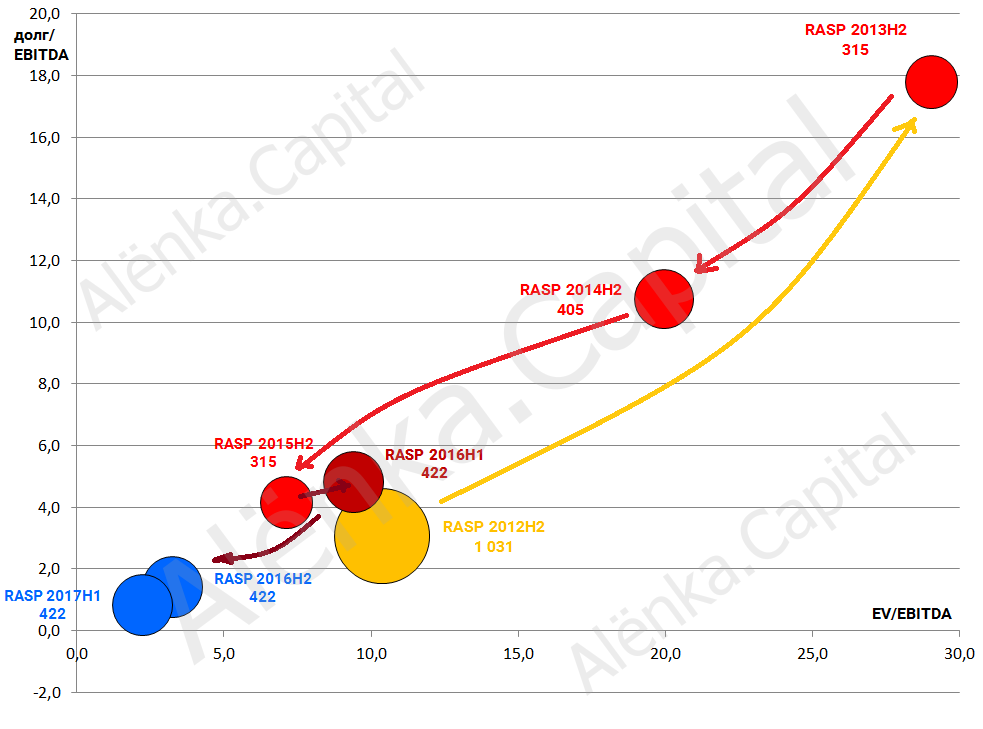

Итак EBITDA LTM по итогам 2016 будет $220-230 млн. Чистый долг/EBITDA = 1,5

При оценке в 5 EBITDA и предположении что 1-е полугодие 2017 будет не хуже 1-го полугодия 2016, акция думаю должна стоить 70-75 рублей.

Если же представить что и следующее полугодие будет таким же, а EBITDA LTM подскочит до $300-350 млн. то я ставлю цель 115 рублей к сентябрю 2017.

На самом деле рынок думаю все переставит на опережение.

P.S. чем хороша горнодобывающая отрасль. Если нефть подорожает, то правительство повысит налоги (уже повышает на 300 млрд.) и большую часть прибыли заберет. Если порождает уголь, никель или алюминий то шахтеров и горняков никто не тронет, так как это социальный взрыв в моногородах и вообще они натерпелись эти годы без прибыли.