02.08.2017, 07:20

Рассмотрим очень простую идею, покупка акций МТС, которые может выиграть при различных вариантах развития событий.

Не буду писать обзор в PDF это просто мои рассуждения для обсуждения с вами.

Итак, у нас разные сценарии и пути развития событий.

- Система отбивается от исков. Тут все ясно. Акции МТС вслед за Системой сильно вырастут. Упали они за компанию. Это на самом деле самый вероятный сценарий (думаю 90% из вас с этим не согласятся), но мы рассмотрим и другие.

2. Система проигрывает и надо выплатить небольшую часть от иска в размере 10-70 млрд. рублей.

Как вы думаете, где они возьмут деньги? Вот схема активов группы. Причем БЭСК возможно надо вернуть.

Кроме как в МТС взять в больших размерах пока негде.

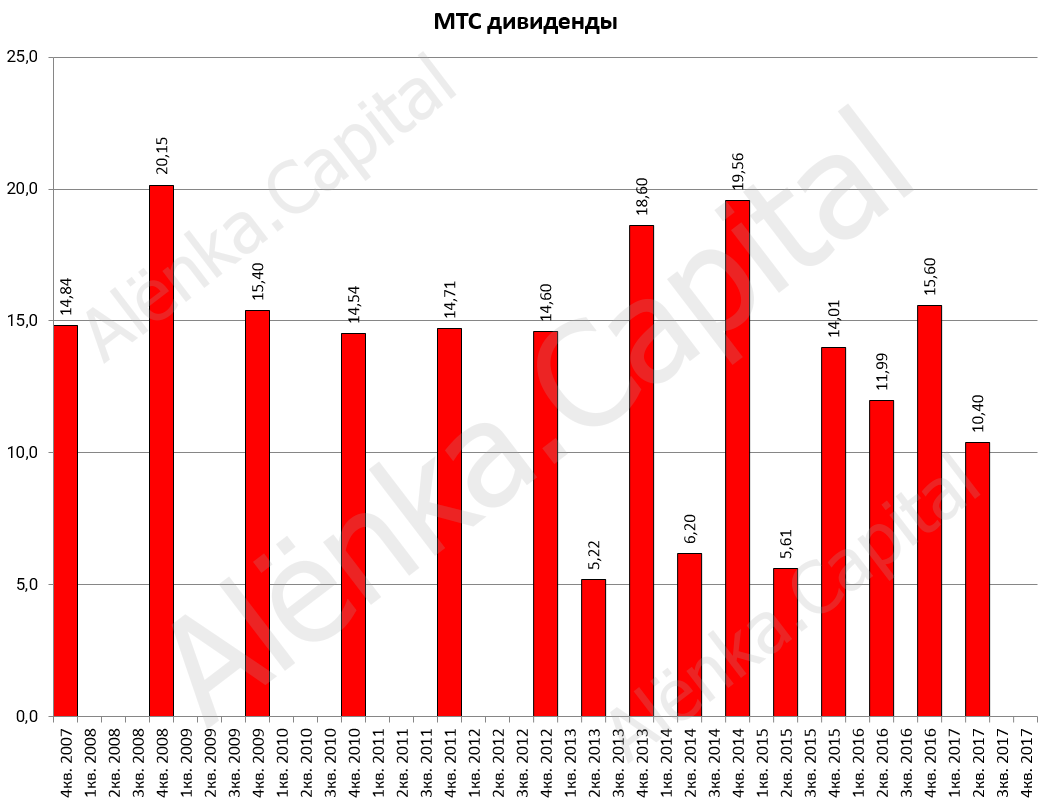

Какие будут дивиденды? Даже 30 рублей с акции это 30 млрд. рублей на долю Системы.

Ближайший дивиденд уже анонсирован

https://eve-finance.ru/t/mts-dividendy-za-1-e-polugodie-2017/2427

Поэтому кроме дивидендов будет продолжен байбэк.

Акции вероятно подорожают рублей до 300. И будут оставаться дивидендными вплоть до гашения долга Системой.

Более того всяческие риски с МТС спадут.

- Система проигрывает 70-171 млрд. рублей. Как данный долг отдать?

Судя по отчету у Системе на корпоративном центре по итогам 1-го квартала было 20 млрд. рублей. Плюс потом пришли дивиденды от ДМ и МТС.

Здесь или будут ОЧЕНЬ большие дивиденды МТС (и МГТС) и ОЧЕНЬ большие байбэки (что в конечном итоге ставит в рисковое положение конкурентную позицию компании на рынке сотовой связи) или продажа активов. Акции МТС тут тоже вырастают.

Как вариант экстренные IPO агрохолдинга и лесного бизнеса. В принципе это интересные активы.

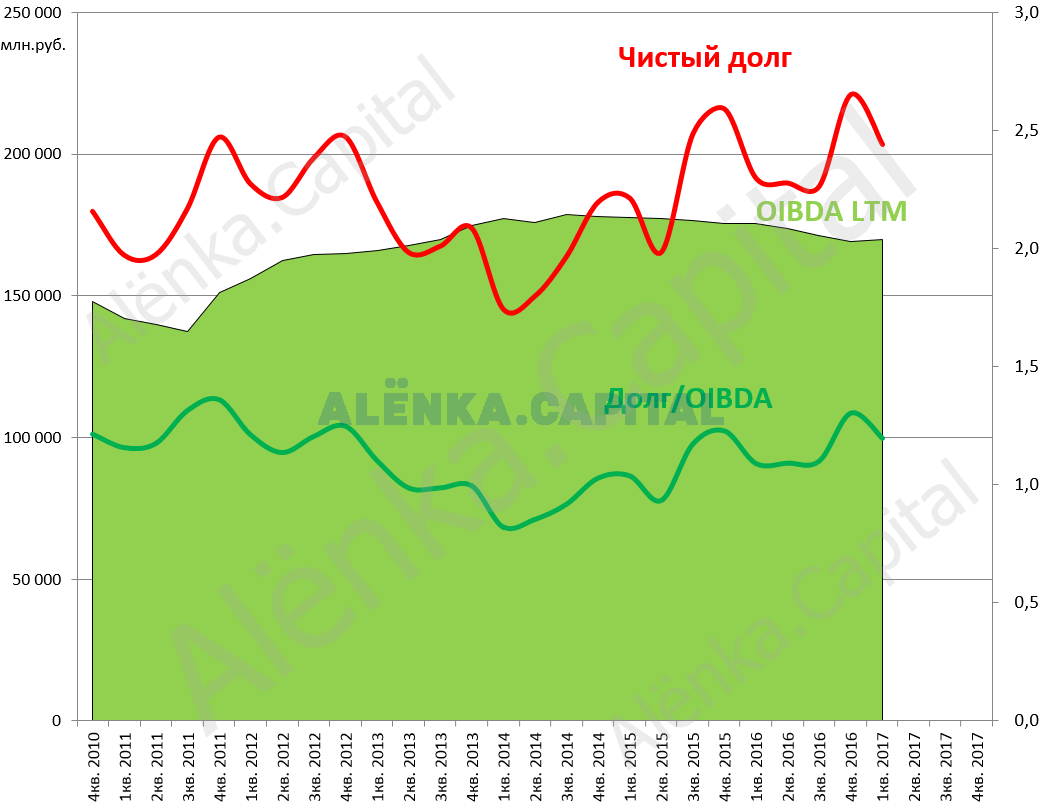

Сейчас долговая нагрузка МТС низкая, и при этом она самая низкая в секторе.

- Продажа МТС в худшем варианте. Многие почему-то боятся такого сценария. Но тут есть разные варианты или подварианты. На аукционе могут дать премию. Евтушенков может привлечь иностранного стратега-партнера с блокпакетом (иностранцам нельзя иметь контроль в телекомах). Ведь раньше большой пакет МТС был у Deutsche Telecom. https://www.kommersant.ru/doc/371100

То есть могут быть разные варианты. Вариант, что за 200 рублей МТС покупает перегруженный долгами Ростелеком кажется фантастическим.

Поэтому МТС кажется такой беспроигрышной историей с очень низкими рисками и при этом она дешева из-за закошмаривания.

Цели акций МТС в районе 300 рублей, но это не строгий ориентир, фокус на дивдоходность рынка и уровень ставок. То есть если ставки упадут сильнее, то справедливая цена МТС выше. Мне кажется многие думают также, и в отличие от Системы акции МТС постепенно растут.

Как отреагируют акции МТС допустим на негативное решение уфимского суда? За психологию трудно отвечать, но здравый смысл говорит о том что акции вырастут.

Ведь совершенно очевидно, что проигрыш Системы = рост дивидендов МТС. Выигрыш Системы = возврат к статус-кво.

Отдельно стоит отметить, что в какой-то долгосрочной перспективе маячат огромные капексы из-за 5G и для длительного инвестирования бумаги не подходят. Расчет только на разрешение ситуации.