11.03.2018, 16:06

В 2017 мы не были фанатами ВТБ.

Наоборот Алёнке всегда больше нравился Сбербанк. И это было аж с 50 рублей за преф.

http://eve-finance.ru/t/sberbank-v-kosmose-dorogo-ili-net/272/1

Поразительная история, чем выше поднималась эта бумага, тем больше у нее становилось фанатов! А теперь вообще нет рекомендаций продавать или шортить. Летом 2015 это была весьма нелюбимая акция в связи с кризисом. И уж тем более о 200 рублях никто и не думал.

ВТБ рухнул, но мы примерно в тоже время писали, что это еще не повод купить.

http://eve-finance.ru/t/vtb-ruhnul-deshevo-ili-net/276/1

Однако, когда ВТБ купил Магнит, я писал, что это отличная сделка для ВТБ и Магнита (Магнит все равно рухнул на этом до 4250 рублей).

Пока руки добрались до написания обещанного обзора, акции ВТБ уже отрастают!

Начну по порядку. Почему упал ВТБ с 0,065 до 0,045?

-

Версия про тяготение к 0,038 в связи с выкупом при слиянии с ВТБ-24, это к читателям МФД.

-

Продажа Открытием в рынок , после смены руководства. По факту акции у них остались.

-

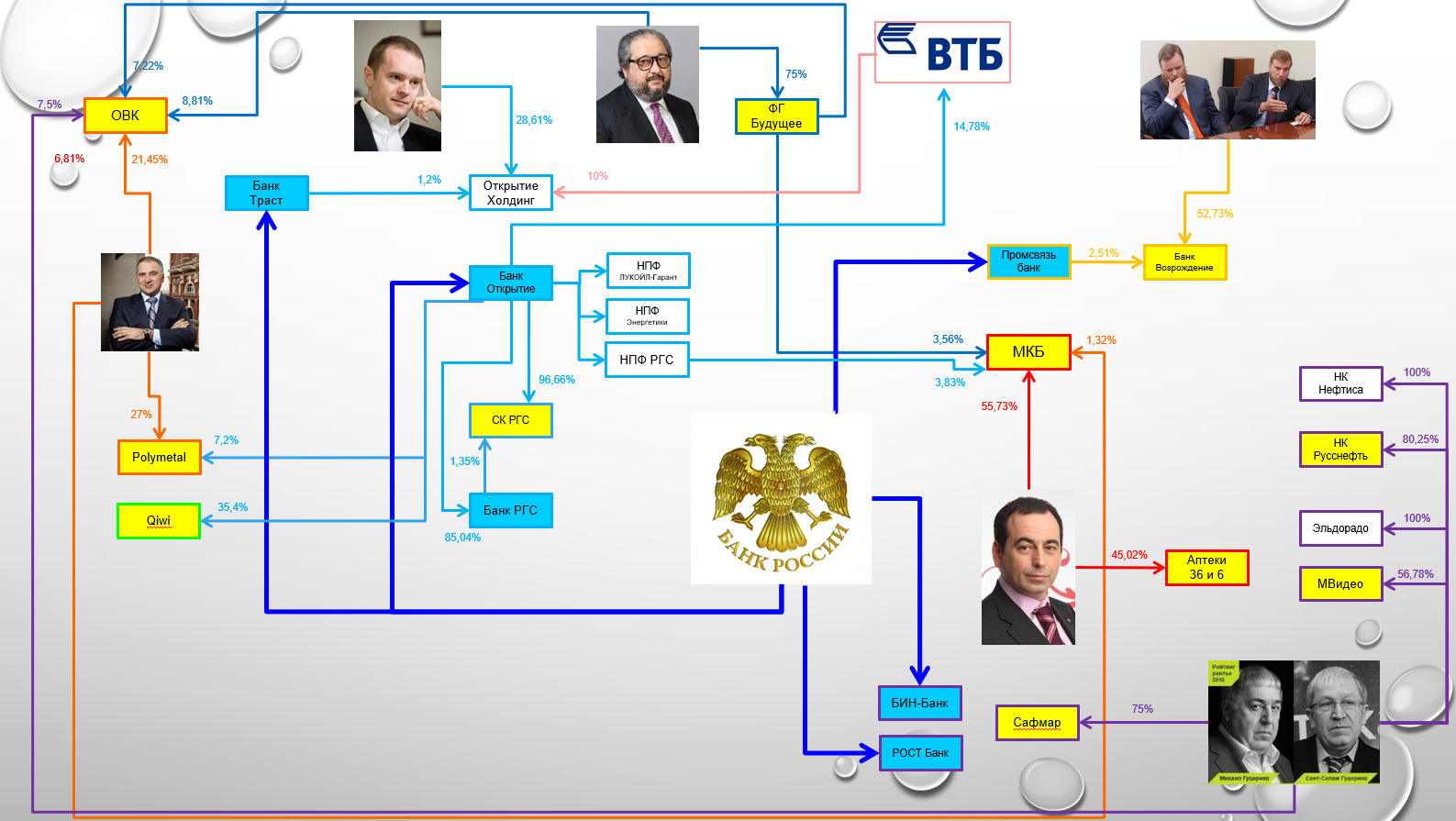

Самая толковая версия - о ней мы писали - резкое сокращение free-float из-за раскрытия кукловода из прошлого. БОМП, по неведомым причинам (ну как по не ведомым, хотел скинуть свой хлам госбанку, но не вышло) собирал огромнейший пакет ВТБ и потом ЦБ их заставил раскрыть его и это существенные риски для веса в индексе. Однако, MSCI “простил” их и нечего не стал делать в середине февраля на ежеквартальной ребалансировке.

Вот этот пост.

http://eve-finance.ru/t/bomp-obnovlenie-shemy-poyavlenie-u-otkrytiya-doli-v-banke-vtb/286/1

Оценка FIF по-прежнему 0,4

Вероятно это из-за того, что Открытие распылило пакет по своим НПФ и различным сестринским банкам.

Рынок, когда увидел, что FIF не сократили, выдохнул и все стали откупать.

Перейдем к оценке банка.

Для начала перечитываем наш архивный пост про префы:

http://eve-finance.ru/t/vtb-razbor-tipov-akczij-prefy-tipa-a-i-b/278/1

Далее пост про дивы за 2016

http://eve-finance.ru/t/vtb-dividendy-za-2016/274/1

Если лень перечитывать, то вкратце обрисую ситуацию. В ходе кризиса, для спасения, вместо колоссальных размытий обычки банк выпустил два выпуска префов для АСВ и Минфина. Этот ход не нов, что-то похожее делали и американские ТОП-банки в кризис 2008. Префы выкупало не только американское правительство, но и Уоррен Баффетт, к примеру. Также сделали два других российских госбанка - Газпромбанк и Россельхозбанк.

80% акций банка это префы. Уникальный случай, так как обычно у компаний префы составляют не более 25% уставного капитала.

Префы не торгуются, но их наличие смущает рынок. Коневертация в оыучку - страшное дело.

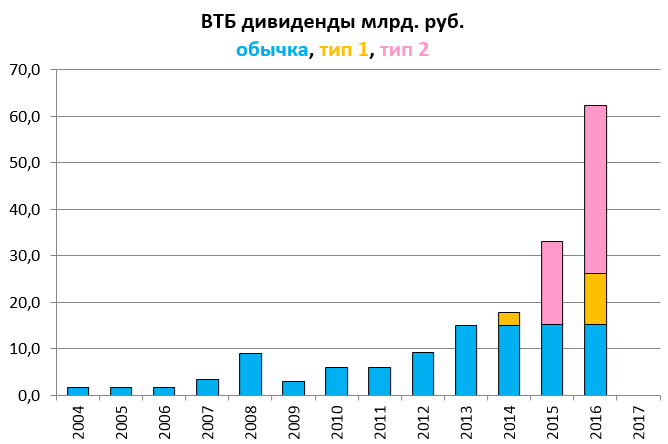

Все бы ничего, но государство не совсем бескорыстно залило топливо в бак ВТБ - на префы надо платить регулярные дивиденды.

В прошлом году 47,1 млрд. рублей или 91,2% прибыли по МСФО.

Моя версия, как неоднократно писал, заключается в том, что префы банк выкупит и погасит. Их надо воспринимать как облигации без точной даты гашения, а не как акции.

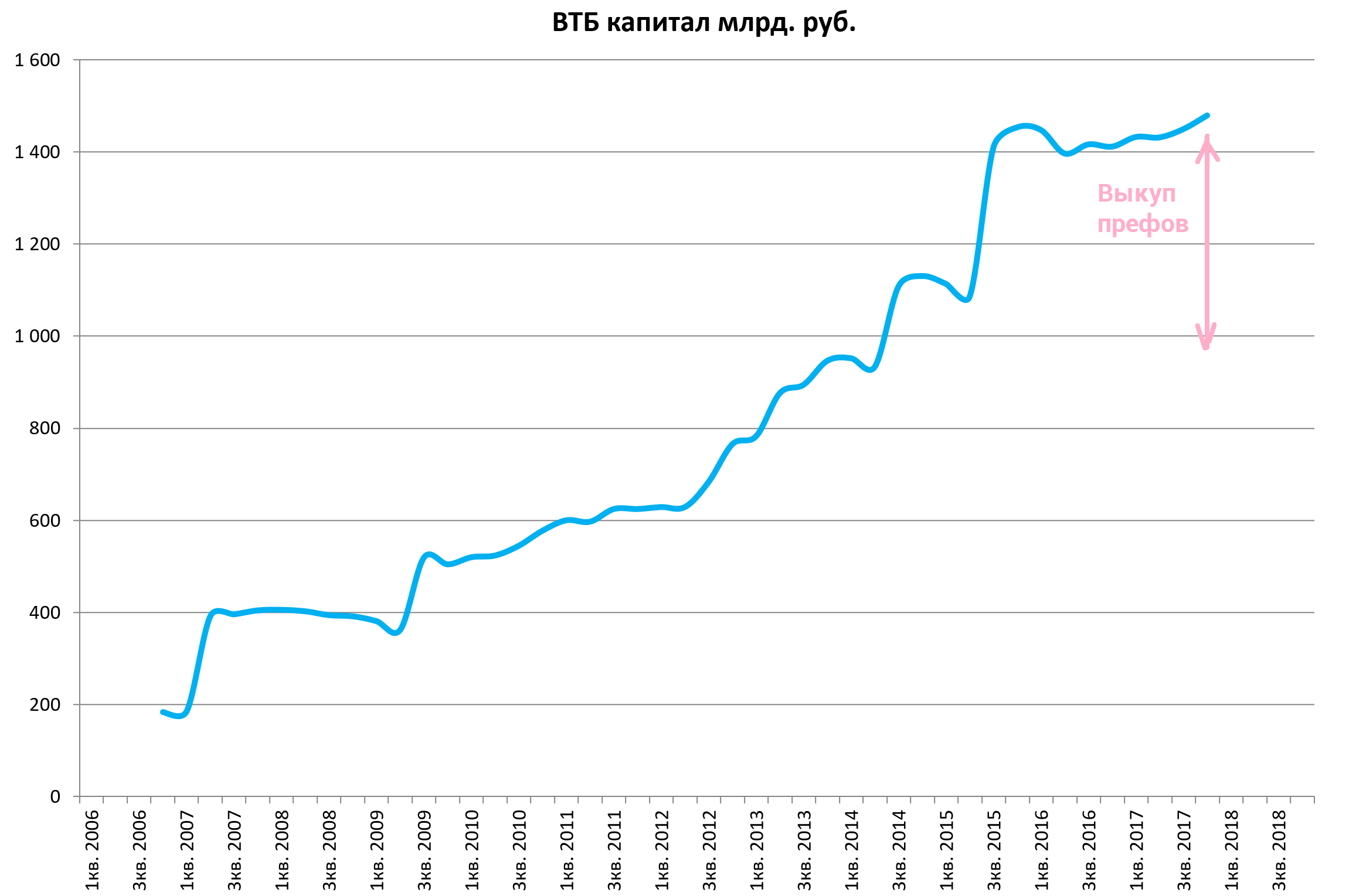

Оценка или долг 521 млрд. руб .

Как только банк придет в себя после кризиса и начнет генерировать кэш и улучшится достаточность капитала, подобный байбэк станет возможным. Например в 2020-2022 году.

Выкуп префов неизбежен. И гашение тоже. Это надо осознать.

И, в настоящий момент, до появления конкретики с выкупом, можно оценивать банк, исходя из рыночной цены обычки (12,6 трлн. акций) и оценки префов в 521 млрд. рублей .

Схематически изображу это так:

Но можно вычесть из капитала банка оценку префов.

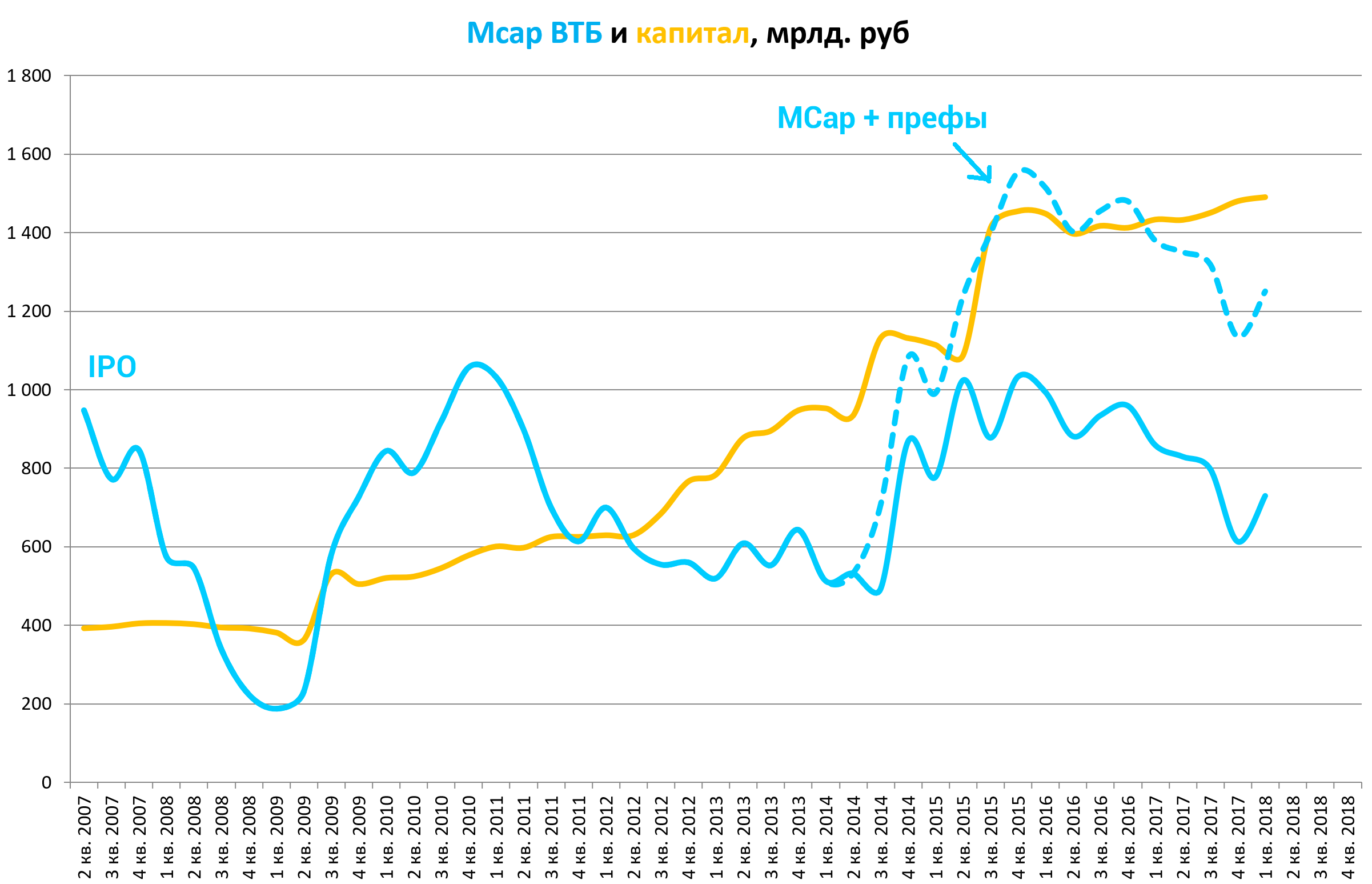

Мы можем посчитать отношение капитала к капитализации или P/Bv в двух вариантах:

В любом случае, банк стоит дешевле капитала даже в обоих вариантах! Этот дисконт необъясним.

Но вариант с учетом выкупа префов в перспективе, дает на апсайд 33%, если оценка рынком вырастет даже только до 1 капитала.

То есть можно смело утверждать, что акции будут стоить исходя из оценки в 1 капитал 0,078 рублей когда рентабельность капитала достигнет 10%.

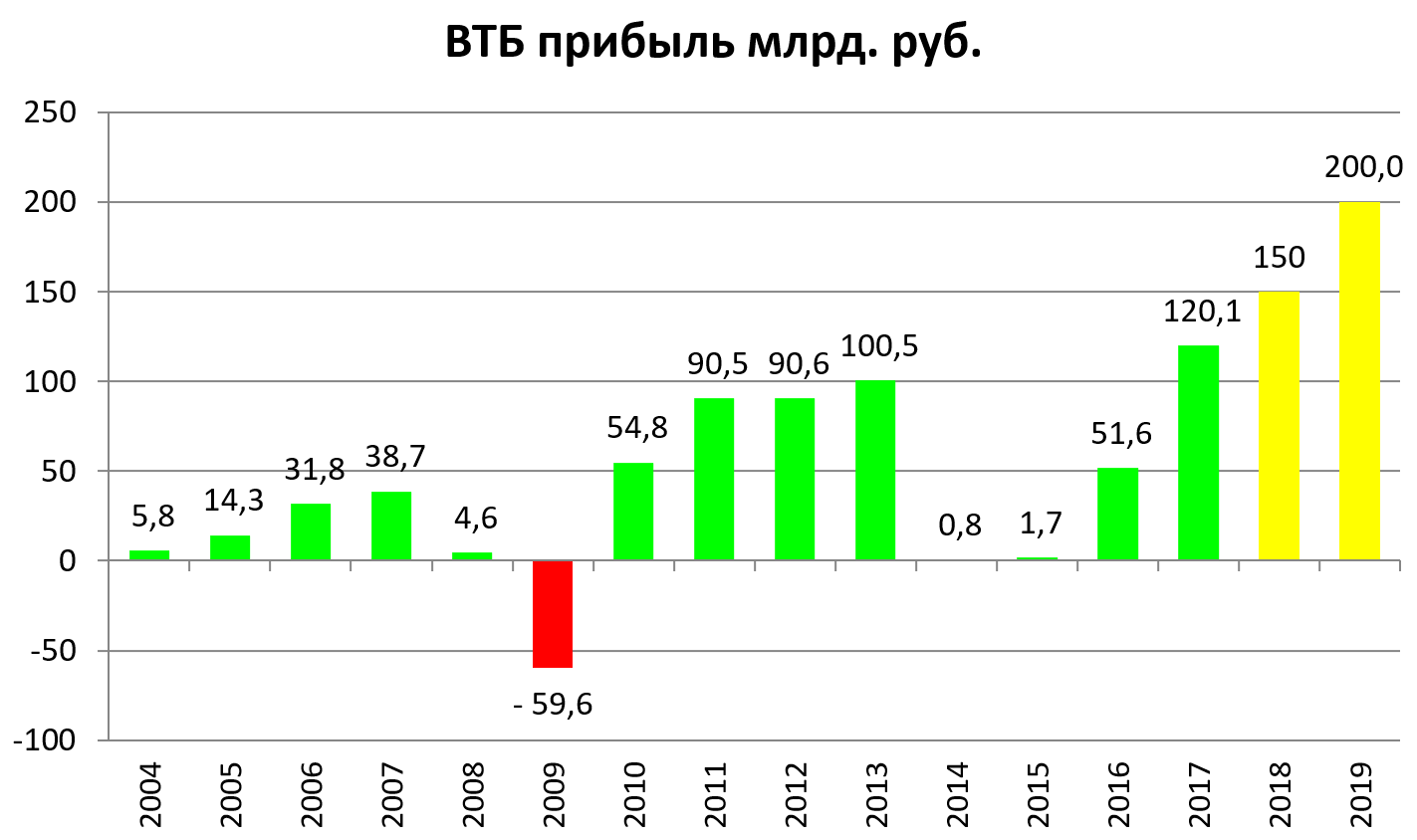

Когда она будет 10%? Сам банк ожидает прибыль 150 млрд. в конце этого года. 200 млрд. в 2019.

Даже к текущей цене это +40% с учетом дивидендов.

И это мы берем консервативный сценарий.

А позитивный, причем реалистичный позитивный, должен включить в себя “эффект Магнита”.

Банку и его акционерам невероятно повезло, что Сергей Галицкий устал и ушел. И миноритариям Магнита также повезло.

http://eve-finance.ru/t/vtb-pokupaet-29-1-akczij-magnita/277/1

ВТБ ПРИОБРЕТАЕТ 29,1% АКЦИЙ РИТЕЙЛЕРА “МАГНИТ”

СУММА СДЕЛКИ ПО ПОКУПКЕ ВТБ АКЦИЙ “МАГНИТА” СОСТАВЛЯЕТ 138 МЛРД РУБ. - КОСТИН

ЦЕНА ОДНОЙ АКЦИИ “МАГНИТА” В РАМКАХ СДЕЛКИ С ВТБ - 4,661 ТЫС. РУБ - КОМПАНИЯ

Если акции Магнита вернутся к 7000-10000 рублям, то с 29,7 млн. акций ВТБ получит реальную прибыль в 69-157 млрд. рублей.

Таким образом, это одна из возможностей заработать на выкуп префов.

Еще одна возможность это выход из Tele 2.

http://eve-finance.ru/t/tele-2-otchet-za-2017-po-msfo/265/1

Это очень важно, так как банки в целом под угрозой из-за снижения маржи, а ВТБ это все же финансово-промышленная группа.

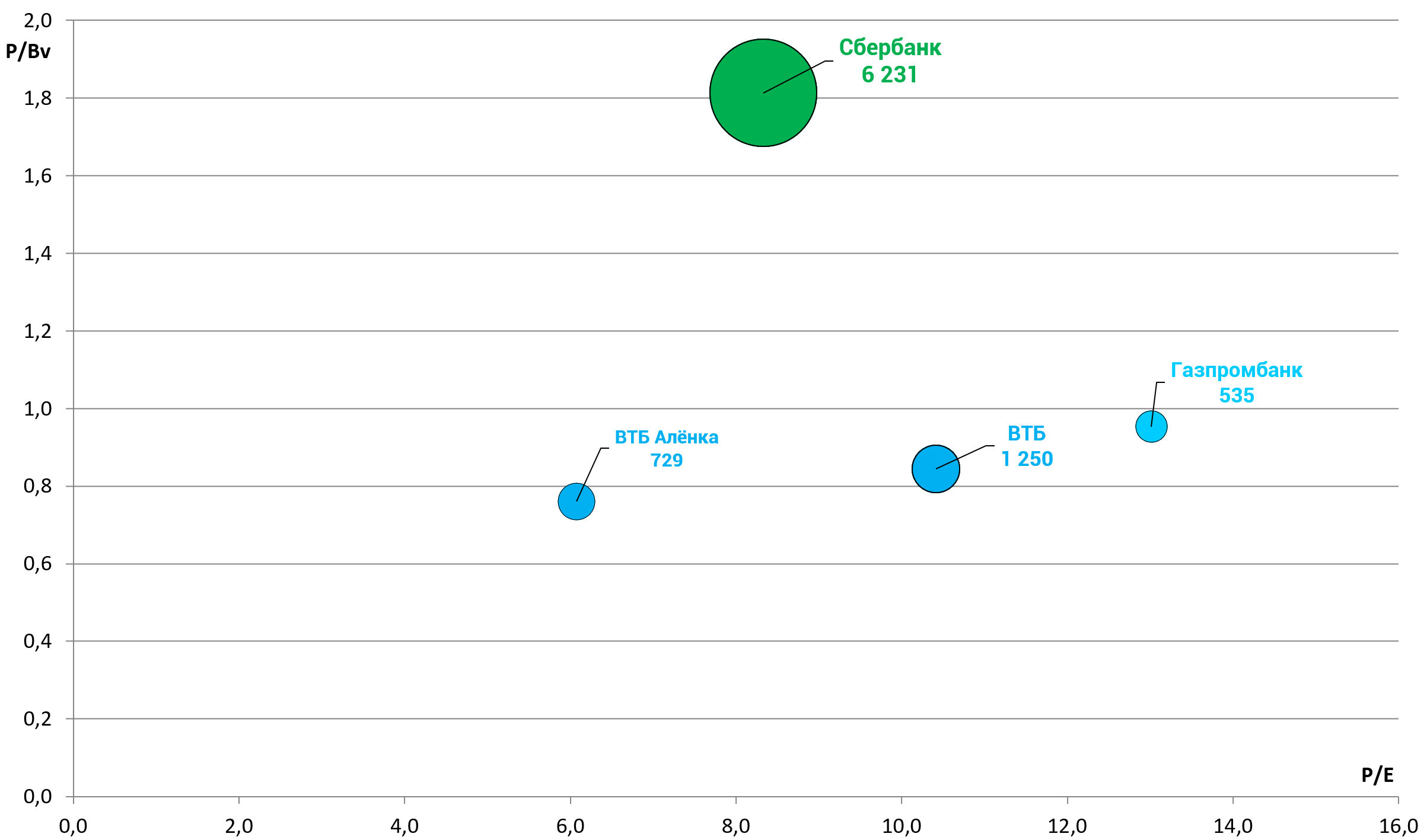

Давайте оценим банк на фоне бенчмарка-Сбербанка. Все же это банки №1 и №2 и оба голубые фишки.

Как когда-то, мы первые оценили РУСАЛ через владение долей в ГМК “Норильский никель” (и вновь изменим подход после докупки акций ГМК) а рынок этого сначала не видел, также и сейчас, мы вычтем стоимость префов ВТБ из капитала и получим оценку.

P/Bv = 0,76

P/E = 6,1

Дисконт к Сберу может быть устранен, тем более зачем вам дорогущий Сбербанк если есть дешевый ВТБ, у которого активы, лишь в два раза меньше, а цена, даже с учетом префов, меньше в 5 раз.

У нас на рынке любят покупать Магнит по 12000, и при этом игнорировать X5 по 1000. Но когда Магнит падает до 4500, все бегут в X5 по 2200. Не надо быть стадом.

Герман Греф также может устать, плюс конкуренты сбиваются в группы и атакуют, на этом этапе цикла Сбербанк очевидно будет терять долю рынка. Аэрофлот, кстати, тоже теряет, потому что большой.

Теперь практический лайфхак. Приятные осязаемые дивиденды акционерам ВТБ.

Это не реклама услуг банка!

Вероятно банк ВТБ, после памятного “народного IPO” сделал для своих клиентов одну классную штуку.

Некоторое время назад зашел к ним и увидел интересную деталь в списке услуг. И конечно спешу с ней поделиться.

Теперь, если у вас есть 45 000 000 акций ВТБ, то вы становитесь клиентом их услуги “Привилегия”.

Это очень хорошая и удобная вещь.

Но там есть просто чудесная фишка. Это “карта мира”.

-

Кэшбэк 4%, 1 миля = 1 рубль который можно тратить на билеты. Недавнее путешествие полностью оплатил за счет них.

-

Медицинский полис. Не надо отдельно приобретать.

-

Priority Pass, 8 проходов в Бизнес-зал в месяц. Это иртересно, если вы еще не скупили 1% ГМК и не живете на дивиденды и у вас нет своего частного самолета. Не все бизнес залы принимают эту карту, но вполне себе нормальные в Сеуле и Бангоке свободно, Хабаровск и Новосибриск конечно только видчкой угостят, зато там тихо и спокойно.

У меня данная услуга есть, так как ипотека в банке, но тем у кого нет можно воспользоваться.

Тем не менее, у меня был скромный брокерский счет в ВТБ-24 и я когда прочитал об этом, сразу все там продал и купил на плечо 45 млн. акций ВТБ.

Срок релаизации идеи, февраль 2019.

Риски это конвертация префов, хотя бы одного выпуска в обычку.