31.10.2018, 08:17

Концепция была озвучена в октябрьском вебинаре в пятницу 26 октября.

Обещал не писать отдельные ИИ про изменении индекса MSCI Russia - многие все еще не понимают как воспользоваться движениями фондов-гигантов.

Но тем не менее, считаю, пояснения нужны. Пусть даже без участия в идее, это просто познавательно.

Так как концепция индексного инвестирования на сложном рынке пользуется все большей популярностью у инвесторов, то эти индексные фонды пухнут и оказывают все большее влияние на рынки.

Вкратце напомню основные ожидания по ребалансировке и изменению индекса в ноябре 2018. Большинство из них были озвучены заранее!

1. Увеличение веса ЛУКОЙЛа.

-

Вылет Русгидро.

-

Включение Polymetal.

-

Сокращение веса Татнефти.

-

Сокращение веса ГМК.

-

Увеличение веса Интер-РАО

-

Увеличение веса Магнита.

-

Следствие пункта 4 и роста акций НоваТЭКа - изменения в тяжеловесах в индексе MSCI Russia 10/40.

-

Также на повестке восстановление веса Сбербанка в индексе MSCI Russia 10/40.

-

Падение акций Мосбиржи оказывается было вызвано риском вылета (оценка не по стоимости FIF, а по общей MCap), но бумаги вероятно останутся в индексе и отскочат после новостей об этом.

-

Как отыграть вылет Русгидро?

Шортить поздно, но вот купить их 29 или 30 ноября очень разумно.

Вы получаете уникальный актив со скидкой, производитель возобновляемой энергии, с завершением инвестпрограммы и предстоящим решением единственной проблемы - Дальневосточная тепловая генерация.

Падение вызвано техническими факторами, то есть выходом фондов, и не отражает состояние дел в компании.

Если акции уже есть, то их надо обязательно докупить или усреднить.

Уже сейчас цена низкая, но возможно на небольшом промежутке времени в конце ноября будет еще ниже.

Стоит отметить, что исключение Русгидро пока лишь гипотеза. Точно станет известно 13-14 ноября.

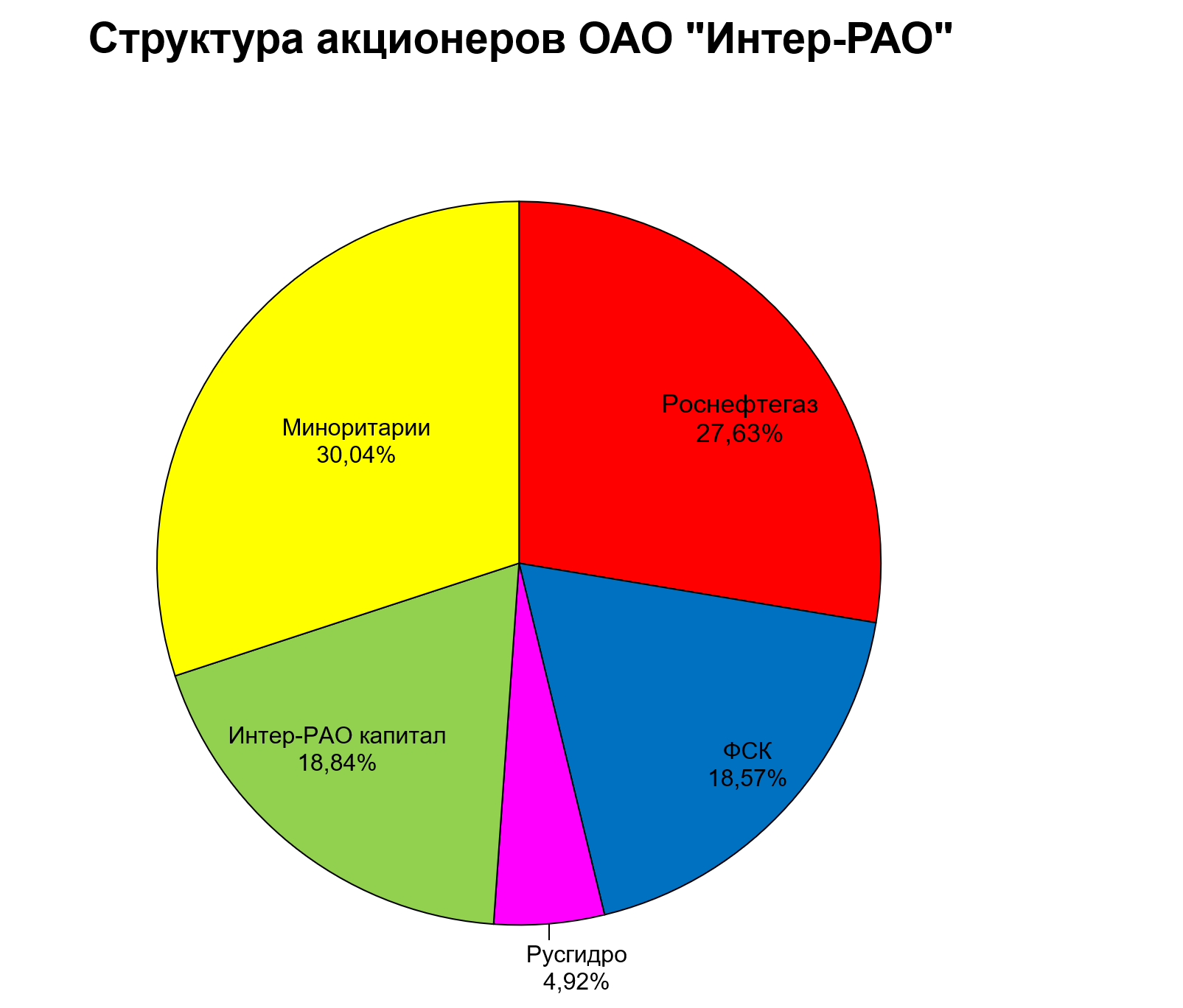

- Давайте вспомним об изменениях в капитале Интер-РАО.

Когда их включили в индекс в ноябре 2016 стало так:

Потом ФСК свой пакет объединил, а Интер-РАО капитал провело что-то вроде SPO.

Но 30,04% не было расценено индексным комитетом как повод для увеличения FIF с 0,3 до 0,35.

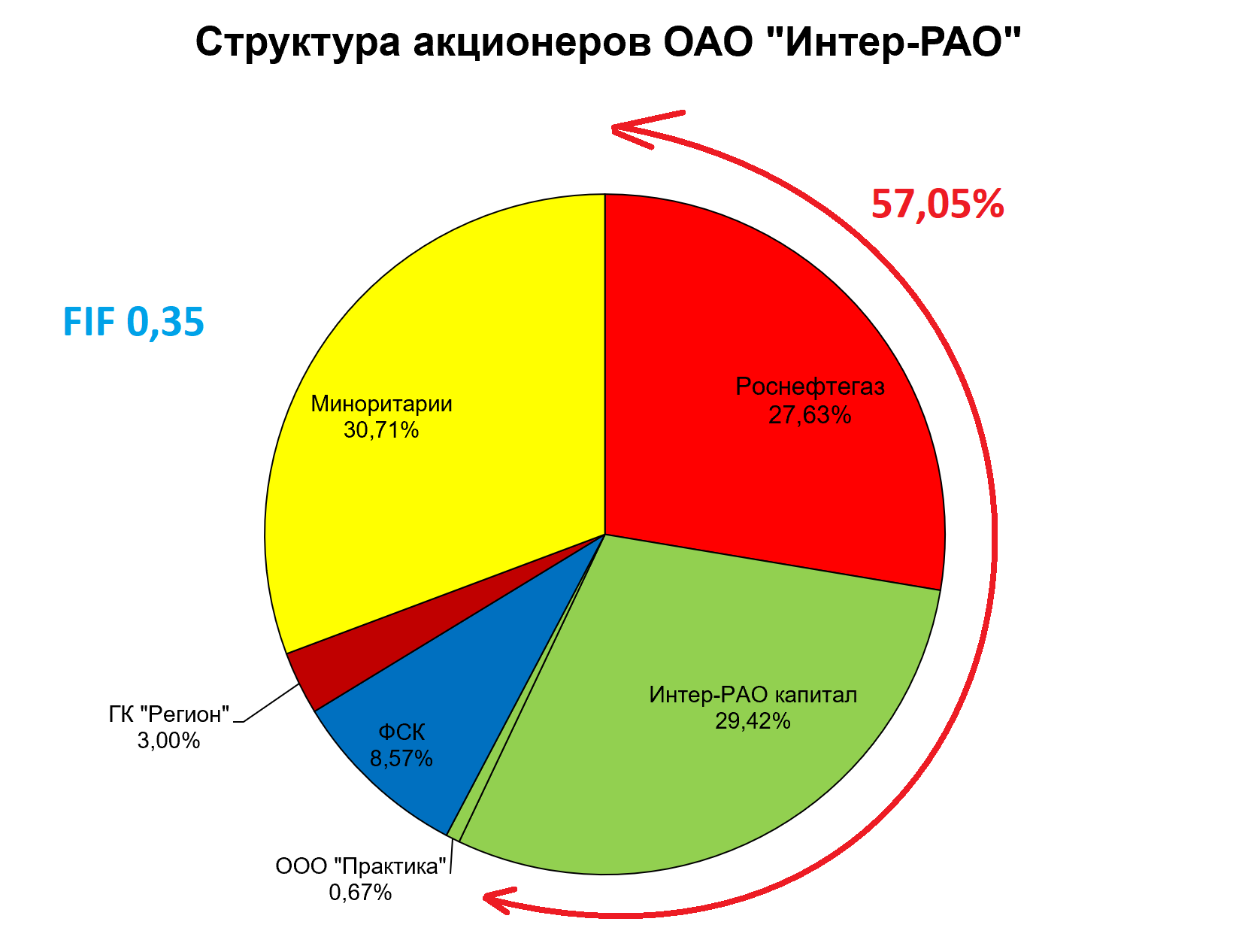

Далее мы помним, как вышло Русгидро, и часть своего пакета продало ФСК.

Но часть акций ФСК купило не Интер-РАО капитал, а ГК “Регион”, инвестирующие в последнее время в генерацию и помогая таким образом дружественному Роснефтегазу.

В этих условиях рост FIF неизбежен, как и докупка фондами.

Закуп будет минимум на 2-3 млрд. рублей. Возможно будет куплен 1 млрд. акций. Это существенно больше ежедневного оборота, плюс сам по себе актив не дорог.

В этот момент акции надо продать см. пример ЛУКОЙЛа

https://eve-finance.ru/t/indeksnye-fondy-osvobozhdayut-kesh-po-zakup-lukojlom/2365

Вся генерация сказочно обесценилась в преддверии роста капексов (возможного роста).

Мы рекомендуем ТГК-1 , так это самый дешевый актив.

Мосэнерго вскоре ухудшит показатели.

Но Интер-РАО и Русгидро это голубые фишки и их оценка очень низкая. Поэтому риски инвестирования в эти компании по текущим ценам минимальные.

Срок реализации идеи 1 месяц.