17.01.2019, 10:00

Традиционная идея под регулярную ребалансировку индекса.

Возможно данные позиции стоит открывать в апреле 2019, а не в январе. Тем не менее, мы считаем, что лучше подумать об этом сейчас.

О значимости и мощи индексныХ фондов мы писали не мало, как и о регулярных возможностях для частного инвестора.

При этом, мы, в данном случае, отходим от концепции “акция это доля в компании” к концепции “популярные индексные фонды-гиганты двигают рынок” .

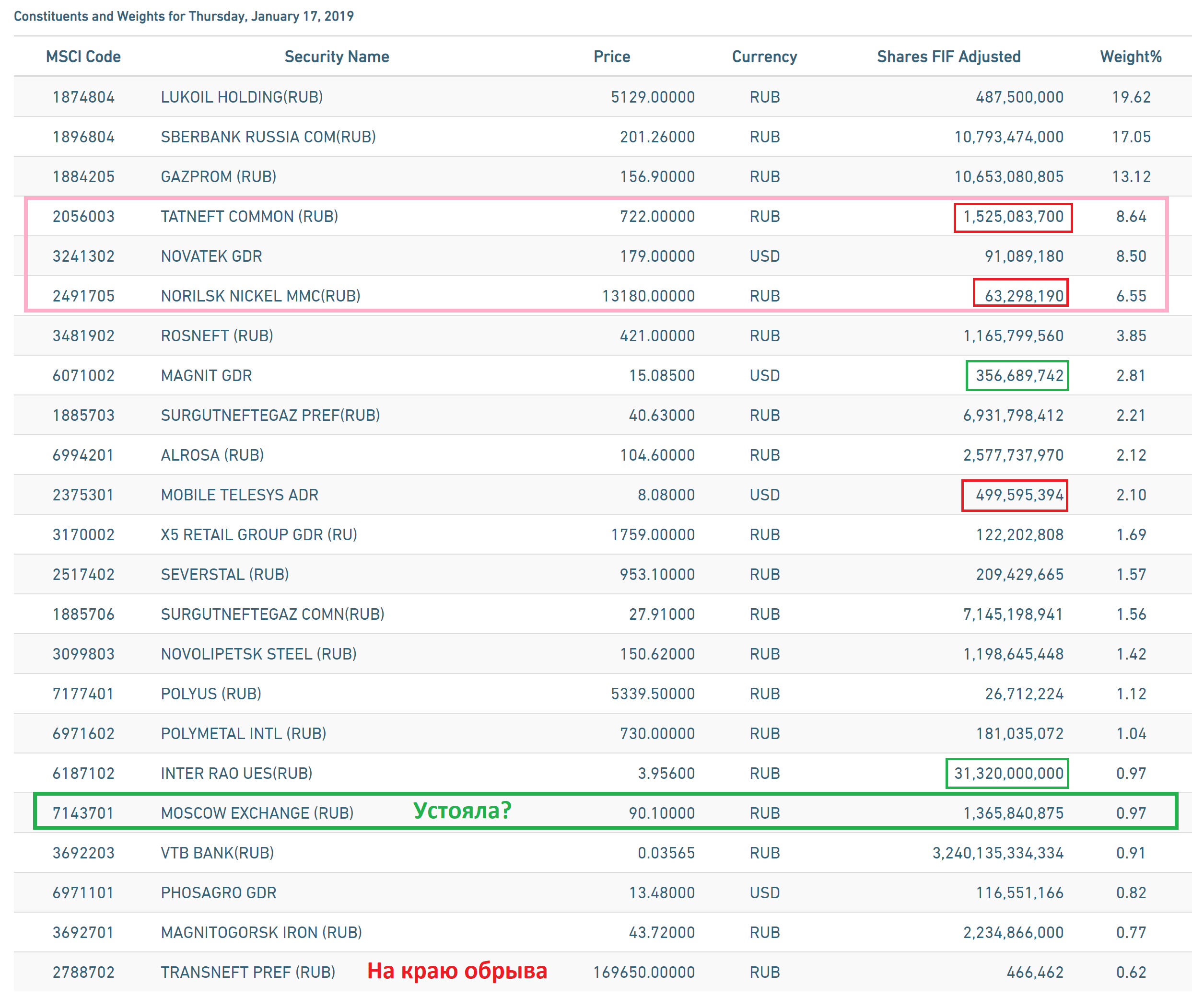

Текущие веса в индексе MSCI Russia.

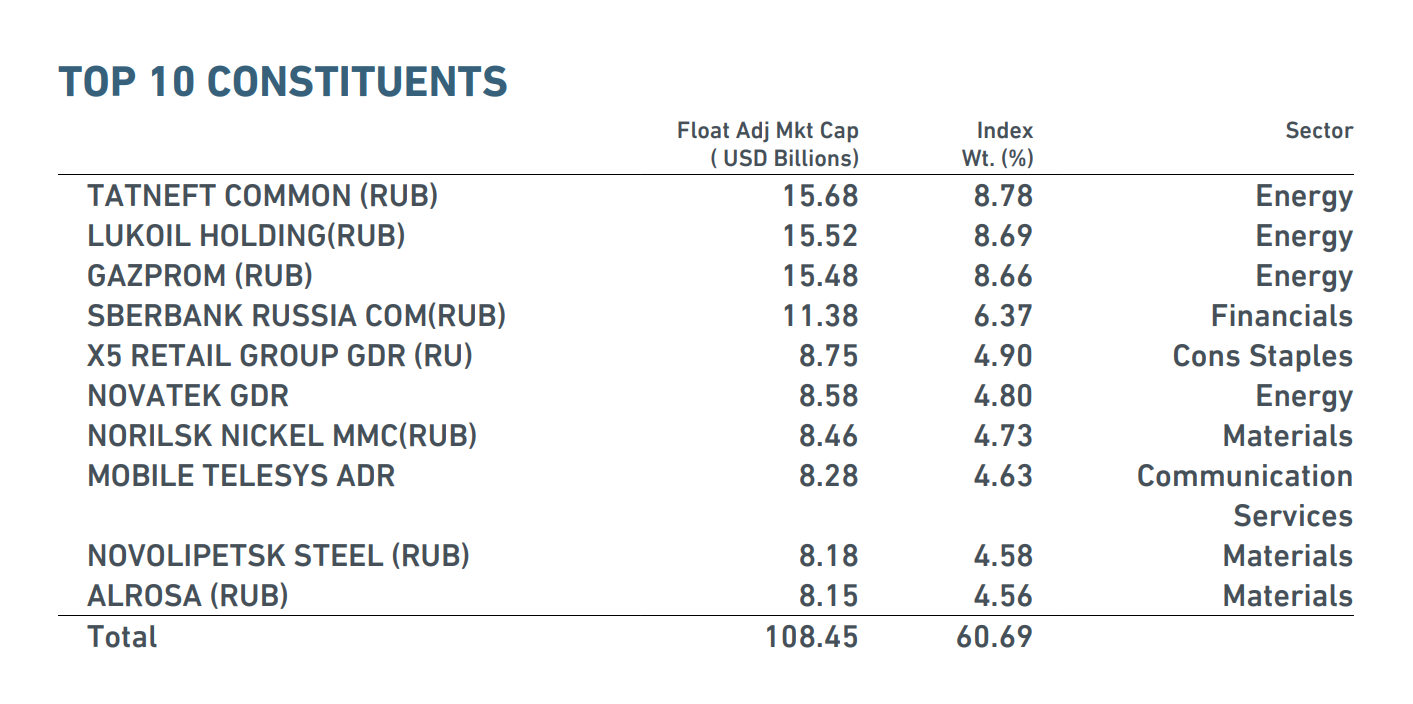

- Как всегда интрига кто будет 4-м тяжеловесом в индексе MSCI Russia 10/40.

Кандидатов на место Татнефти - 2.

НоваТЭКу надо совсем чуток подрасти, например на сильных отчетах за 4-й квартал 2018 или 1-й квартал 2019. Или на продаже доли в Арктик СПГ-2.

Есть уже два покупателя . Saudi Aramco 20% и корейский KOGAS 10%. По цене сделки с Total это $7,5 млрд. кэша.

Но у ГМК “Норильский никель” , при определенных условиях может победить. Для этого надо чтобы бумаги стоили 17000+ рублей.

Это возможно при массовом закупе.

17000 это $253. Год назад цена была пониже.

Москва. 19 февраля. ИНТЕРФАКС - Компания Crispian Investments Романа Абрамовича и его партнеров получила предложение от “дочки” “Интерроса” Bonico Holdings о выкупе около 4% акций “Норильского никеля” (MOEX: GMKN) (6 млн 313 тыс. 994 акции) по цене $234 за акцию /$23,4 за ADR, сообщил “РусАл” (MOEX: RUALR) в понедельник.

То есть сомнительно, но не невероятно.

Однако, если акции скупают, то логично падает free-float. Странно что FIF еще не сократили с 0,4 до 0,35. Так что вероятность успеха ГМК, в контексте индекса, низкая.

- Сбербанк в тяжеловесах MSCI Russia 10/40 устоял. И возможно вес выровняется, снова до 9,5%.

- А вот возвращение Магнита в “средний вес” MSCI Russia 10/40, где 6 акций по 5%, более чем вероятно.

А это удвоение с 2,5% !!!

Выросли акции и вырос free-float. И пора делать обратную рокировку с X5 Retail Group.

Вам нравится зеленый перекресток? Индексным фондам все равно.

Магнит только вверх.

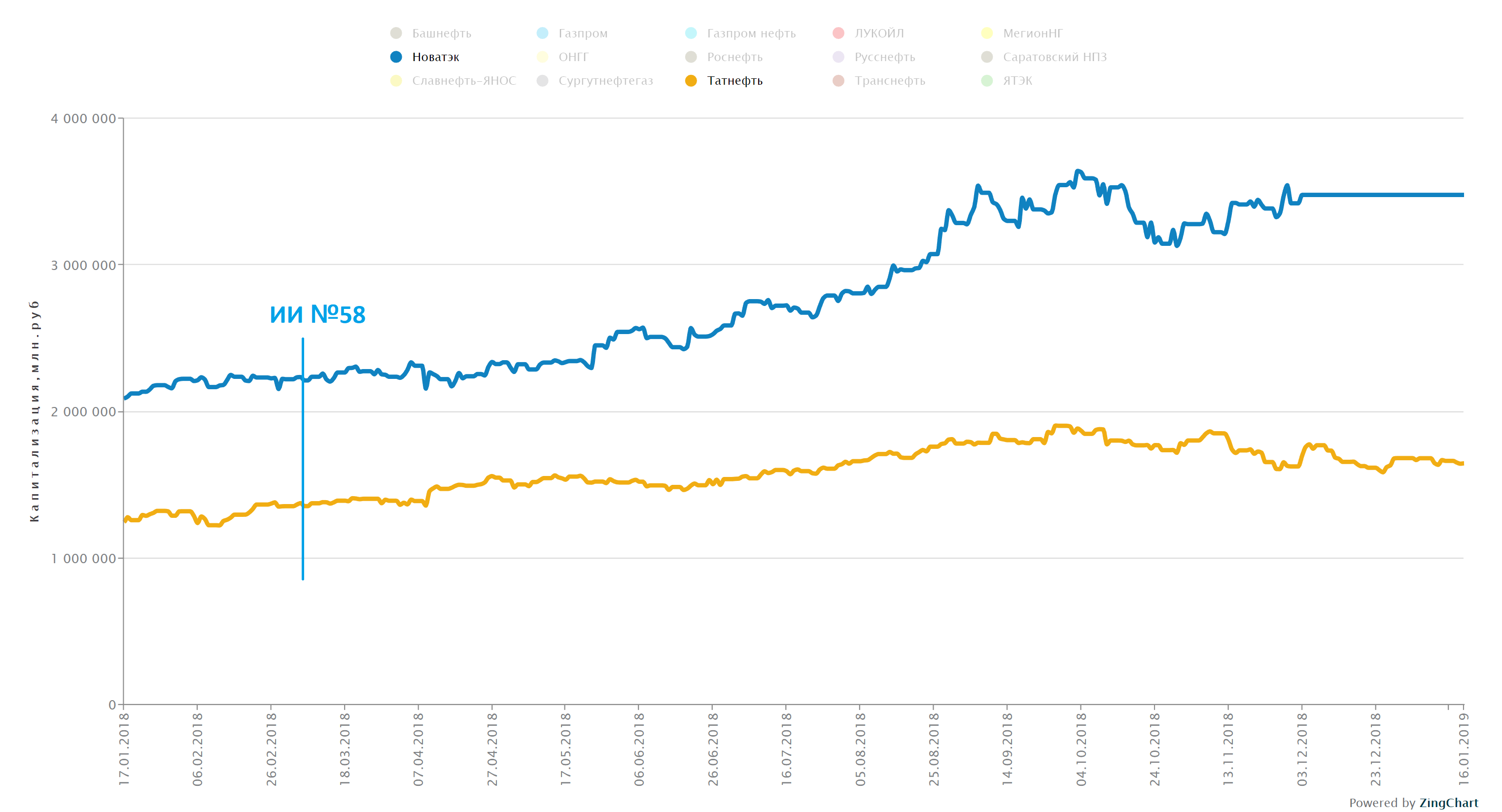

- Татнефть уже выплатила все свои огромные дивиденды. Следующие только летом.

Уже докупал акции мажоритарий.

Бочка уже 4000 рублей.

То есть катализаторов роста, кроме “кукловодской обороны” нет.

А вот у НоваТЭКа целая серия позитивных моментов на подходе.

Сомнения есть, ведь игра идет серьезная, но исход борьбы очевиден. Татнефть не сможет долго занимать 4-е место.

Так как free-float в 70% это иллюзия, то выход индексных фондов, возможно будет катастрофичен для капитализации.

- Сокращение FIF МТС с 0,5 до 0,45 из-за масштабного байбэка напрашивается.

Возможно к маю казначейский пакет дорастет до 10%.

И гасит акции будут позже.

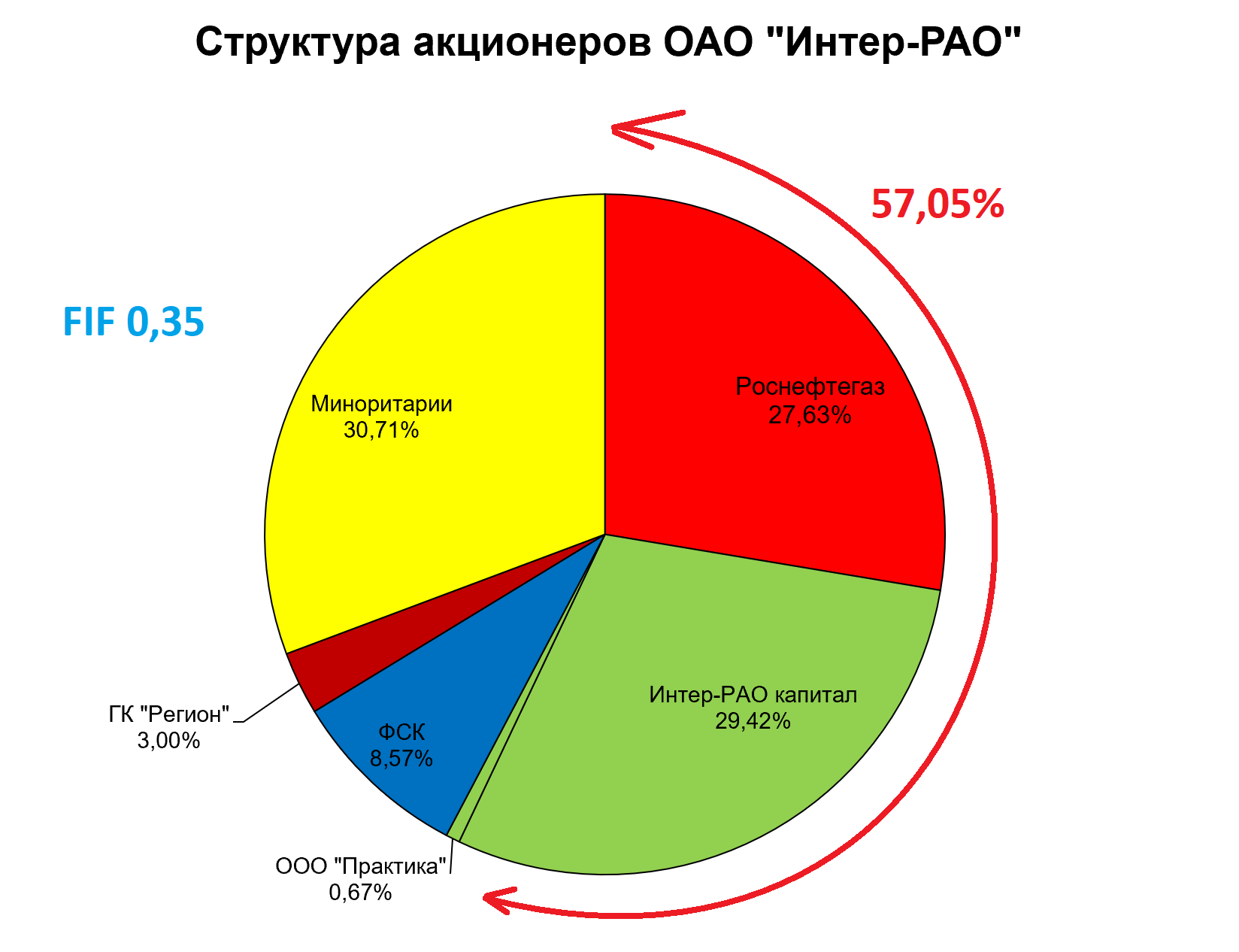

- Индексный комитет MSCI проигнорировал изменения в капитале Интер-РАО .

Повышение веса возможно.

Плюс надо следит за судьбой оставшегося пакета ФСК.

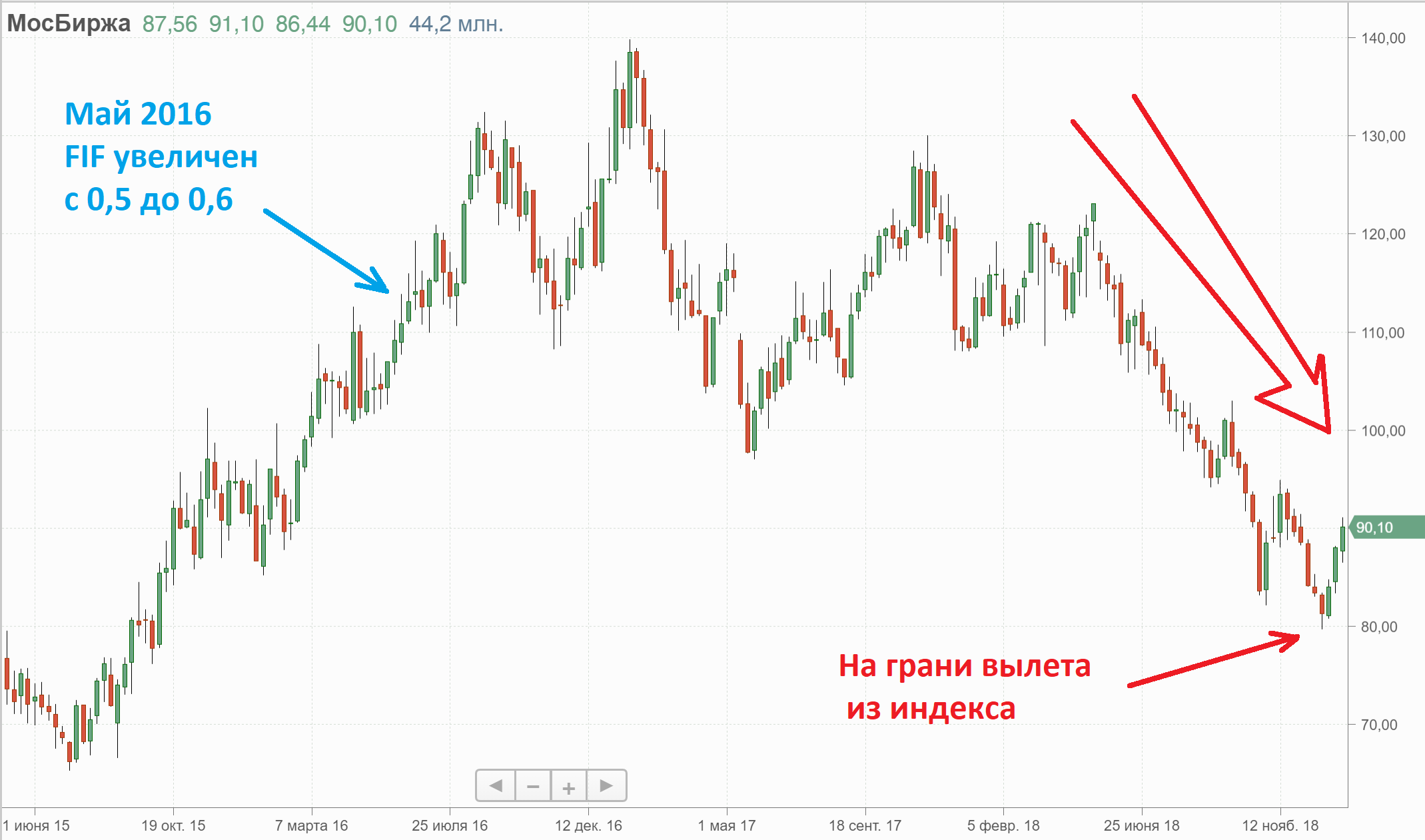

- Как вы уже наверняка знаете, сильное падение акций Мосбиржи связано вовсе не “с низкими ставками” или “с покупкой долей в KASE” или “отменой промежуточных дивидендов”.

Это была целенаправленная игра на понижение сверхмощного талантливого биржевого игрока или группы таких парней.

Если Русгидро вылетел из-за обесценения FIF ниже 0,5% от веса индекса, то у Мосбирже критический образом сократилась рыночная капитализация в долларах.

Предсказать замыслы человека вроде современного Бернарда Баруха невозможно.

Это потом подстраиваются теории под факты.

Однако, бумага в декабре устояла, и пора закрывать шорты тем кто заработал.

Актив прекрасен и опасность минует, значит все кинулись покупать.

Но новый заход на 79 уже будет ударом

8. В мае на краю пропасти может оказаться Транснефть ап .

Поэтому вероятно мы увидим позитивные новости:

а) байбэк префов

б) конвертация префов

в) сплит акций

г) рост показателей из-за консолидации НМТП

- Кого включат в мае или вовсе никого?

Мы можем перебрать все российские бумаги и увидим, что ликвидных кандидатов, даже в теории, немного.

Yandex? Но что-то его никогда не брали, там вероятно есть какая-то причина.

Возвращение Русгидро - при 1 рублей.

Аэрофлот - 300 рублей.

Россети при слиянии с ФСК - возможно в будущем.

EVRAZ Coal если пойдет на IPO.

Единственный кандидат это Rusal plc. при 44 рублях.

Вроде бы событий много, но самые надежные и потенциально прибыльные составят инвестиционную идею до 31 мая 2019.

Допустим у нас есть 100 рублей выделенных под идею.

Надо на 75 рублей купить в лонг НоваТЭК.

На 50 рублей купить в лонг Rusal plc.

Еще на 75 рублей зашортить Татнефть ао.

Риск в Rusal - выход при отмене снятия санкций.

НоваТЭК и Татнефть ао друг друга перекрывают. То есть влияние Brexit, Трампа, S&P 500 и нефти на них условно одинаково.

Так что в фокусе их реальный бизнес, с чем у НоваТЭКа дела лучше и больше драйверов.