01.05.2017, 11:03

Рассмотрим прикладное влияние снижения ставок на реальную экономику.

Взял первый попавшийся в поисковике ипотечный калькулятор.

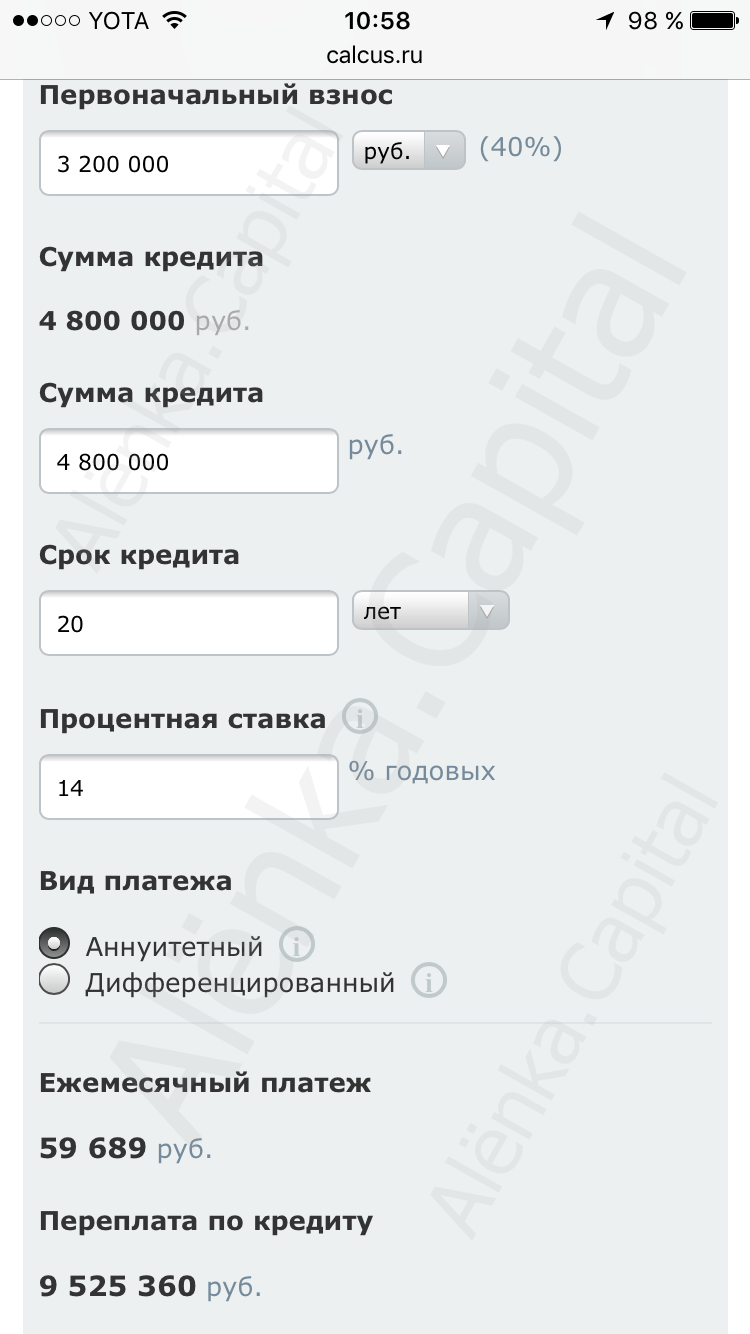

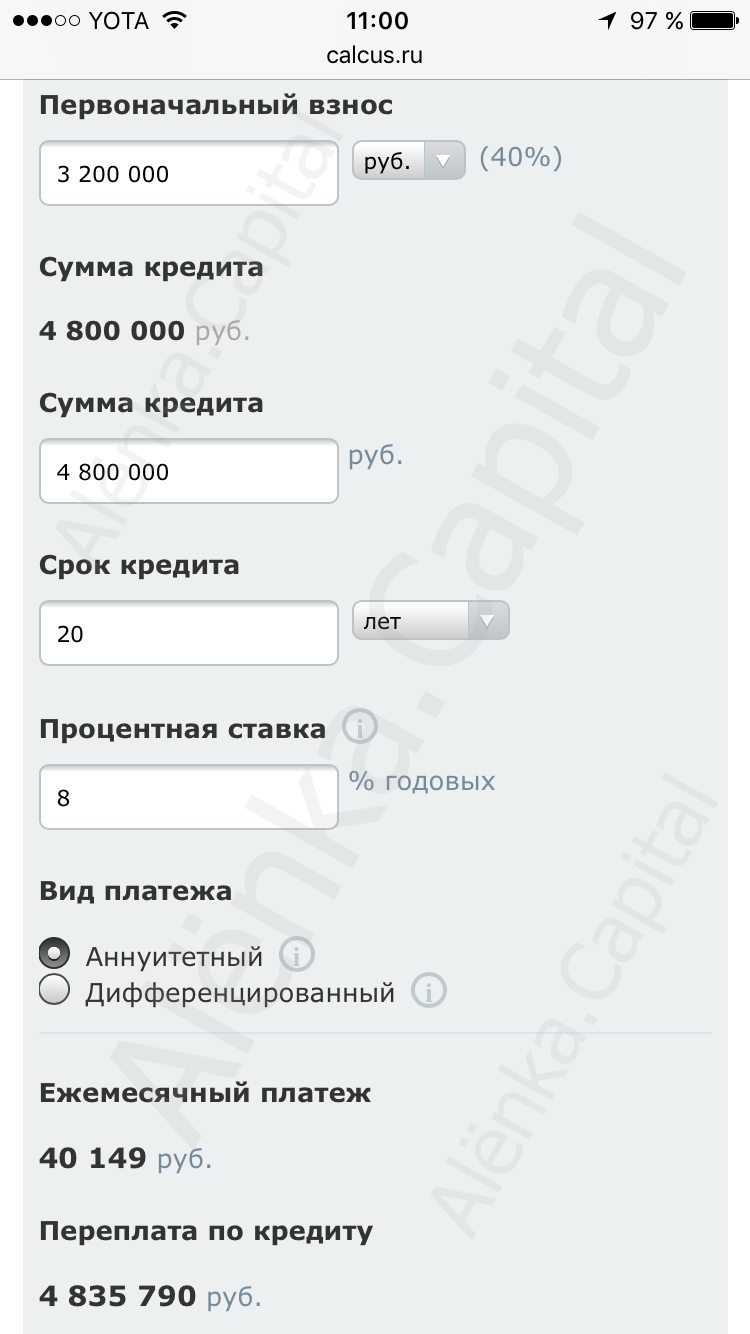

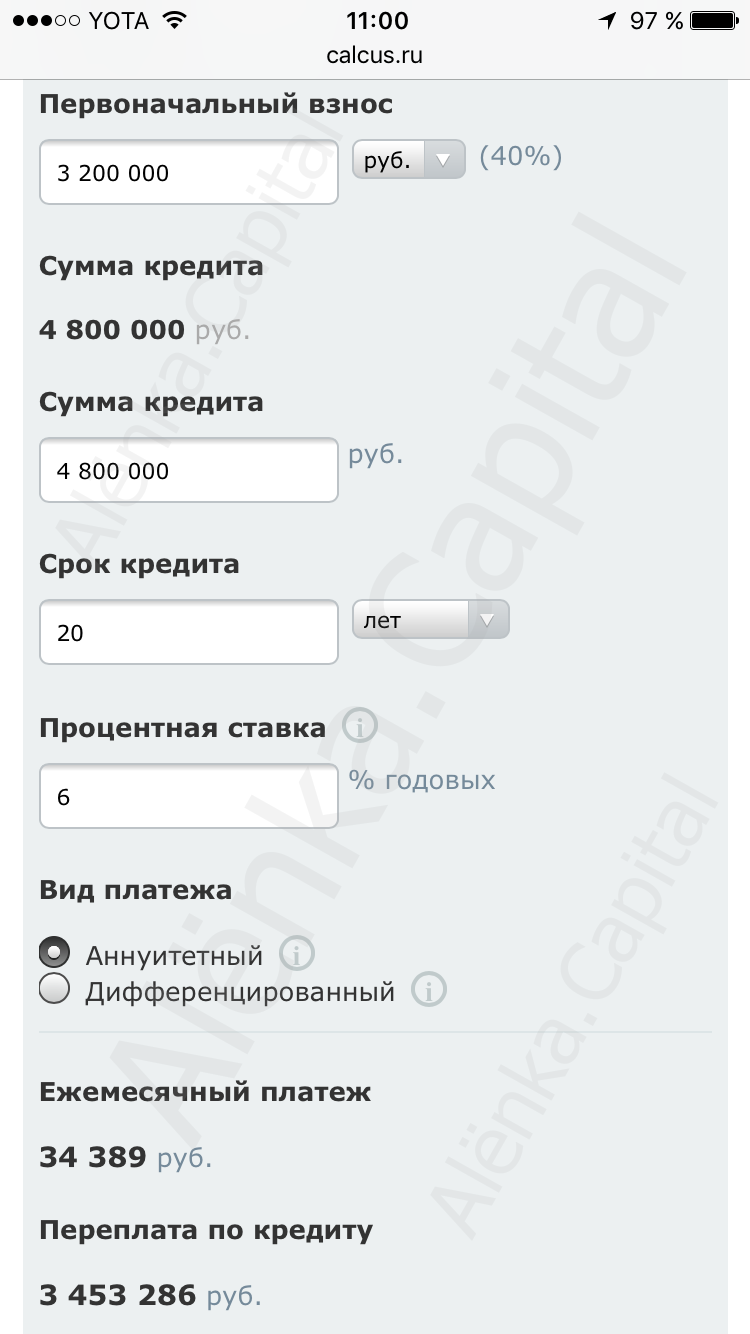

Берем реальный пример, квартира 8 млн. руб, первоначальный взнос 3,2 млн. руб. кредит 4,8 млн. руб на 20 лет

4 800 000 удобно делить на 240 месяцев, по 20 000 рублей.

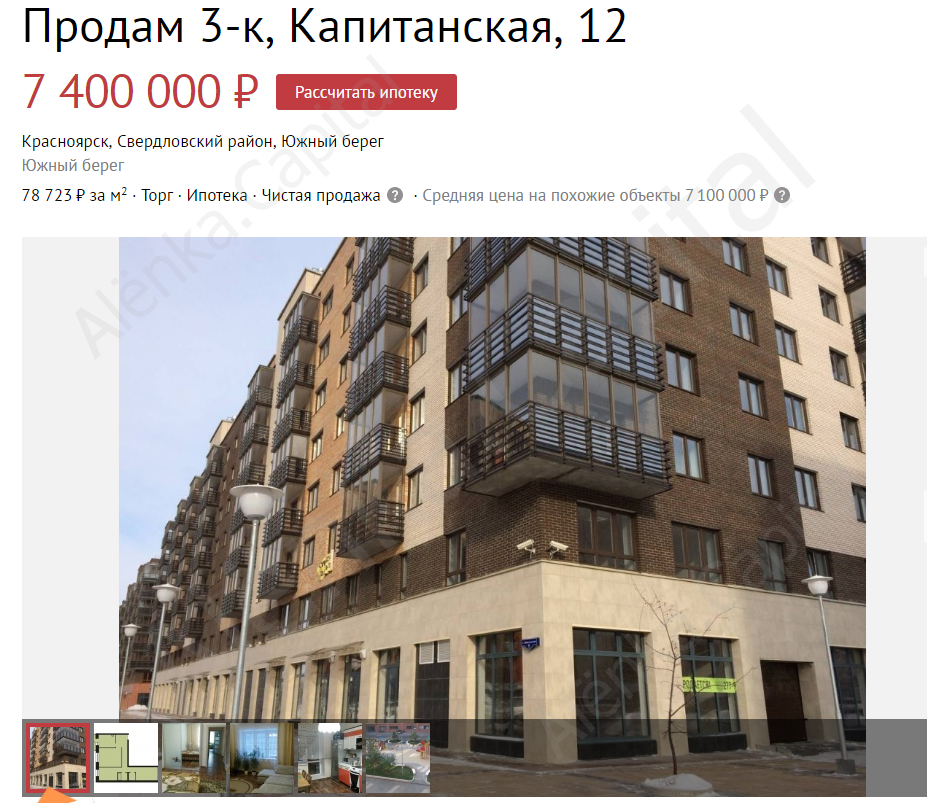

На самом деле реальные примеры ровно за 8млн. я не нашел, но примерно взял два объекта в Москве и Красноярске за 8,8 и 7,4 млн. рублей.

https://www.pik.ru/mz/flats/2/4d3c5f1a-2521-e711-96fe-001ec9d5643c

https://krasnoyarsk.n1.ru/view/17114132/

Аннуитетные платежи берем как самые распространенные.

Немного теории:

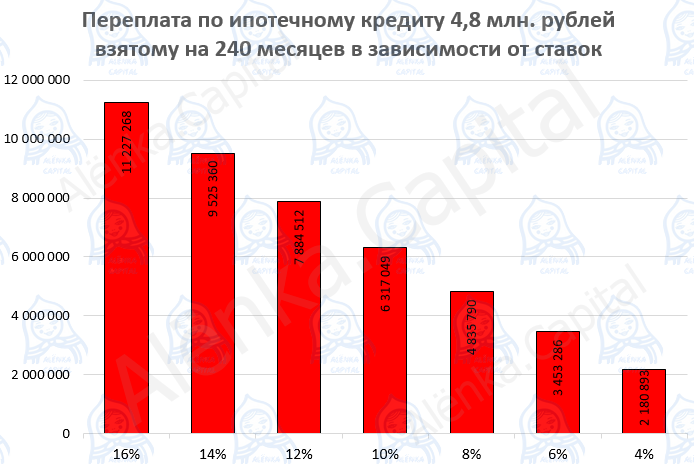

Совершенно реальная существовавшая год назад ставка 14% в ВТБ-24 на вторичное жилье.

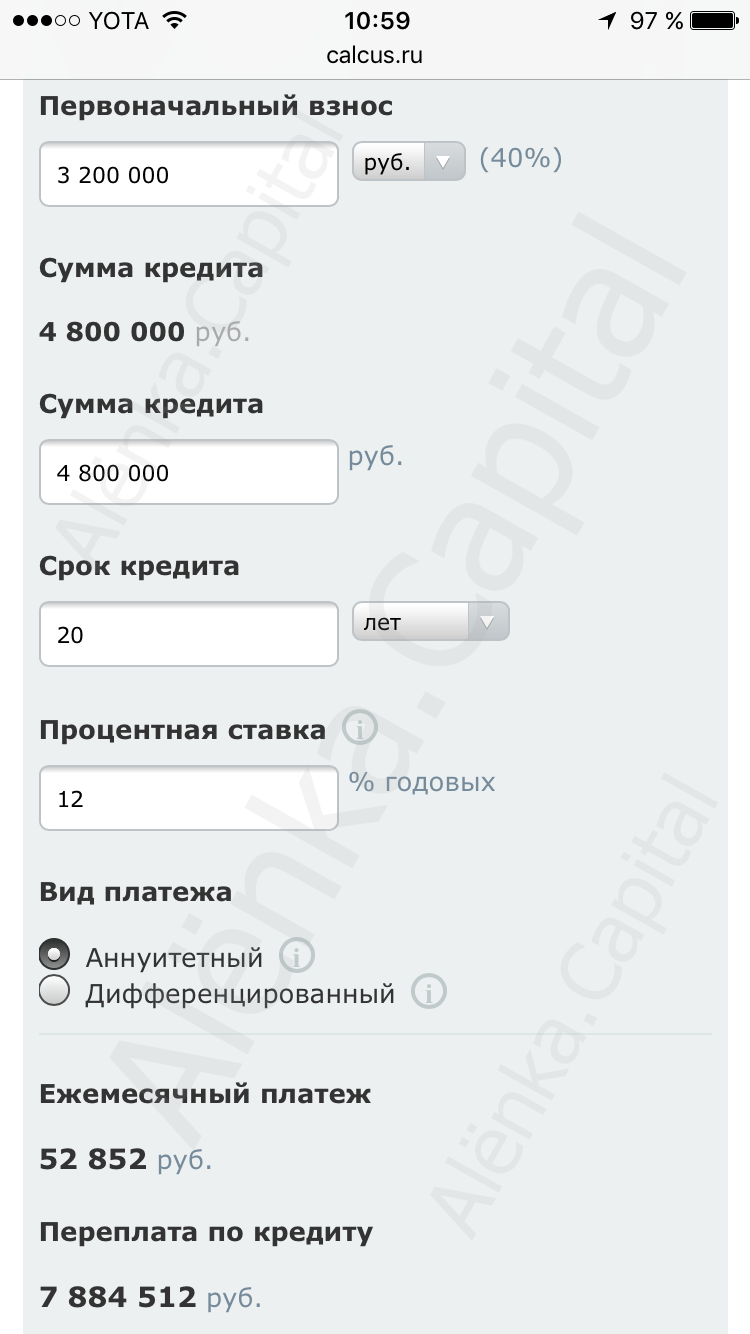

Далее 12%. Сейчас уже выше не найти.

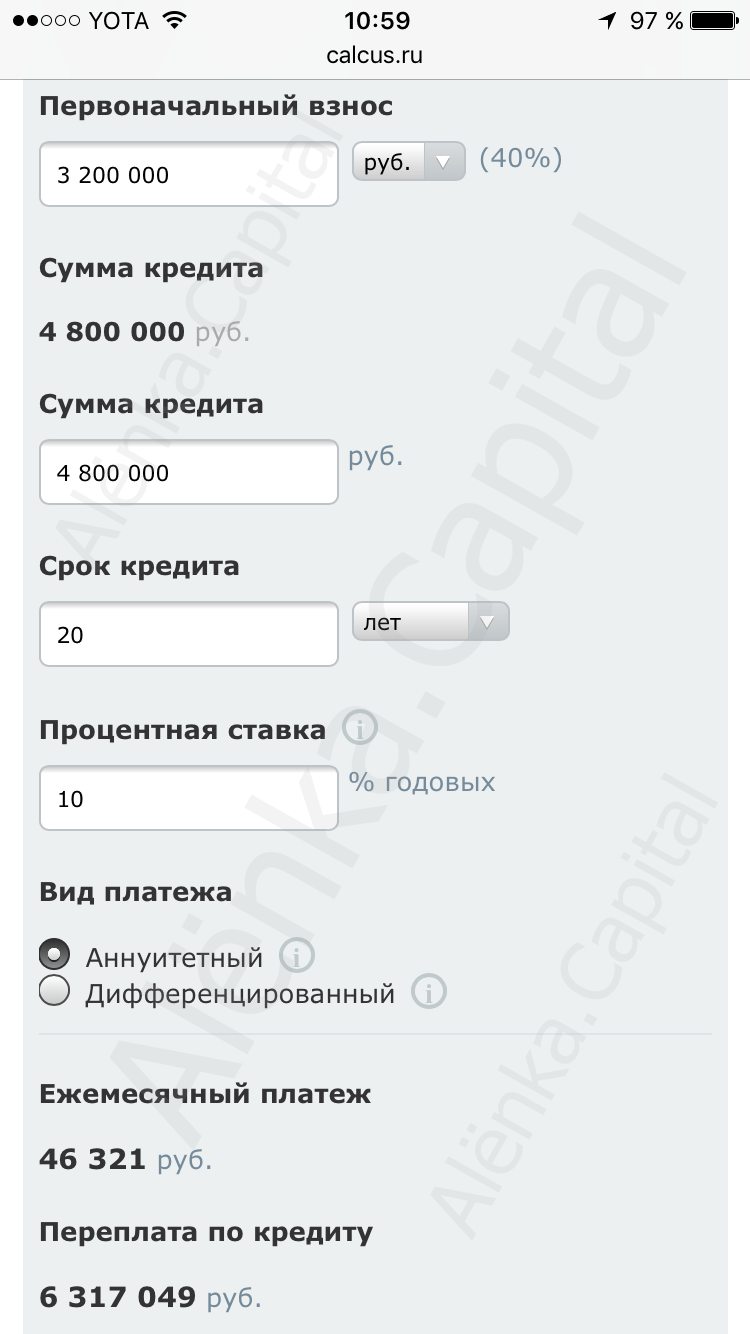

10% это реальность, или можно сказать к этой ставке все уже приближаются.

8% будет уже в 2017. Это спорно сейчас, но Сбербанк уже намекает на 8%.

Ставки взял с шагом в 2% просто для удобства.

6% пока кажутся фантастикой, но в 2018 может быть увидим, хотя я бы назвал это нижней границей на данном этапе, привожу просто для примера.

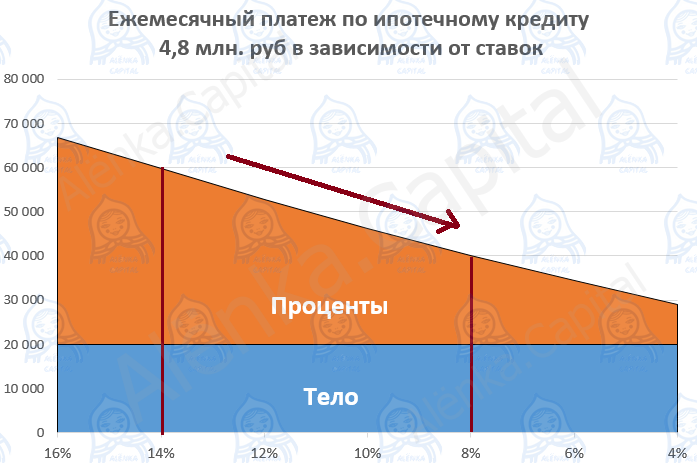

Итак, строим диаграмму.

Снижение ставок на 6%, приводит к падению процентного платежа в 2 раза, с 40 000 рублей до 20 000 рублей, а сами выплаты получаются падают в 1,5 раза с 60 до 40 тысяч рублей.

Вот как падает общая “переплата”, без поправок на инфляцию.

Вообще термин “переплата” это просто стоимость пользования кредитом.

Так, вот, мы наблюдаем тектонические сдвиги. Они могут привести к тому что:

- Ипотека станет доступной. Раньше чтобы взять кредит 4,8 млн. надо было платить 60 000 рублей, теперь 40 000 рублей, как в примере. Соответственно кредит 2,4 млн. теперь стоит 20 000 рублей вместо 30 000 рублей.

- Можно купить большие активы. Если раньше надо было платить 60 000 рублей за кредит 4,8 млн. рублей, то скоро за 60 000 в месяц можно брать кредит на 6 000 000 млн. или на 25% больше.

- Сектор притянет инвестиции, то есть инвестиции в реальную экономику из банков, депозитов и т.п.

- Дешевые кредиты дают толчок с росту, а это спрос на металлы, труд, кирпичи, электричество и запускает маховик всей экономики.

- У вас ипотека под 14%, рефинансируетесь под 8% и вуаля, у вас освободилось 10000-20000 рублей которые можно потрать на потребление, а это раскручивает сильнее маховик экономики.

Все это сработает в масштабе триллионов рублей кредитов (их примерно 100 трлн.) во всей системе.