23.07.2018, 07:58

Инвесторы интересуются, акции Иркутскэнерго сильно подешевели, даже относительно “дешевого выкупа от Дерипаски”. Посмотрим стоит ли их брать под спасение En+ и потенциальную консолидацию.

В прошлом обзоре мы писали, что у компании был последний сильный отчет.

http://eve-finance.ru/t/irkustkenergo-otchet-za-1-e-polugodie-2017-po-msfo-poslednij-silnyj-otchet/1535

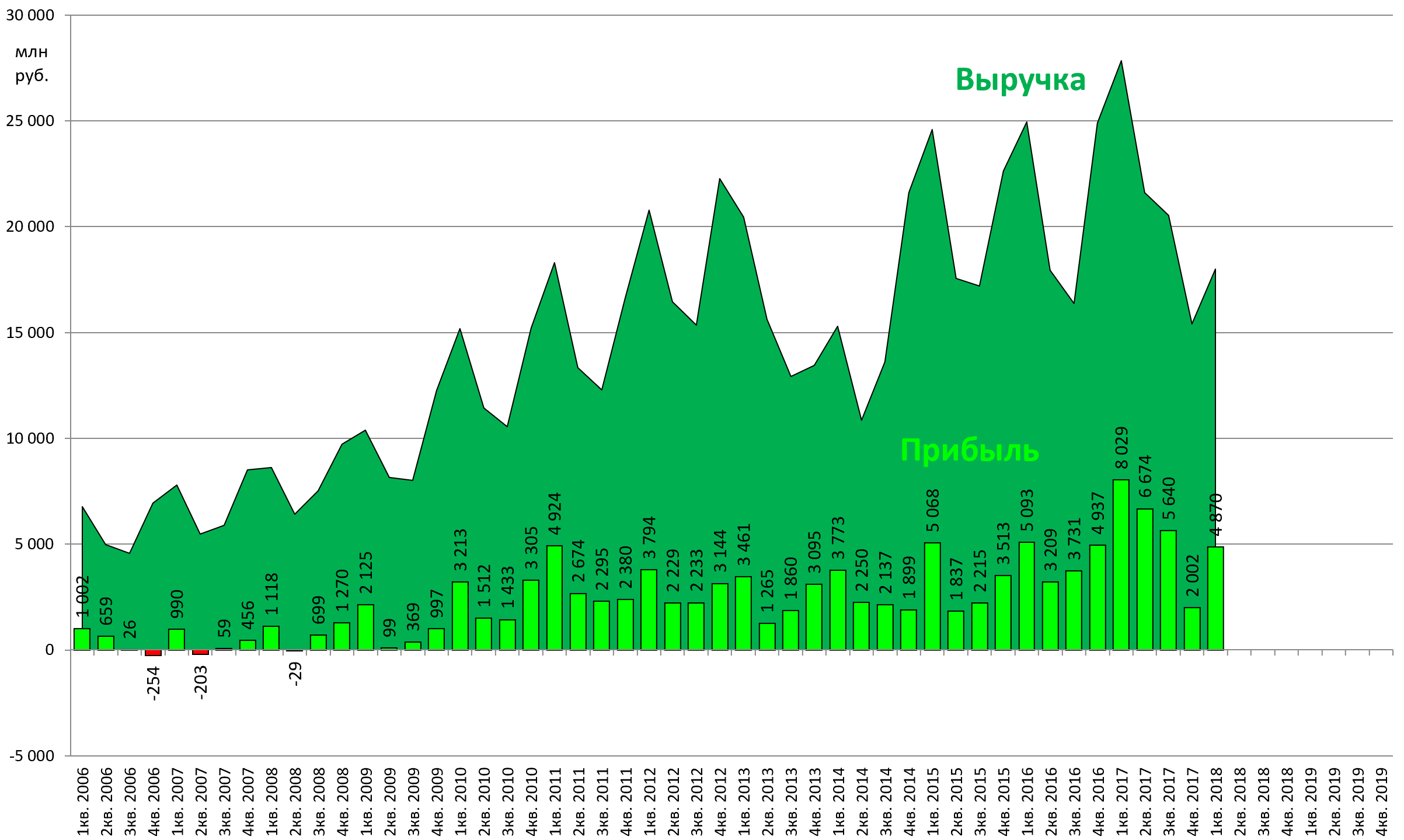

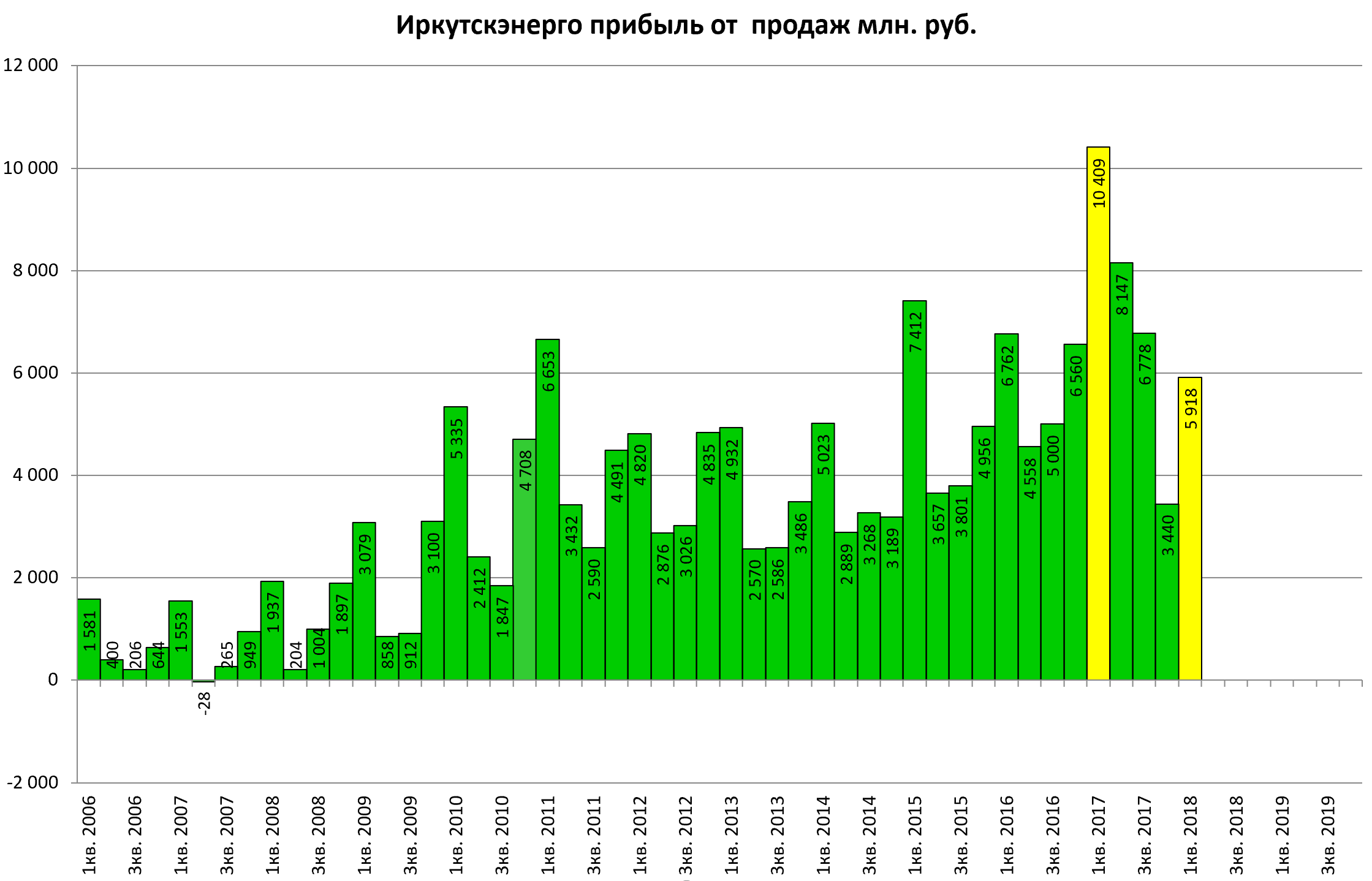

Судя по РСБУ спад в разгаре.

Выручка упала на 35,4% к 1-му кварталу 2017, прибыль от продаж на 43%, а чистая прибыль на 39%.

Дивиденды не выплачивали. Главный бенефициар En+ теперь зарабатывает на аренде плотин.

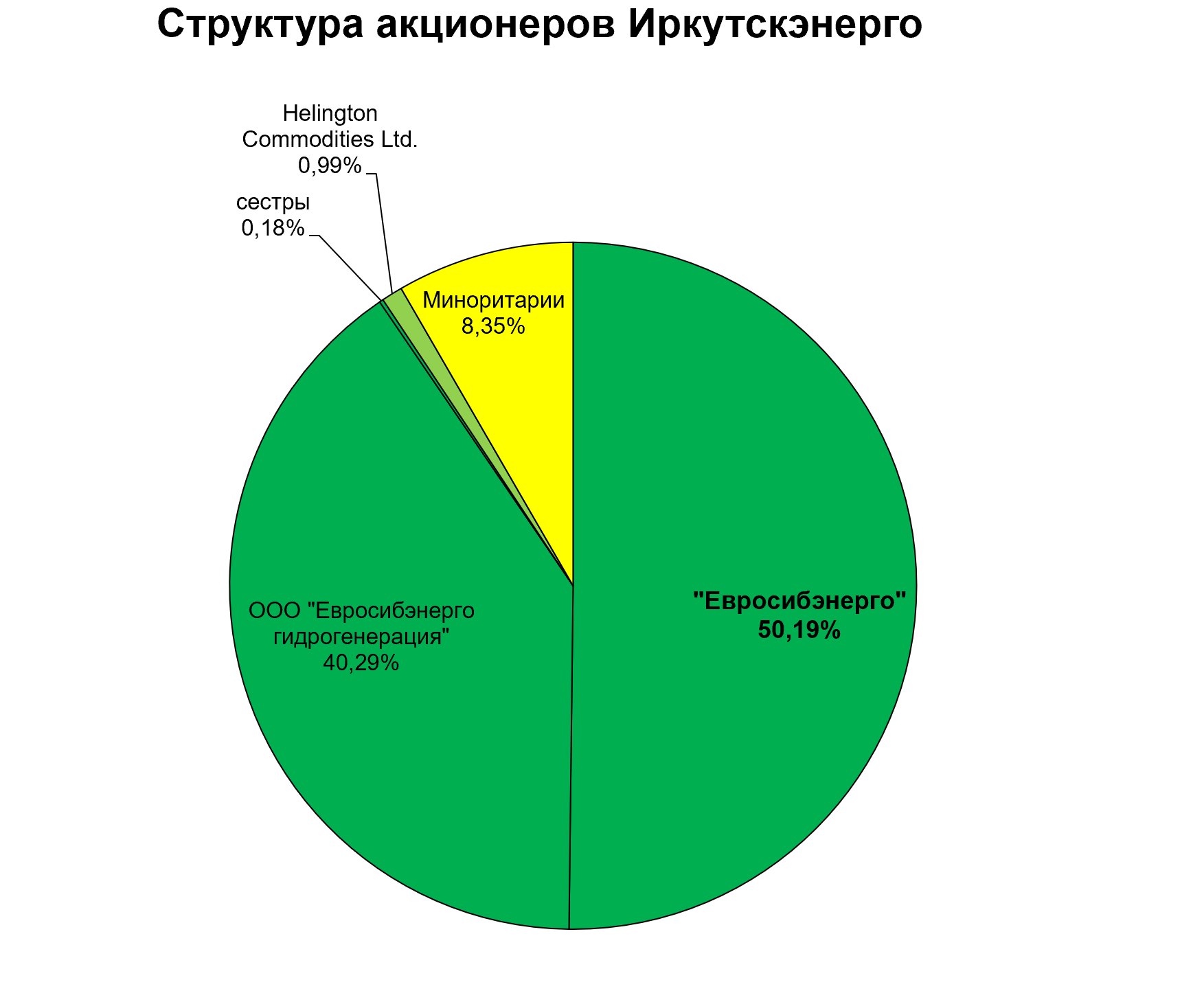

Посмотрим актуальный состав акционеров.

Знаменитая Тельмамская ГЭС уже испарилась. Это прозрачный намек, что все акции Евросибэнерго будут в одном месте.

Предположительно еще примерно 3,5% бывших казначейских акций где-то на дружественных балансах.

То есть обязательное предложение от Тельмамской ГЭС было.

Цена грабительская, но они как-то нашли лазейку, утверждая что купили у Интер-РАО по 17,42, а остальное это вроде как “недоплаченные дивиденды”.

Олег Дерипаска наверное жалеет обо всем.

Однако, мы считаем, что со временем, консолидация Иркутскэнерго неизбежна и покупка акций имеет смысл, но…только после снятия санкций с En+.

Пока им не до выкупов.

P.S. Русал уже рад словам Муничина.