24.02.2019, 05:52

Мы уже рассмотрели отчеты стального дивизиона Мечела

Осталась Ижсталь.

ПАО «Ижсталь» занимает ведущие позиции среди российских производителей специальных марок стали, сплавов и нержавеющего проката. Выпускает сортовой, калиброванный и обточенный прокат, холоднокатаную ленту, стальные фасонные профили высокой точности из конструкционных, инструментальных, быстрорежущих, нержавеющих марок стали.

Потребителями продукции ПАО «Ижсталь» являются предприятия автомобильной, авиационной, нефтяной, горнодобывающей промышленностей, оборонного комплекса и высокотехнологичного машиностроения, инструментальные заводы. Из металлопродукции предприятия изготавливают детали машин, подшипников, буровых установок, высокопроизводительный режущий инструмент, работающий при высоких температурах и скоростях резания, рессоры, пружины, товары народного потребления. Продукция ПАО «Ижсталь» отгружается в США, страны ЕС и СНГ.

После проведенной в 2008-2011 годах масштабной реконструкции производственных мощностей предприятие обладает комплексом оборудования для производства всего спектра марок стали, в том числе конструкционных углеродистых, конструкционных легированных, подшипниковых, пружинных, нержавеющих и сталей повышенной обрабатываемости.

На самом деле спецстали от Ижстали идут в основном в оборонку.

И завод надо бы продать в Ростех, да подороже.

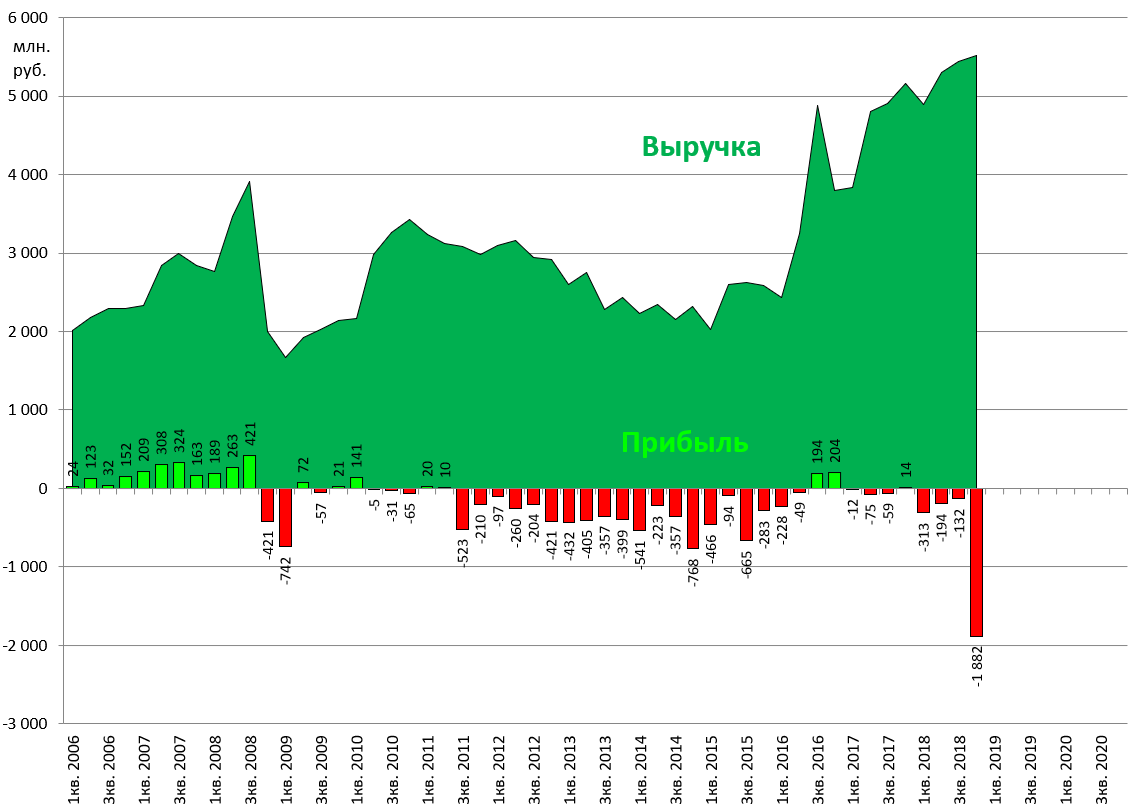

Компания наращивает производство три года подряд

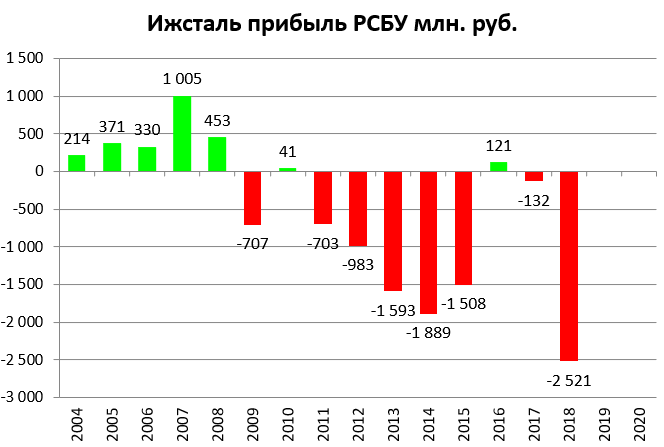

Получена рекордная выручка.

Но, вероятно, прибыль осела в других частях группы.

Сталь подрожала

Плюс получен большой убыток, и получен из-за списания налогового актива!

В пресс-службе предприятия “Интерфаксу” пояснили, что рост выручки вызван повышением цен на металлопродукцию. “На увеличении убытка отразилось списание отложенного налогового актива в размере 1,6 млрд рублей, отрицательные курсовые разницы и опережающий рост цен на металлургическое сырье”, - отметили в компании.

Динамика

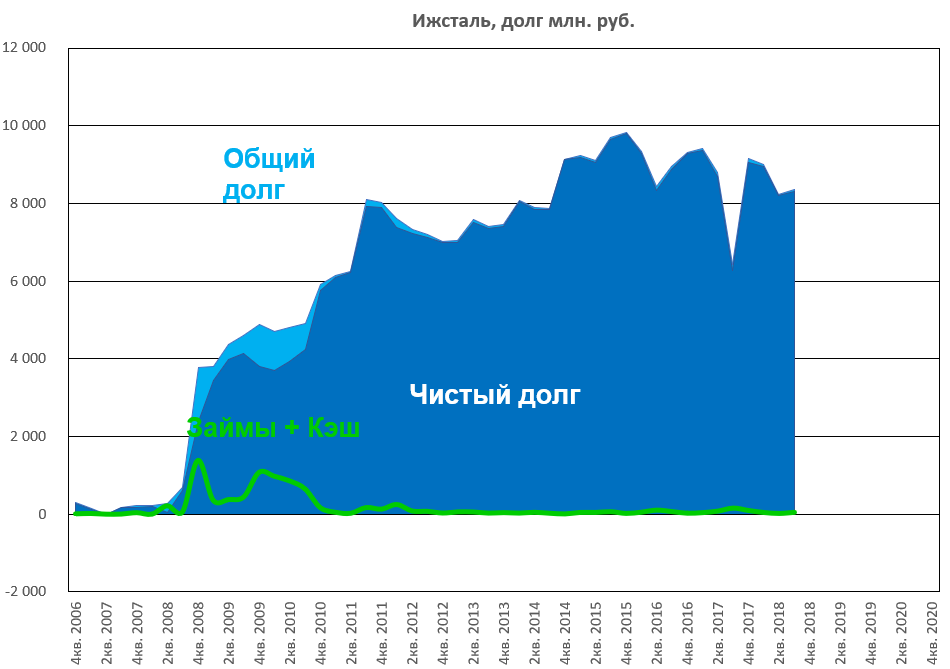

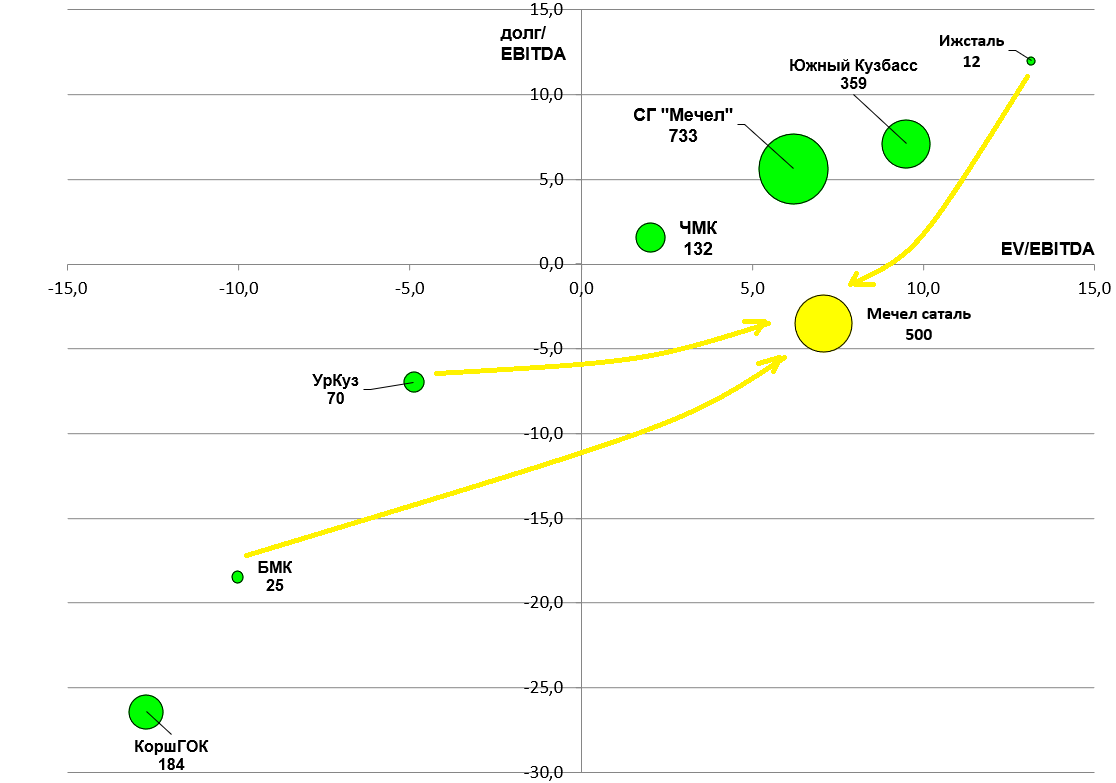

Ижсталь выделяется из всех сестер тем, что у нее нет займов Мечелу, а только долг.

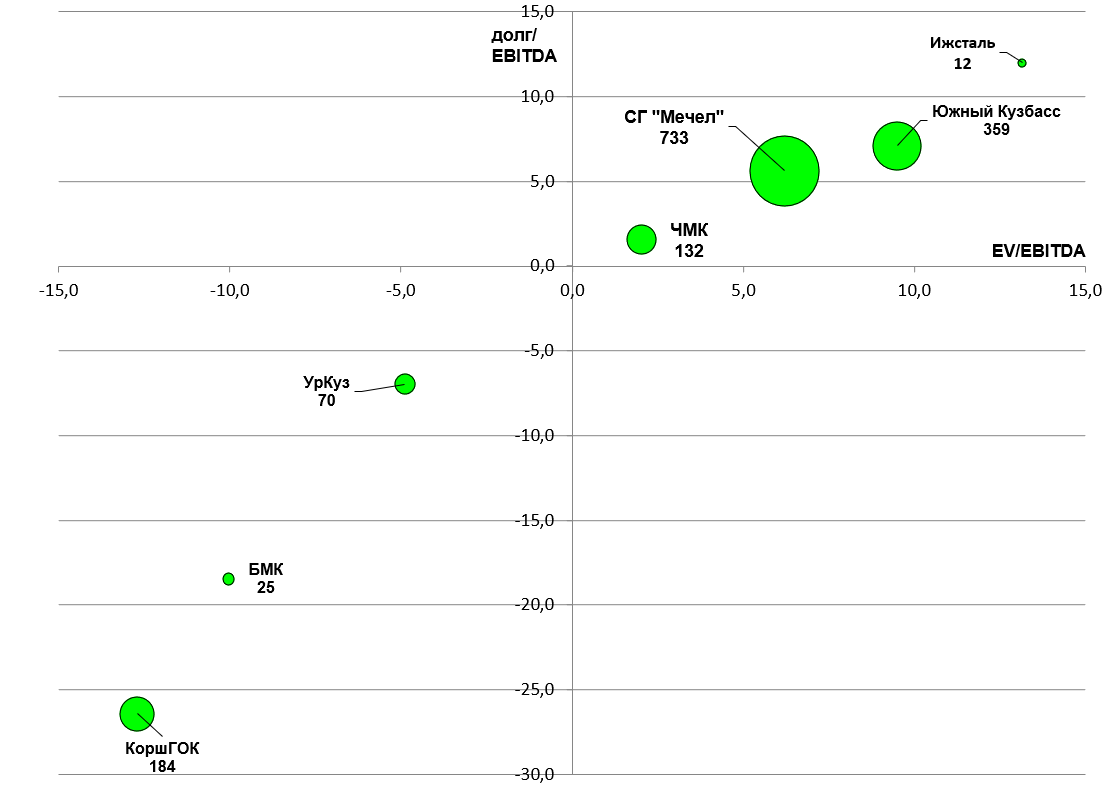

EBITDA* 18 = 151 + 541 = 692 млн. руб.

Мультипликаторы в этом году заоблачные.

У Мечела еще есть парочка заводиков, но они непубличны.

Но, например, Вяртсильский метизный завод обладает выручкой в 2 млрд. рублей. Этот актив явно стоит денег.

В сумме БМК, УрКуз и Ижсталь стоят на бирже $110 млн. или в 9 раз меньше искомого миллиарда.

Но зато у них на балансе $165 млн. денежных эквивалентов.

Суммарная EBITDA $50 млн.

То есть, если бы “мы нашли” желающего купить их одним лотом (+ Донецк + ВМЗ + Мечел Нямунас), то он бы мог дать за них $500 млн.

Подведем некий промежуточный итог, и представим, что Мечел это АФК “Система”. Оценим все скромно.

Эльга + дорога = $2 млрд.

Южный Кузбасс = $1 млрд.

Якутуголь = ???

ЧМК = $1 млрд.

Стальные заводики = $0,5 млрд.

Коршуновский ГОК = $0,5 млрд.

Транспорт, порты = $0,5 млрд.

Цветмет, ферросплавы, энергетика и т.д. = $0,5 млрд.

Коксохимические заводы = $0,5 млрд.

Казначейские акции = $0,1 млрд.

Если я ничего не забыл, то Мечел, как набор активов, условно оценен справедливо (EV = $7,5 млрд.).

Но так как это все же не холдинг, а единая группа и активы профильные, то между ними существует синергия, и ее так сходу трудно оценить.

Задача была показать, что если начать разбирать группу на кубики, то ничего страшного не произойдет.