27.02.2019, 18:59

Сразу оговорюсь и напомню мысль из первых дивидендных обзоров.

Лучшие дивиденды там где их никто не ждет

Как видно, тема дискуссионная.

Но для нашего поста возьмем самые популярные истории.

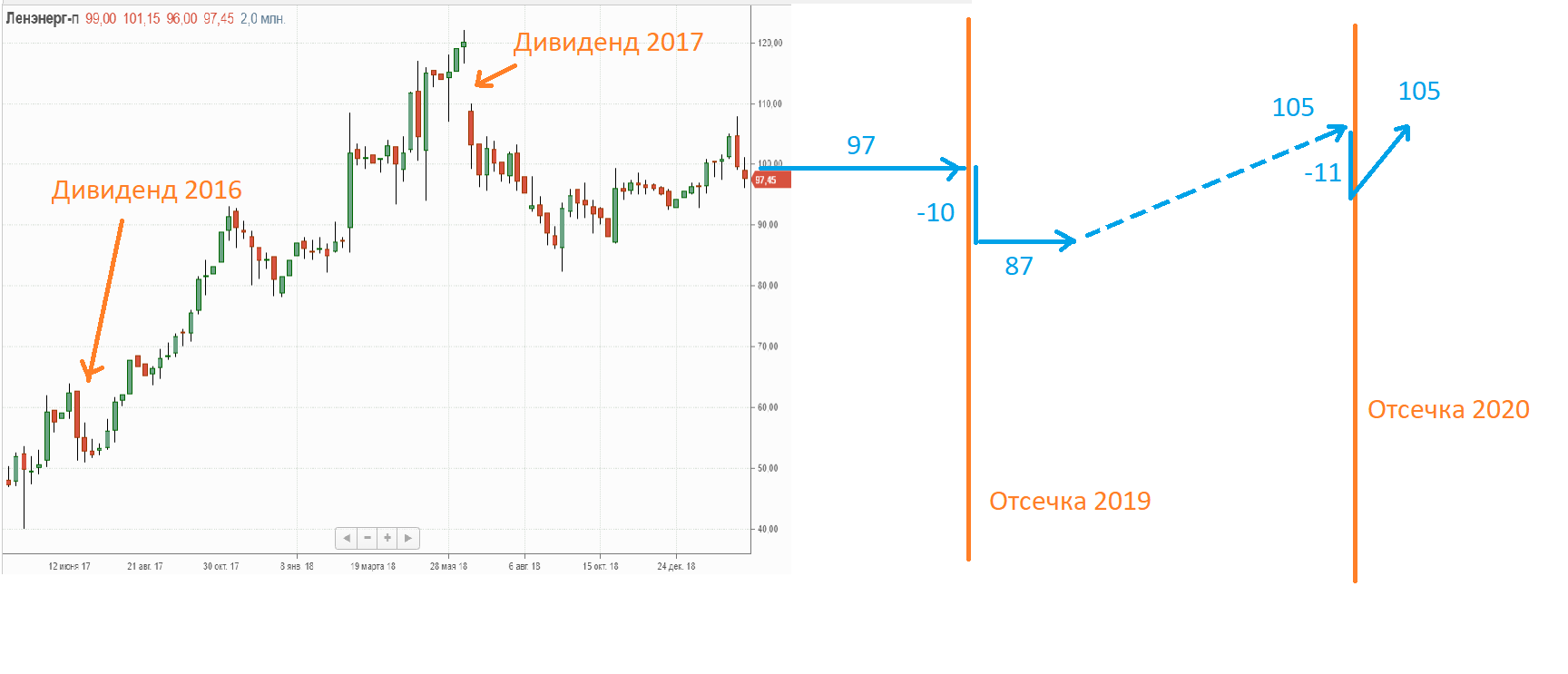

Ленэнерго ап

Акция стоит 97 рублей.

Расчетный дивиденд 11,13 рублей или 9,6831 рублей чистыми.

Или примерно 10%

Возникает расхождение в представлении акции как актива, прежде всего речь о дивидендном потоке и оценке его генератора.

Давайте все схематично изобразим.

Предположим, что акции будут торговаться в боковике, как бонд, по 97 рублей и далее до июня.

И после отсечки будет стоить, например 87 рублей.

Теперь следите за рукой.

а) верим в план Ленэнерго

б) новый дивиденд через год 12,11 рублей или 10,53 рубля чистыми за 2019.

в) Это уже 12,11% доходность.

Но вы обязательно скажете, что там, в 2020, снова будет гэп и акции упадут на 12 рублей и будут в боковике.

Нет, так не бывает.

Мы же провели масштабное исследование

И вывели “правило Казакова”, что “если дивиденд в следующем году увеличивается, то гэп закрывается 90%+ случаях за 30 рабочих дней или ранее” .

Будет примерно так.

Согласно изветсным данным акционер, за 1,5 года получит 9,68 + 10,53 = 20,21 рубль.

Какая это доходность?

И, возможно рост акций.

Это уже зависит от уровня ставок на тот момент и очередного пересмотра планов, ведь в морковку в 19 рублей в 2021 уже веры не стало.

Этот подход можно применить к любым бумагам и именно так я рассуждал когда писал про Сургутнефтегаз ап по 27-28 рублей летом 2017.

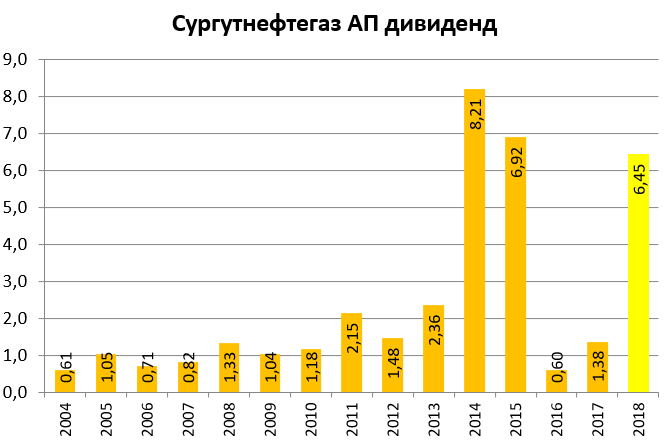

Сургутнефтегаз ап

Прошу прощения, вынужден повторится, но просто тема подходящая.

Допустим расчетный дивиденд на преф 7 рублей (а может и 6,5, скоро узнаем).

Это 6,09 рублей за 2018.

Все кто в поисках доходности, вновь (!!!) наивно делят эту цифру на цену акции - тут слов нет, у вас отформатировали сознание? Уже дважды был такой же развод (саморазвод).

Дивидендную доходность за 2018 считать нет смысла.

6,09 / 40,385 = 15% - это может заинтересовать лишь простаков, только пришедших на рынке. И я даже допускаю, что игра тут еще не сыграна и основная раздача впереди.

Разумный инвестор должен просто отнять эти дивиденды от 40,386 и получить чистый лист

40,385 - 6,09 = 34,295 рубля.

Представьте, что отсечка завтра и магия рассеялась.

Хорошая ли это бумага? По такой цене?

Ответа нет, так как тут эффект лотереи.

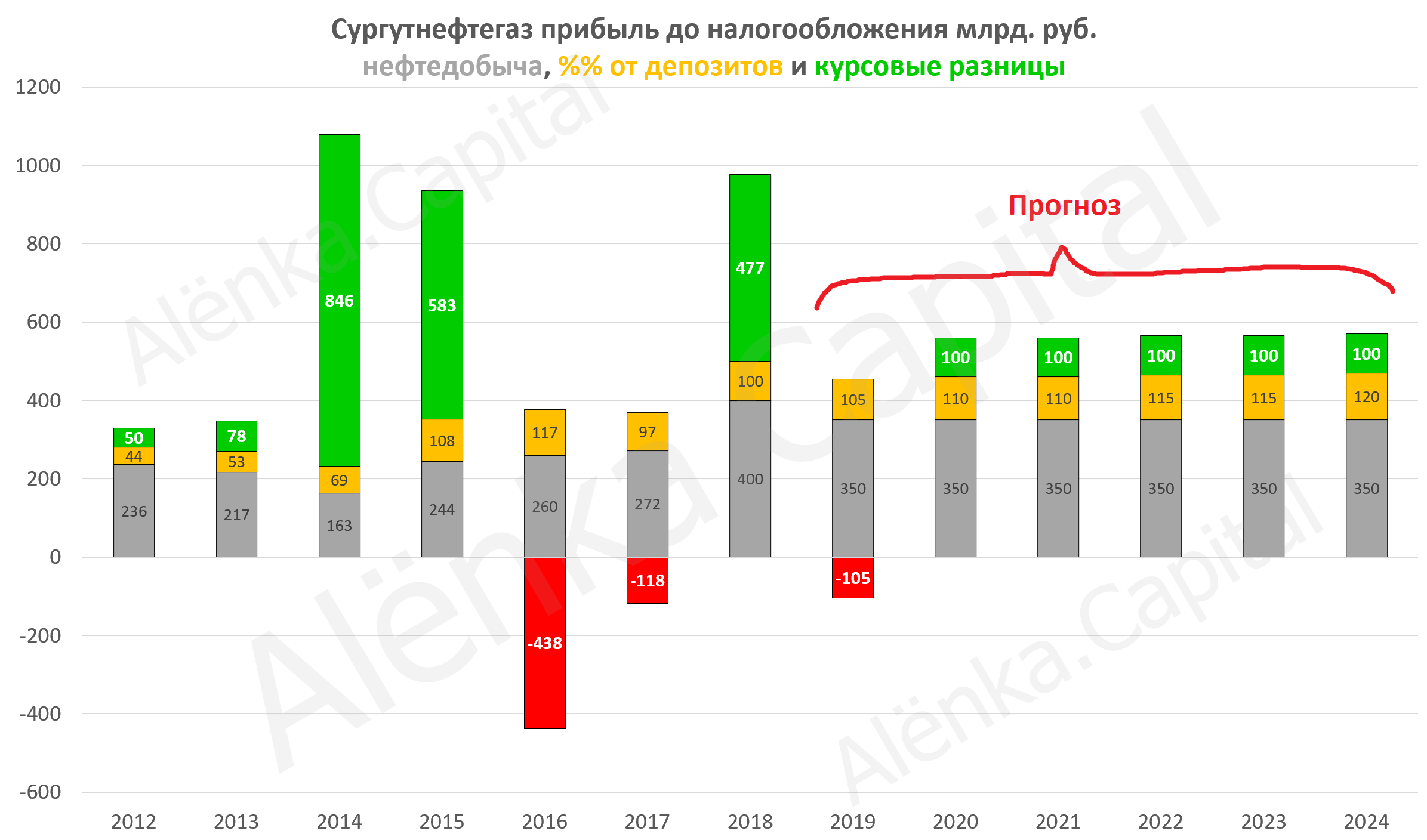

Но, при прочих равных, при закрытии доллара на 69 рублях 31 декабря 2019 дивиденд за 2019 будет равен примерно 4 рубля. Или 3,48 рубля .

3,48 рубля это 10% или на уровне приличных на сегодня выплат. То есть 34,8 рубля данный актив будет стоить. И покупать его можно только при существенном (10-20%) отклонении от этой цифры вниз.

То есть можно смело сказать, что справедливая цена префа сейчас уже установилась!

Но во второй половине года уже будет хоть какое-то понимание по курсу.

С другой стороны, в долгую, есть понимание, что за 5 лет с 2020 по 2024, актив может принести 20-25 рублей дивидендов.

Да это так, и это хороший актив.

Даже с учетом того что могут быть и нулевые годы внутри периода.

В таком смысле актив выглядит недооцененным и может стоить 40 рублей даже после отсечки, как генератор денег, захеджированный от девальвации.

Но у нас же нет эффективного рынка.

Пока реальная форвардная дивдоходность Сургута 10%.

ГМК “Норильский никель”

Вчера писал, что цель выполнили, дождались отчета, пора прощаться.

Как же так, такие огромные дивиденды?

Тут подход такой. Актив не дешевый, дивиденды платит де-факто в долг, использует творческую бухгалтерию. Может ее оберуть в обратную сторону, так как это часть корпоративной борьбы.

И самое главное вся эта замечательная дивполитика не вечна и весь вопрос сколько она протянет.

Из вчерашней презентации можно сделать адекватный вывод, что даже если интенсифицируются инвестпроекты

то 60% EBITDA смогут платить весь 2019 и 2020, то есть впереди 4 выплаты не считая дивиденд за 2018H2.

Этот дивиденд 808 рублей или 703 рубля .

Отнимаем от текущей цены 14232 - 703 = 13 529 рублей базовый актив.

Итак, какая будет EBITDA за 2019?

В этот раз запасов уже меньше, но зато Быстринский ГОК подрастет и немного производство на core-активах.

Пузырь в палладии может с треском лопнуть, а это 1/3 бизнеса.

Рассмотрим два сценария, хороший и нейтральный .

Нейтральный.

2019

Предположим, что $6000 млн. вновь удастся заработать.

$3600 млн. это 1480 рублей при курсе 65.

Или 1286 рублей чистыми.

2020

И вновь $6000 млн., и еще не ясно как скажется spin-off Быстринского ГОКа (-$400 млн. EBITDA).

И вновь 1286 рублей чистыми.

Схематично это выглядит так:

13 529 - 1 286 - 1 286 = 10 957

Теперь надо вдуматься, вот сейчас, фактически, нам дают купить акции ГМК по 14250 рублей.

Если компания будет платить дивиденды исходя из 60% EBITDA, то актив принесет примерно 3300 рублей примерно. За 2,5 года. Неплохая доходность!

Но это если тело не упадет.

Многие ошибочно считают, что такие акции не могут стоит 10900 рублей через 2,5 года, так как приносили по 10% дивидендов.

Это главная и ОЧЕНЬ часто встречающаяся ошибка любителей дивидендных акций.

Где-то в 2021, ГМК наберет долгов и даже скорректированный долг/EBITDA выскочит за 2.

Более того, всем акционерам раздадут акции новой компании, а это сильно уменьшит EBITDA, но не уменьшит долг.

Сколько будут стоить акции БГОКа из доли ГМК?

Максимум 600 рублей, но это на самом деле что-то невероятное. Но будет выглядеть как бонус и шанс на альянс с Kaz Minerals.

30% EBITDA это уже 800 рублей по курсу 70 за доллар.

Или 700 рублей чистыми.

Так что с 10900, при некоторых обстоятельствах, акции могут и подешеветь!

Звучит невероятно, согласитесь? ))

Но есть и позитивный сценарий .

Гэп летом будет закрыт, так как дивиденды, хоть немного, да вырастут. Бумага будет выше чем сейчас, даже после отсечки.

Повезет с металлами и EBITDA вырастет до $7000 млн.

Тогда и дивиденд будет 1500 рублей чистыми и возможно удастся проскочить пик CAPEX.

Негативный сценарий рассматривать не будем, нейтрального вполне достаточно, для понимания рисков.

МТС

Менеджмент прямо обещает или сохранение выплат или их рост.

МТС УСКОРИТ ПРИНЯТИЕ НОВОЙ ДИВИДЕНДНОЙ ПОЛИТИКИ НА ФОНЕ РЕАКЦИИ ИНВЕСТОРОВ НА НОВОСТЬ О ПЕРЕСМОТРЕ СТРУКТУРЫ ЛИСТИНГА

МТС НЕ ПЛАНИРУЕТ СНИЖАТЬ ТЕКУЩИЙ УРОВЕНЬ ДИВИДЕНДОВ, НОВУЮ ДИВПОЛИТИКУ МОЖЕТ ПРЕДСТАВИТЬ В I КВАРТАЛЕ - CEO

52 млрд. это 26,02 рубля дивидендов или 22,63 рубля чистыми.

Тут можно применять методику из части про Ленэнерго.

Так как до билжайшей отсеки менее полугода.

Выплаты можно принять как стремящиеся к бесконечности. Это квазиоблгация, зависит от ставок.

Но, впереди гашение скупаемых казначейский акций.

Ориентир по новому уставному капиталу МТС-2021 примерно 1 700 000 000 акций.

То есть дивиденды за 2020 будут 30,58 рублей или 26,62 рубля чистыми. При 8%доходности это дает ориентир 332 рубля.

Но выплаты могут и возрасти.

При этом из всех 4, это самые стабильные выплаты, никакой цикличности, валютного фактора и т.д.

То есть инвестор, заглядывая вперед, придерживая в одной руке калькулятор, другой рукой должен подкупать подобные истории, когда их дают дешево купить.