11.05.2018, 08:03

Отчет производителя шоколада Алёнка

Вроде бы результаты ударные.

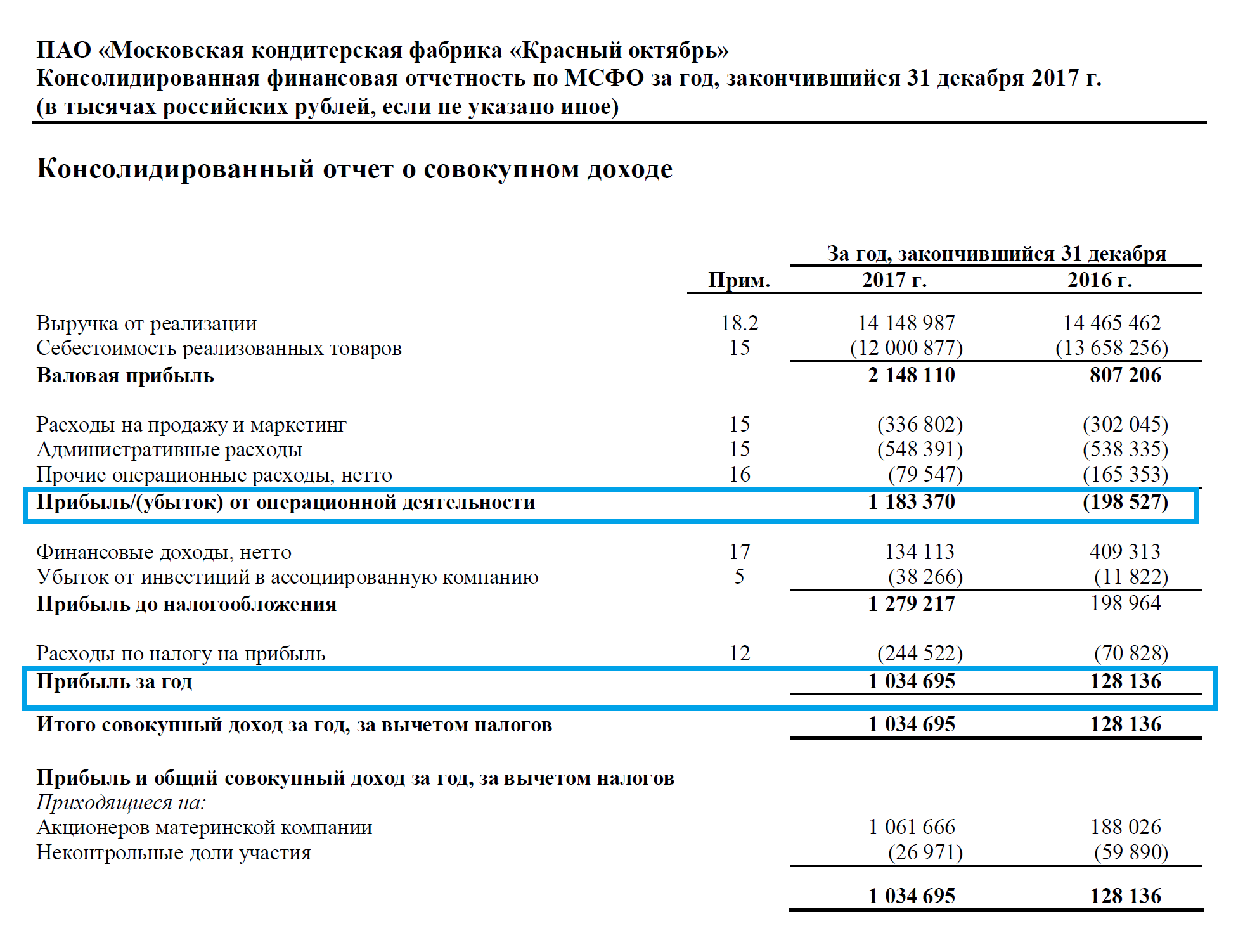

1 миллиард рублей прибыли!

Упала себестоимость.

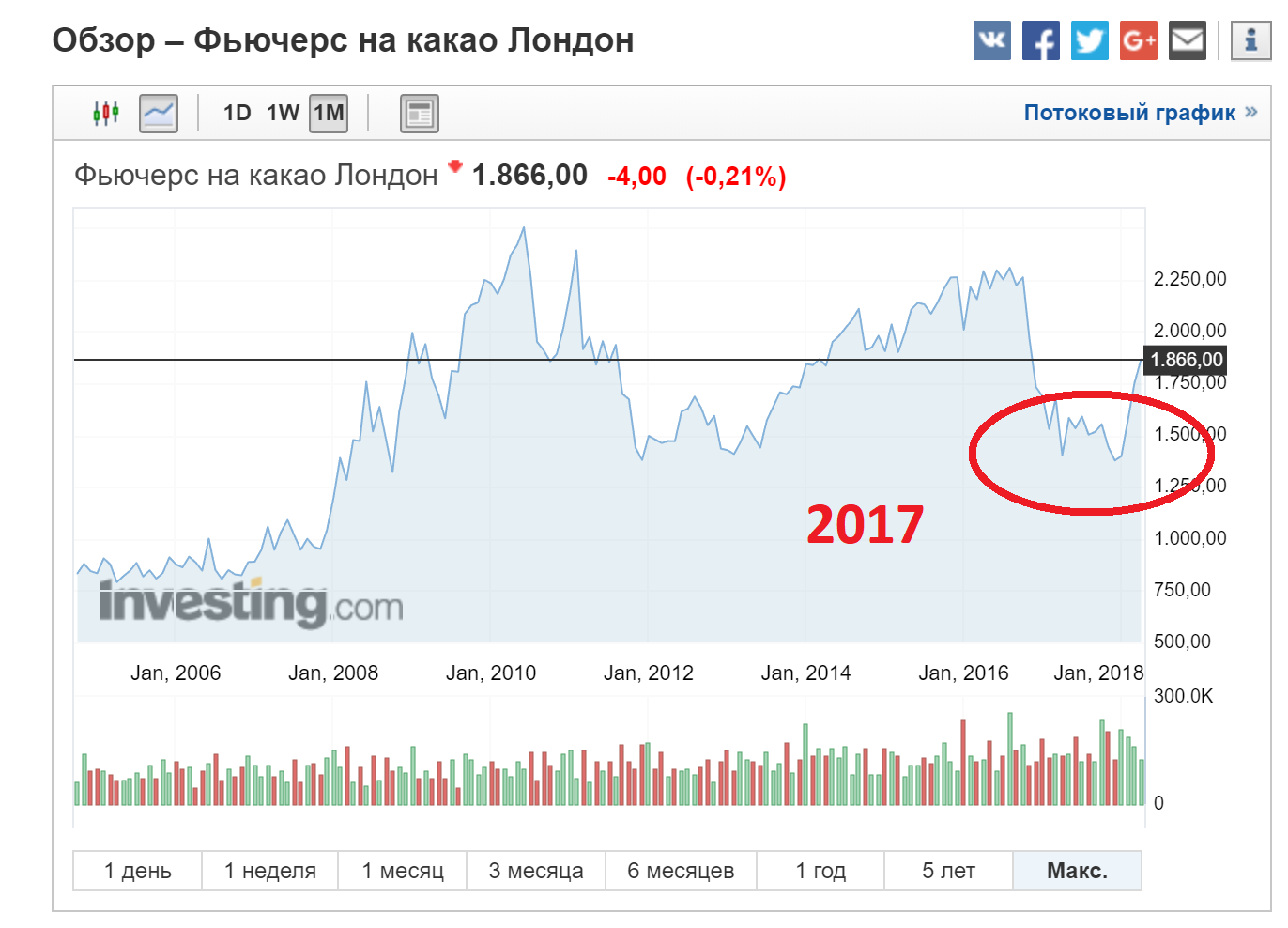

То есть какао бобы подешевели?

Точно! Но в 2018 уже снова растут.

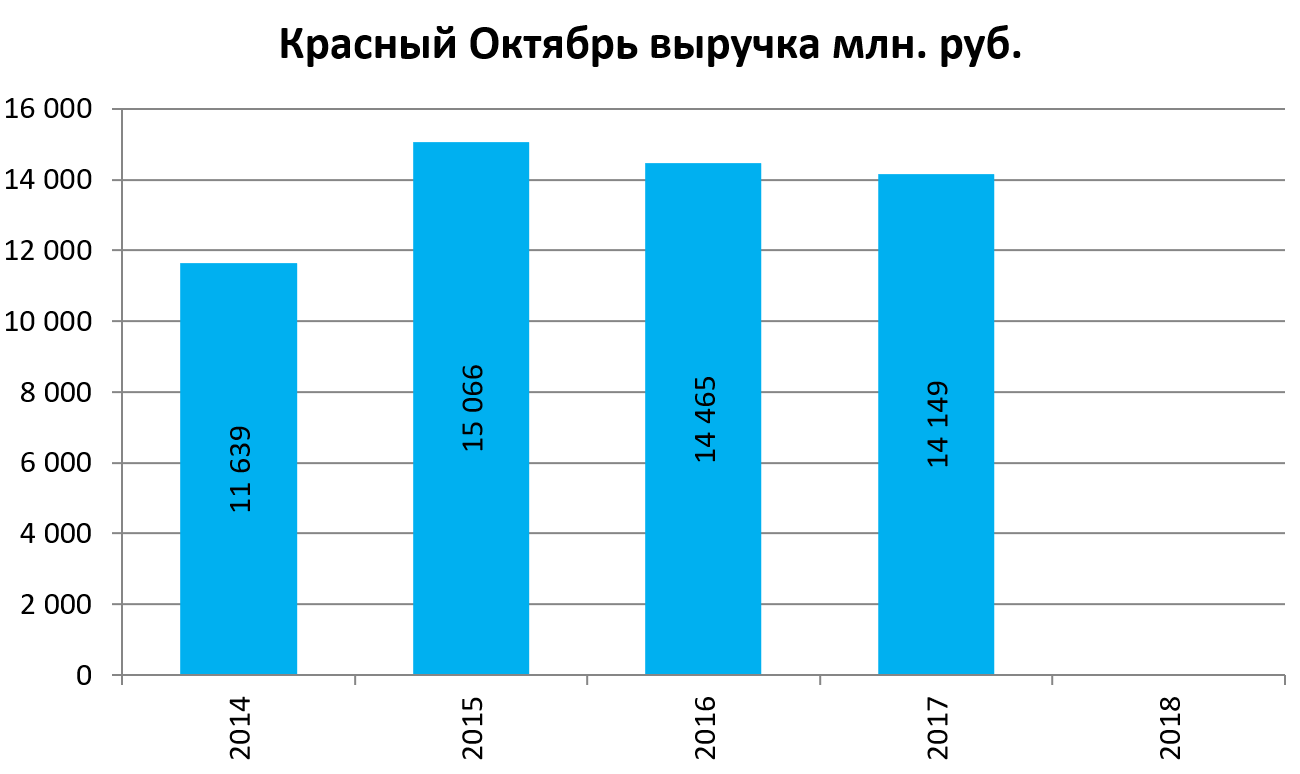

То есть как мы все вместе не старались, продажи шоколада не сильно выросли, а прибыль возникла из-за удешевления сырья, тем более в рублях.

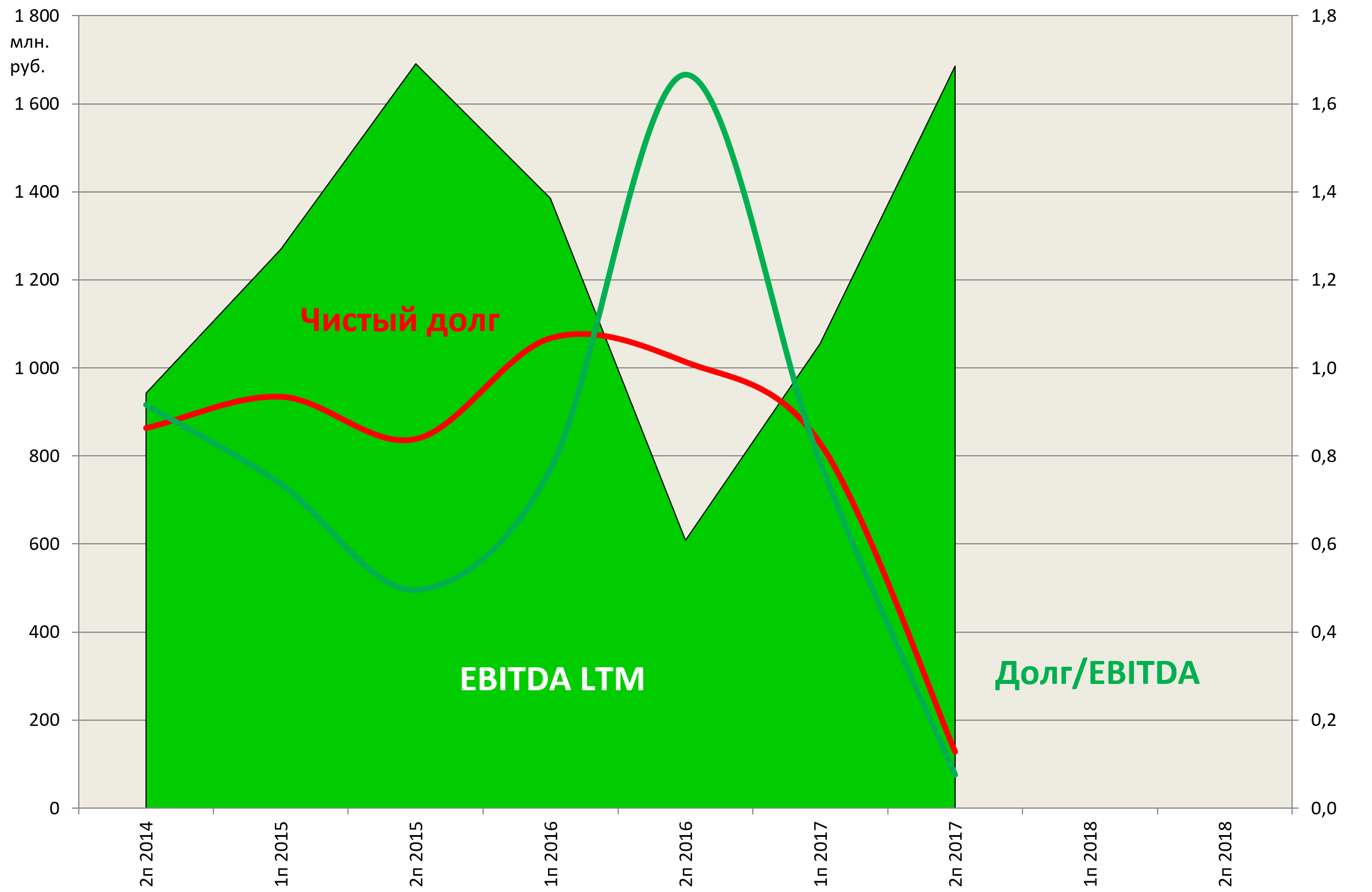

Сильный год позволил компании обнулить долги.

У нас нет никакого мнения по проекту “ОСТРОВ”. Потенциал конечно огромен.

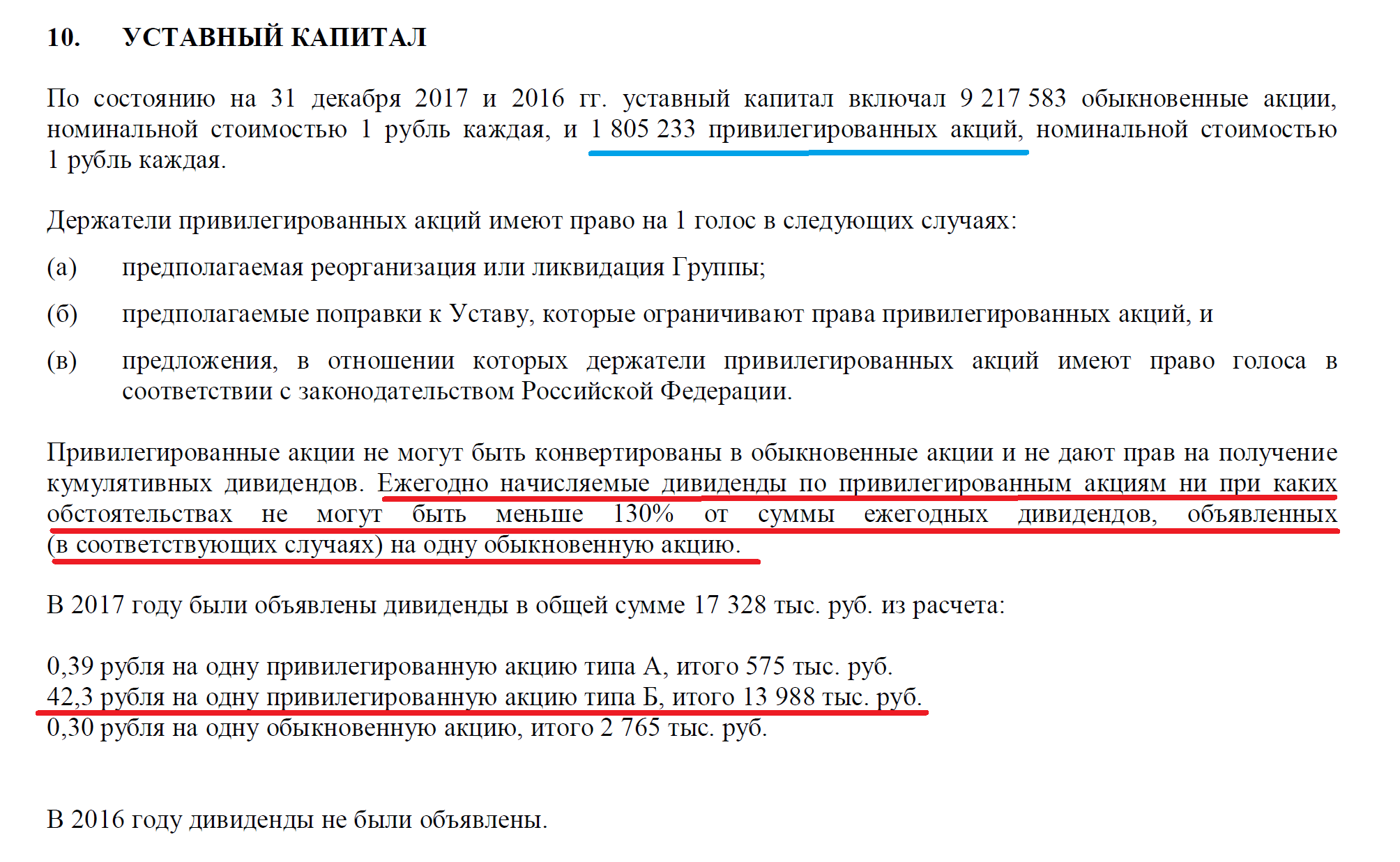

Акционерам следует особое внимание обратить на наличие префов типа Б которые не торгуются на бирже и принадлежат мажоритарию, который через них выкачивает деньги.

Плюс компания просто выдает займы акционеру у все.

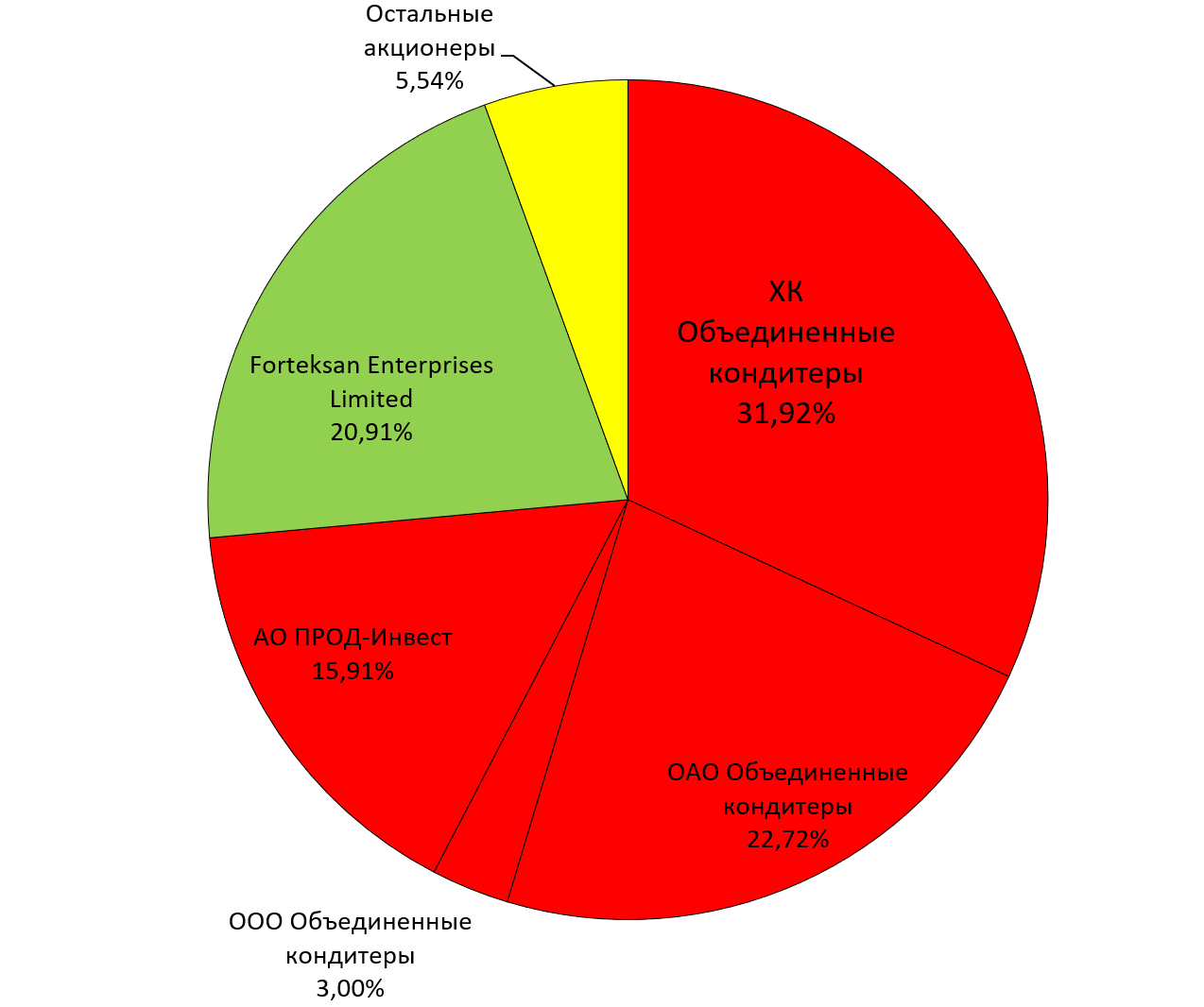

В акционерном капитале небольшие изменения.

Для справки 82% префов А у Кеннета Дарка, 100% префов Б у “Объединенных кондитеров”.

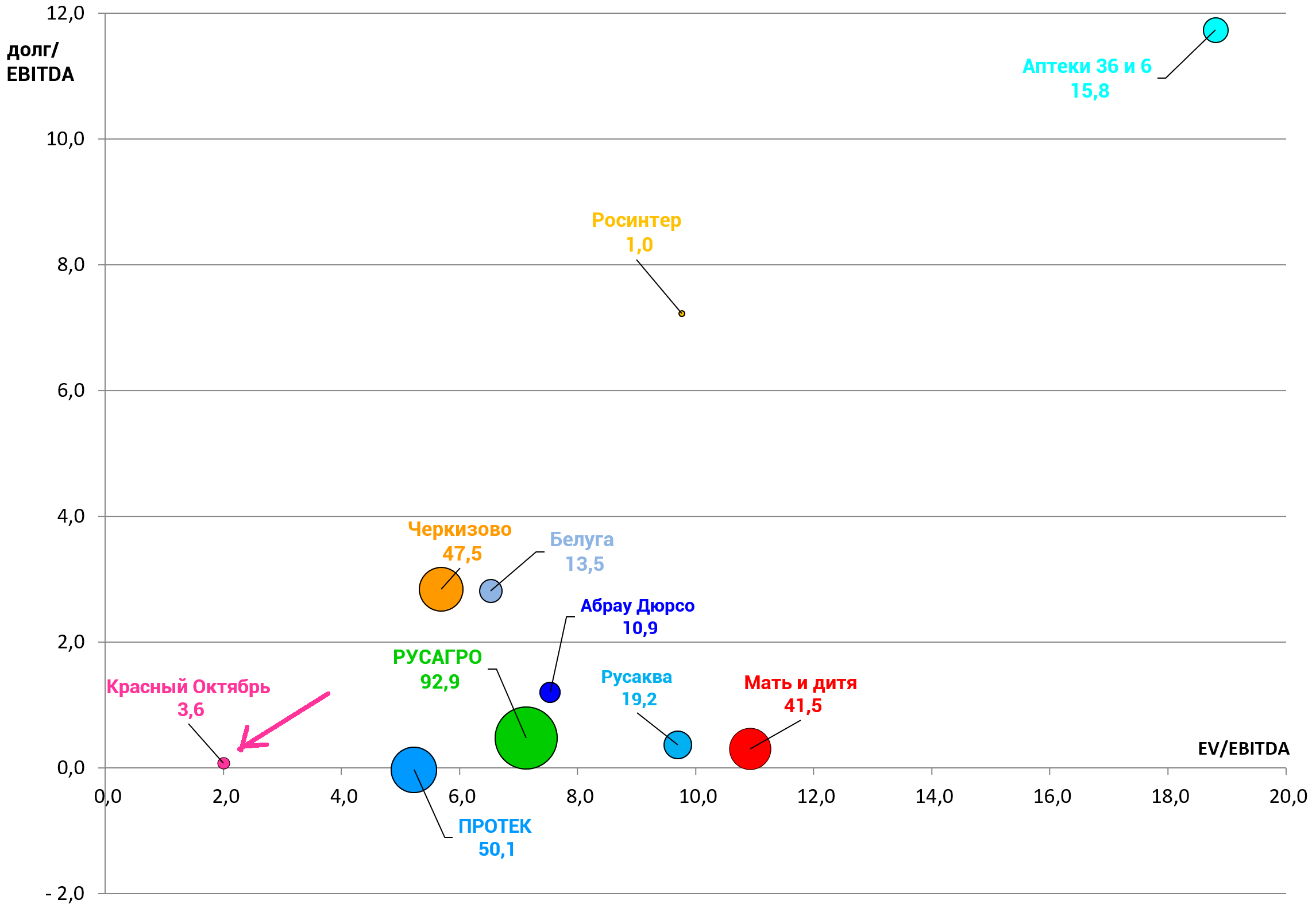

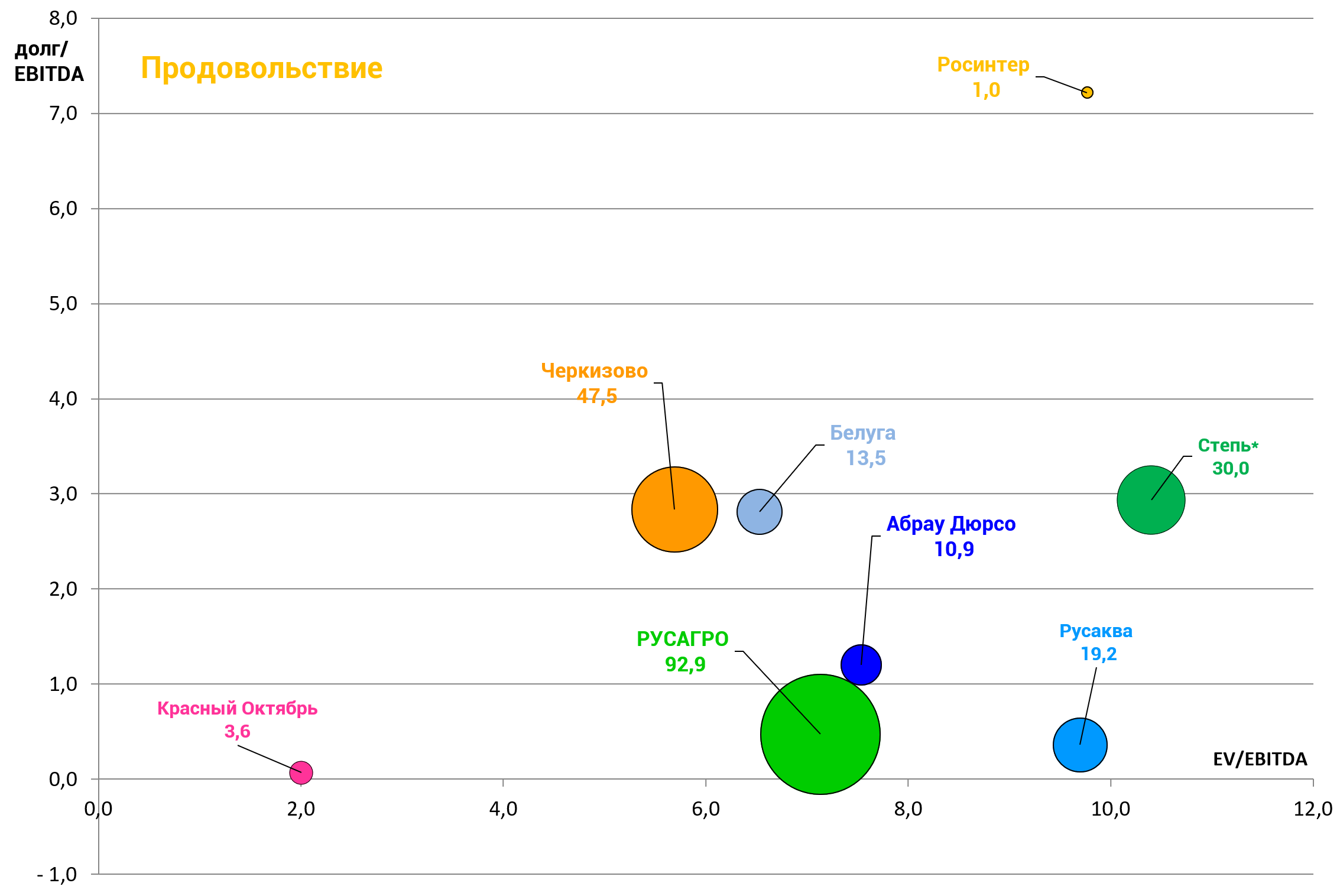

Мультипликаторы существенно улучшились.

EV/EBITDA = 2,0

P/E = 3,5

долг/EBITDA = 0,1

Теперь это одна из лучших акций не только в секторе, но и на рынке.

Акции тем не менее не растут, так как все понимаю, что история очень мутная и остров пилят примерно с тех же пор как пилят кубышку Сургутнефтегаза.

Хотя пример ЗиЛа позитивен.

Плюс объективно грядет падение прибыли.