13.06.2018, 11:31

Без картинок текстом обновлю свое краткое видение бумаг, от которых ничего особо хорошего не жду. Но ждет Аленка, все в рамках алтернативного мнения позитивных обзоров, как и обещалось. Довольно коротко просто мысли:

Фосагро .

Много про нее не раз писал и говорил второй год, пока в ней ничего нового и не вижу. Роста не ожидаю. Не ожидаю, потому что рост цен на удобрения не дает рост в отчете. Потому что компания в принципе не дешевая, потому что разворота удобрений нет. Зачем сидеть второй год в бумаге, пусть и одной из лучших в секторе у меня понимания нет.

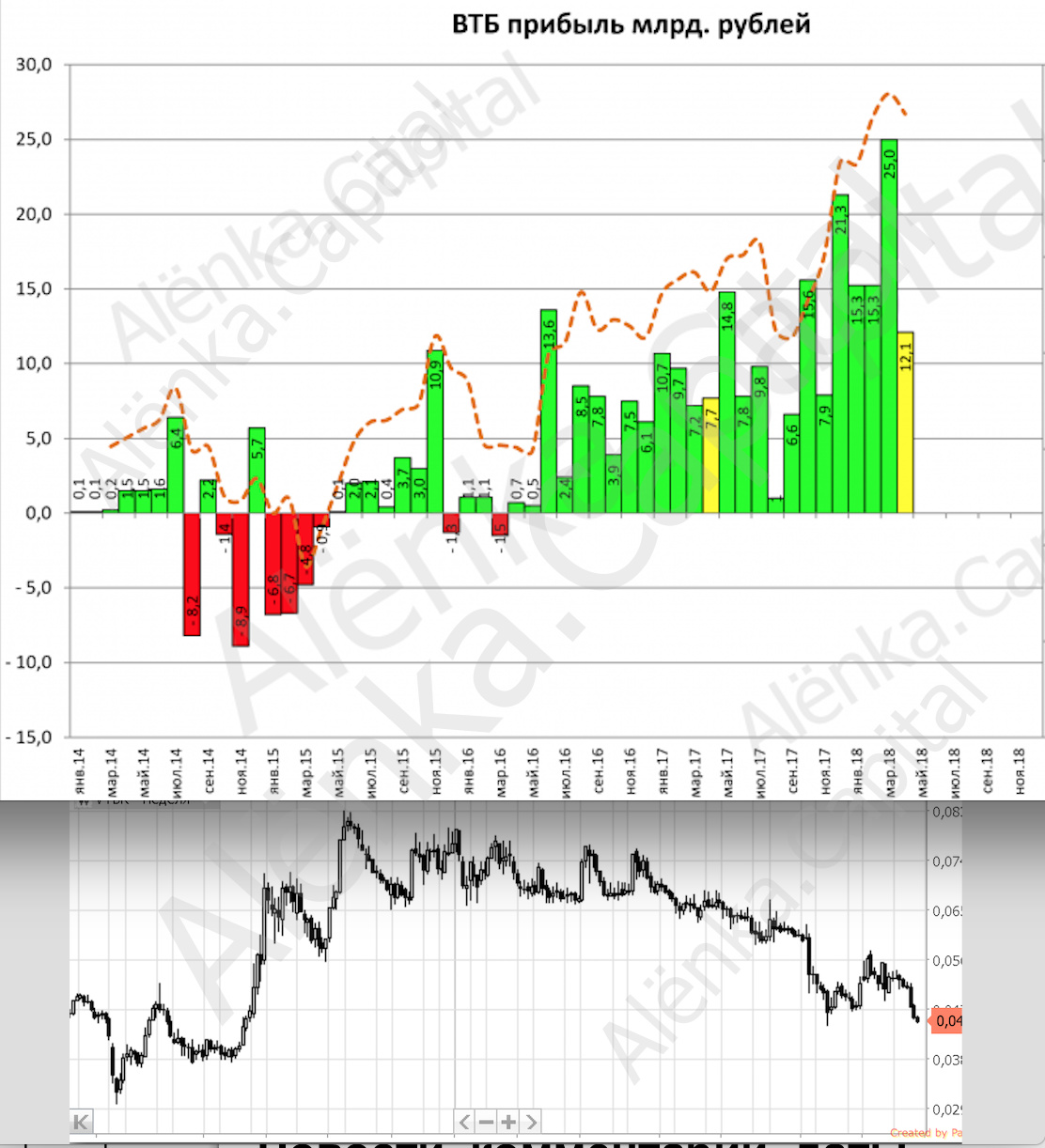

ВТБ .

Можете продолжать ругать меня, но я продолжаю не любить бумагу и не видеть в ней роста. Причем я соглашусь, что рост прибыли в ней ждать можно, но как это скажется на капитализации? Мой ответ будет опять в той же картинке (простите за убогость):

Но вроде схематично ясно, как соотносится прибыль компании и ее котировки. Хорошим драйвером, когда пересмотрю свой взгялд - это утверждение ДОЛГОСРОЧНОЙ дивполитики в бумаге, пока в стороне.

Магнит.

Нападавшие на меня за мой прошлый обзор люди должны немного озадачится, ведь я оказался прав -бумага не растет, а моя идея, что покупка эта могла быть под кого-то можно считать, что оправдалась. Не спорю, что в долгосрок бумага может быть интересной, но есть нюансы:

-

А вернется ли бумага к своим историческим значениям по мультипликаторам? Она стоила дорого, потому что там был Галицкий в том числе и инвесторам это нравилось, независмый частный бизнес. Сейчас происходит огосударствлевание бизнеса и как следствие непрозрачные и непонятные движения.

-

Менеджмент хорошо подготовился к словестным интервенциям, но что будет с релаьностью мы увидим только в будущих отчетах и, возможно, даже за полугодие отчет нам не даст понимания, что позитивного происходит в бумаге.

В долгосрок все же считаю ее неплохой, но текущие покупки не для меня.

Система

История для меня хорошая в долгосрок, но непонятна текущая ситуация. Поспорили с Ларисой на конференции по поводу дивидендов, которые она ожидала согласно обещаниям, хотя многие ждали их выполнения, я же говорил, что дивов мы не увидим в полной мере. Изменятся ли в дальнейшем? тут большой вопрос и риск, сложно доверять менеджменту в полной мере, тем более и они уже острожно говорят, что посмотрим позже. Что непонятно в бумаге сейчас - как будут отдавать долг? CFA рапортует о 160-190 на конец года, но внятно ответить за счет чего это будет реализовано - не может. Продажа детского мира вроде напоминает кота шредингера, она вроде есть и ее вроде нет. Поэтому на данный момент я дождался, как прогнозировал, однозначных цен, и после ГОСА будет, надеюсь, больше ясности. Но пока я бумагу не считаю интересной, возможно только с долгосрочным прицелом на 2-5 лет,но ближайший год есть бумаги поинтересней. ГОСА и продажа десткого мира может это исправить.

Мечел об

Ну вообще не фанат этой бумаги, где основа роста капитализации это делеверидж. А он будет нескоро, а тем временем отчеты говорят о том, что компания даже на высоких ценах на уголь/сталь умудряется работать мягко скажем так себе. А что будет, когда цены припадут? и даже несмотря на заверения, что за 2кв все улучшится, выходящие отчеты производственные говорят о том, что пока ничего не меняется. Так что лучше преф, где можно прогнозировать дивиденды, а не обычку с непонятной ситуацией. Что-то изменить может продажа дороги или входящий инвестор стратег, но пока даже слухов об этом нету.

Аэрофлот

Моя любимая бумага, в которой сидел долго и плотно и наверное о которой знаю больше всего. Отсюда и вечное мое бодание с тем, что это не очень хорошая компания. Писал несколько обзоров на нее, на Аленке, на СЛ, вот даже последний с моим активным участием тут .

В кратце - выручка растет, но затраты этот рост нивелируют. Компания опреационно слаба и без пролетных это плохой бизнес. Чемпионат мира переоценен, даже сам менеджмент говорил, что эффекта он в прибыли не даст. За счет чего вырастет прибыль? я не понимаю. Пока бумагу дернули хорошие дивиденды, которые решили дать от РСБУ, а не МСФО и небольшая радость от выкупа по 147.22, но больше позитивных моментов я не вижу. Свой локальный хай в этом году, думаю, уже был.

Мосбиржа

Да люди приходят, да обороты растут, да в долгосрок позитив. Но на чем расти в ближайший год-два? Писал на аленке и по ней обзор, после идеи Элвиса и таргетам к 160. Ну жду их и не вижу. С моего того обзора бумага и припала еще. Лгика у меня простая - падение дохода от кубышки, уже практически потолок по выплатам дивидендов и нет мощного притока активных клиентов, не хочется повторятся, можно все глянуть в моем прошлом обзоре. Как итог - нет ожидаемого роста, и даже непонятно за счет чего он будет.