23.08.2016, 08:35

Компания продолжает радовать.

http://www.lenenergo.ru/shareholders/fin_reports/?part=1

Показатели рекордные.

Скачок тарифов, M&A и наведение порядка очень помогли! Себестоимость под контролем.

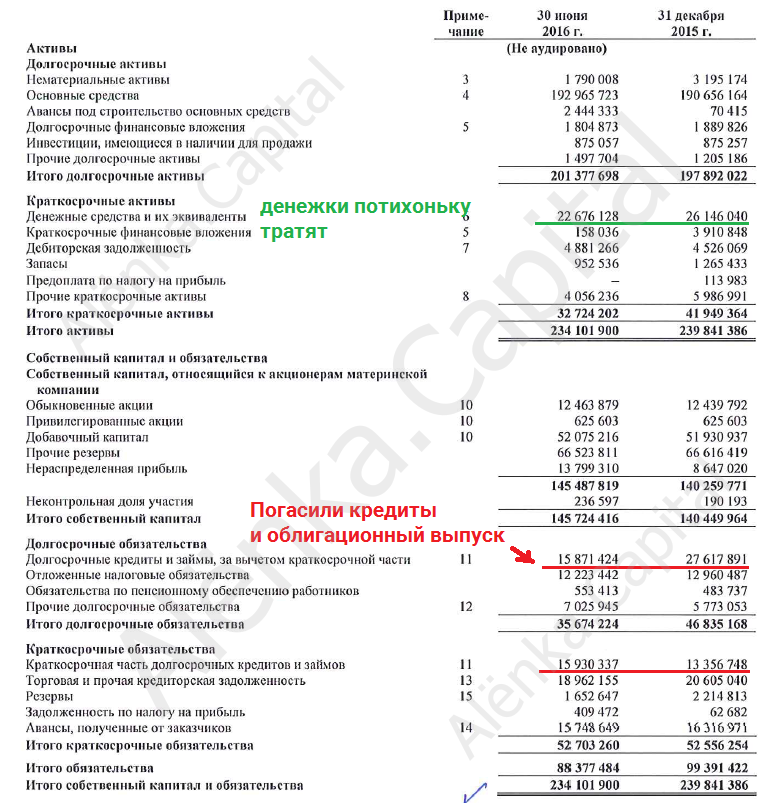

EBITDA ударная. Из показателей МСФО видно что положение в компании стало выправляться еще с конца 2015.

Как вы видите EBITDA LTM удвоилась.

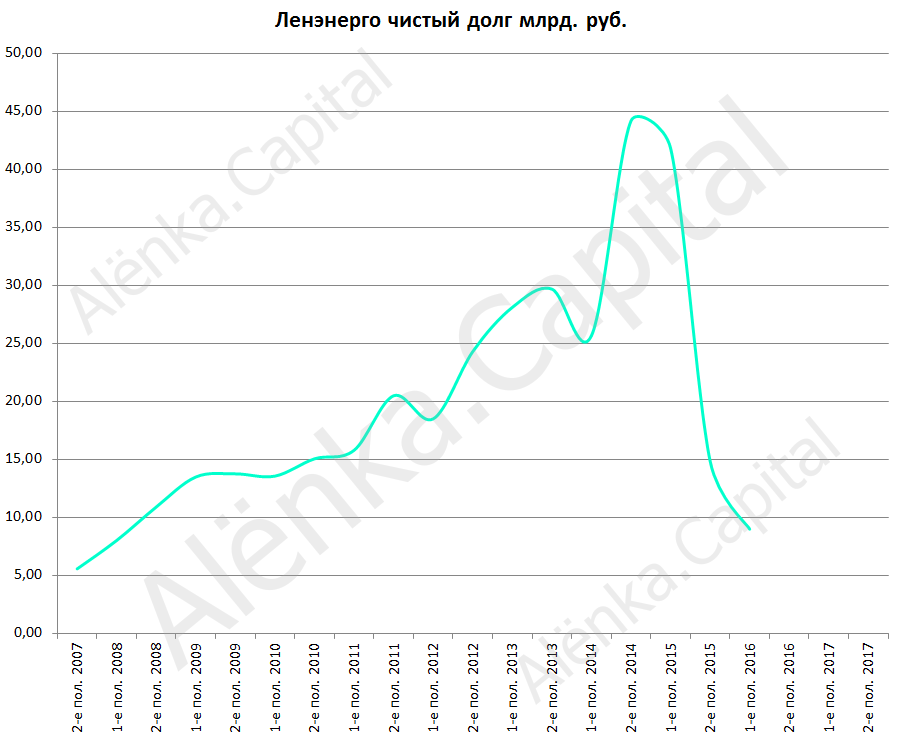

Для меня сюрприз что чистый долг упал.

Вообще долг еще большой, просто денег много и денежный поток хороший, компания потихоньку разгребает завалы.

Дельта между процентами от депозитов и платежами по кредитам -719 млн. рублей за полгода.

Как все это отразилось на диаграмме стоимости?

Я полагаю это самое крутое превращение в секторе.

Почему отчет РСБУ отличается от МСФО?

Об этом здесь.

http://eve-finance.ru/t/obzor-konsolidaczii-setevyh-aktivov-sankt-peterburga/1285

Что касается дивидендов 2016. Динамика показателей не может не радовать.

Итак, мы пока скромно ориентируемся на 6 млрд. по РСБУ и 10 млрд. по МСФО, хотя вероятно будет веселее.

Это примерно 6,45 рублей на преф и 0,58 рублей на обычку (в случае возможного продления нормы в 50% прибыли с дочек Россетей).

В 2017 и далее, согласно бизнес-плану компании, будет примерно в два раза лучше.

В любом случае отчет ударный, ждем пристегнувшись к батареи.