23.11.2018, 08:57

Отчет по МСФО для держателей префов не особо интересен, а обычка не дешева.

Плюс присоединение дочек затягивается, ну и вообще все решает 4-й квартал.

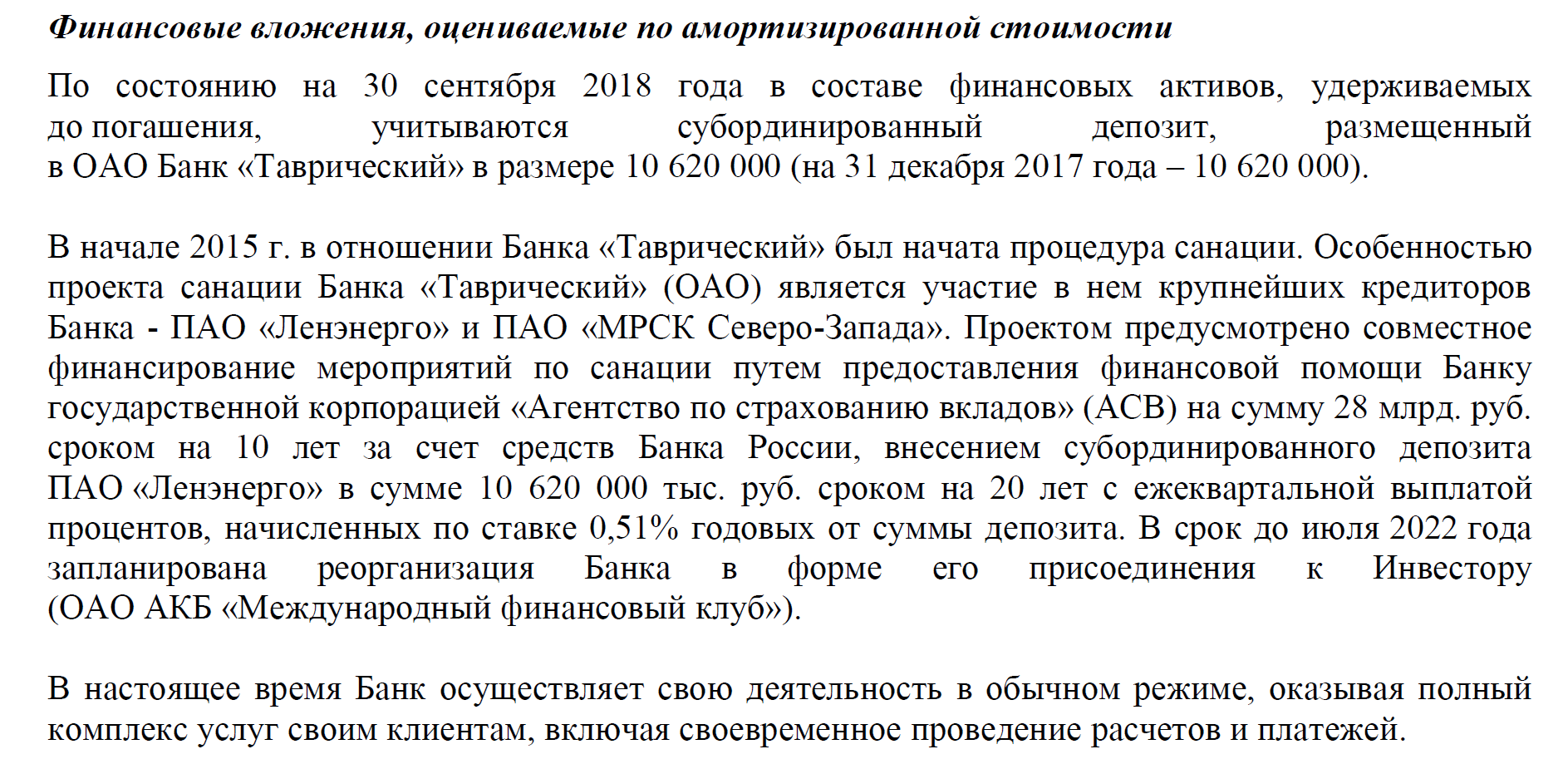

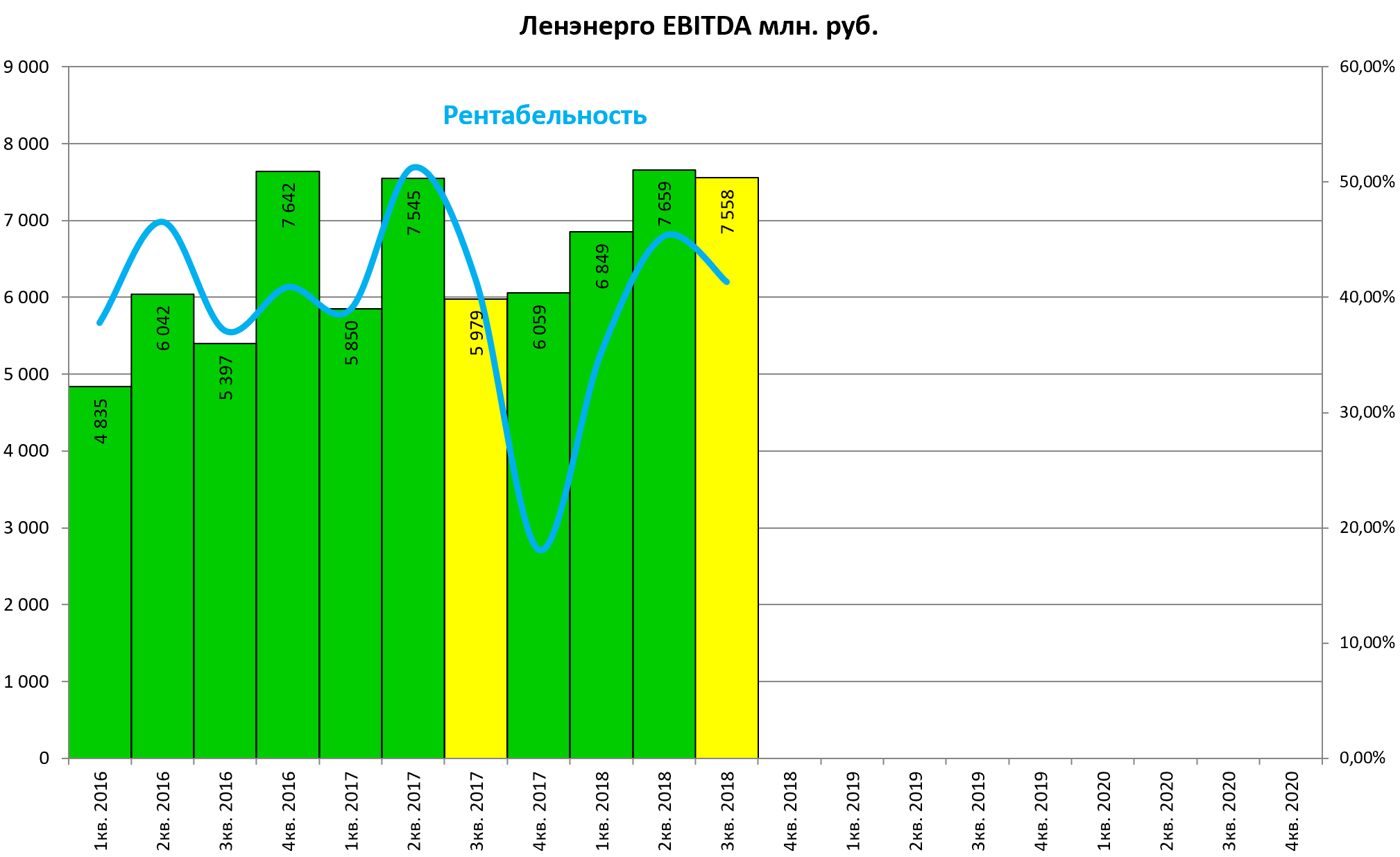

Но результаты прекрасные!

Выручка по техприсоединению упала, что многие ожидали.

Зато от основной деятельности выросла.

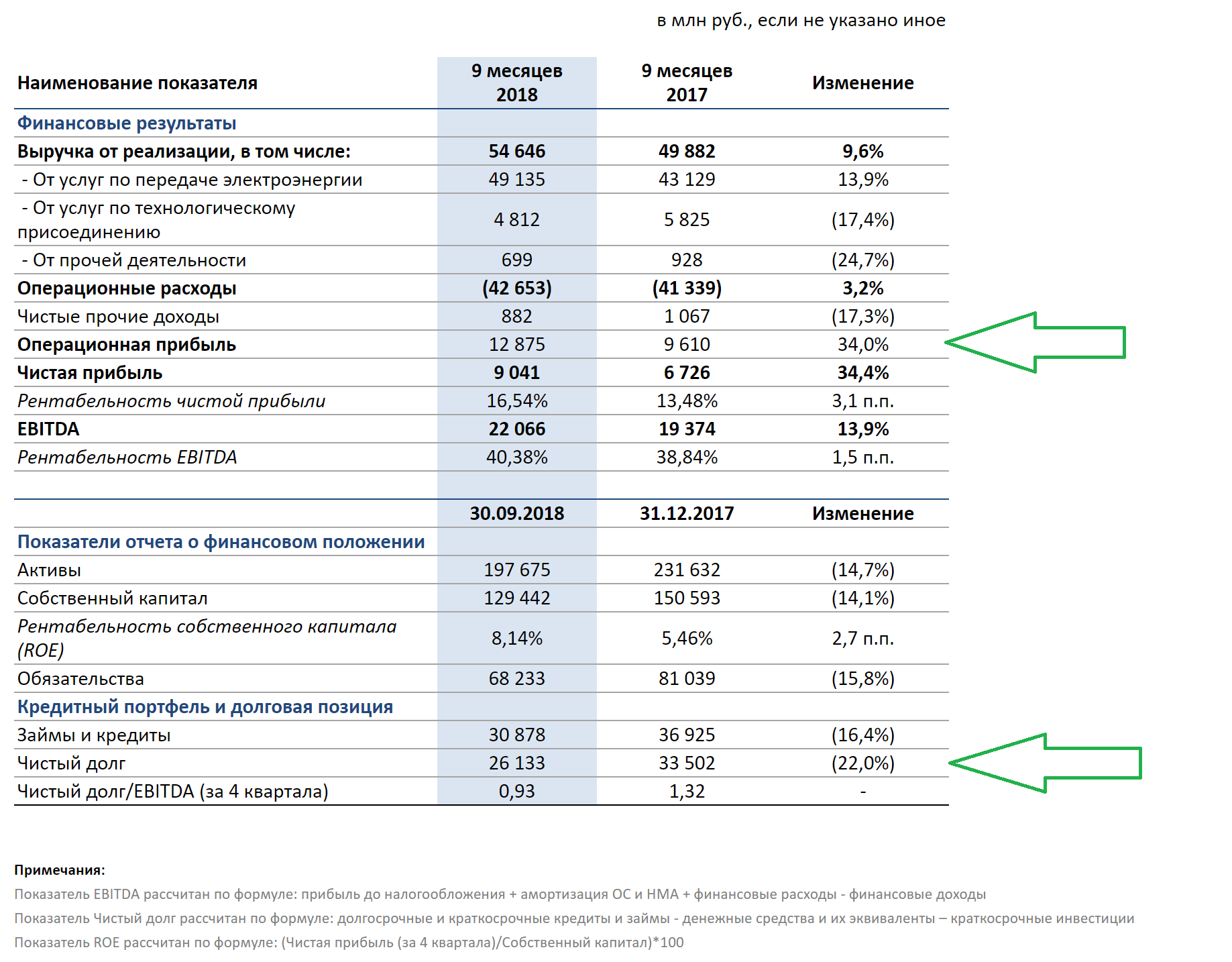

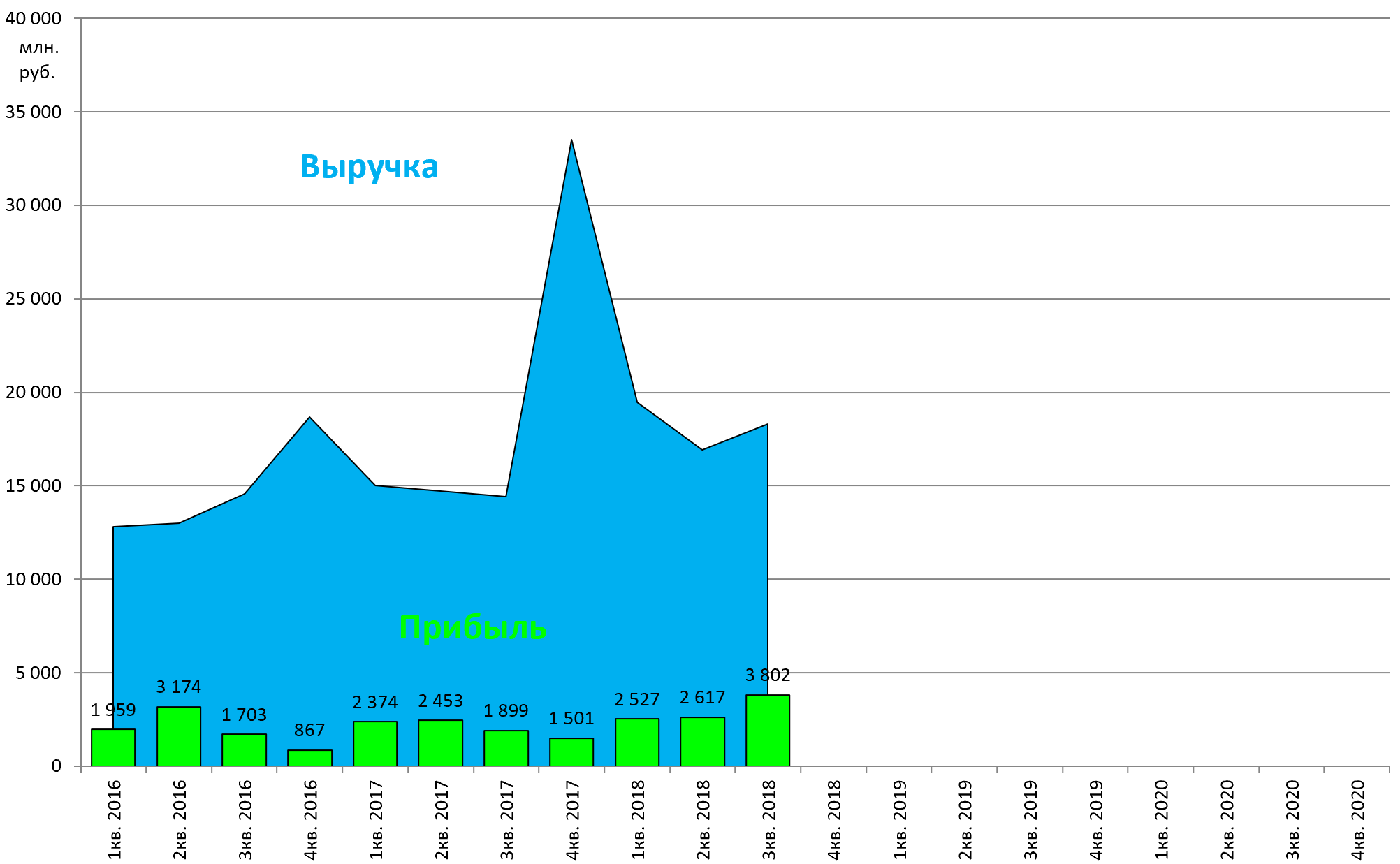

Прекрасно поработали. Наверное в 4-м квартале не будет такого скачка как год назад.

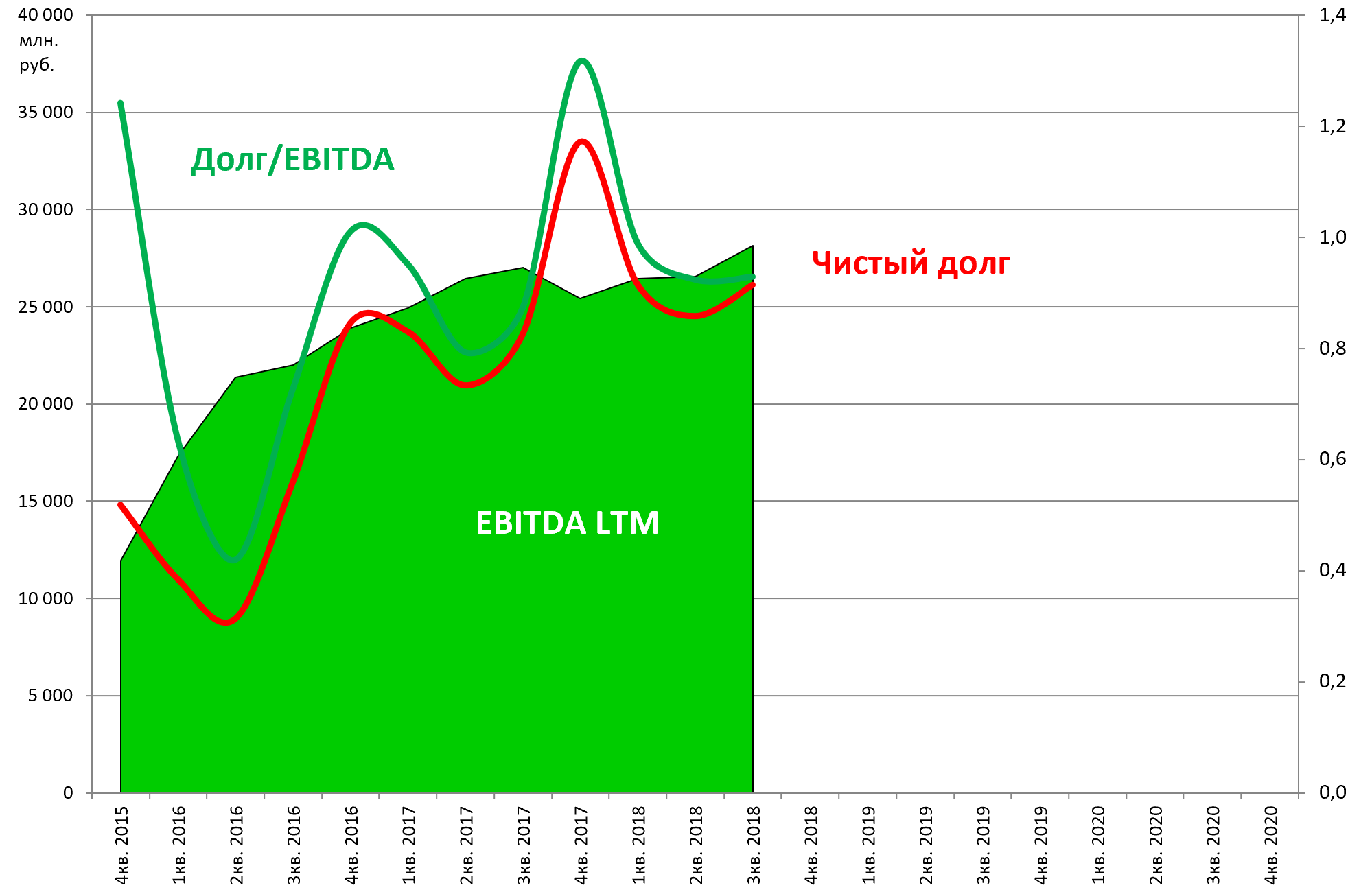

Долг/EBITDA ниже 1.

Мультипликаторы низки, но средние для сектора. То есть сети в целом не дорогие.

Ожидается присоединение дочек и выход сетей из города в область. А может и покупка/поглощение ЛОЭСК в последствии.

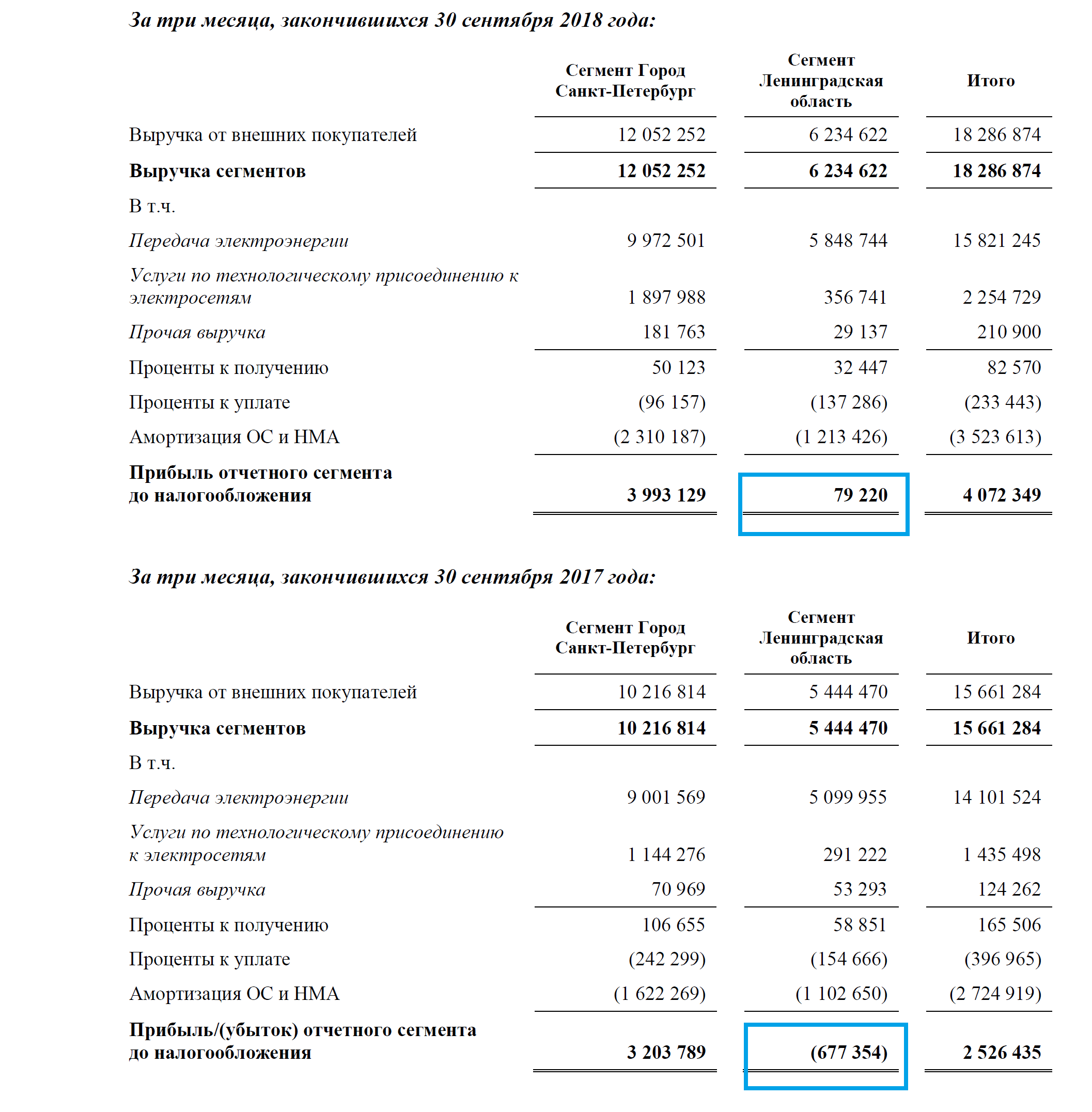

Нам как акционерам префов важен рост прибыли по РСБУ.

Год назад областные дочки давали убыток, то сейчас уже прибыль.

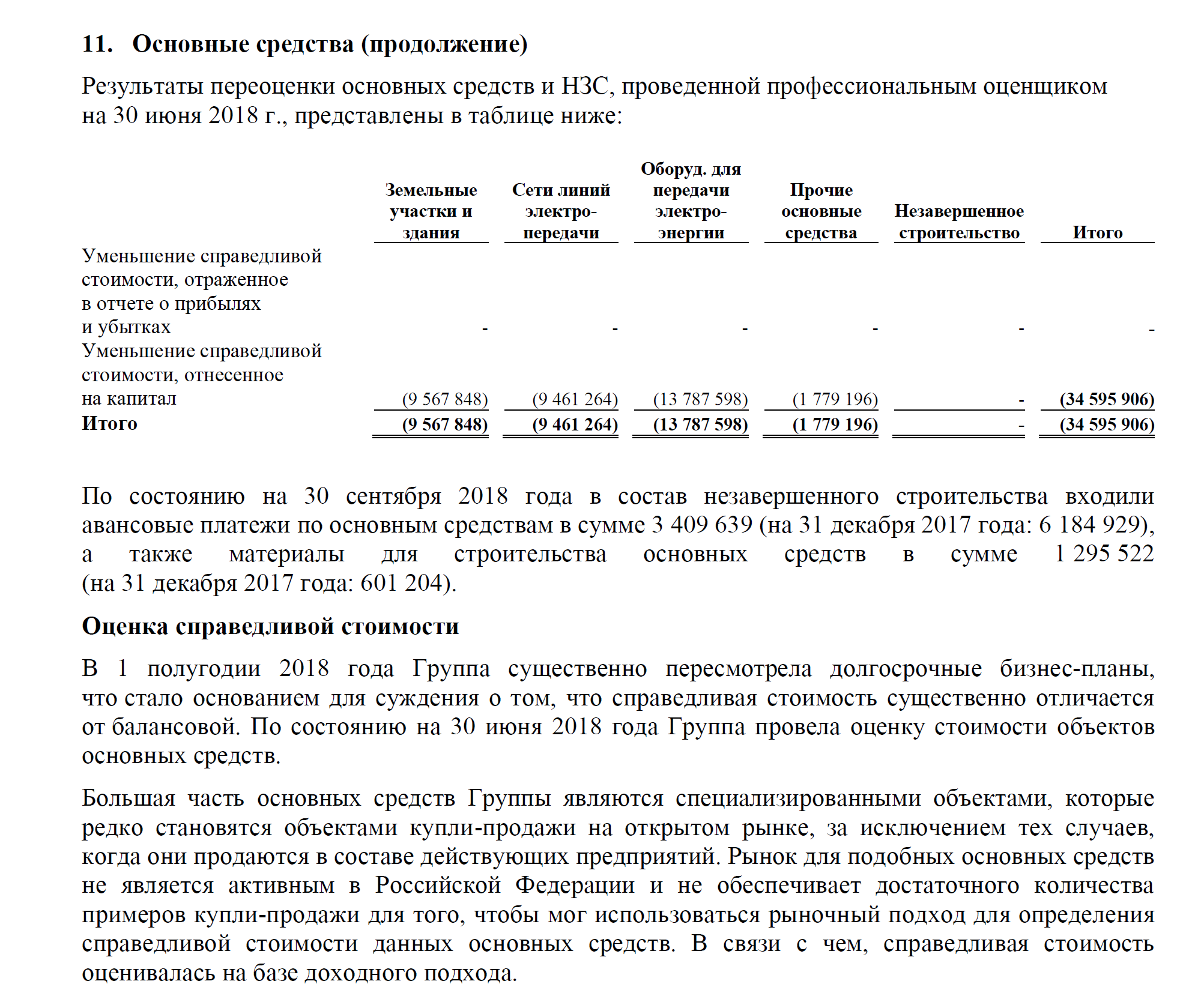

Про переоценку писали в прошлый раз - многие паниковали.

Переоценка основных средств, стандартная процедура перед M&A. Тогда это вызвало дискуссии.

Уменьшился Bv на который некоторые инвесторы все же смотрят. Но это абстрактная величина, тем более для коммунальных компаний.

![]()

Компания была обязан учесть возможно недополучение денег от сглаживания, так как в дочках есть миноры и так выходит справедливая оценка основных средств Ленэнерго, которые могут недополучить часть денег из области, но это не значит, что недополучат.

В качестве базы для расчета потоков по выручке использовались тарифные модели, лежащие в основе утвержденных регуляторами НВВ на 2018 -2020 гг, включающие сглаживание:

по Санкт-Петербургу в сумме 5 636 млн. руб. в 2019 г. и 5 763 млн. руб. в 2020 г.

по Ленинградской области в сумме 4 690 млн. руб. в 2019 г. и 12 725 млн. руб. в 2020 г.;

Анализ чувствительности по существенным допущениям, на основании которых строятся модели обесценения для ПАО «Ленэнерго» на 30 июня 2018 г., представлен ниже:

недополучение и/(или) изменение сроков получения сглаживания в Ленинградской области приводит к дополнительному обесценению в сумме до 21 095 665;

недополучение и/(или) изменение сроков получения сглаживания в Санкт-Петербурге приводит к дополнительному обесценению в сумме до 11 224 649;

увеличение ставки дисконтирования на 1% приводит к дополнительному обесценению по Группе в сумме 3 313 603;

На движение денежных средств, а также на показатель чистой прибыли за отчётный период переоценка основных средств не повлияла.

Дополнительно про Таврический. К 2022 он станет частью банка МФК Михаила Прохорова.