12.03.2018, 10:52

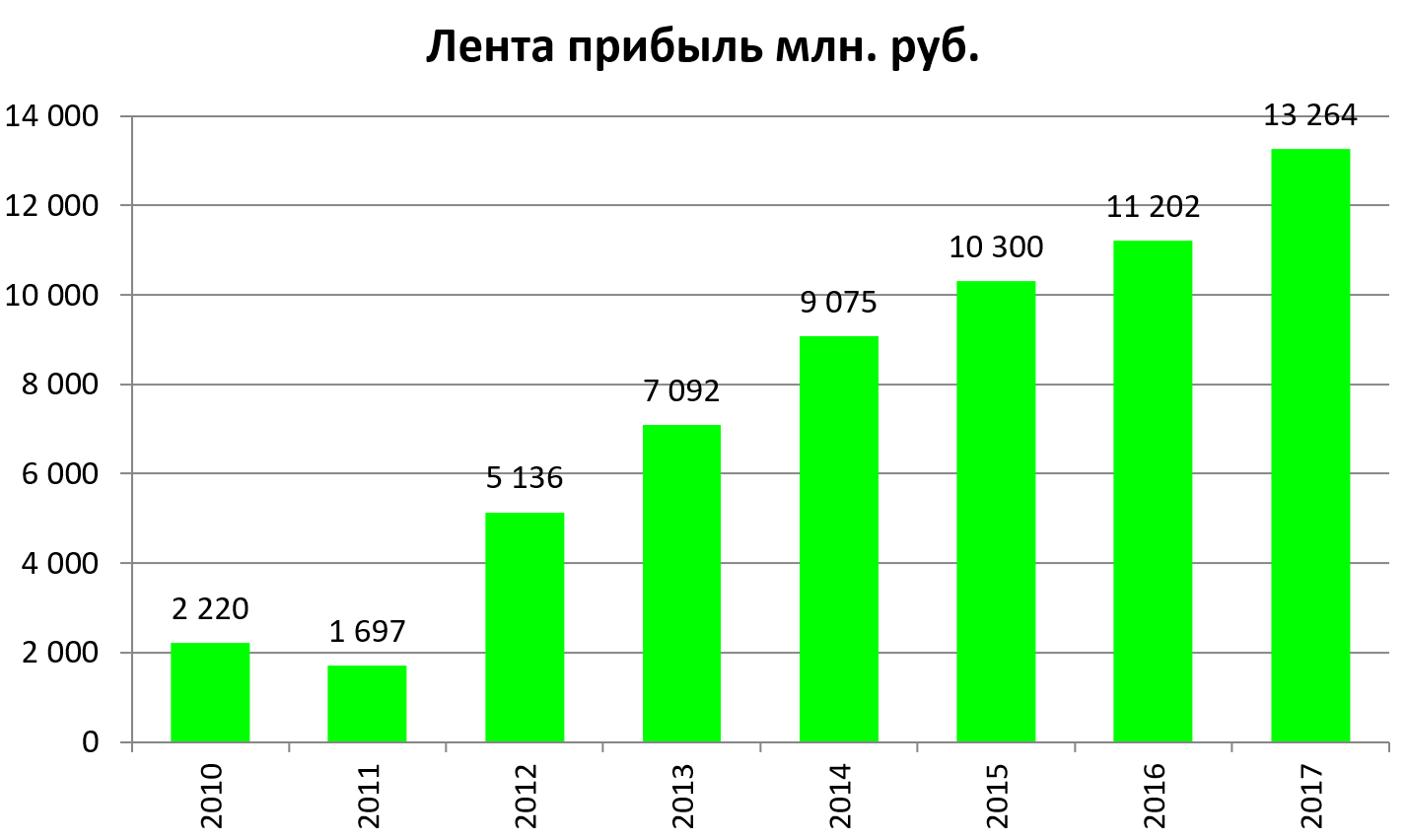

“ЛЕНТА” В 2017Г УВЕЛИЧИЛА ЧИСТУЮ ПРИБЫЛЬ ДО 13,3 МЛРД РУБ.- ВЫШЕ ПРОГНОЗА

“ЛЕНТА” В 2018Г ПЛАНИРУЕТ ОТКРЫТЬ 20 ГИПЕРМАРКЕТОВ И 50 СУПЕРМАРКЕТОВ - КОМПАНИЯ

КАПЗАТРАТЫ “ЛЕНТЫ” НА 2018Г ЗАПЛАНИРОВАНЫ НА УРОВНЕ 30-35 МЛРД РУБ. - КОМПАНИЯ

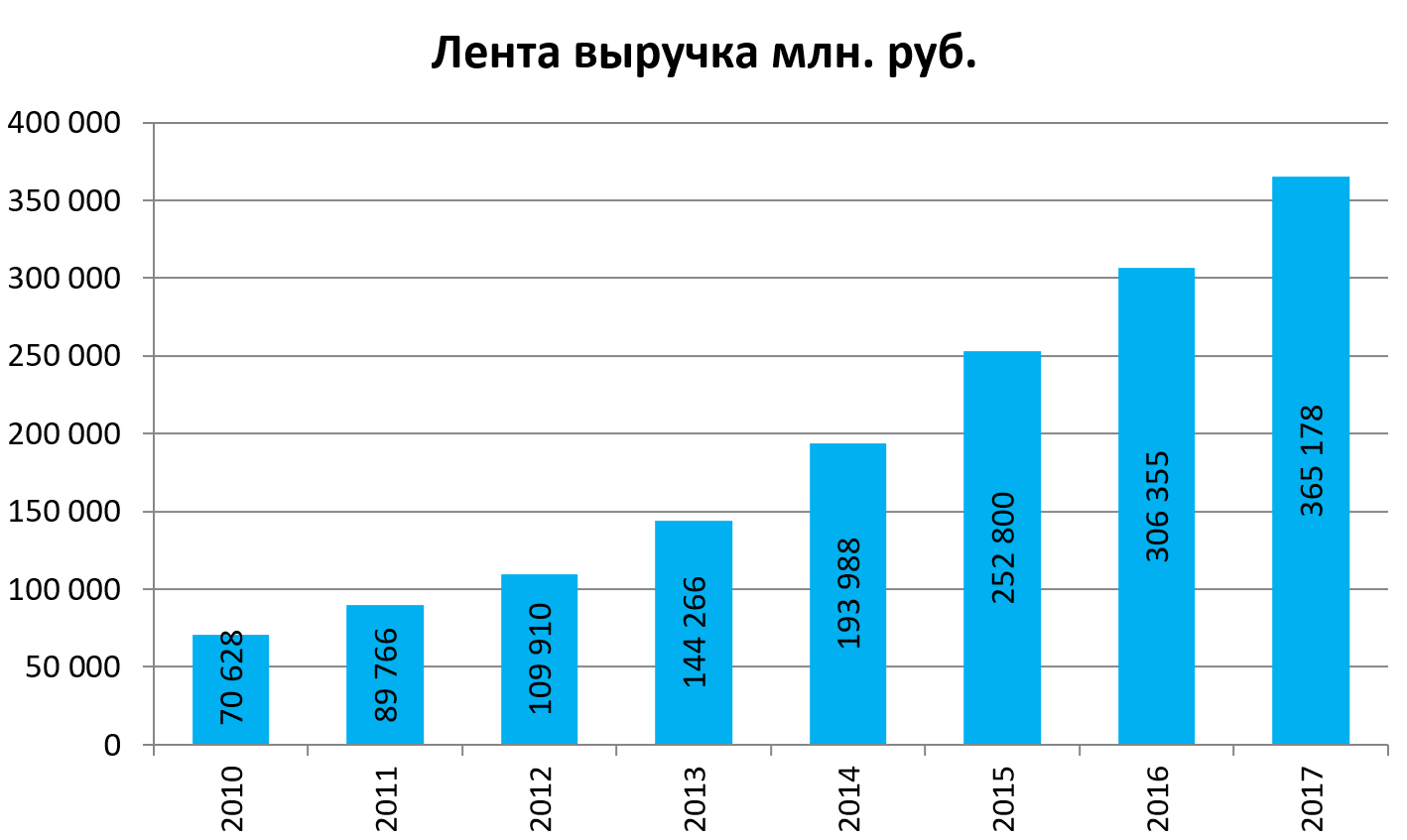

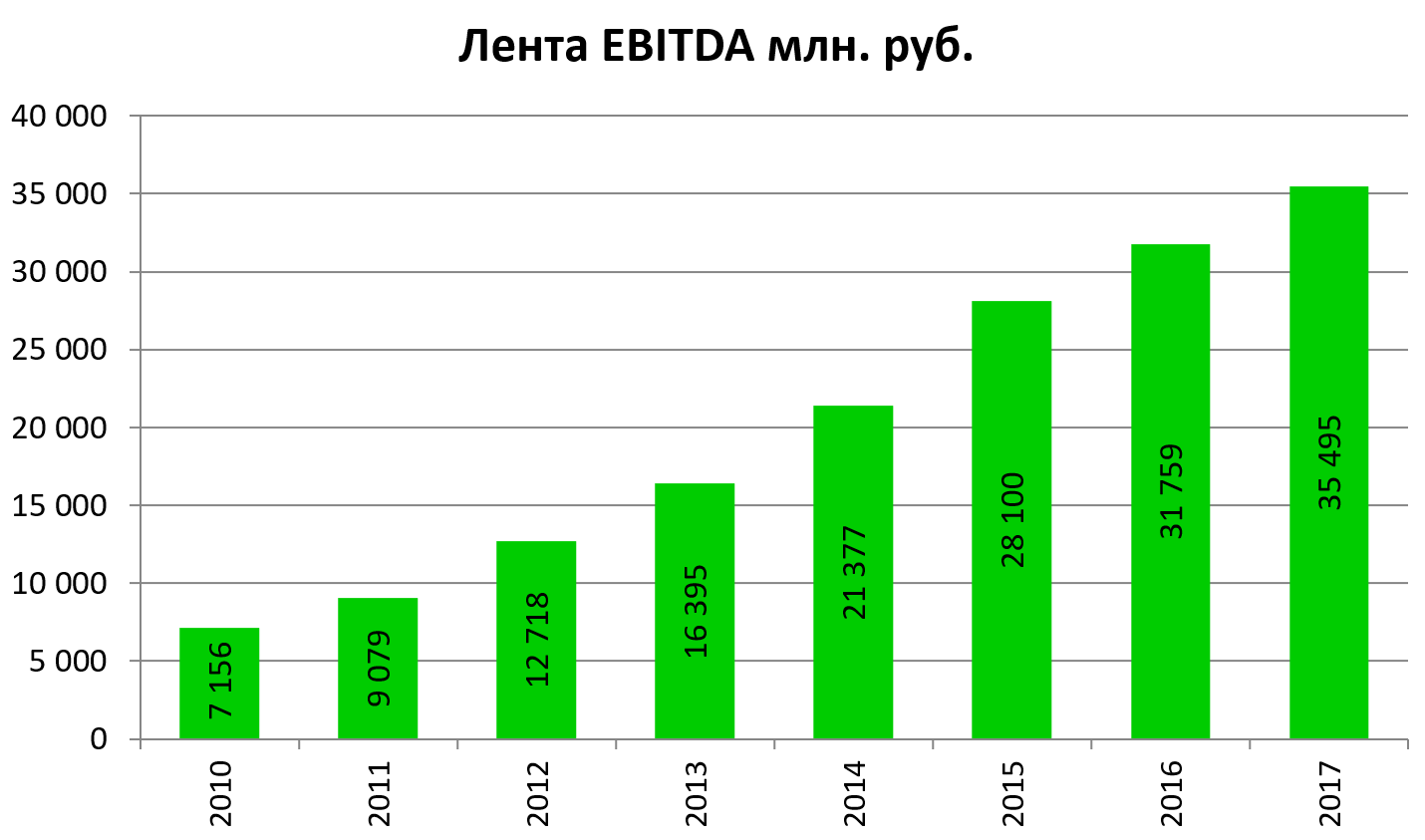

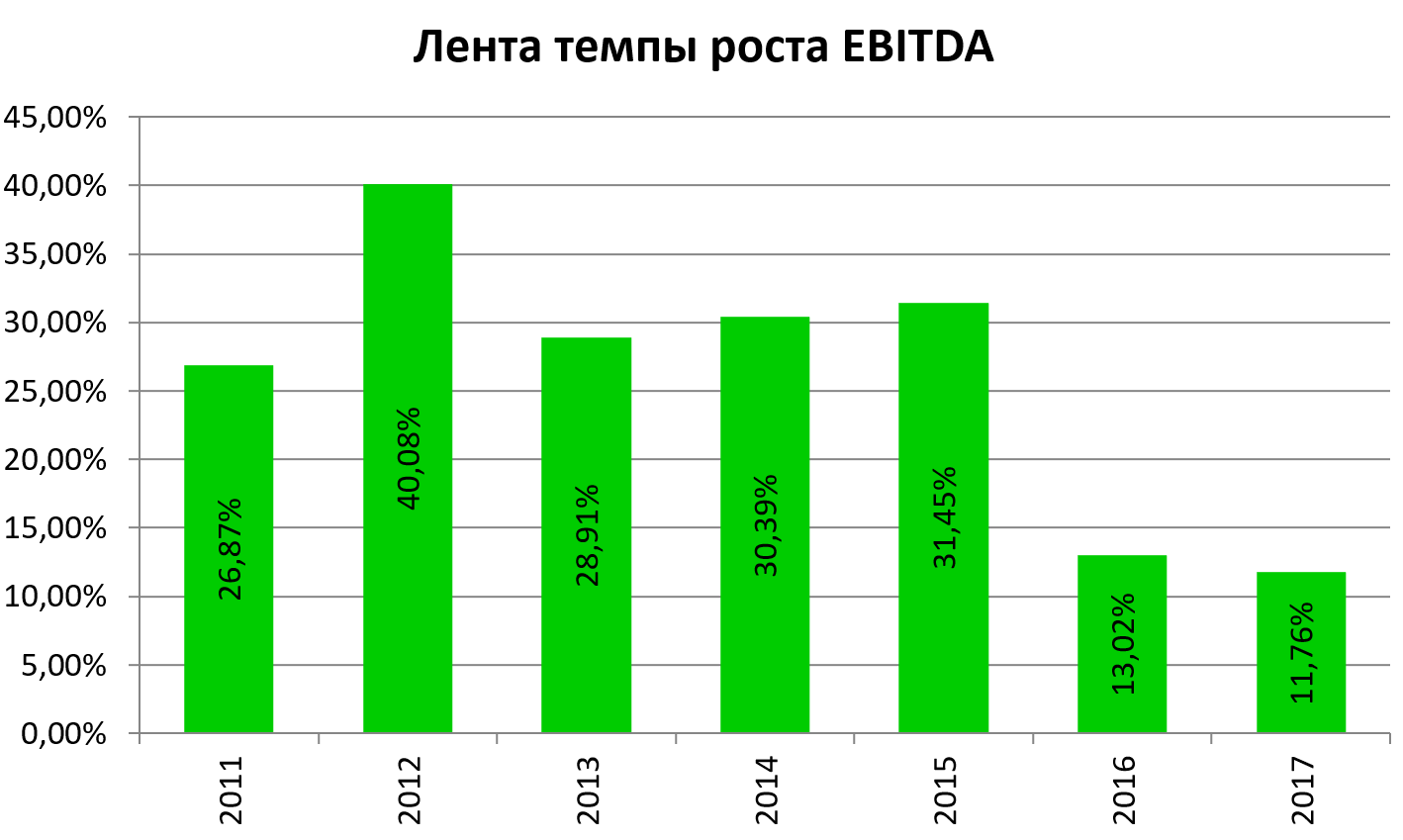

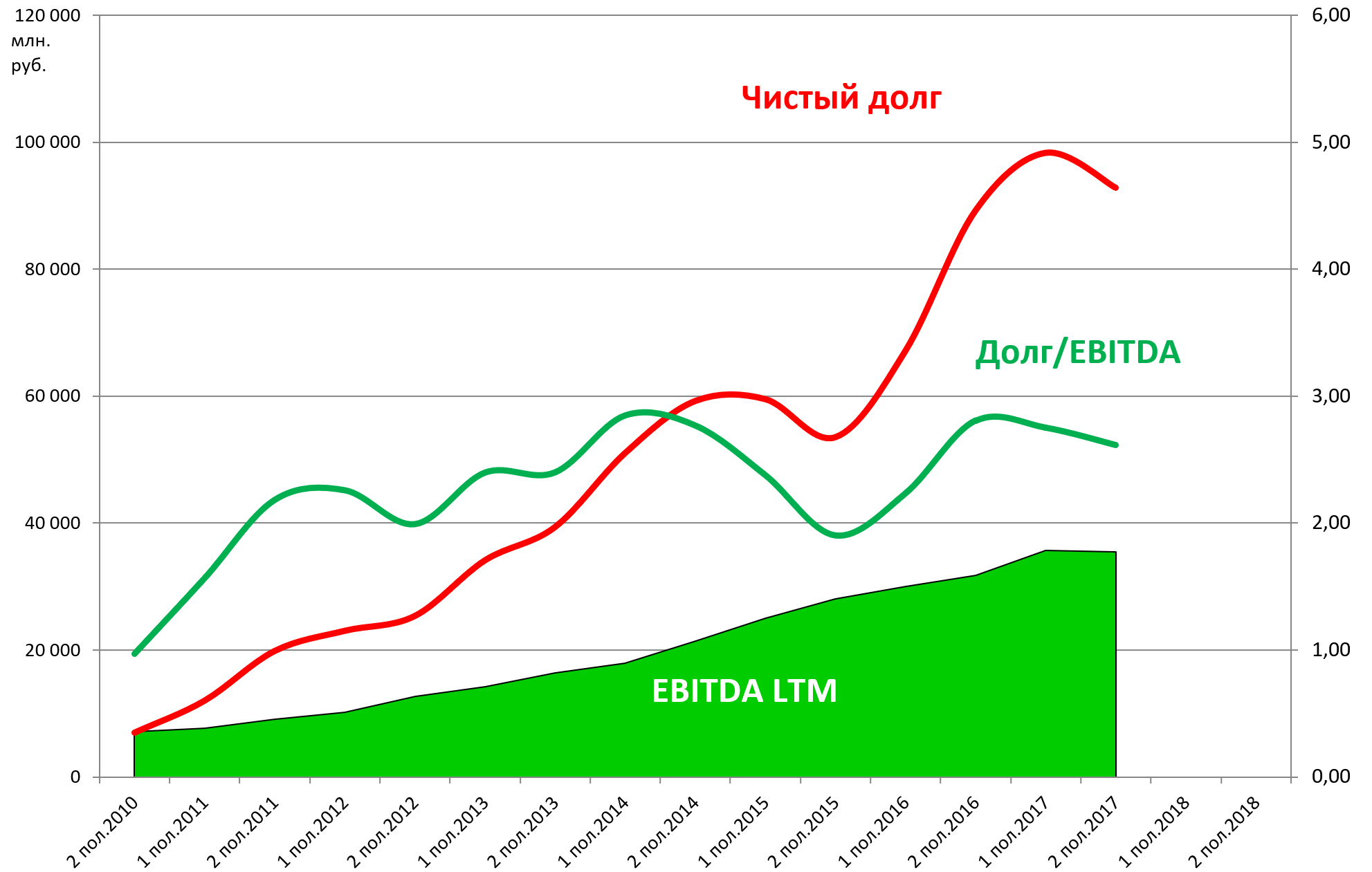

В можете заметить, что несмотря на M&A, Лента замедляется.

Это хорошо видно, если мы сравним прошлое 2-е полугодие и это.

А ведь оно уже учитывает рост сети и поглощения.

Мы можем сделать вывод, раз CAPEX в 2017 снизился, то и роста EBITDA нет - крайне опасная бизнес-модель.

Удивительно, что мы читаем в Интерфаксе “прибыль превзошла ожидания”.

Менеджмент оптимистичен и горд.

Lenta’s Chief Executive Officer, Jan Dunning said:

“Once again, Lenta delivered strong growth and profitability in 2017, with sales up 19% and an EBITDA margin of 9.7% - against the back-drop of a challenging market environment.

We continued to make progress with improving supplier conditions and supply-chain efficiency combined with strict cost control, although this came in combination with growing promotion share and a deflationary environment. During 2017, Lenta’s management team launched a series of initiatives including improvements in assortment, marketing and communication to support sales and these have started to pay off, delivering an uplift in sales growth and positive operating leverage. We will continue and build on these initiatives as well as driving efficiency still further, improving our competitiveness and the returns on new stores. All this, combined with stabilization of the economy makes us confidentthat Lenta will be able to sustain strong growth and market-leading profitability in 2018.

The Company will to continue organic expansion in hypermarket and supermarket formats. Our past acquisitions have proven to be very successful and we will continue looking for value accretive opportunities in parallel with organic growth”.

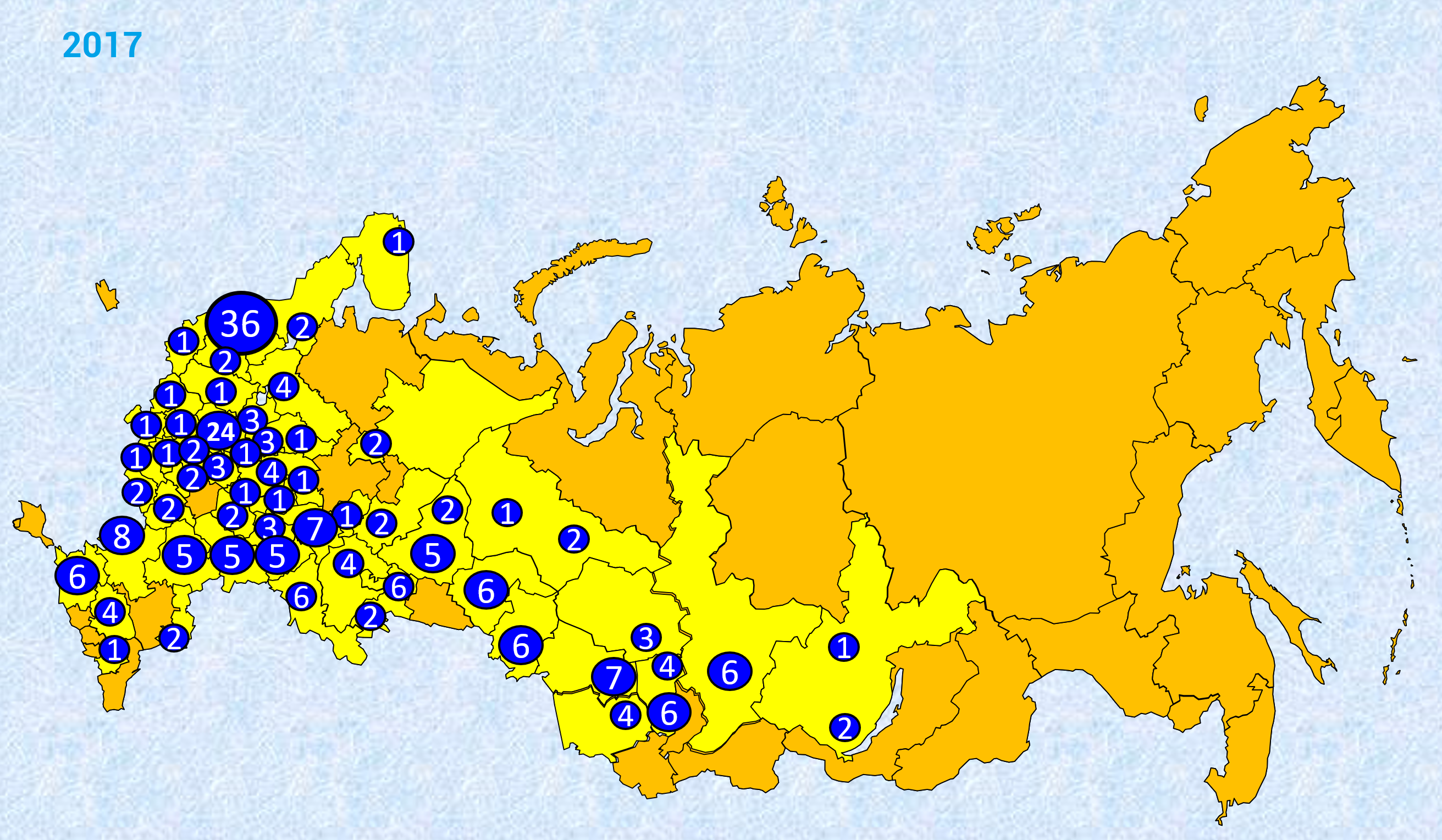

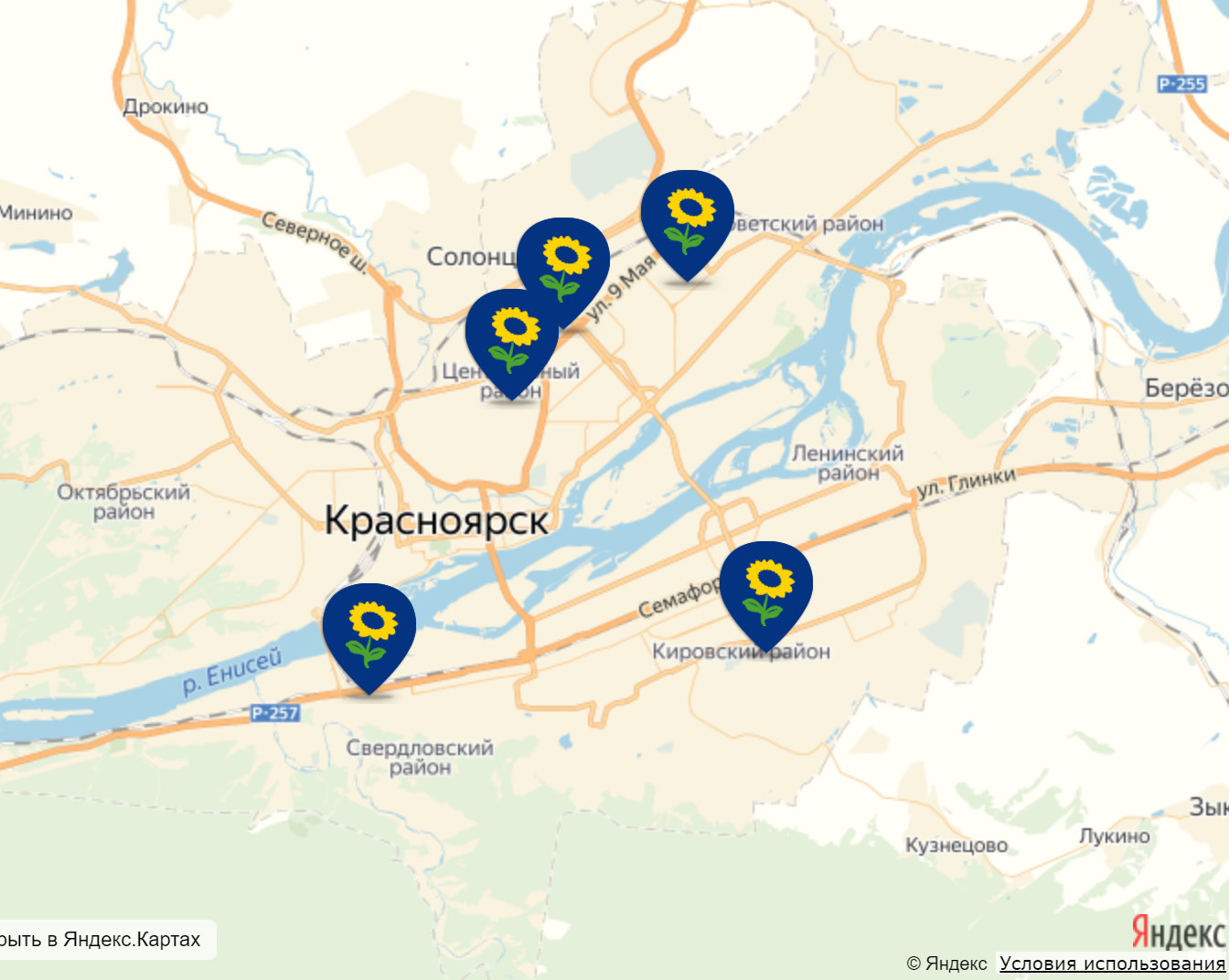

Традиционная карта Ленты.

Большой скачок в Москве и СПб.

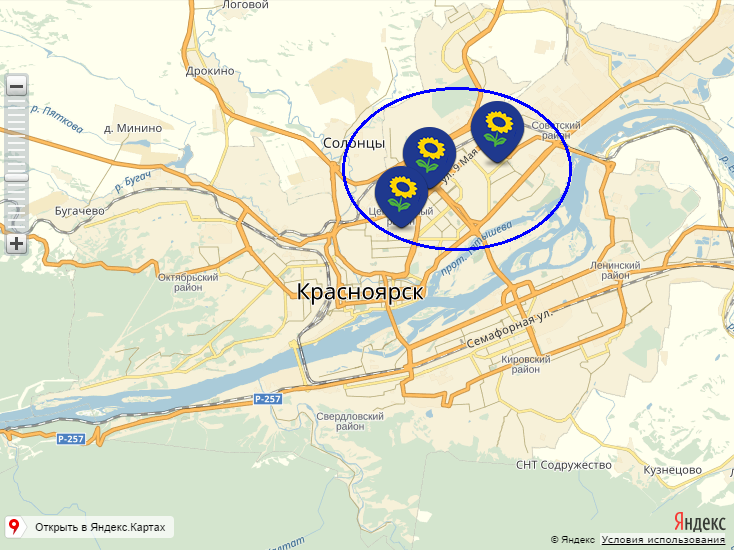

Вот реальный пример Красноярска 2016 и 2017.

Открыли две Ленты на другом берегу.

Долг/EBITDA почти без изменений.

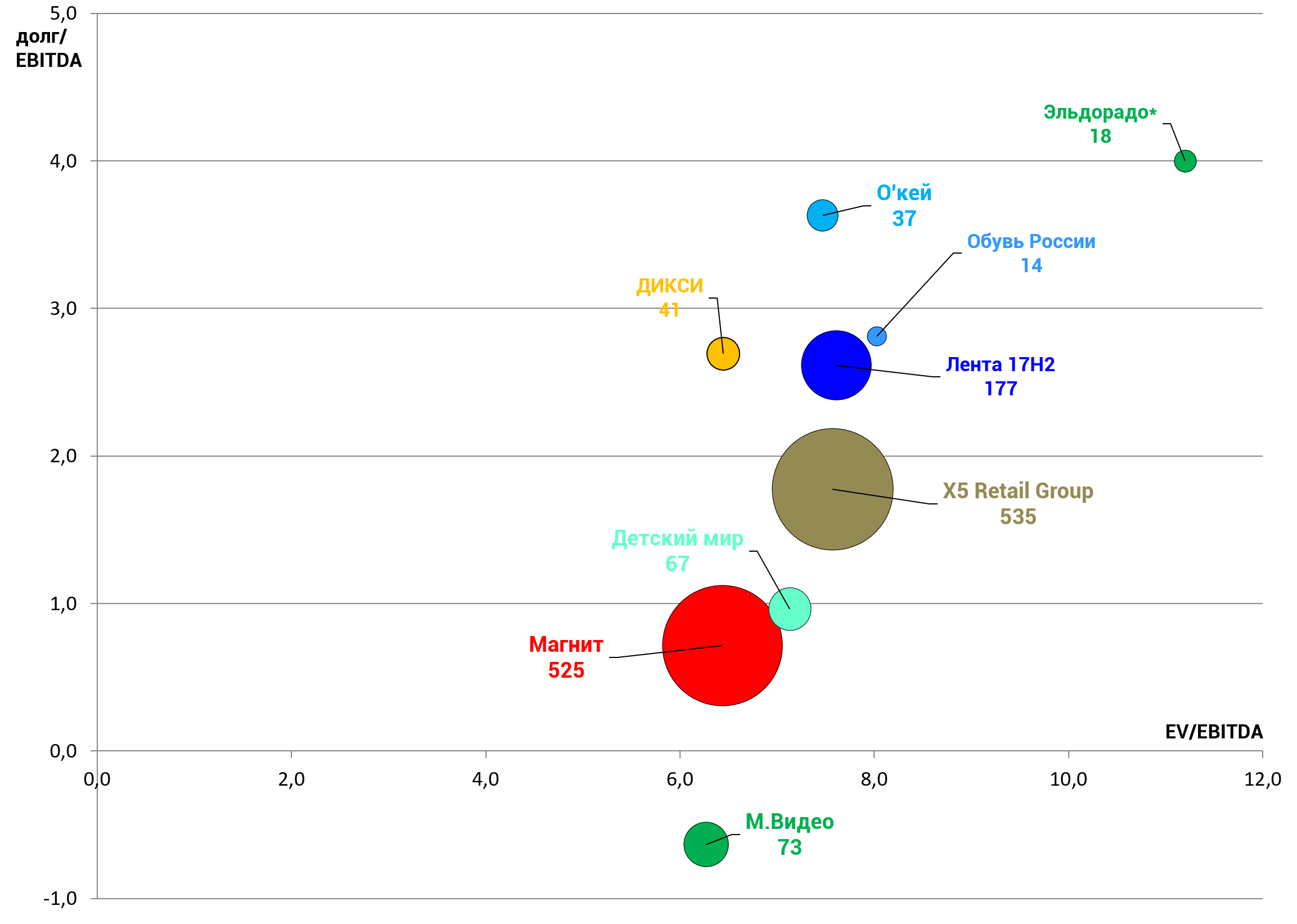

EV/EBITDA = 7,6

P/E = 13,4

долг/EBITDA = 2,6

Итак компания стоит дорого. В секторе есть дешевый Магнит без долга и не дорогой ДМ растущий быстрее.

Они пишут “откроем еще 20 гипермаркетов и 50 супермаркетов и немного M&A и потратим на это 30-35 млрд. руб.”

При EBITDA в 35 млрд. и долге в 93 млрд. мы можем прикинуть, что надо будет платить проценты миллардов 10 и налоги, а это значит, что Net Debt будет выше 100 млрд., а EBITDA, с учетом обострения конкурентной борьбы и контратаки Магнита, будет 40 млрд. в лушем случае.

Ни о каких дивидендах не может быть и речи.

Актив не интересен, хотя экспансия завершается и могут за счет резкого снижения капекса, например в 2019, начать гастить долг и платить дивиденды.