30.08.2018, 14:45

Показатели радуют акционеров, а вот динамика акций не очень.

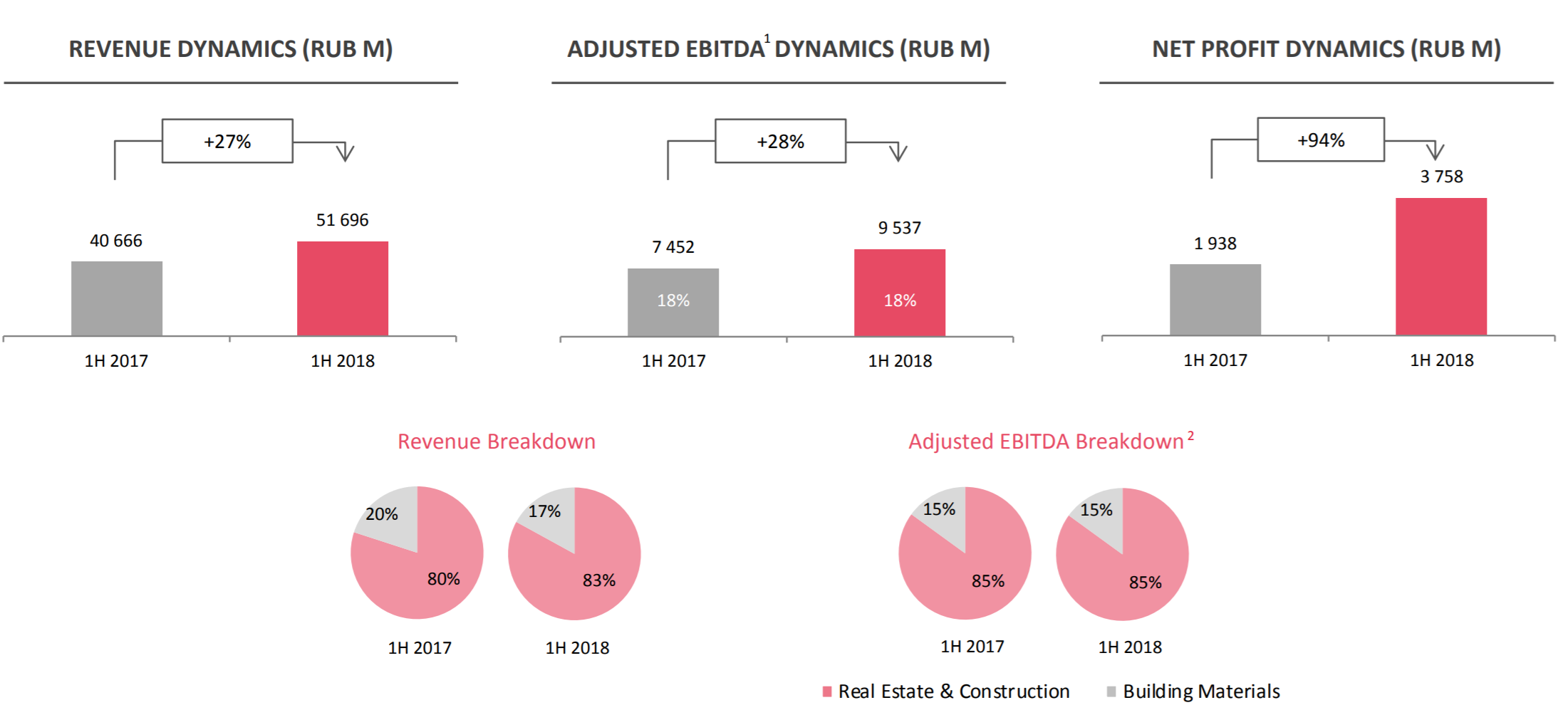

ГРУППА ЛСР В I ПОЛУГОДИИ УВЕЛИЧИЛА ЧИСТУЮ ПРИБЫЛЬ ПО МСФО ПОЧТИ В 2 РАЗА, ДО 3,758 МЛРД РУБ. - ОТЧЕТ

![]()

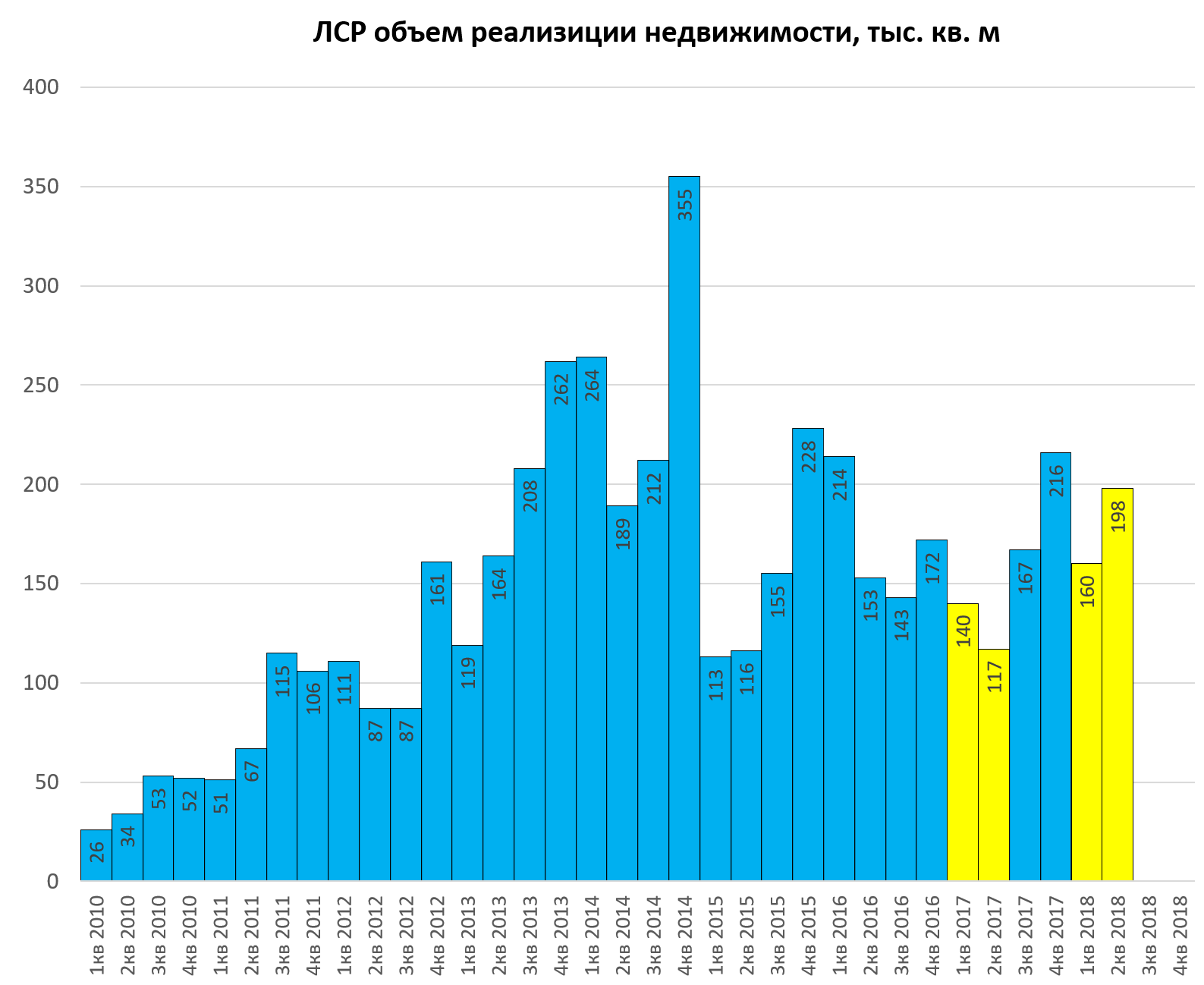

Реализовали недвижимости больше, чем в 2017, но ключевое в этом плане всегда второе полугодие.

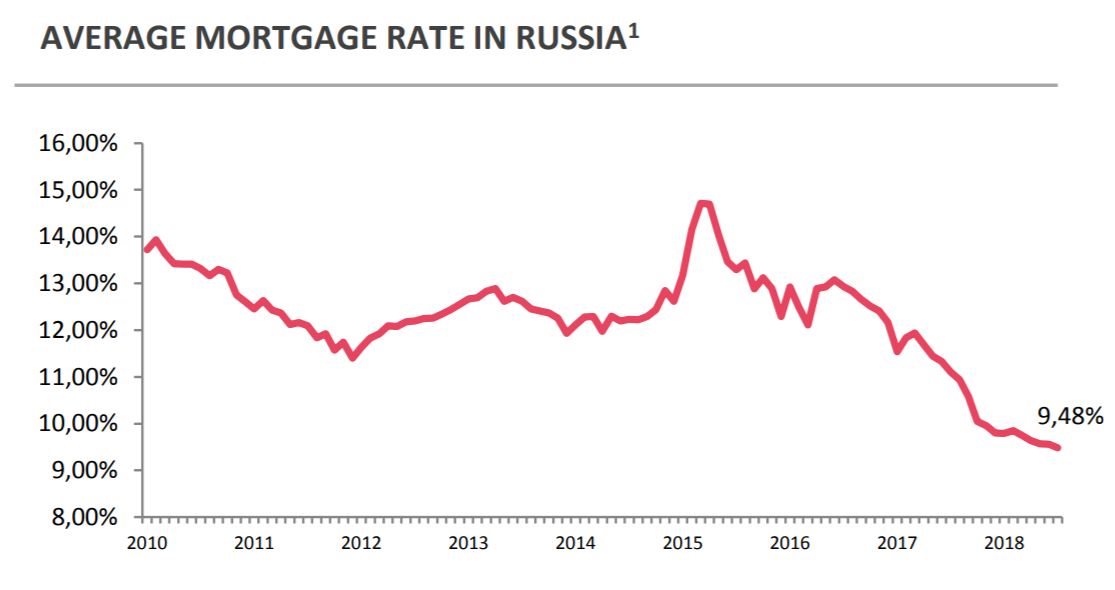

Все покупают квартиры? Низкие ставки по ипотеке радуют?

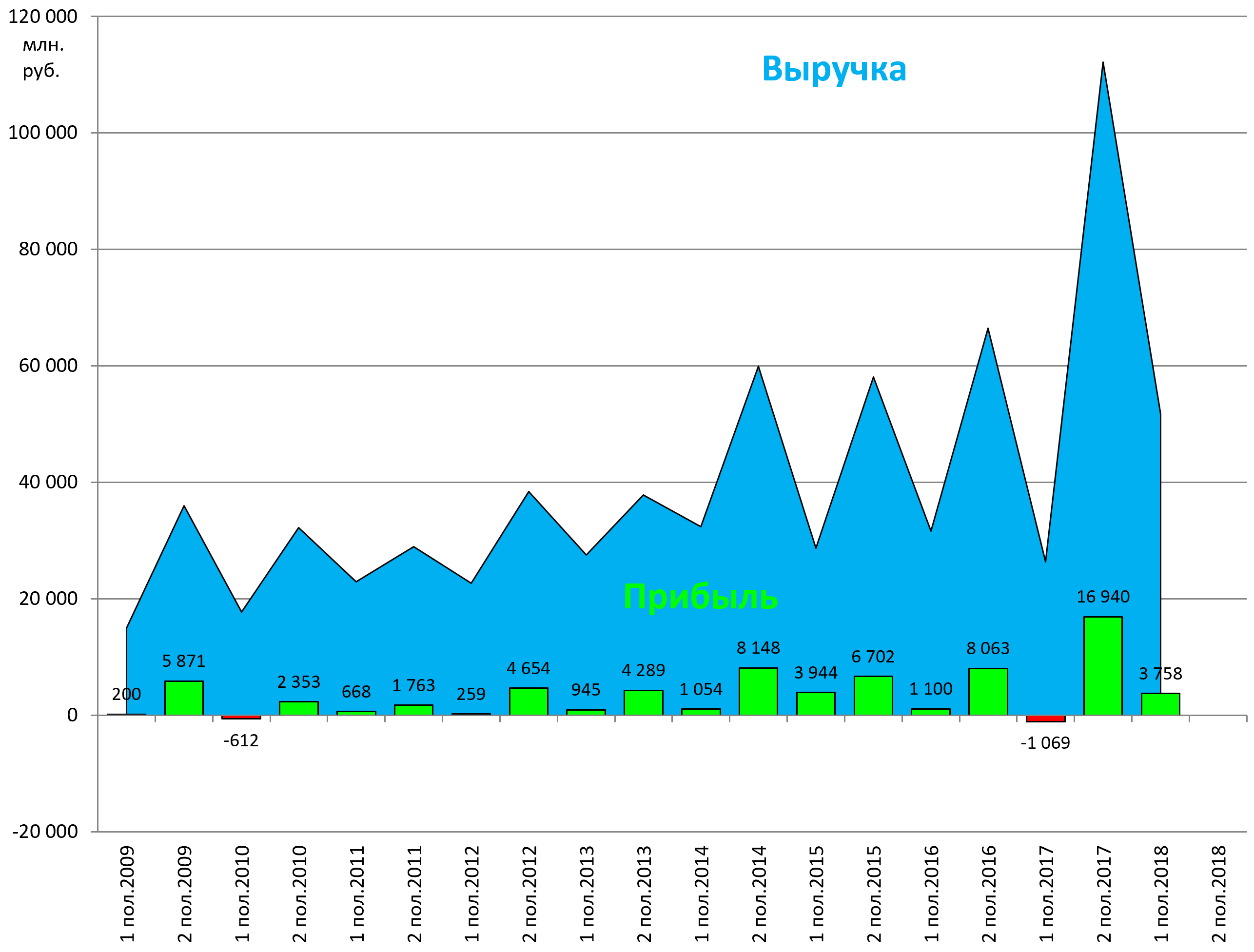

Вероятно из-за этого неплохая прибыль, что нехарактерно для первого полугодия.

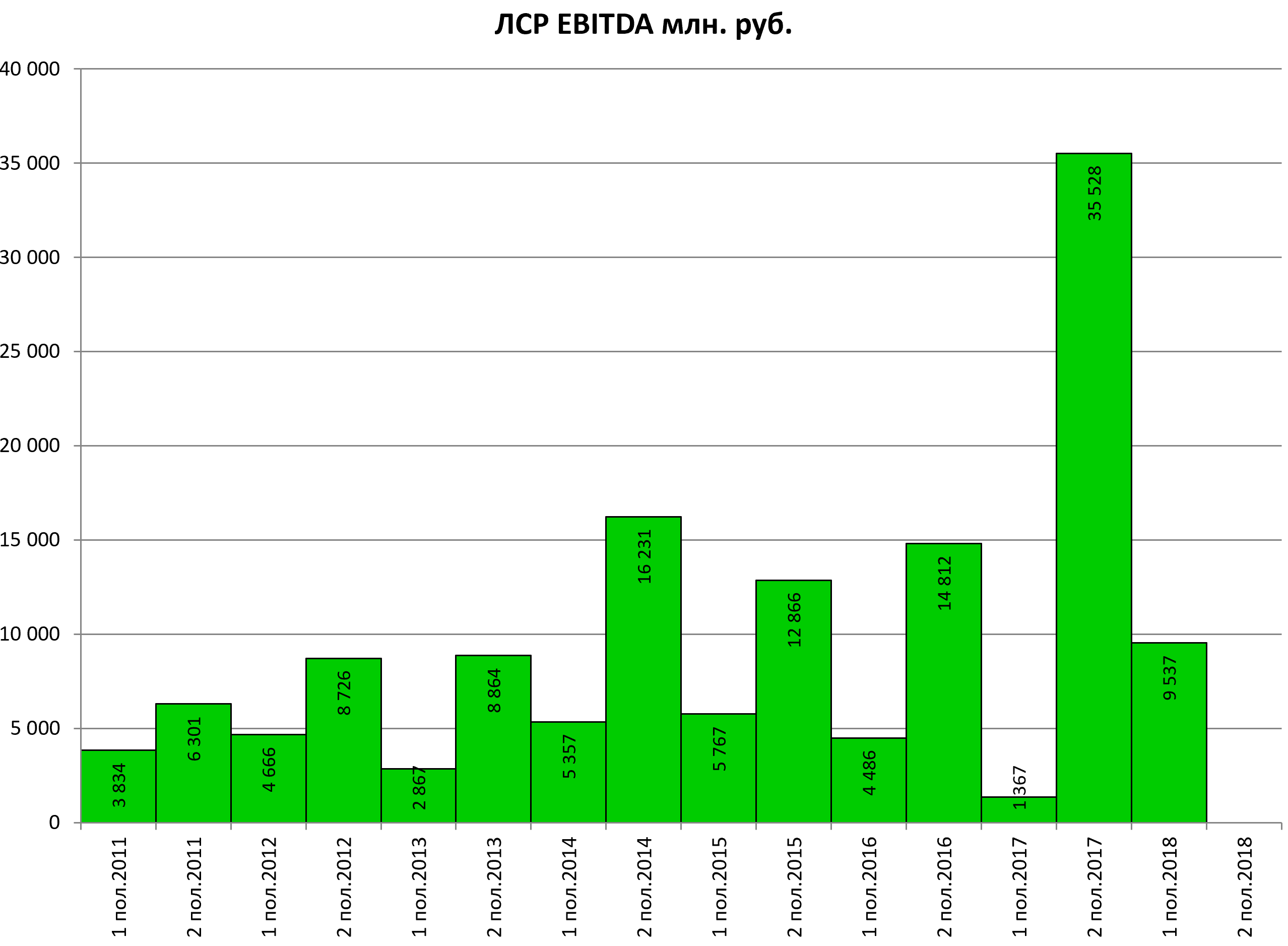

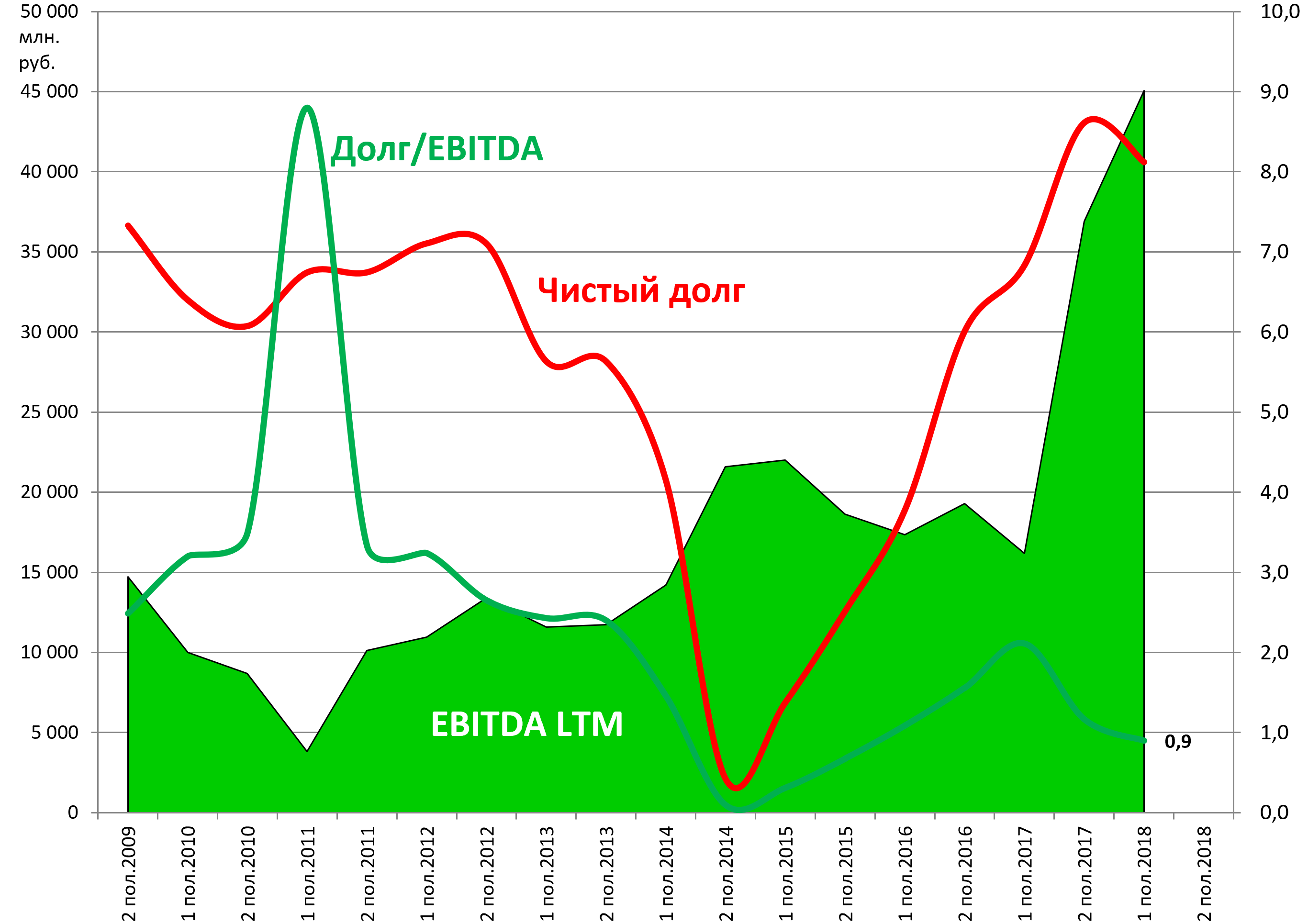

Лучшая EBITDA для первого полугодия.

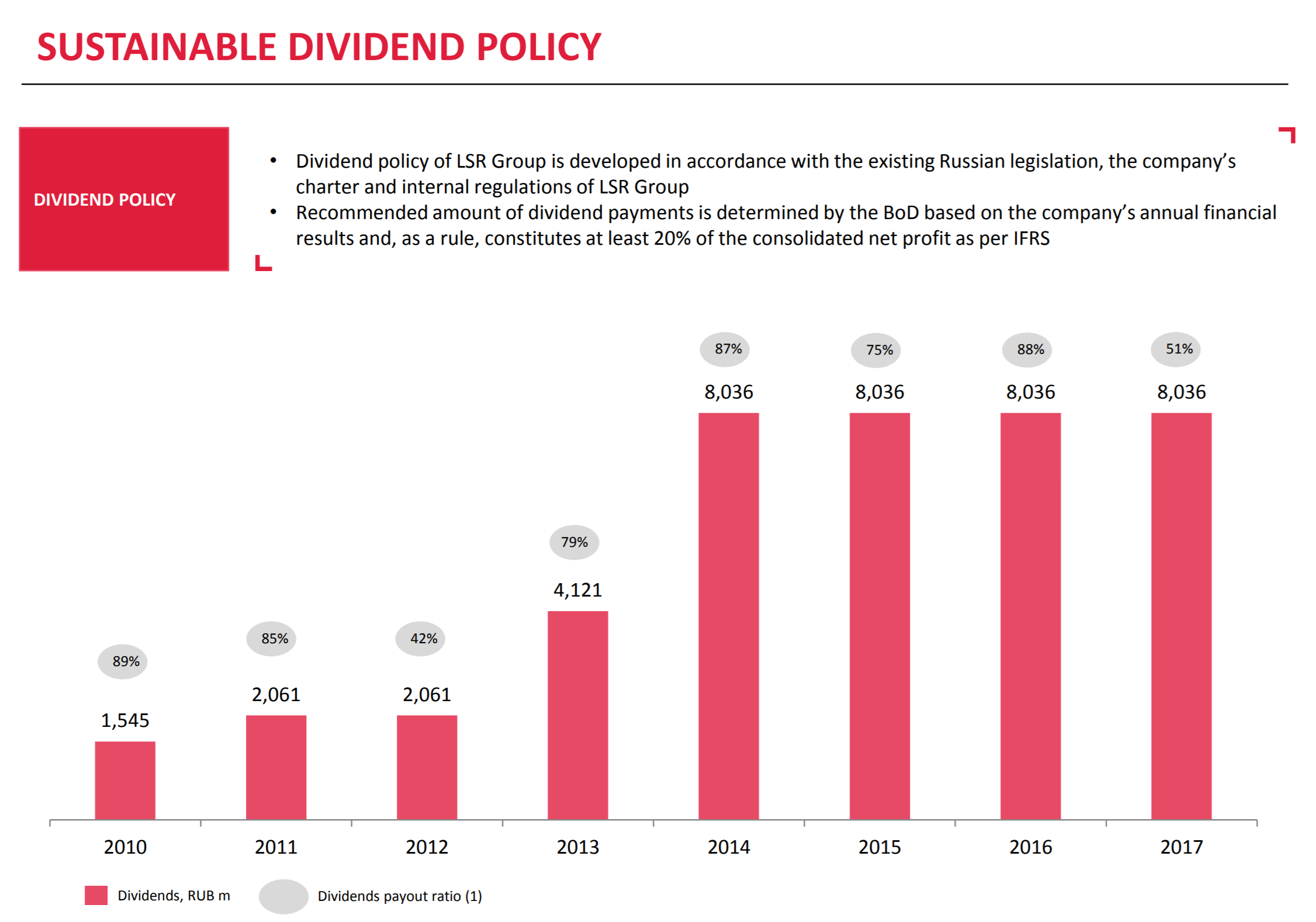

Впервые с 2014 сократился чистый долг. Может отойдут от странной дивполитики?

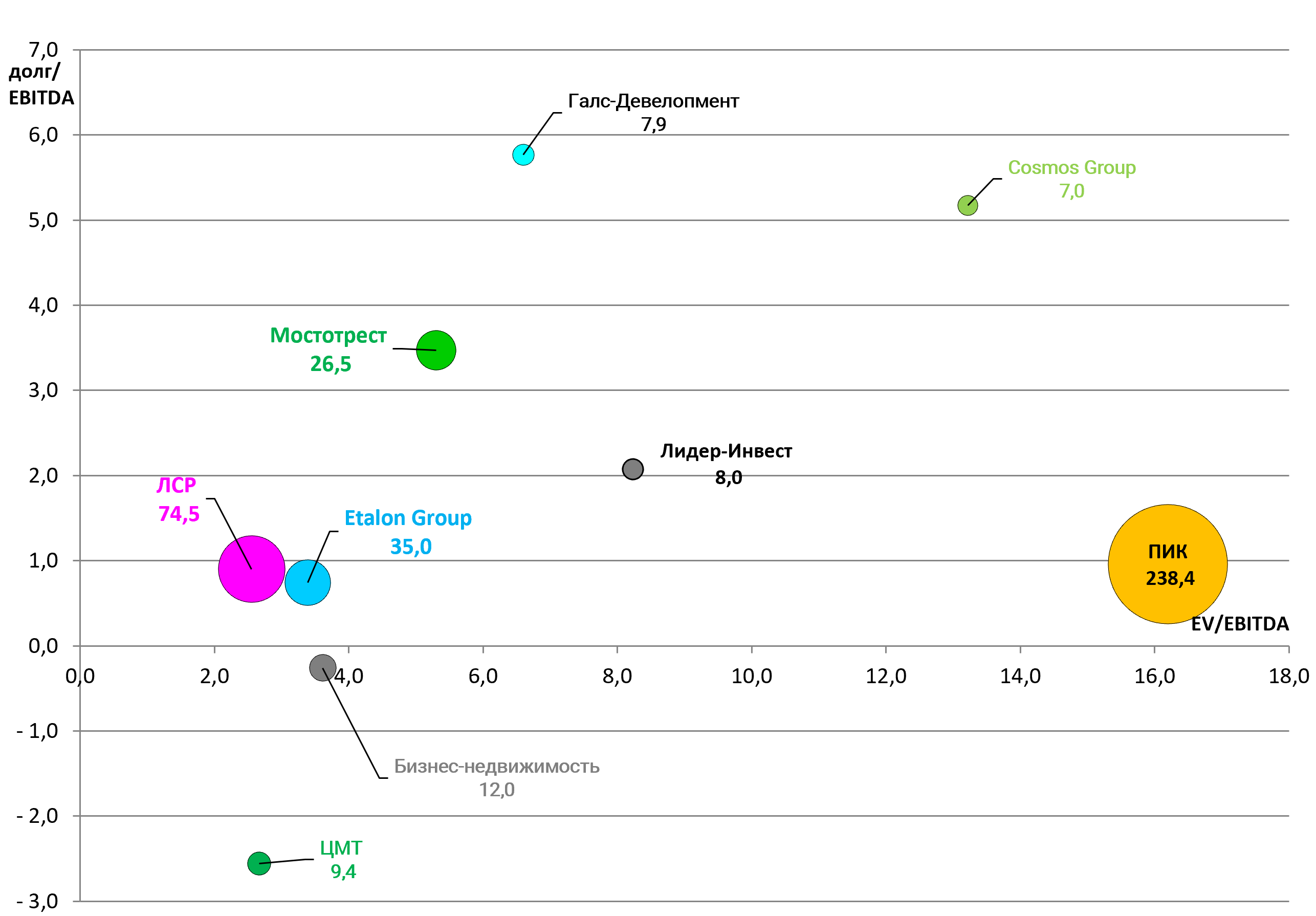

Итак, сенсация, ЛСР стал лучшим активом в секторе!

EV/EBITDA = 2,6

Долг/EBITDA = 0,9

P/E = 3,6

Акционеры:

Акции на днях исключили из FTSE, так что возможно удастся купить подешевле.

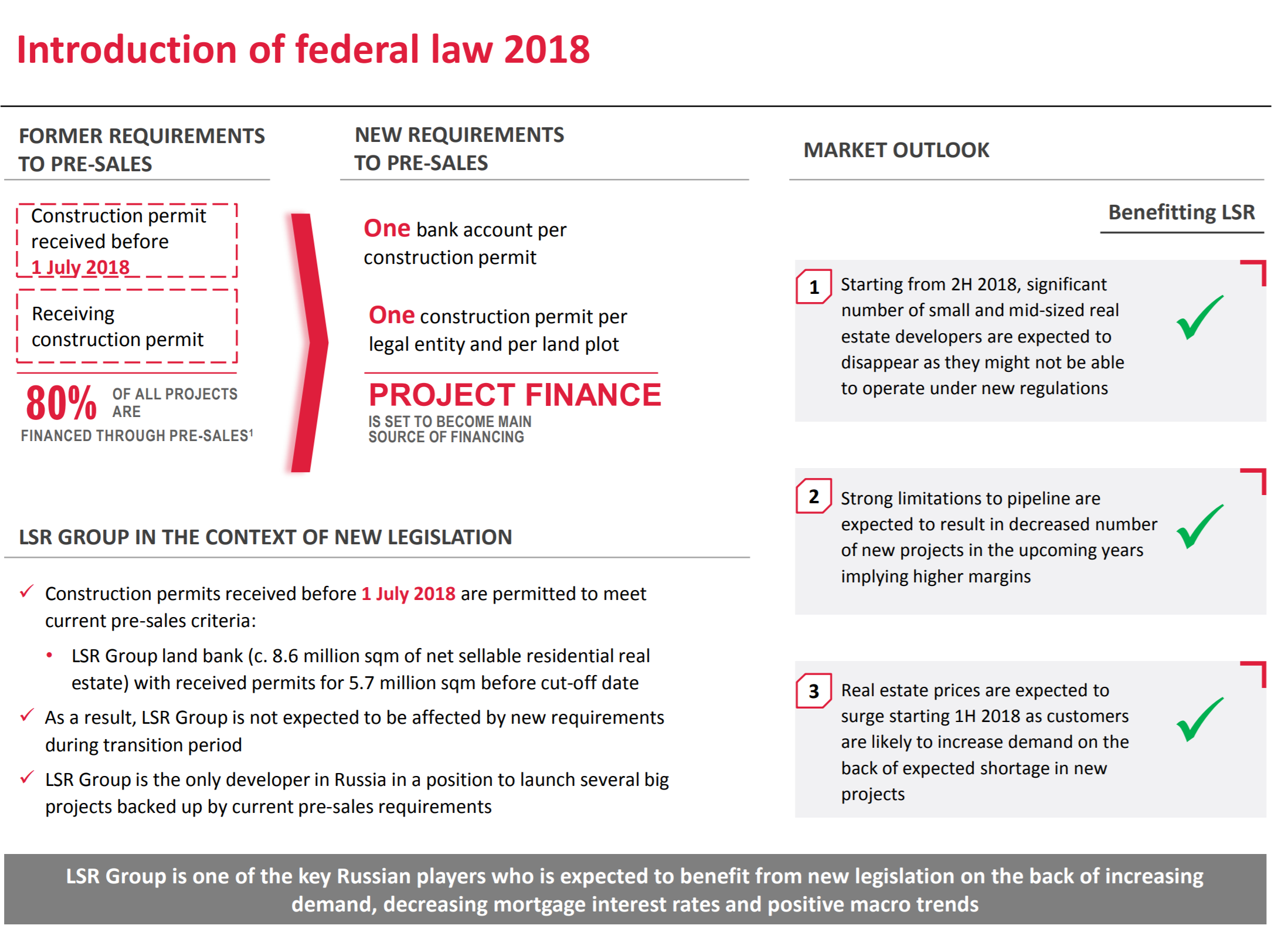

Выигрывают от введения нового закона, получают конкурентные преимущества

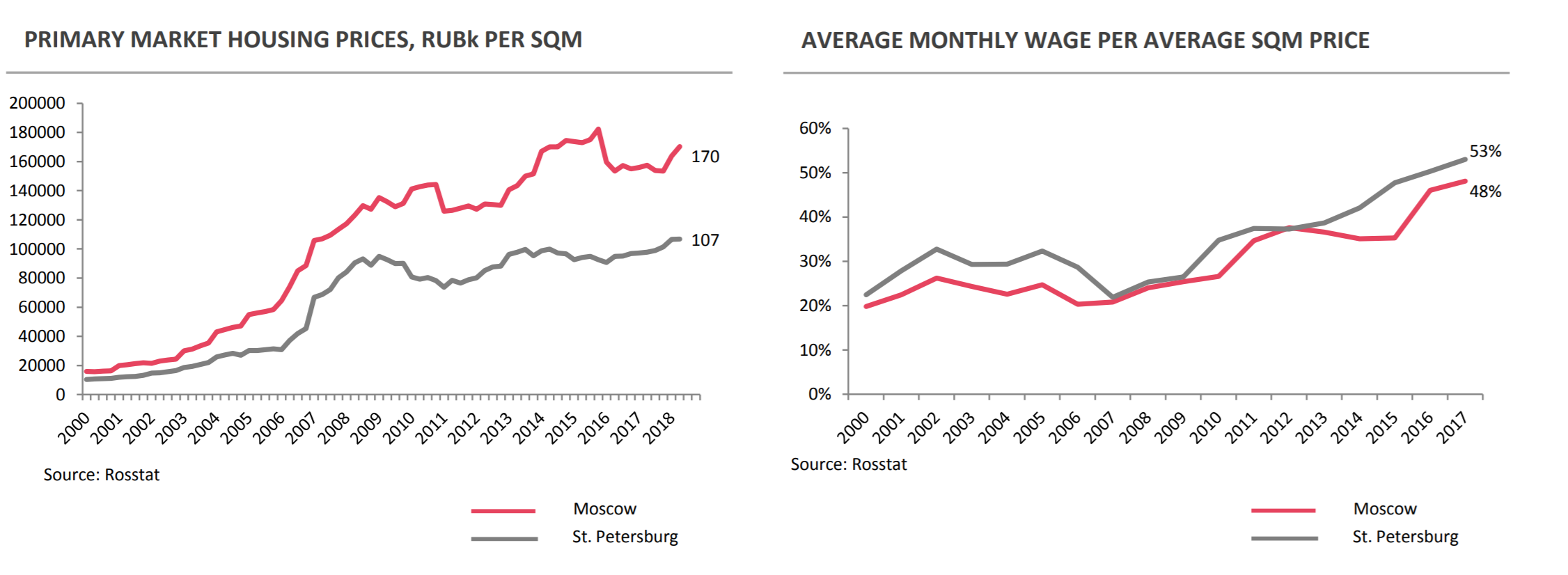

Цены.

Санкт-Петербург исторический пик? Расскажите так ли это?

Фактор доступной ипотеки. Остается после “черного августа”? Наверно, да.

Как и Мостотресте, логика выплаты дивидендов в ЛСР весь странная.

При стандартных 78 руб акции стоят 723 руб. Прекрасный актив.

Включаем в инвестиционный бюллетень. Новый выпуск планируется в понедельник.