28.11.2018, 15:07

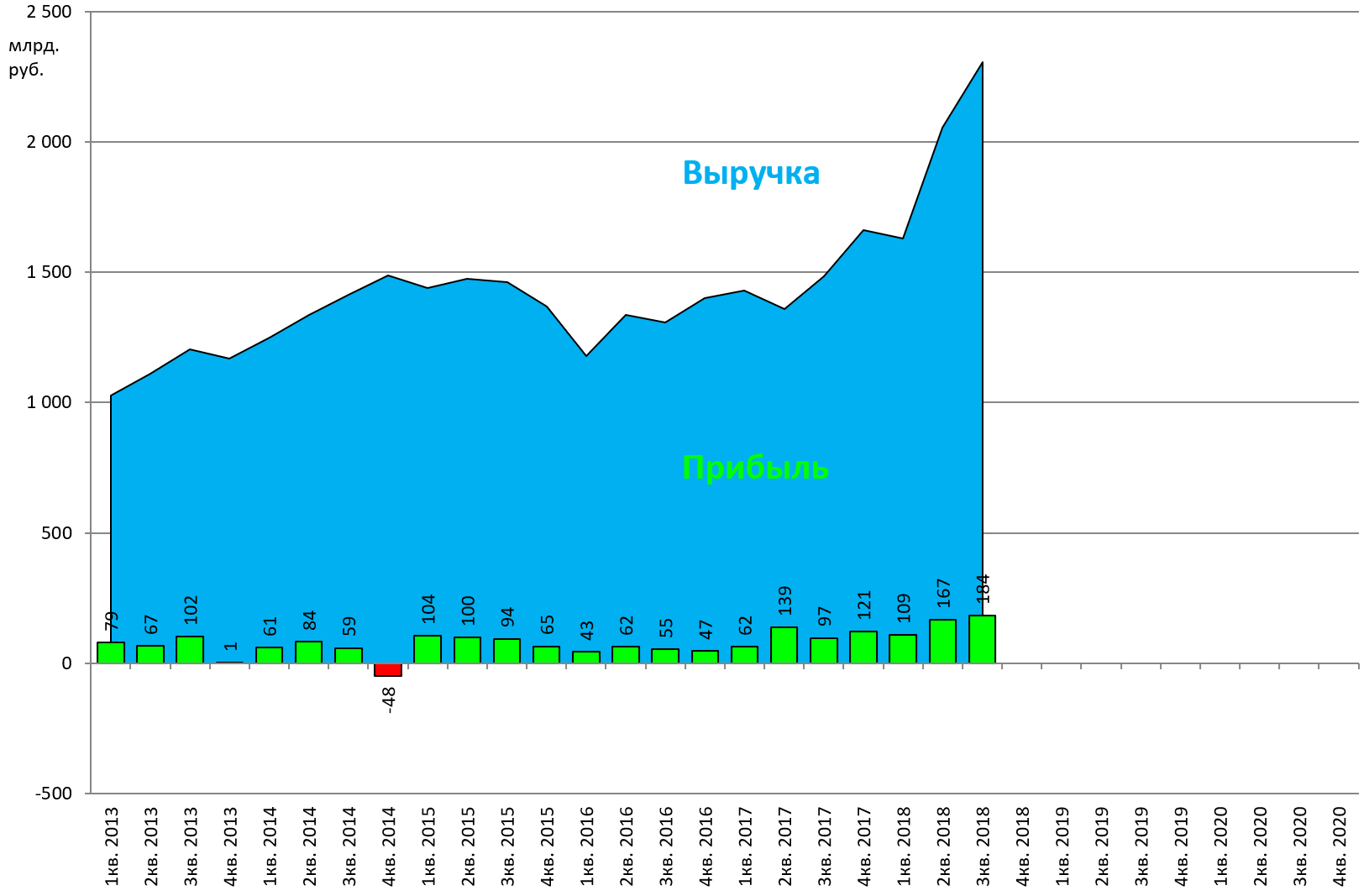

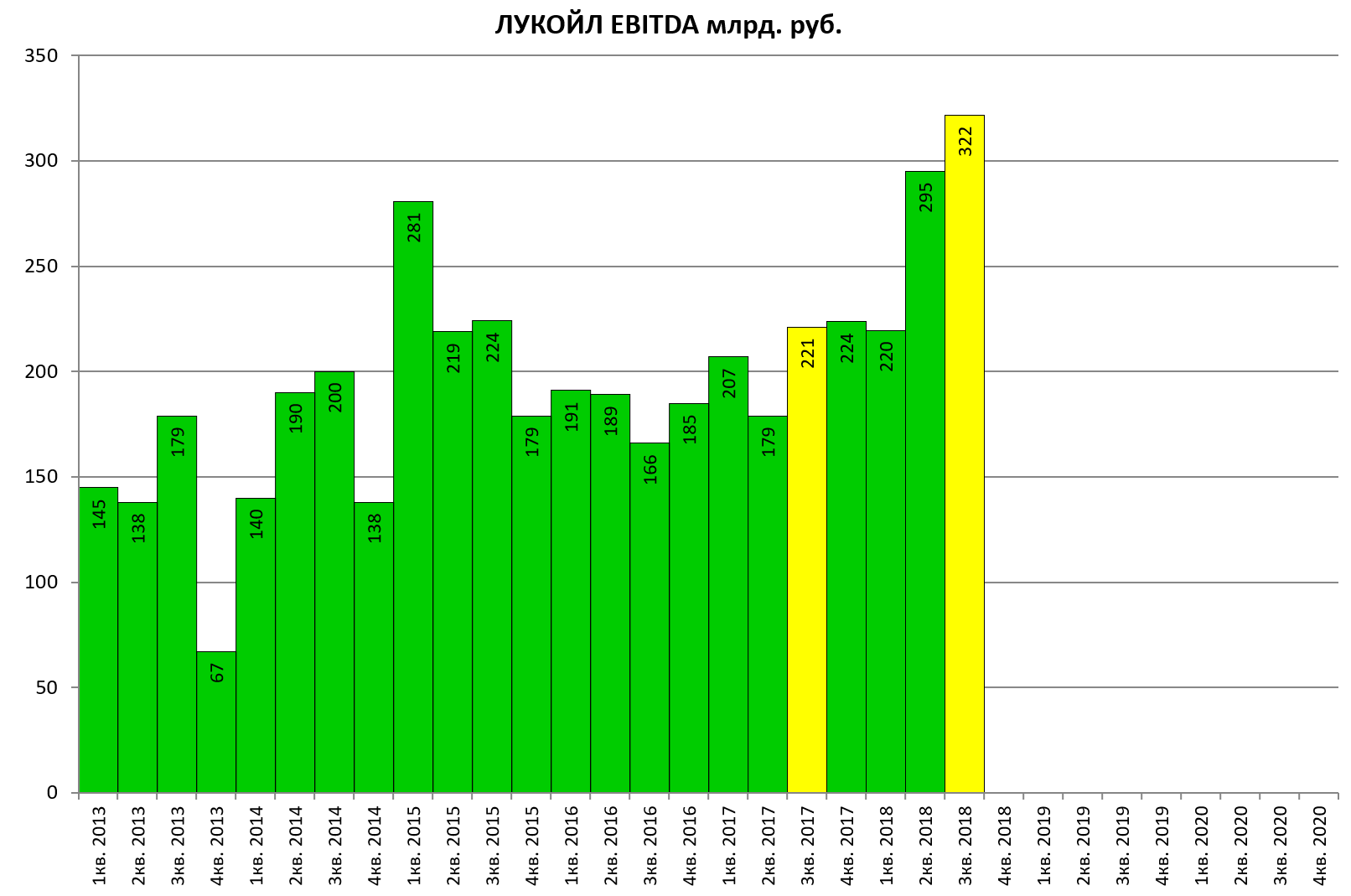

ЧИСТАЯ ПРИБЫЛЬ ЛУКОЙЛА В III КВ. 2018Г ПО МСФО ВЫРОСЛА ПОЧТИ В 2 РАЗА, ДО 184 МЛРД РУБ., НА УРОВНЕ С ПРОГНОЗОМ - НК

ЧИСТАЯ ПРИБЫЛЬ ЛУКОЙЛА ПО МСФО ЗА 9 МЕС. 2018Г ВЫРОСЛА В 1,5 РАЗА, ДО 460 МЛРД РУБ., НА УРОВНЕ ПРОГНОЗА - НК

КАПЗАТРАТЫ ЛУКОЙЛА ЗА 9 МЕС. 2018Г СНИЗИЛИСЬ НА 9,5%, ДО 338 МЛРД РУБ. - НК

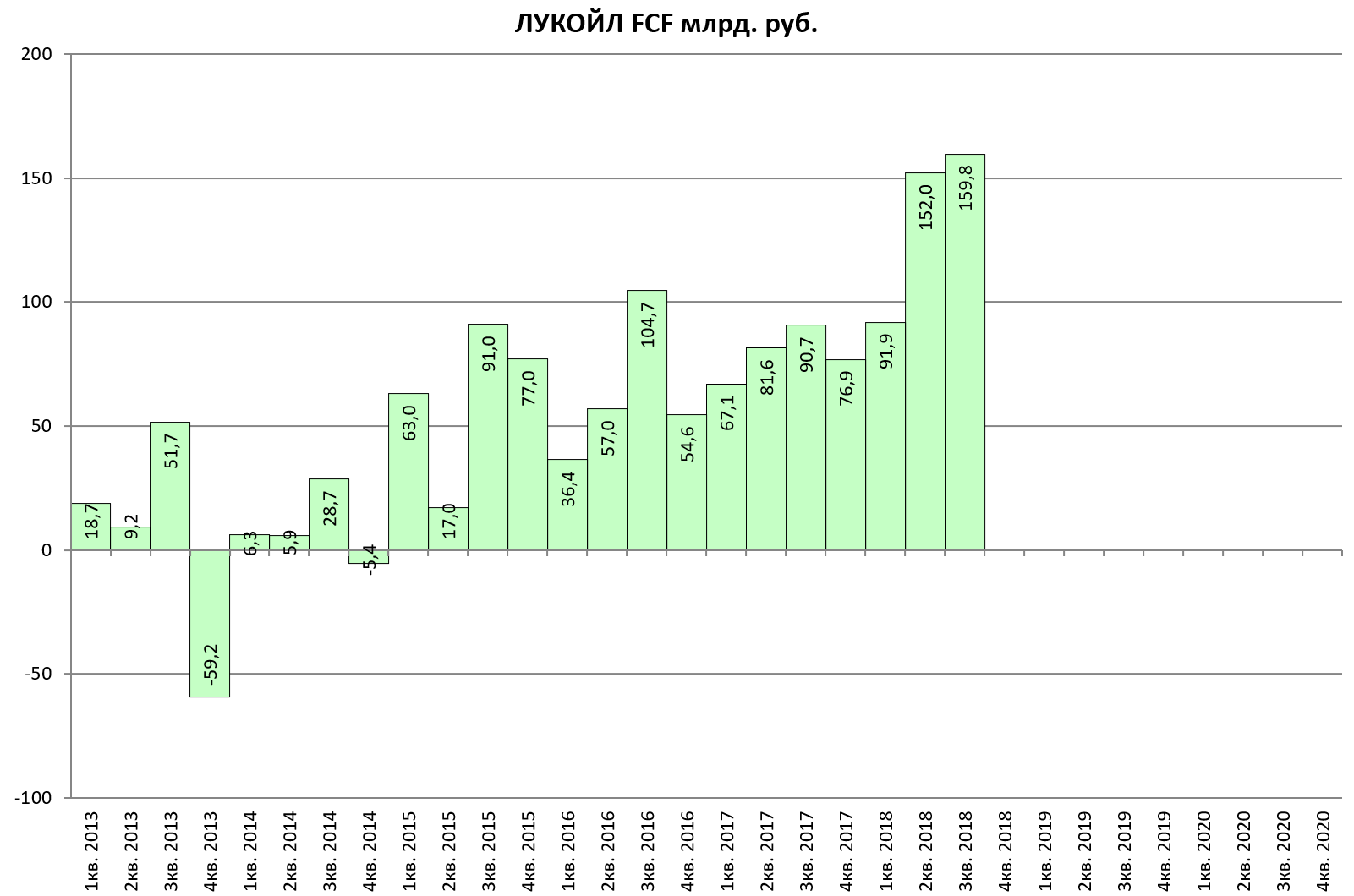

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК ЛУКОЙЛА ЗА 9 МЕС. 2018Г ВЫРОС В 2 РАЗА, ДО 343 МЛРД РУБ. - НК

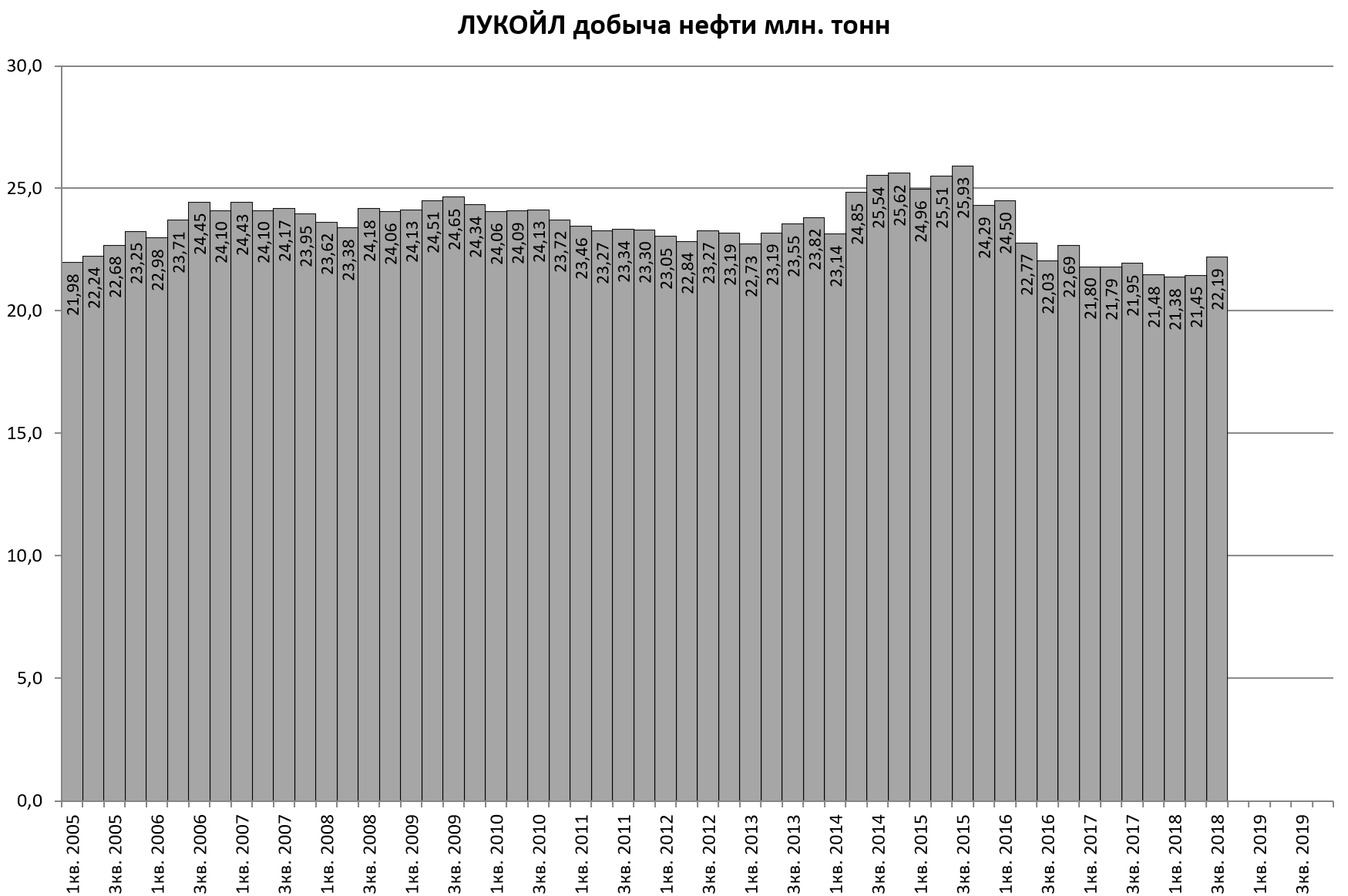

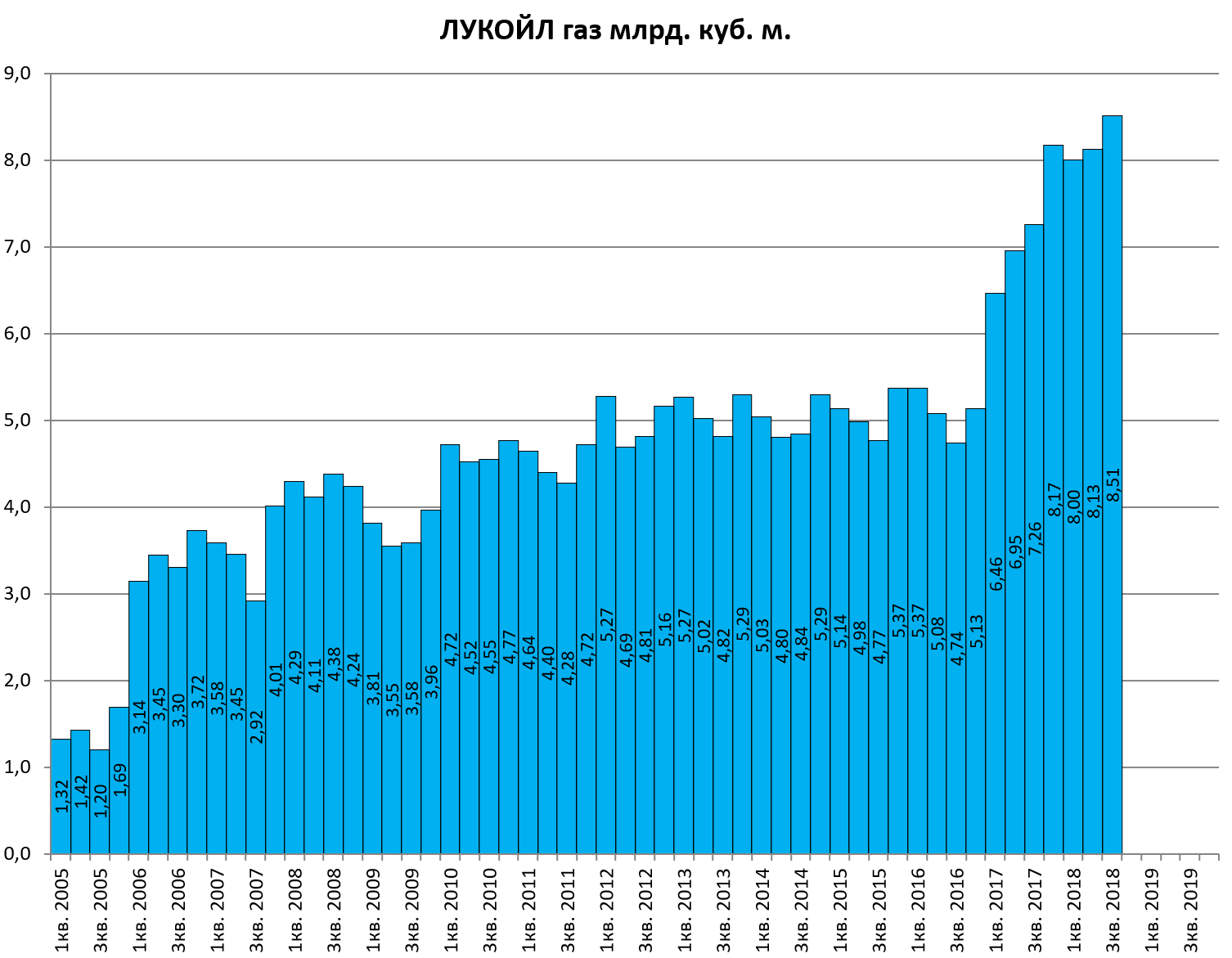

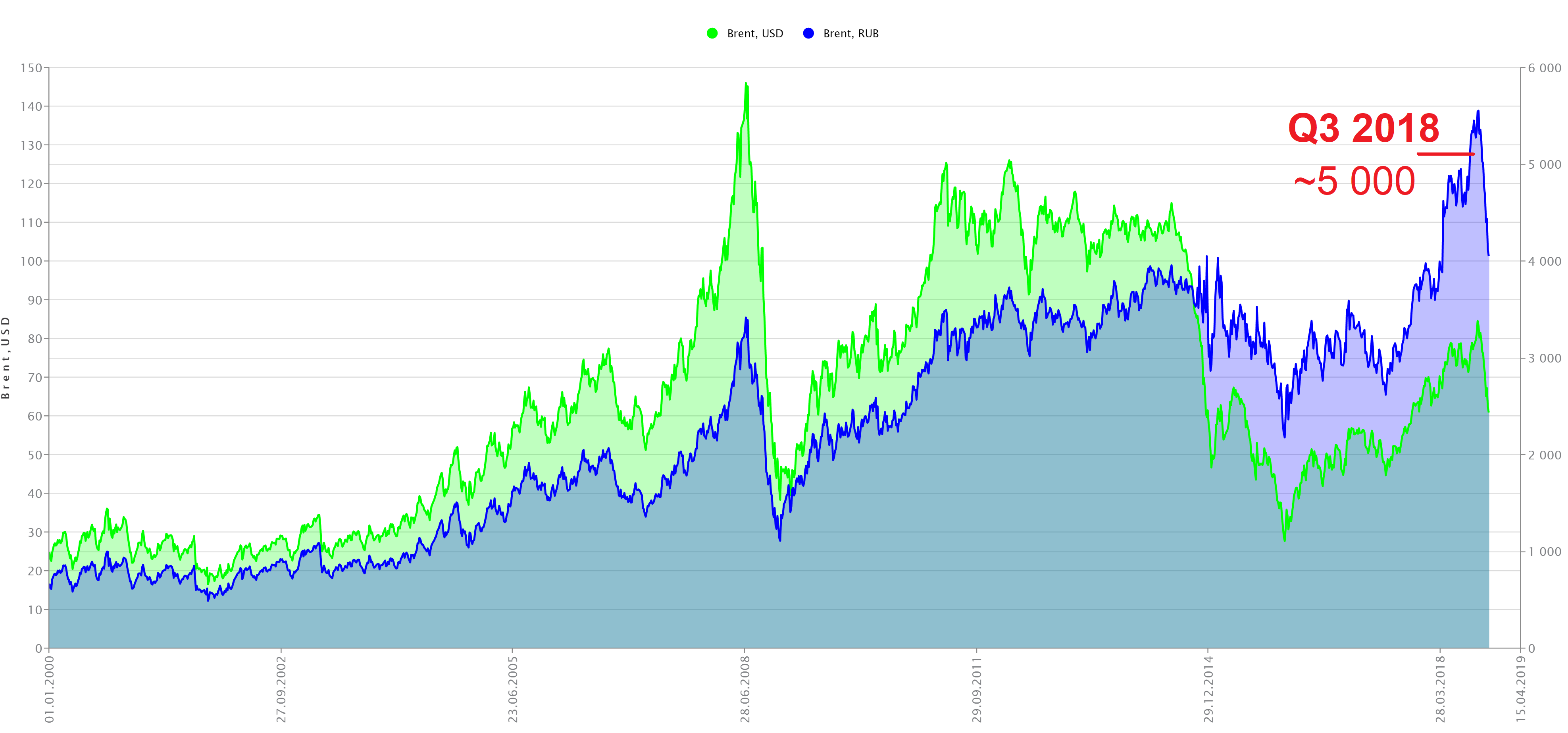

Добыча оживилась, новый максимум в газе

Диаграмма для наглядности расстановки сил (складывать кубометры с тоннами конечно же нельзя )

По итогу ожидаемо сильные результаты. Второй квартал уже показал эффективность при текущих ценах и все могли экстраполировать результаты в будущее.

Как уже писали по итогам 2-го квартала, с таким FCF дивиденды могут быть и 400 рублей.

Представьте, если Лукойл будет зарабатывать по 600 млрд руб FCF в год и все отдавать на дивиденды как Татнефть, это дивиденд 700 руб/акция.

Это, конечно из разряда фантастики, но вот 350-450 руб дивидендов, почему бы и нет?

Еще одна прекрасная и всем известная и понятная история и каждый раз казалось, что покупать уже поздно. Всем кроме Алекперова и Федуна, конечно.

Повторить результаты в текущем квартале правда будет уже непросто, но все равно это высокие цены

Может акции дороги при текущей нефти? Текущий EV/EBITDA, включающий слабые Q4 2017 и Q1 2018, равен 4,0, а слабые кварталы буду еще уходить. Плюс BuyBack

Прекрасный актив, но есть лучше. Сегодня/завтра отчитается Газпром

EV/EBITDA = 4,0

Долг/EBITDA = 0,2

P/E = 6,9