22.03.2018, 11:34

Прекрасные результаты.

Вот только писали пост о том что инвесторам такие компании особенно нравятся:

http://eve-finance.ru/t/prostejshij-i-spokojnyj-sposob-zarabotat-na-investicziyah-v-akczii-obzor-na-primere-indeksa-moskovskoj-birzhi/415/1

Производственный отчет:

http://eve-finance.ru/t/lukojl-proizvodstvennyj-otchet-za-2017/436/1

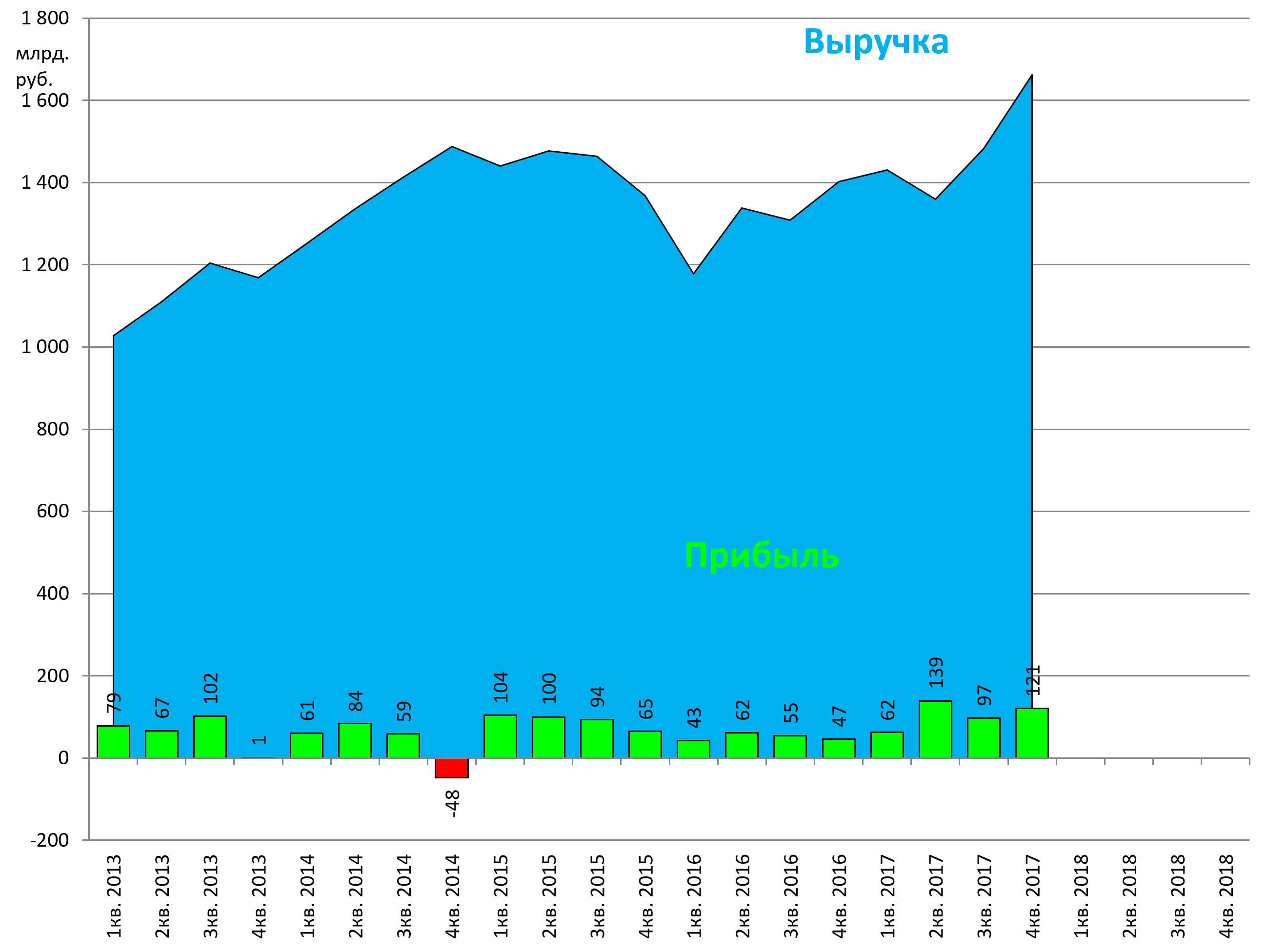

Из-за отсутствия истории отчетов по МСФО статистика годовых отчетов не презентативна. Перейдем сразу к квартальным.

Выручка новый максимум с 2013! ОПЕК+ Лукойлу не помеха.

Выручка +19%

Прибыль +159%, а Лукойл платит дивиденды как раз с прибыли. Часть роста это Архангельскгеолдобыча.

Основное положительное влияние на динамику выручки в обоих периодах оказало увеличение цен на углеводороды, а также рост объемов трейдинга. Негативное влияние на годовую динамику оказало укрепление курса рубля и снижение объема компенсационной нефти по проекту «Западная Курна-2».

Значительное влияние на величину и динамику чистой прибыли оказали неденежные эффекты от курсовых разниц, убытков от обесценения активов, восстановления ранее признанного обесценения, а также прибыль от продажи во втором квартале 2017 года АО «Архангельскгеолдобыча». Без учета данных факторов чистая прибыль, относящаяся к акционерам ПАО «ЛУКОЙЛ», выросла на 17,8% по сравнению с третьим кварталом 2017 года и на 31,5% по сравнению с 2016 годом.

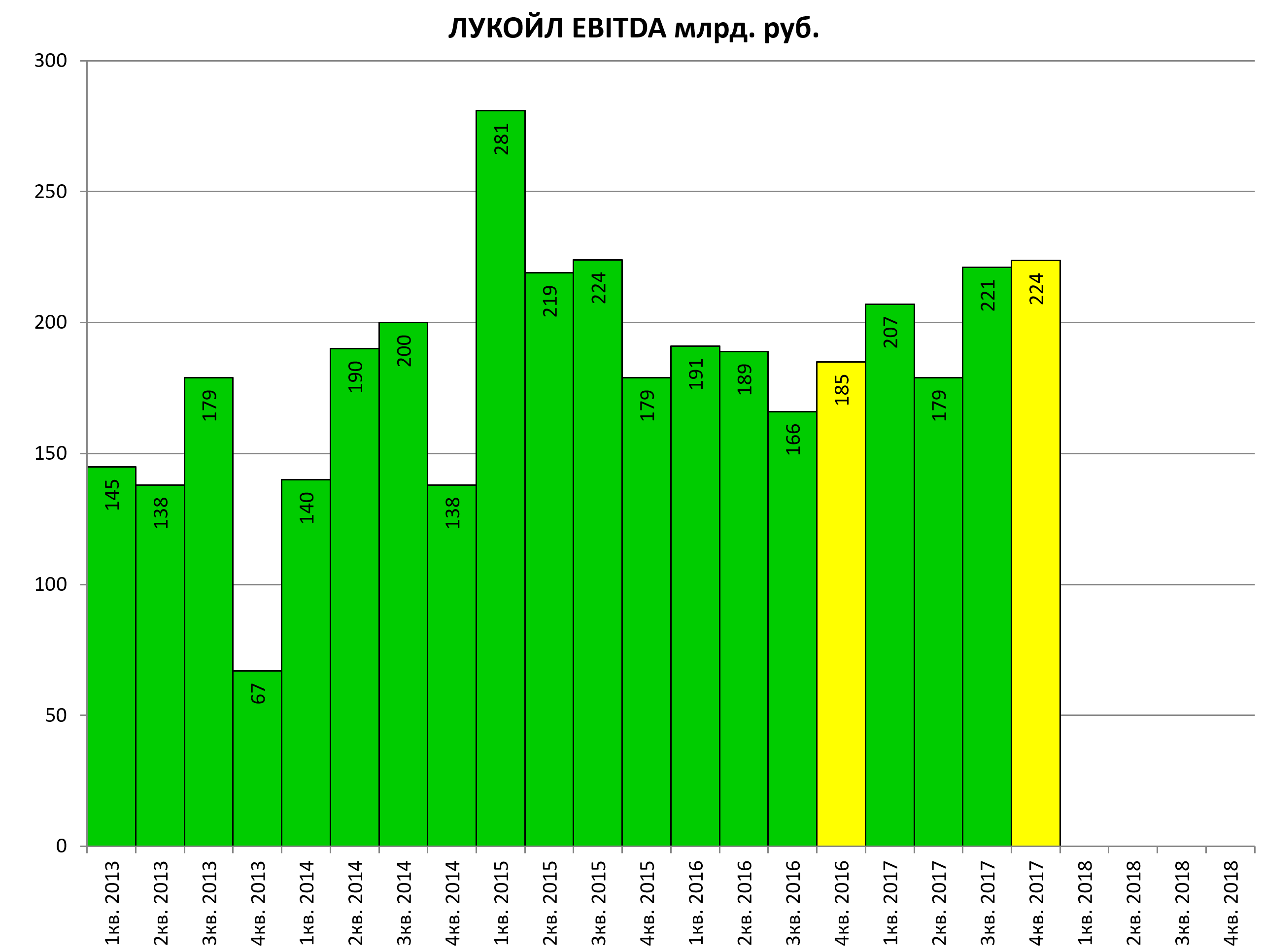

EBITDA +21%

Положительная динамика EBITDA обусловлена, главным образом, ростом цен реализации, увеличением доли высоко-маржинальных объемов в структуре добычи, ростом объемов добычи газа в России и Узбекистане, улучшением структуры выпуска продукции на собственных НПЗ и ростом объемов реализации через премиальные каналы сбыта. Значительный положительный эффект на годовую динамику EBITDA оказало также снижение транспортных, коммерческих, общехозяйственных и административных расходов. Негативное влияние на динамику показателя оказало сокращение объема компенсационной нефти по проекту «Западная Курна-2» в Ираке. Без учета данного фактора рост EBITDA за 2017 год составил 17,8% по сравнению с уровнем 2016 года.

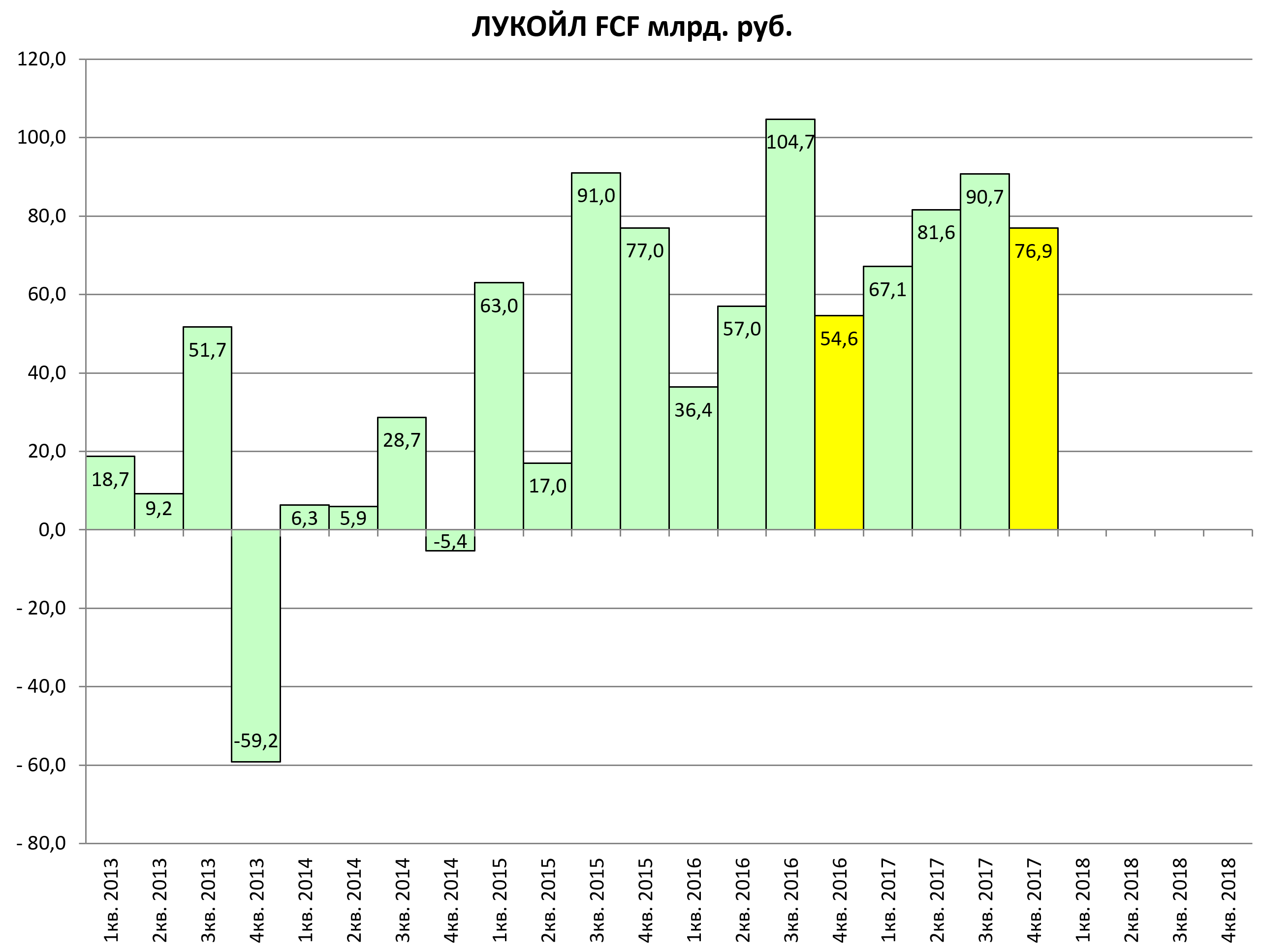

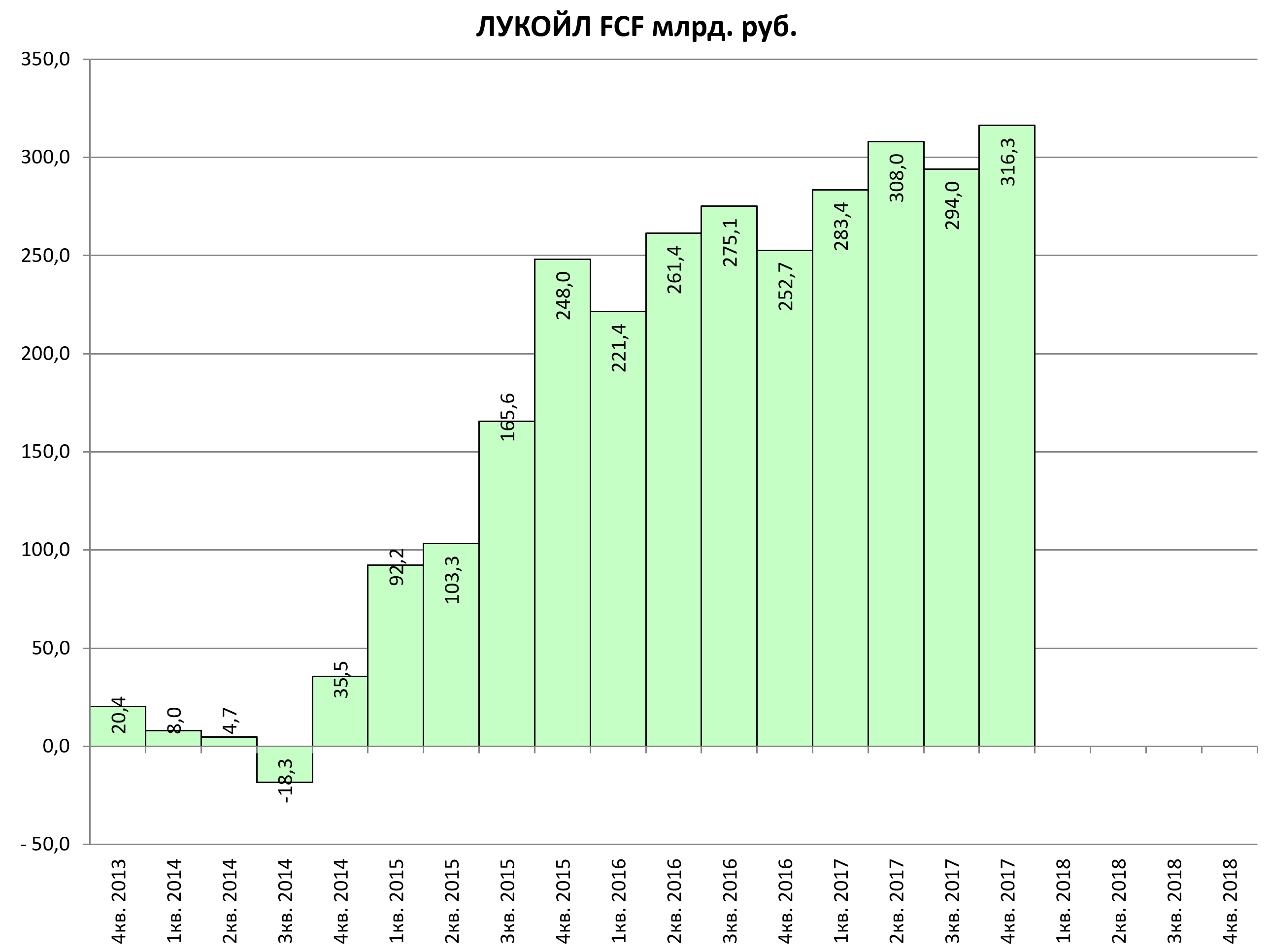

FCF +41%

Свободный денежный поток в год на уровне 316 млрд руб.

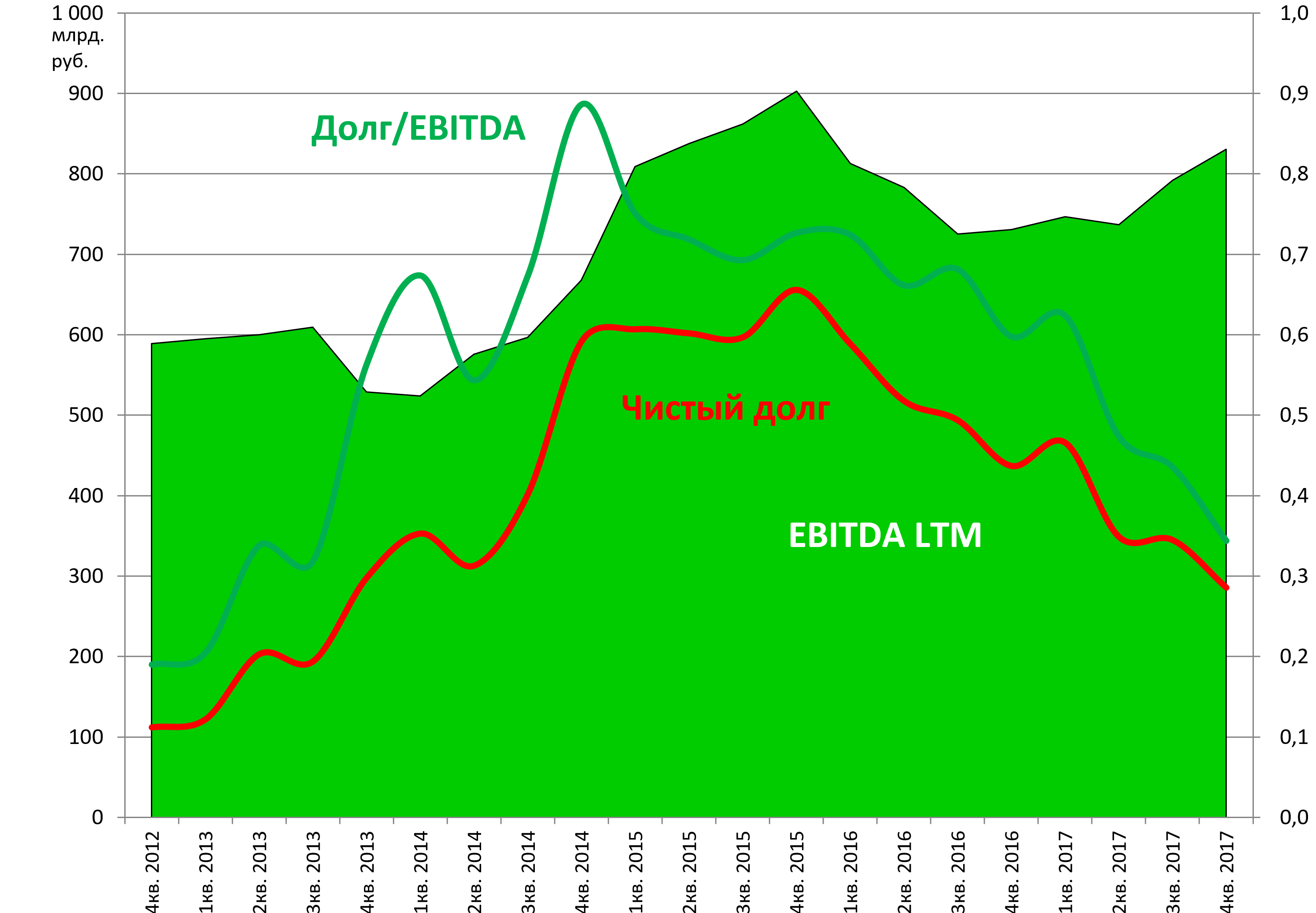

Долг планомерно гасят. За год сократили 1/3.

EBITDA LTM нацелилась на максимумы.

Все классно!

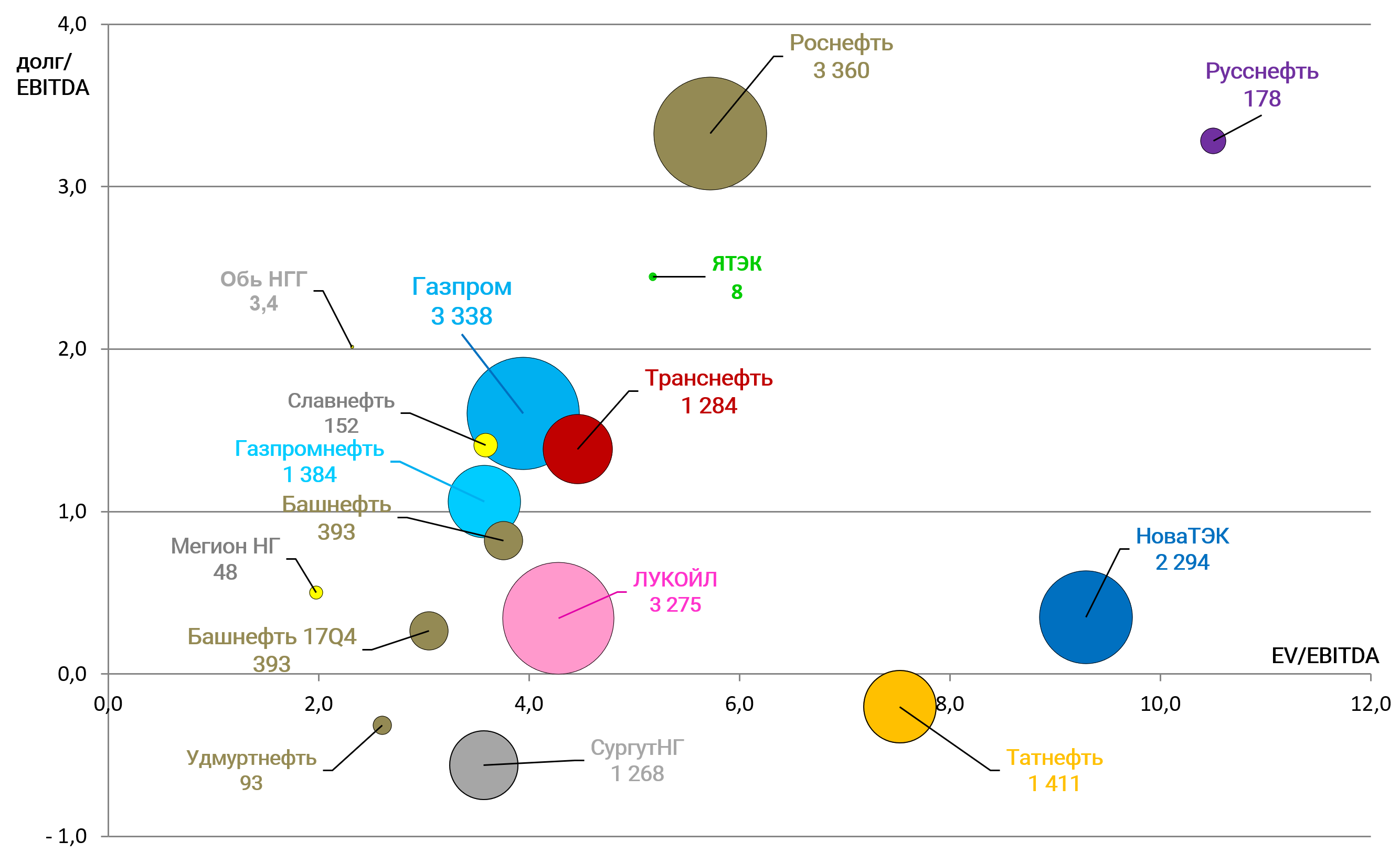

EV/EBITDA = 4,3

долг/EBITDA = 0,3

Может поспорить за лучшую бумагу в секторе. А после гашения акций так и будет!

P.S. Кстати завтра День Инвестора . На повестке сразу ряд тем погашения квазиказначейского пакета, buyback и дивиденды.