28.12.2018, 07:28

Автор: Лукьянов Дмитрий

Металлургический Китай

Всем привет!

В данной статье я оцениваю влияние действий Китайского правительства на мировую сталелитейную промышленность.

В канун прошлого Нового года я уже писал свой взгляд и выкладывал его в группе вКонтакте, но так как данный обзор имеет все же глобальный характер, то оставлю всё, как есть, с небольшими дополнениями и обновлениями диаграмм.

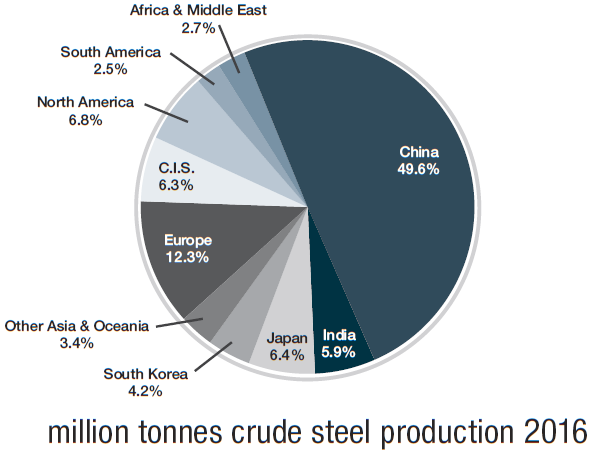

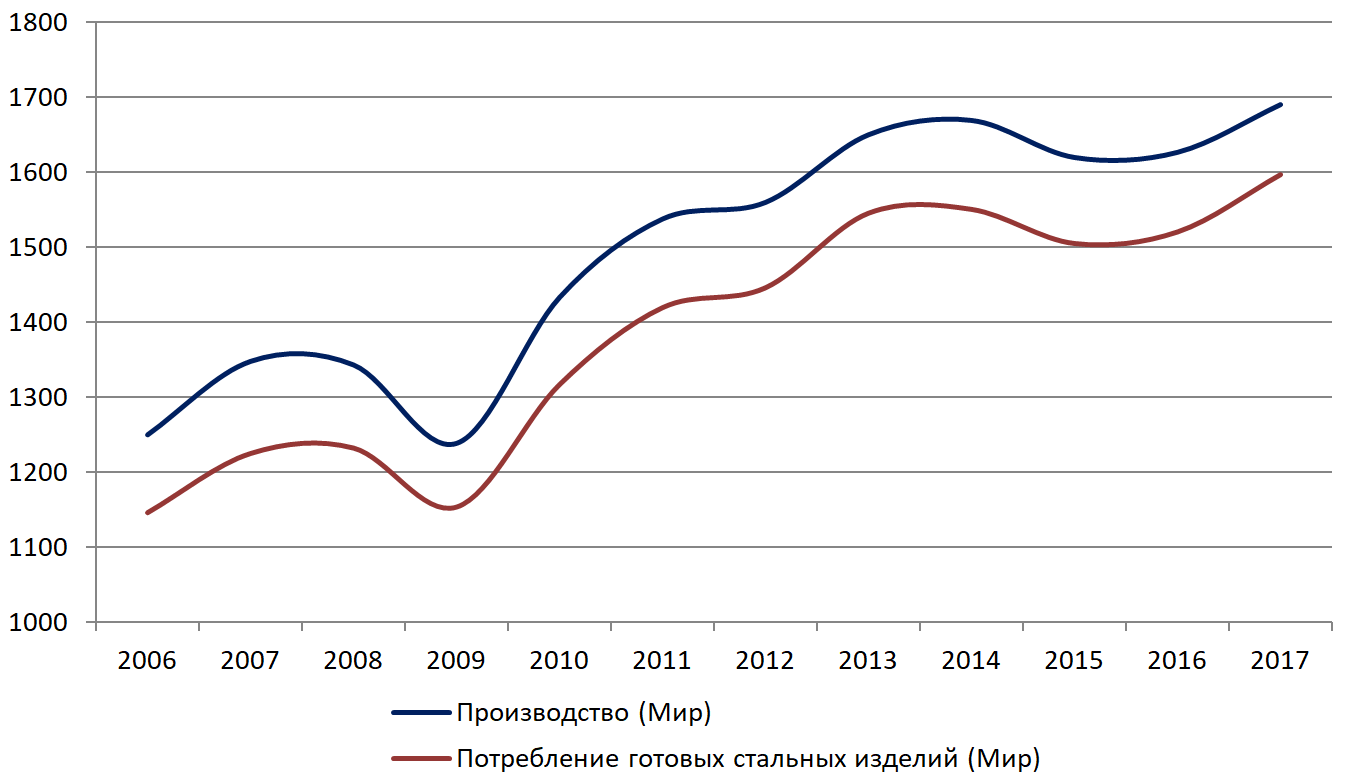

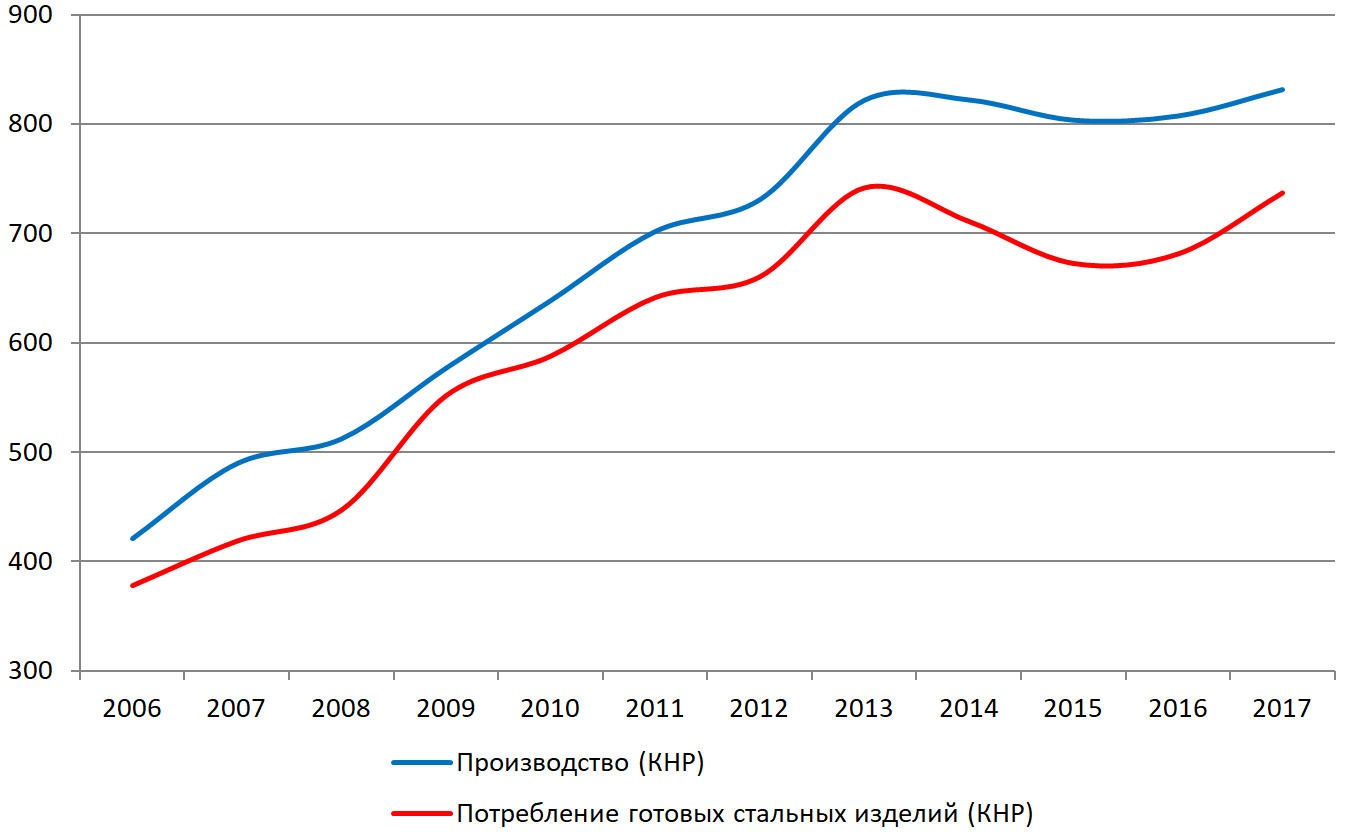

Итак, данный обзор посвящен основным тенденциям на рынке стали. Оценивать данный рынок, его основные движения и перспективы, предлагаю через рынок стали КНР. Почему? Все просто: на протяжении уже многих лет Китай остается основным локомотивом стальной отрасли; его доля в мировом производстве составляет около 50%. Таким образом влияние Китая на мировую стальную отрасль сложно оспорить.

Стальная продукция применяется везде: в строительстве, транспорте, приборостроении, пищевом производстве и в быту. Область применения данного металла безгранична.

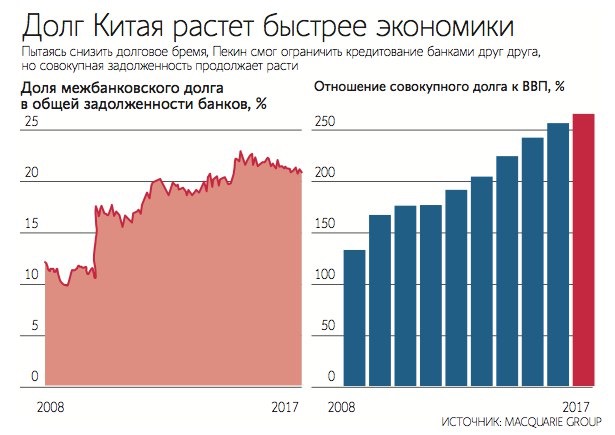

Для Китая рост в металлургической промышленности позволяет добиться высоких показателей экономического роста. Уже давно КНР называют «экономическим чудом», ведь за последние десятилетия страна уверенно лидирует не только в производстве стали, но и сырья для него, в технике, продуктов питания, автомобилестроении. Однако такая политика Поднебесной обернулась масштабной экологической катастрофой.

Жители столицы и соседних городов не помнят, когда последний раз видели голубое небо. Поэтому проблемы окружающей среды в Китае – одни из наиболее серьезных в мире. Для решения данных проблем, а заодно и проблем с избыточным предложением, в Китае существует целая государственная программа по сокращению производственных мощностей. Это касается всего вредного производства, включая сектор строительства; также Китайское правительство закрывает угольные шахты.

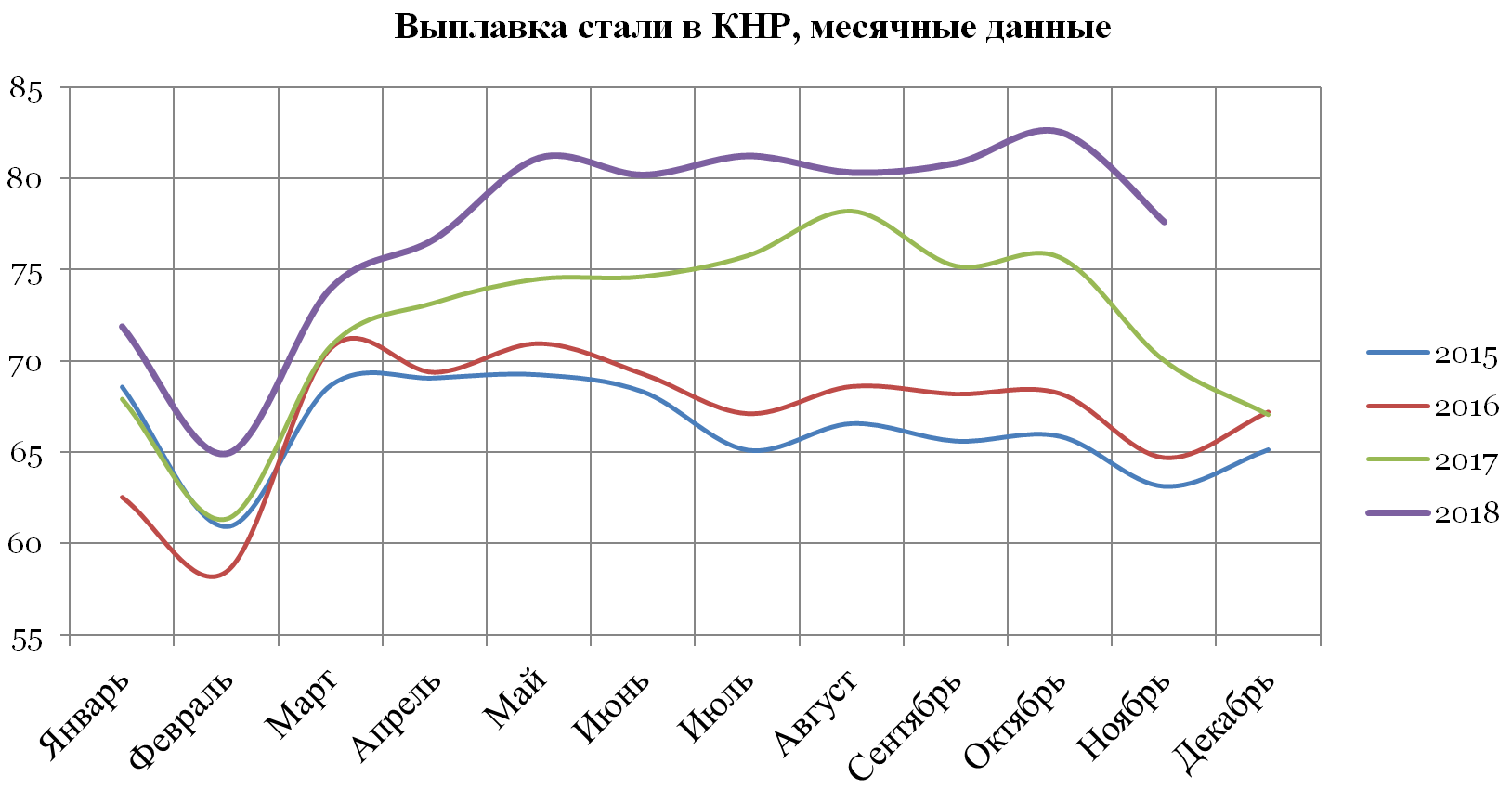

Однако, несмотря на программу, направленную на улучшение экологической ситуации, которая должна была привести к снижению выпуска стальной продукции , выплавка стали в КНР растет и бьет рекорды.

Дело в том, что поставки, которые осуществлялись ликвидированными Пекином производителями низкосортной стали и никогда не включались в официальную статистику КНР, теперь осуществляются другими металлургическими предприятиями страны. Убыточные, давно простаивавшие заводы закрываются, а эффективность производства и выручка на остальных растет.

На ценообразование в металлургической отрасли влияет себестоимость, в структуре которой наибольшая доля приходится на сырьевую и материальную составляющую; экспортное ориентирование отрасли, что влечет за собой конкуренцию на международных рынках, и много других факторов.

Причиной же снижения цен в конце этого года многие называют отсутствие мер стимулирования экономики КНР и подавленный экспорт, что является следствием торговой войны между Пекином и Вашингтоном. Я и вовсе считаю эти риски завышенным, ведь торговая война когда-нибудь закончится.

В конечном итоге цена – это пересечение кривых спроса и предложения. Из любого учебника по экономике известно, что любая цена – это консенсус по поводу стоимости между продавцами, покупателями и их конкурентами.

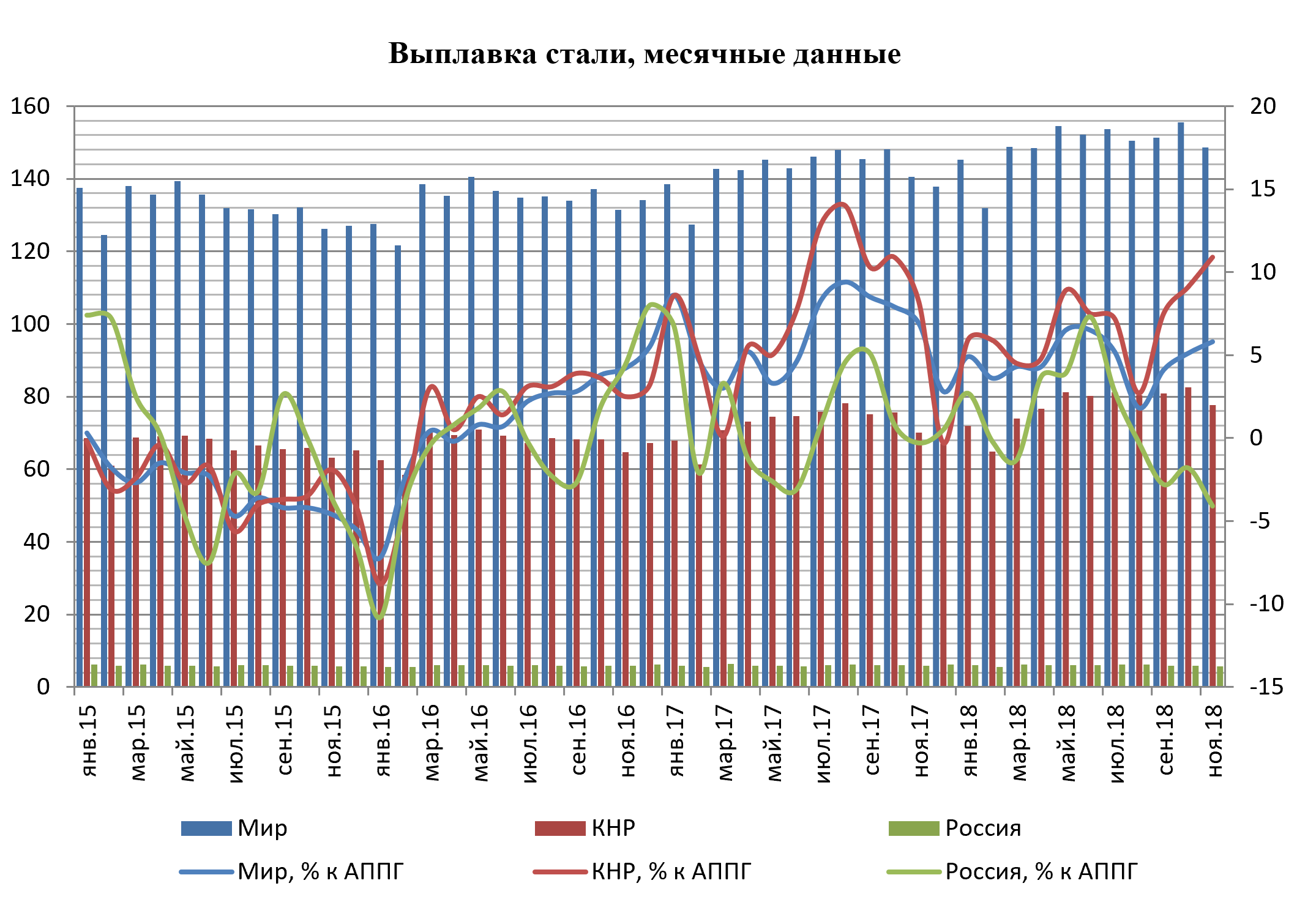

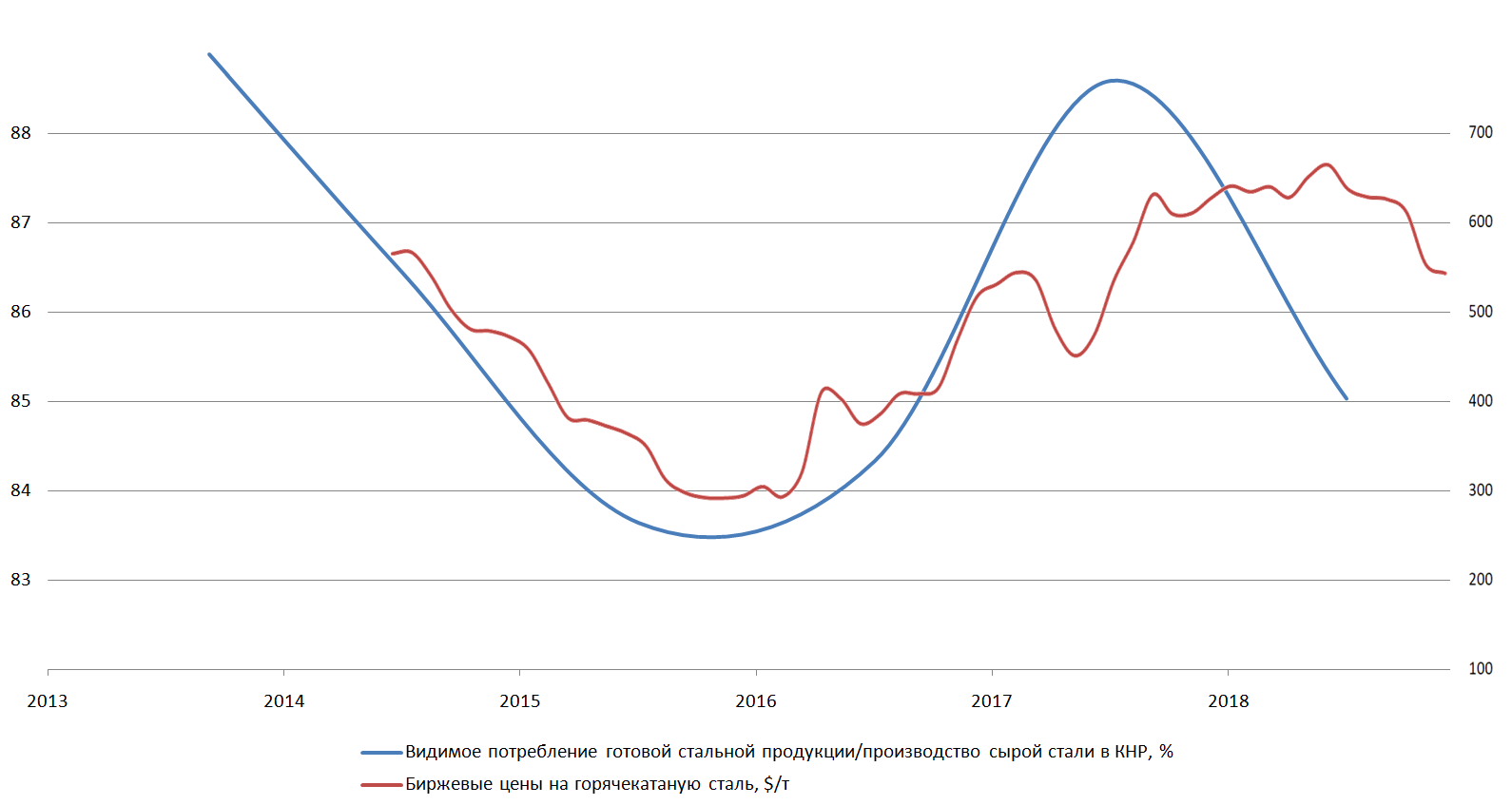

На следующей диаграмме в одной плоскости я изобразил графики цены на сталь и отношения видимого потребления готовой стальной продукции к количеству произведенной в КНР стали. Для их построения я использовал данные, предоставляемые всемирной ассоциацией производителей стали WorldSteel. Цены на сталь брал из открытых источников. Не совсем точные, но ведь важна динамика.

Корреляция явно имеется. И главной движущей силой здесь выступает китайское правительство.

В 2017-2018 гг. борьба Пекина за чистый воздух не привела к значительному снижению спроса со стороны компаний по строительству инфраструктурных объектов и сектора по строительству недвижимости в Китае; спрос на сталь не пострадал так сильно. Сокращение производства вызвало нехватку стальной продукции и привело к росту цен.

Сейчас в конечном итоге всё зависит от налоговых стимулов Китая, которые направлены на поддержку роста инфраструктуры и снижение подоходного налога для увеличения потребления.

Тенденция к росту цен наблюдалась во всем мире, поскольку КНР является крупнейшим экспортером стали. Прогнозы на рынке были сплошь и рядом позитивные.

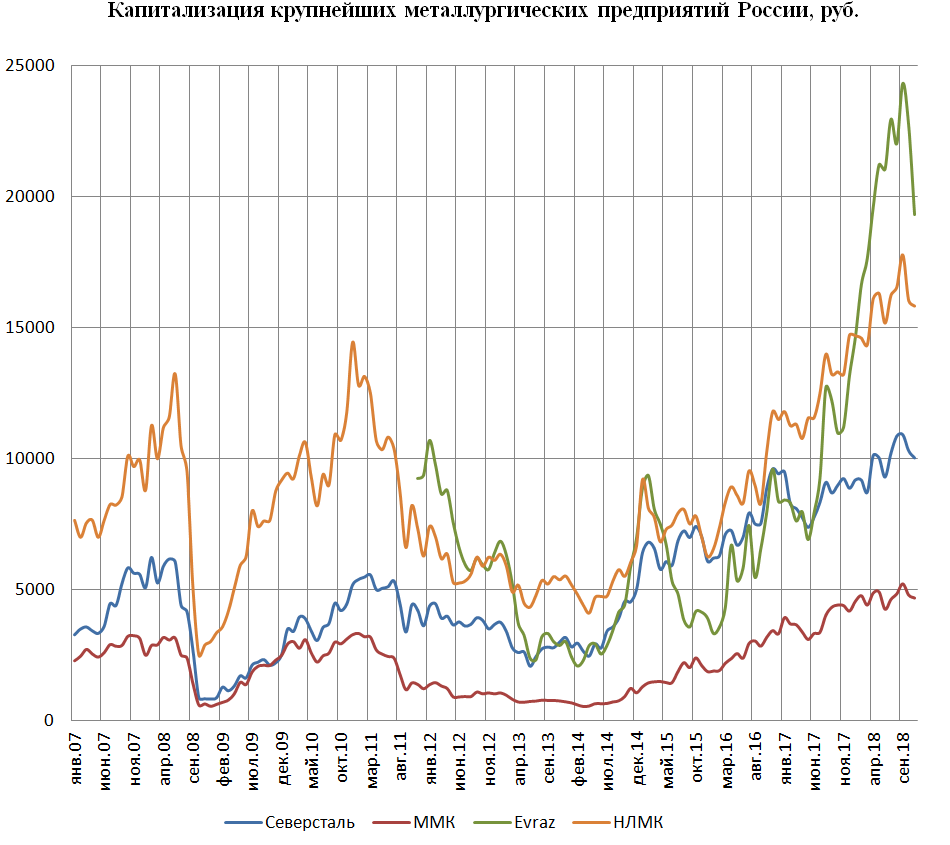

Российские стальные компании, воспользовавшись хорошей конъюнктурой, увеличили выручку и сократили долговые обязательства. Плюс акции российских металлургов – это активы с хорошей дивидендной доходностью.

Сначала я думал, что благодаря хорошей конъюнктуре может проснуться аппетит к M&A (см. покупку ММК Лысьвенского металлургического завода). Ведь разве не нужно сначала впасть в эйфорию от роста цен? Долгов понабрать? Однако отечественные сталевары настроены на органический рост и действуют осторожно, взяв тренд на восстановление и увеличение эффективности действующих активов. А их капитализация следует вслед за ценами.

В текущей ситуации тому, кто ищет возможность инвестировать в сектор, я считаю что можно купить разве что Мечел. Но это долгая и рискованная инвестиция, тут другие факторы и другие катализаторы роста капитализации. А высокие цены на стальную продукцию – это поддержка высокой выручки предприятия.

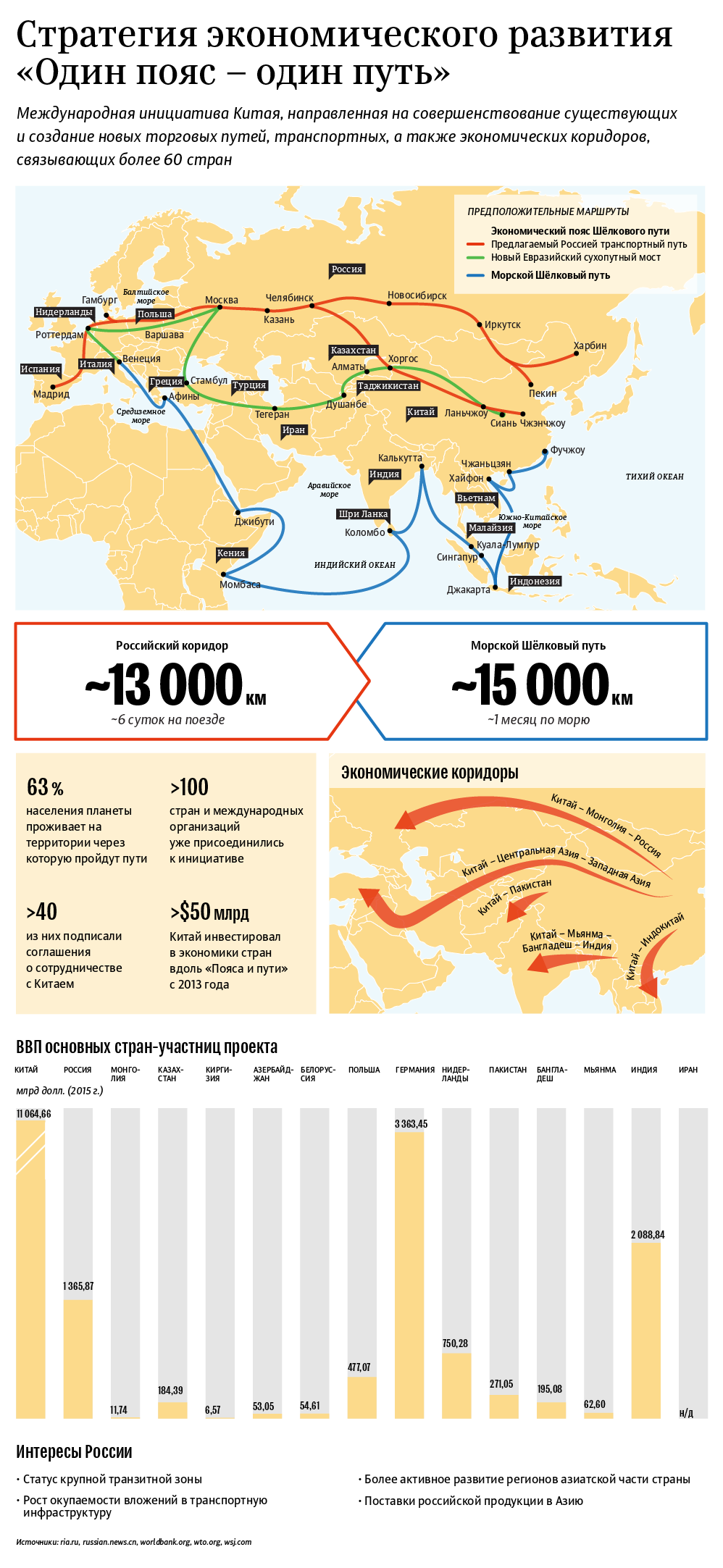

Дополнительные возможности для отрасли в обозримой перспективе может создать реализация глобального проекта Китая «Нового шёлкового пути». Проект предусматривает создание и усовершенствование транспортно-логистической инфраструктуры на пути из Китая в Европу, что расширит круг потребителей. В рамках проекта планируются железные дороги и шоссе, морские и воздушные пути, трубопроводы и линии электропередач, и вся сопутствующая инфраструктура. По оценкам «Альфа-банка» это создаст дополнительный спрос на сталь в мире на 5% в год или на 20% к 2020 г.

В концепцию «Нового шёлкового пути» входит два ключевых направления развития: экономический пояс Шёлкового пути и морской Шёлковый путь. Речь идет о создании торгового коридора для прямых поставок товаров с востока на запад на льготных условиях. Этот экономический коридор должен соединить Азиатско-тихоокеанский регион на востоке с развитыми европейскими странами на западе, выстроить самые удобные и быстрые транзитные маршруты через центр Евразии, усилить экономическое развитие внутренних регионов Китая и соседних стран, а также создать новые рынки для китайских товаров.

Можно сколь угодно долго дискутировать на тему того, что данная инициатива направлена прежде всего на геополитические интересы КНР, а Россия может выпасть из проекта (существует миф, что возник новый маршрут через Казахстан, Азербайджан, Грузию и Турцию в Европу, т.к. КНР не устраивает скорость доставки грузов по России, однако такой путь из Китая на поверку экономически невыгоден, а Транссибирская магистраль успешно реконструируется), но Пекин продолжает вкладывать огромные деньги в ее развитие. И правительство Китая совсем не пугает рост госдолга. Пекин дает понять, что намерен поддерживать относительно высокие темпы роста экономики во что бы то ни стало. А для остального мира это может означать, что спрос на сталь со стороны Китая будет по-прежнему высок.