05.11.2016, 09:08

Обнаружилась причина необыкновенной стойкости акций ритейлера.

Приближение победы X5 и разочаровывающие результаты за 3-й квартал почему-то не привели к падению акций Магнита, это была загадка. Я высказывал мнение что это сам Галицкий поддерживает котировки. Но для чего?

Версия, о тем что он маниакально не хочет проиграть, конечно имеет место быть, но причина оказалась куда банальнее.

(Блумберг) — Гордейчук предлагает 1,2 млн акций Магнита, или пакет в ~1,3%, следует из условий продажи, которые оказались в распоряжении Блумберг.

Цена будет установлена с учетом рынка в ходе ускоренного процесса сбора заявок

Организатор - UBS

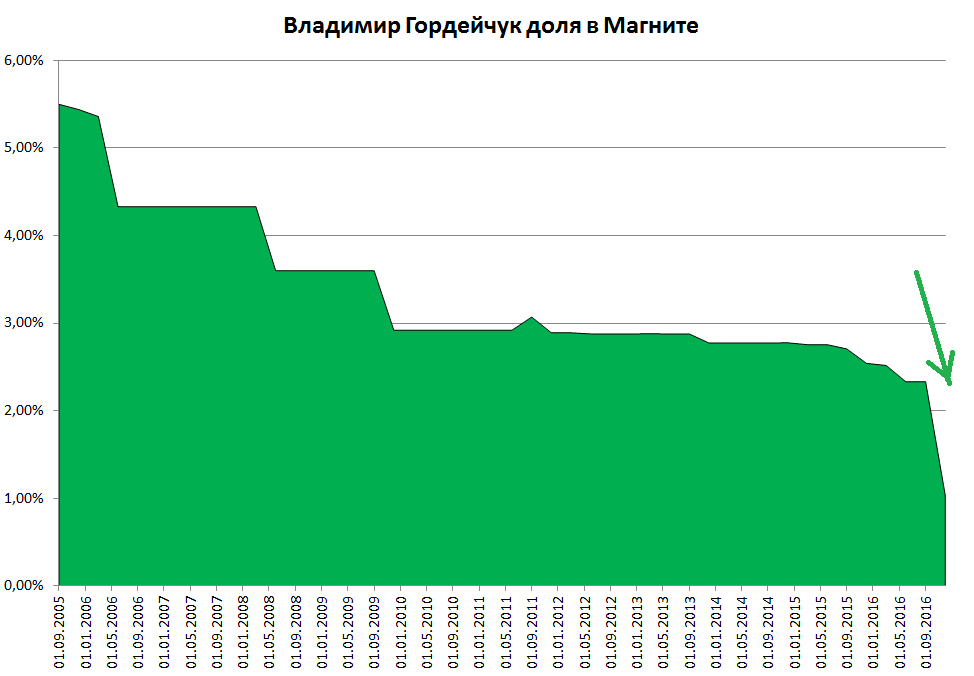

Гордейчуку принадлежало 2,2 млн акций на 30 июня: данные Блумберг

Ранее я не раз писал как менеджмент распродает свои пакеты в “лучшем и перспективном” ритейлере, что в любой детской книжке по инвестированию однозначно равняется сигналом пожарной тревоги.

Владимир Гордейчук бывшая правая рука Галицкого, и не похоже, что ему вдруг на карманные расходы понадобились 13 млрд. рублей )

Смотрите динамику продаж долей менеджмента, топы компании хоть и не владеют процентами, но у многих в начале 2013 была пакет 0,0083% акций Магнита или 7850 акций.

Много ли это или мало? Скажем, так существенная сумма и многие решили забрать фишки со стола, кое-кто продал все, кое-кто микропакеты еще держит.

Сам Галицкий тоже в стороне не стоял, за три года сдал в рынок 7% акций или 1/6. Распродажу он начал с осени 2014.

Побмухчан Хачатур, нынешний председатель СД сдал все подчистую и давно. Верит в компанию! Даже Игорь Сечин акции подкупает (а Алексей Миллер нет)

Вообще есть ли сейчас хоть одна российская компания где менеджеры-акционеры продают акции? Даже хитрый Тиньков докупает!

Представляете картину, Галицкий проводит совещание и говорит, мы скоро вырастем в три раза и после этого все кто присутствовал дружно свои акции продают ))

Что больше всего удивляет? Акции упорно не падали последний месяц на разочаровывающий данных, но вероятно, как только 1,3% раздадут то и держать котировки уже не нужно, плюс скупленное для поддержки еще и в рынок надо вернуть.

Если бы Галицкий хотел он мог бы купить акции у старого друга ) Но P/E = 18 его почему-то пугает а 2% дивдоходности не прельщает. Галицкий то считать умеет, плюс знает ситуацию изнутри.

Или сделали бы байбэк, так как компания видит потенциал в своих бумагах. Но тратить 13 млрд., при прибыли в 50 млрд., компания не может или не хочет, так как вылетят все мультипликаторы.

Ничего этого нет! Все настолько очевидно, что даже странно что никто этого не видит. Это бегство с корабля! Скоро все фантики будут в рынке и это создает опасный навес, и как только течь станет видна, начнется “магнитокрушение”.

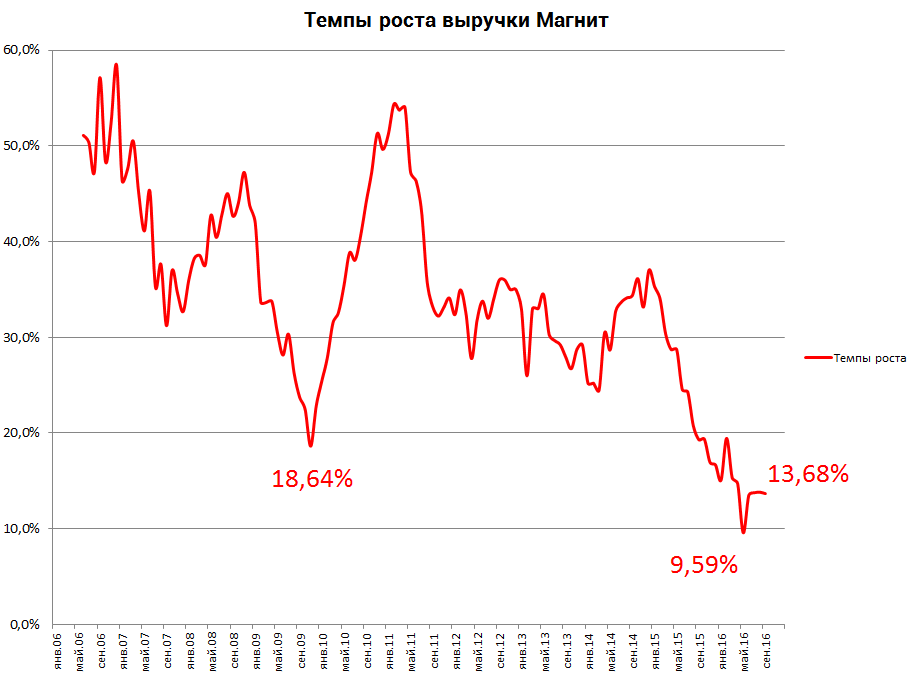

Ранее писал, что уже в начале ноября выйдут слабые данные по продажам за октябрь. Моя теория (и наблюдения очевидцев) говорит о том, что летом, из-за отпусков и наплыва “турецко-египетских” туристов краснодарские магниты поддержали сеть и спад темпов роста чуть замедлился. Краснодарский край это вотчина компании и там находится 15% магазинов, и они доминируют. Отпускной рост продаж на 40-50%, вместо 13% по стране, мог поддержать всю сеть.

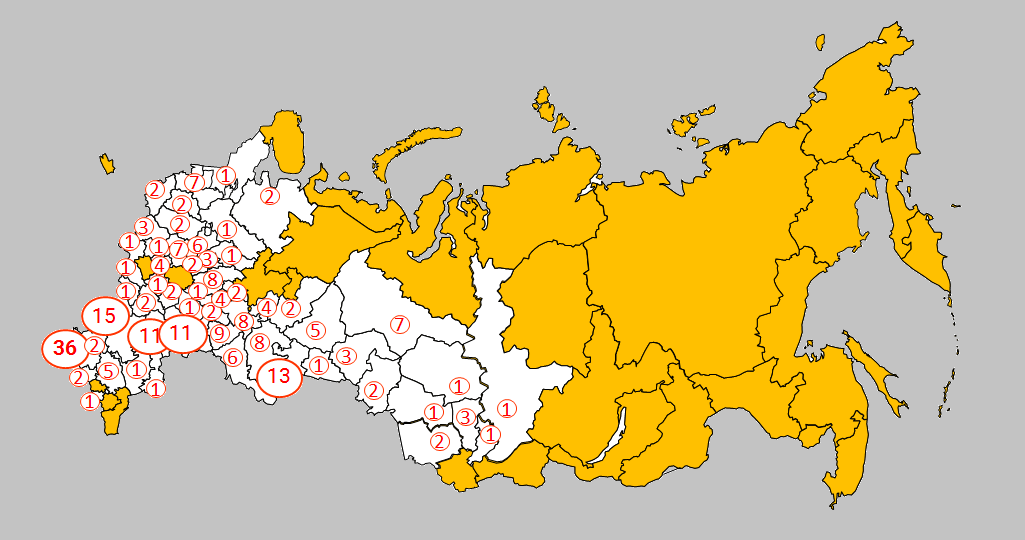

Вот карта гипермаркетов Магнита:

Вширь также уже некуда расти, из крупных городов остались только Иркутск, Махачкала, Грозный, Киров и все.

Это карта Магнит-семейный, на Юге, в Краснодарском крае и Ростове основное скопление.

Так вот после отпускного сезона будет спад темпов роста (+ наложится инфляция в 6,1%)

Сейчас вот такая динамика.

Как только кривая завернется вниз то произойдет отрезвление.

Галицкий еще может вешать лапшу дружественным управляющим и аналитикам про звездные войны, про ребрендинг, но это не отменяет того фактора что покупатели не ходят в Магнит, они из него бегут.

Если мы говорим про менеджмент, то Галицкий видимо уже понимает, что его команда была заточена на рост сети, демпинг и логистику, а вот на конкурентную ожесточенную борьбу за покупателя с сопоставимыми соперниками и них нет сил. Но вместо того чтобы позвать спецов, он сделал ротацию внутри тех кто уже за 10 лет непрерывной борьбы устал, и хочет продать акции и уехать на Кипр загорать. Баффет и Ко большое внимание удивляют качеству управления и мотивации менеджеров компаний и покупают ли они свои акции, и Магнит здесь яркий антипример.

Есть у Галицкого ход конем, мы должны его учитывать и мне трудно сказать как отреагирует на него рынок.

Сейчас по версии MSCI free-float у Магнита 60%. Мы видим что Роснефть могут начать продавать небольшими кусочками и это автоматически опасно приведет к росту ee free-float и тогда Магнит будет исключен из тяжеловесов. Плюс НоваТЭК наседает. И Галицкий может тогда продать например еще 10% своих акций. Отсавшиеся 26% наверное позволят иметь большинство в совете директоров. Устроит SPO, но времени у него мало, так как уже через 1 квартал X5 его обгонит по размеру, а она все еще в два раза дешевле.

То есть у его запасного хода, может быть обратная реакция. Если пару лет назад была бы переподписка в 10 раз, то сейчас размещение 1,3% акций вызвало падение на 4%.

Бумаги уже годы стоят на месте и катализаторов не видать. По мультипликаторам он дорогой из-за индексного статуса, но это ведь не надолго.

Кстати я уже устал говорить что рекомендация шортить или ни в коем случае не покупать очень старинная, а не от лета 2016, многие аналии до сих пор ждут роста.

Картинка от 12.03.2015

Жду отчет по продажам за октябрь.