07.02.2019, 11:03

Итоги года и первого трансформационного квартала.

Рынок ждал этого, мы ждали, ВТБ ждал.

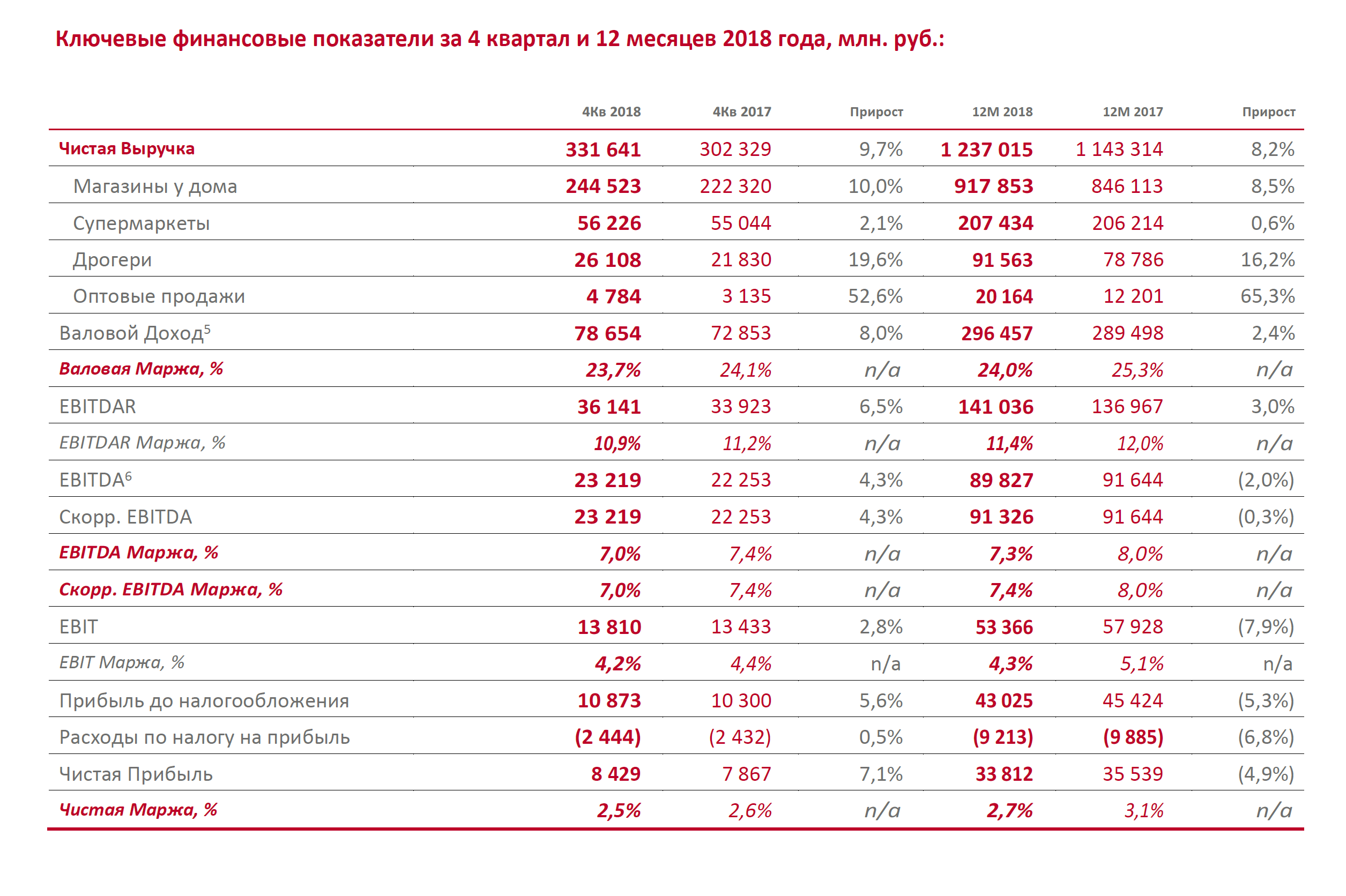

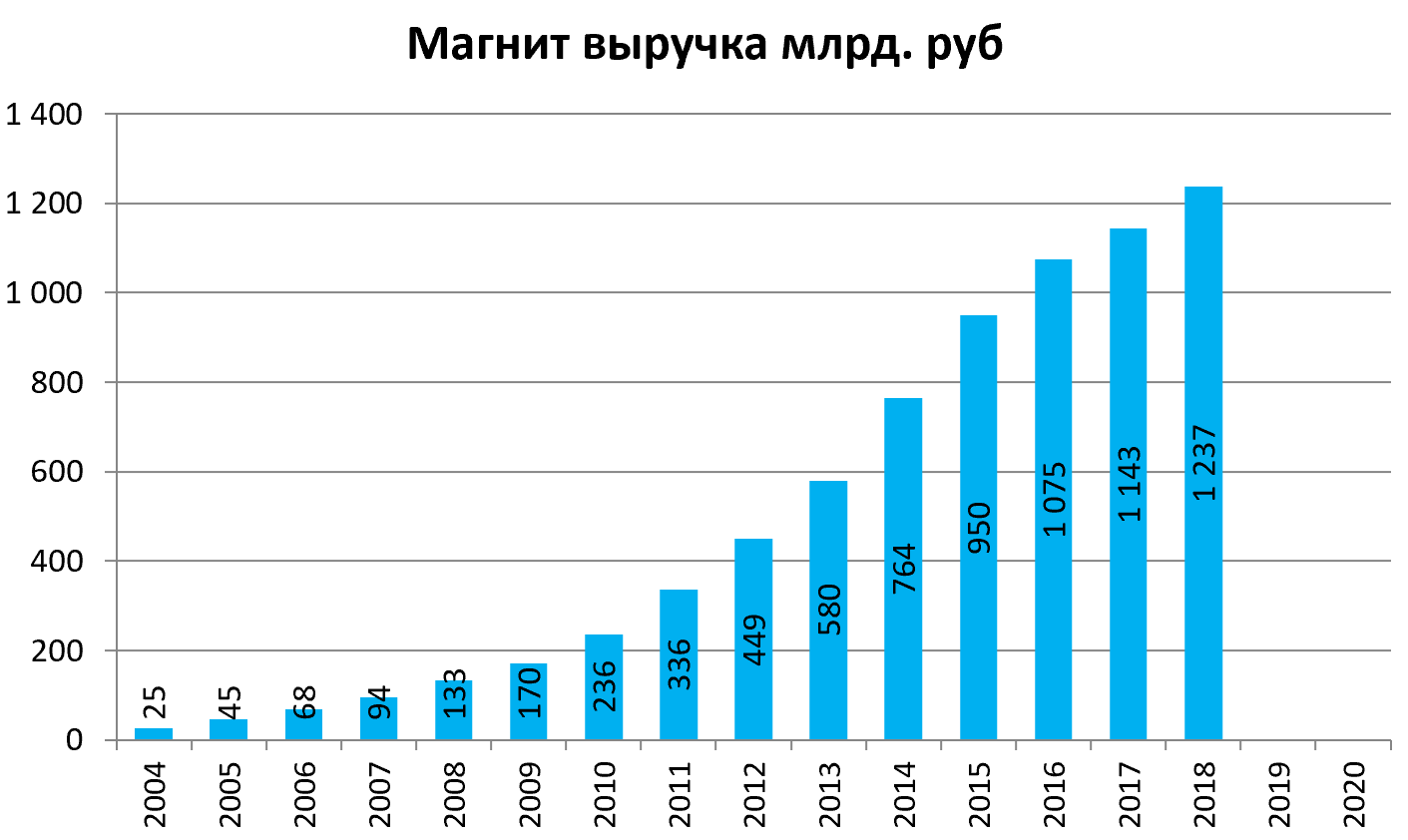

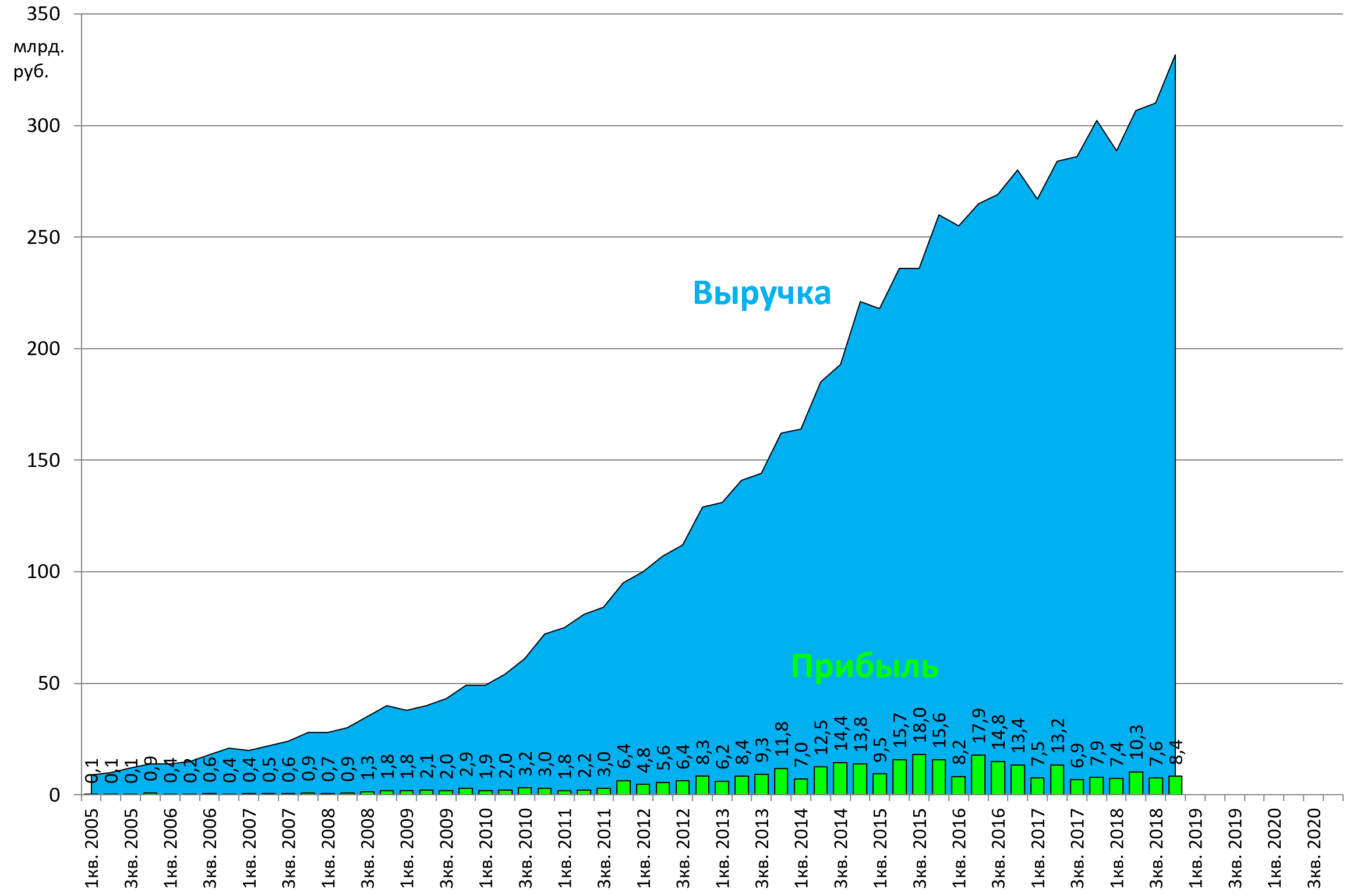

Динамика годовая - не производит впечталения успеха и выглядит как потерянный год.

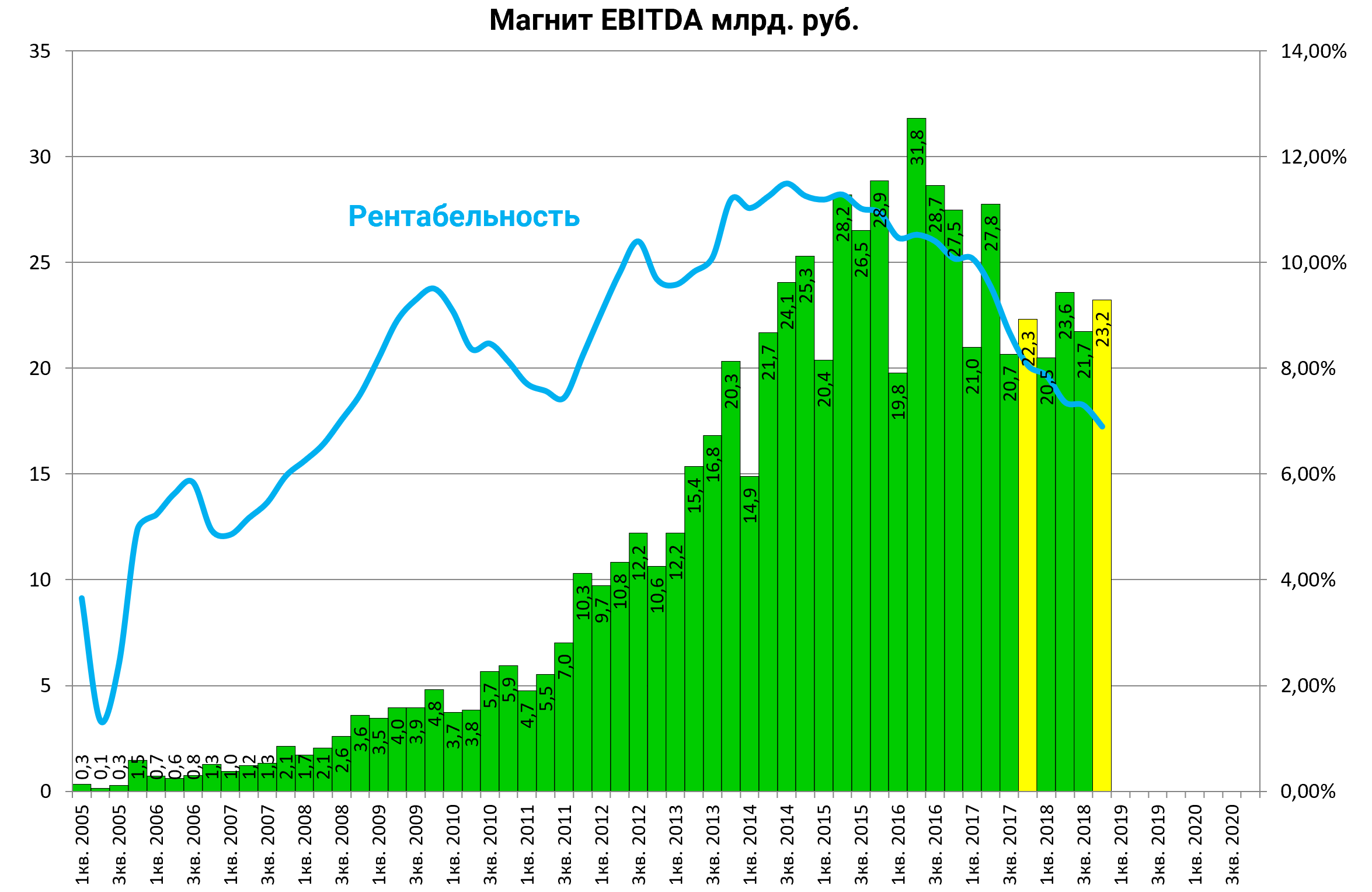

С 3 квартала 2018 года в целью соответствия принятым в отрасли нормам Компания пересмотрела подход к формированию показателя EBITDA и исключила курсовые разницы из расчета показателя. Ранее Компания отражала показатель EBITDA с учетом влияния курсовых разниц. Компания применила изменение подхода ретроспективно и пересчитала сопоставимые данные за все периоды .

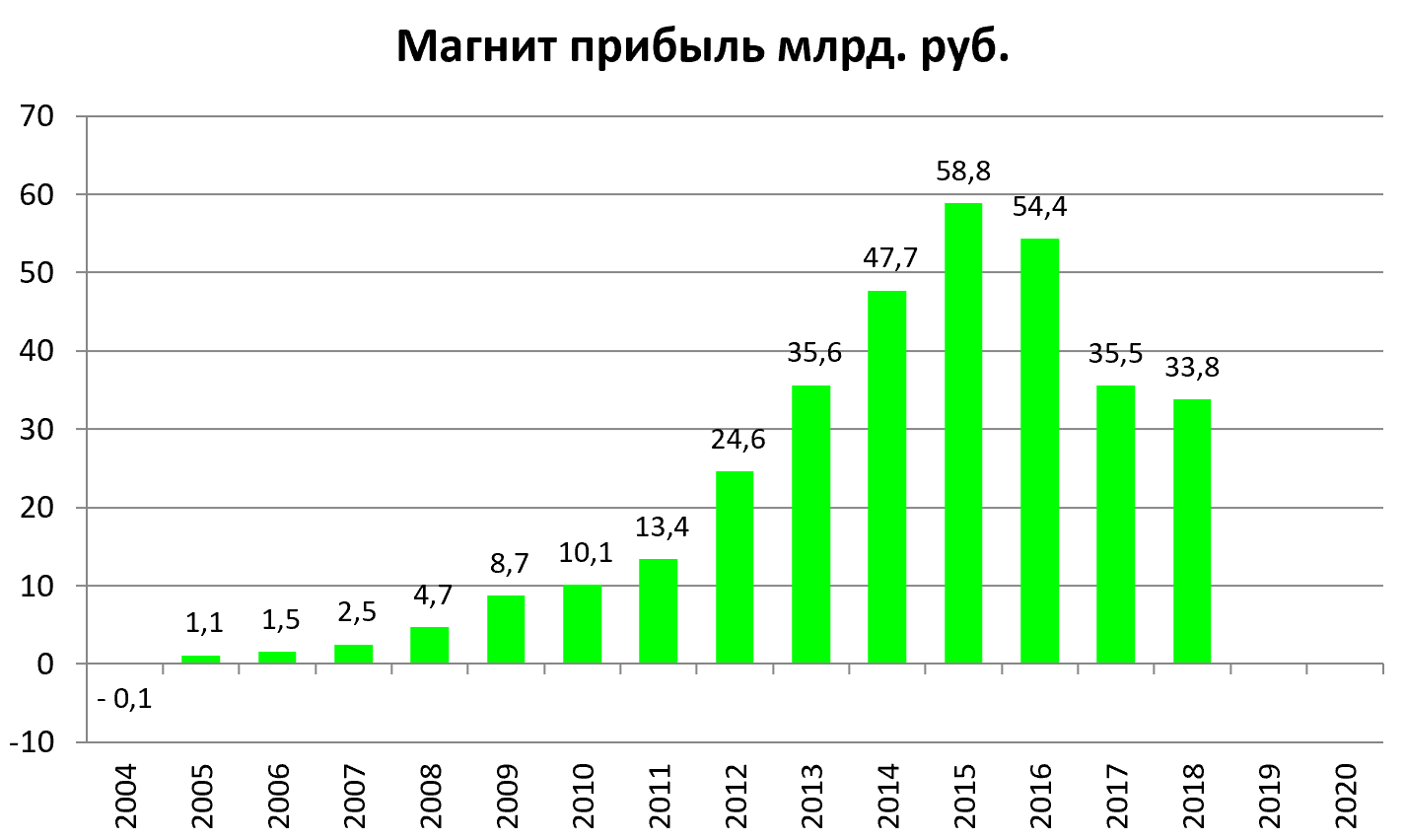

Компания прибыльна.

Комментарий Ольги Наумовой, генерального директора ПАО «Магнит»:

«Мы гордимся, что впервые за 2 года сопоставимые продажи компании стали положительными. Быстрый отклик покупателей на трансформацию, начатую полгода назад, помог нам увеличить выручку в 4 квартале почти на 10%.

Благодаря этим позитивным тенденциям и завершению формирования управленческой команды мы с уверенностью смотрим на 2019 год»

То есть все морально устремлены в 2019, а 2018 это была “трансформация”.

К этому можно двояко отнестись, многие из нас хотели быстрых побед.

Как мы понимаем, одна из главный побед - рост выручки из-за консолидации СИА, заготовлена на следующий квартал.

Тренды разворачиваются - но угол слаб.

Но хотя бы дивиденд не упадет, а подрастет.

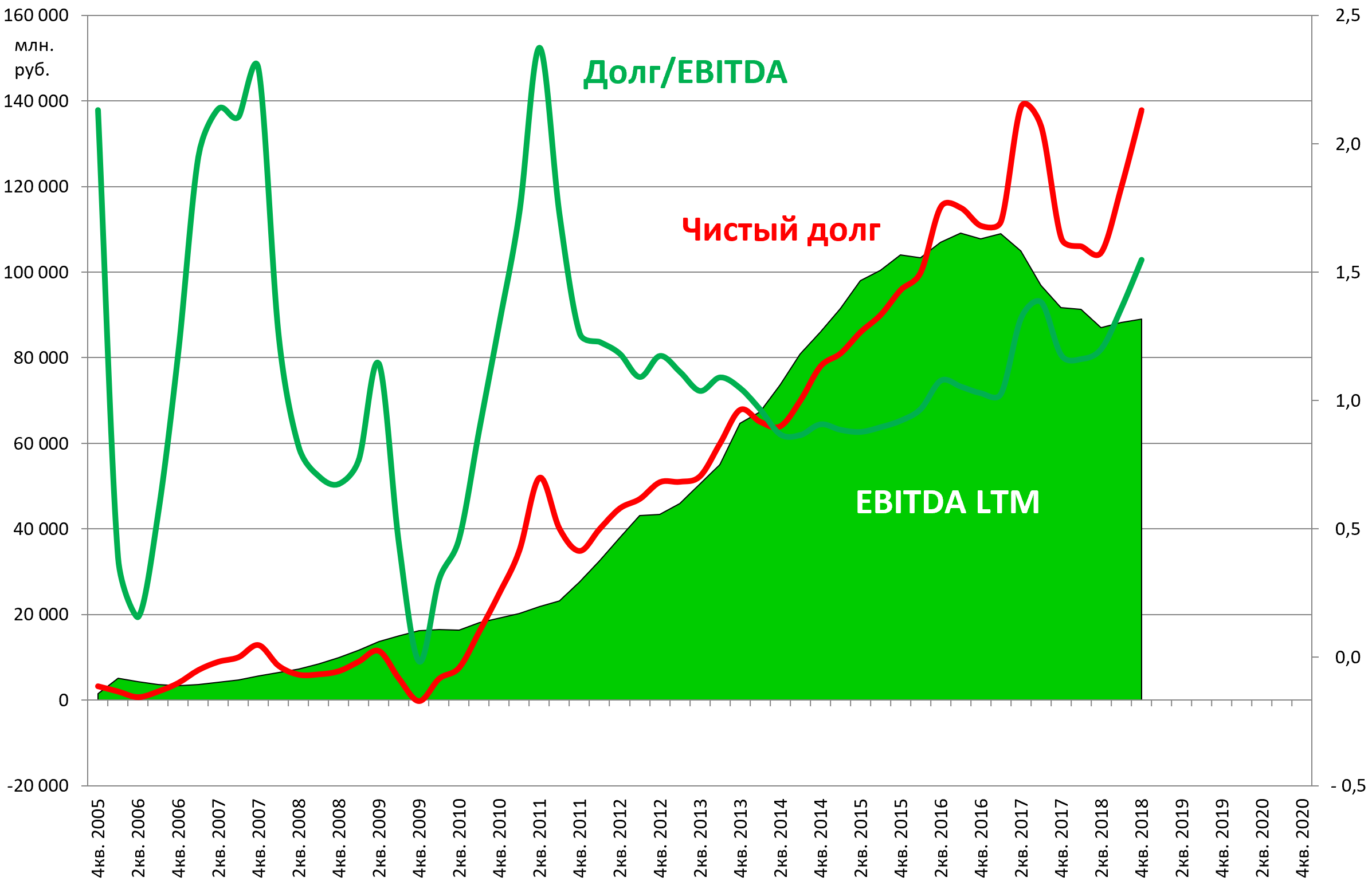

Долг вырос - ускорение CAPEX и байбэк.

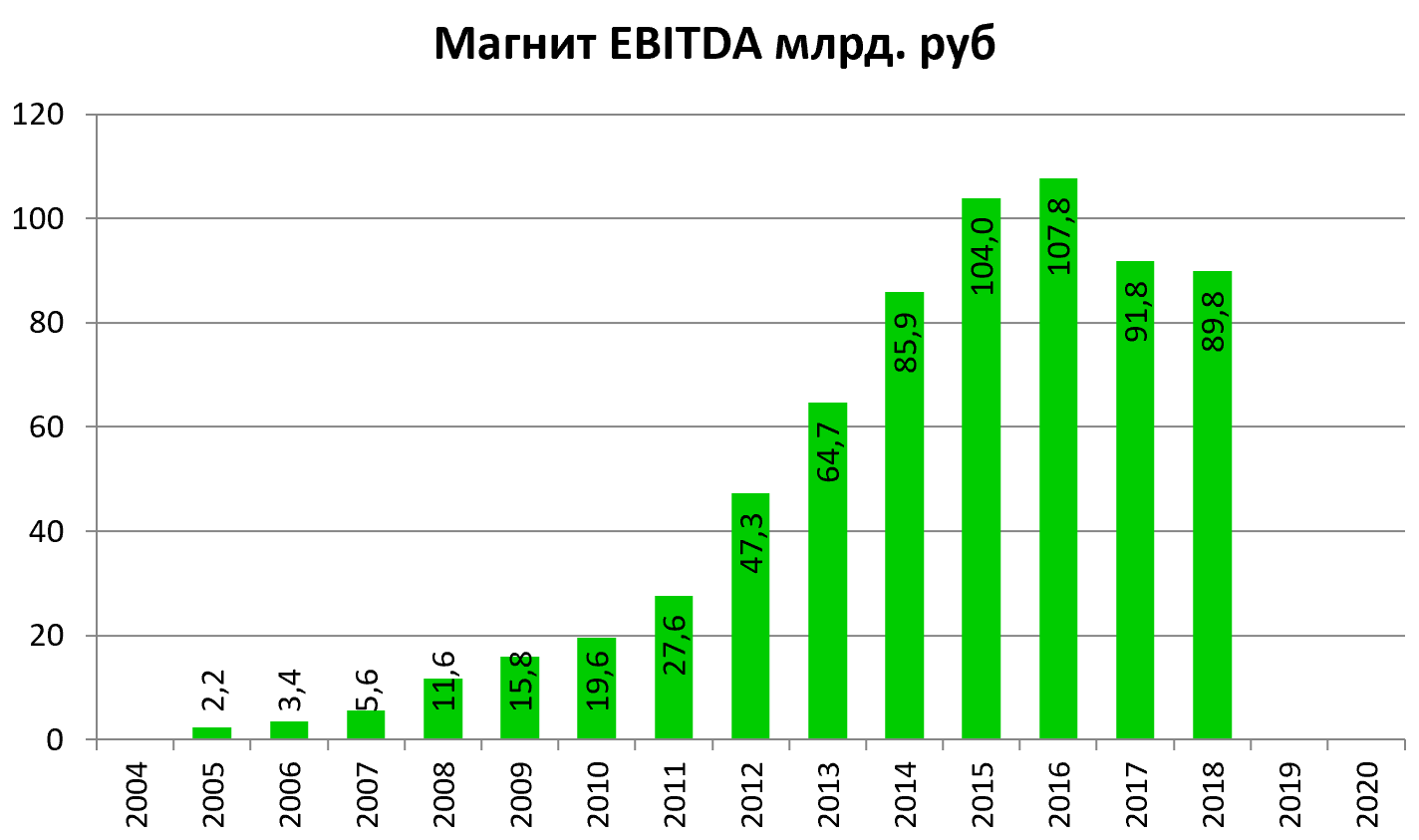

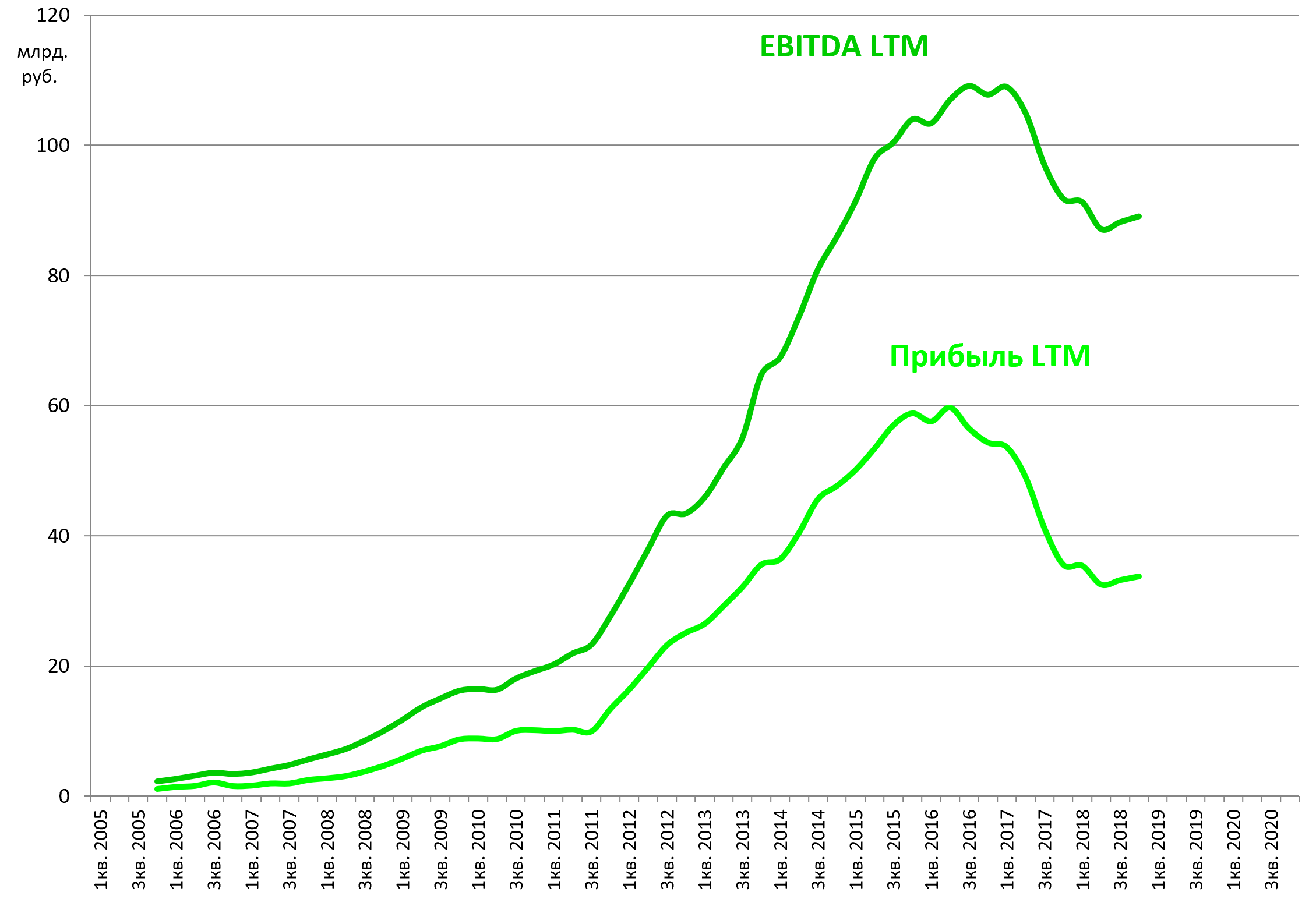

А EBITDA еще не 100 млрд.

Но чистые финансовые расходы при этом упали с 12,5 до 10,3 млрд. рублей.

Спасибо банку ВТБ за хорошие ставки!

Ждем комментариев от менеджмента.

Презентация малоинформативна.

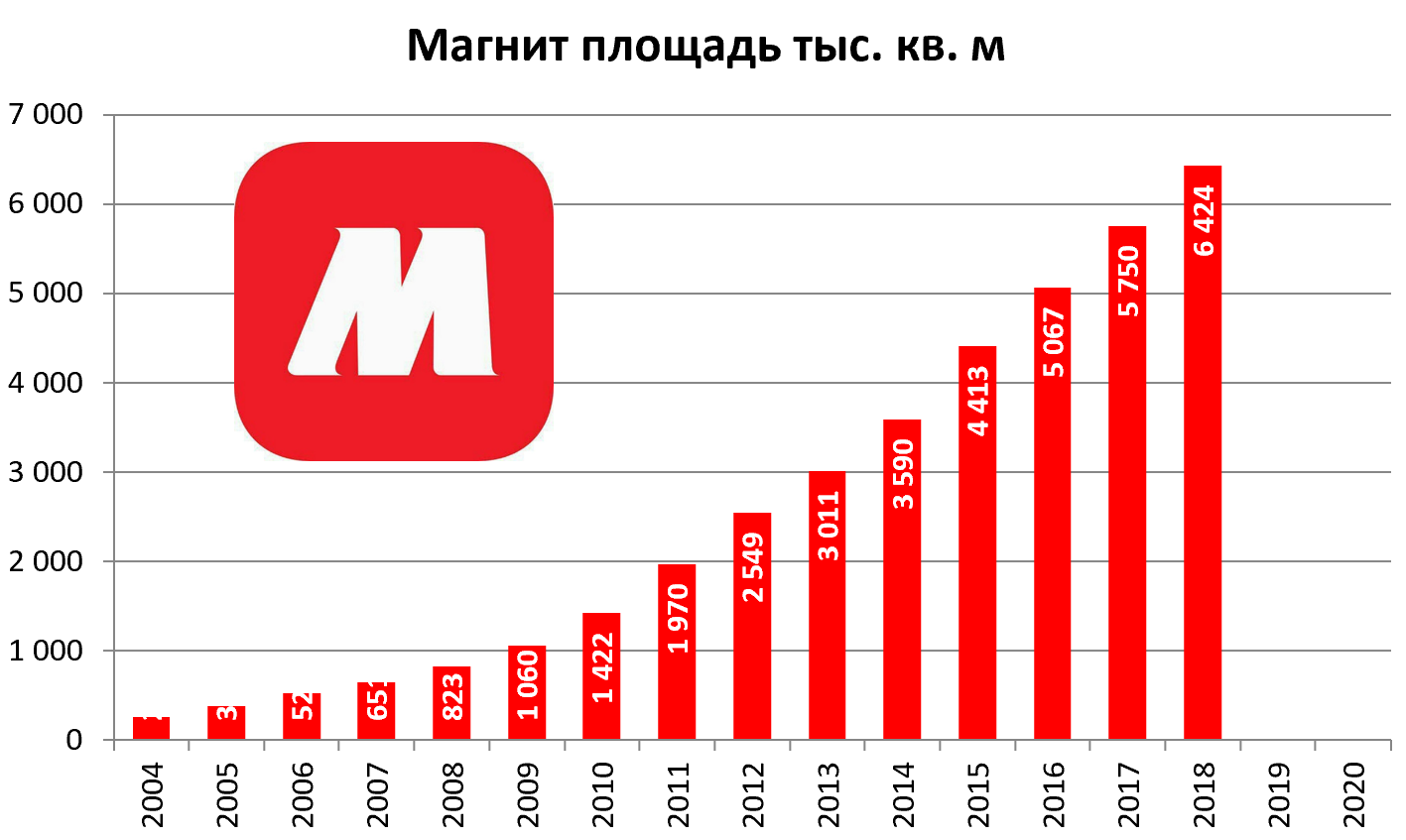

Количество магазинов приближается к 20000.

Площадь все еще как у X5. Они далеко не ушли, шанс догнать есть.

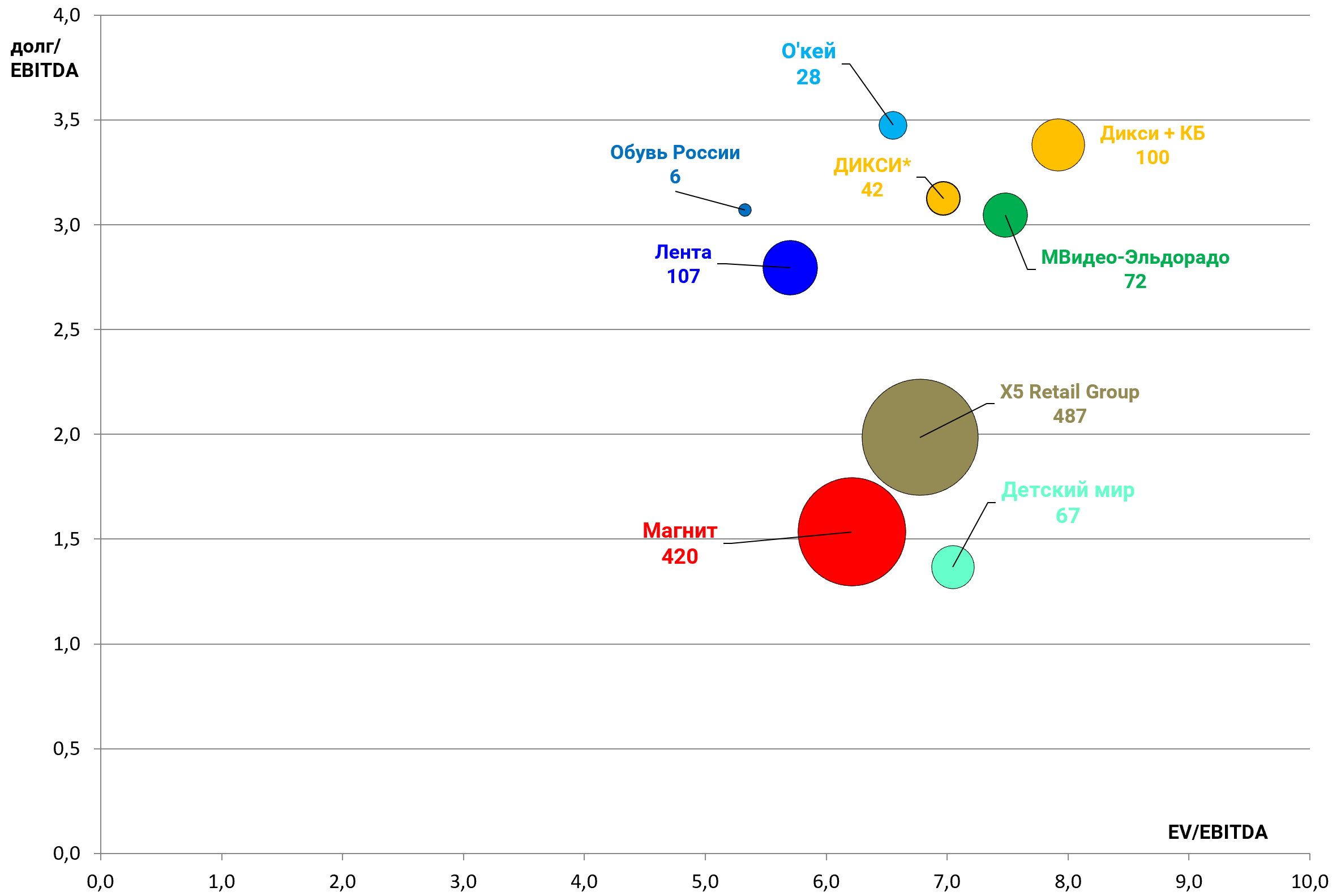

Мультипликаторы ухудшились.

Но это мы не учитываем казначейский пакет.

EV/EBITDA = 6,21

долг/EBITDA = 1,53

P/E = 12,4

Это лучшие данные в секторе.

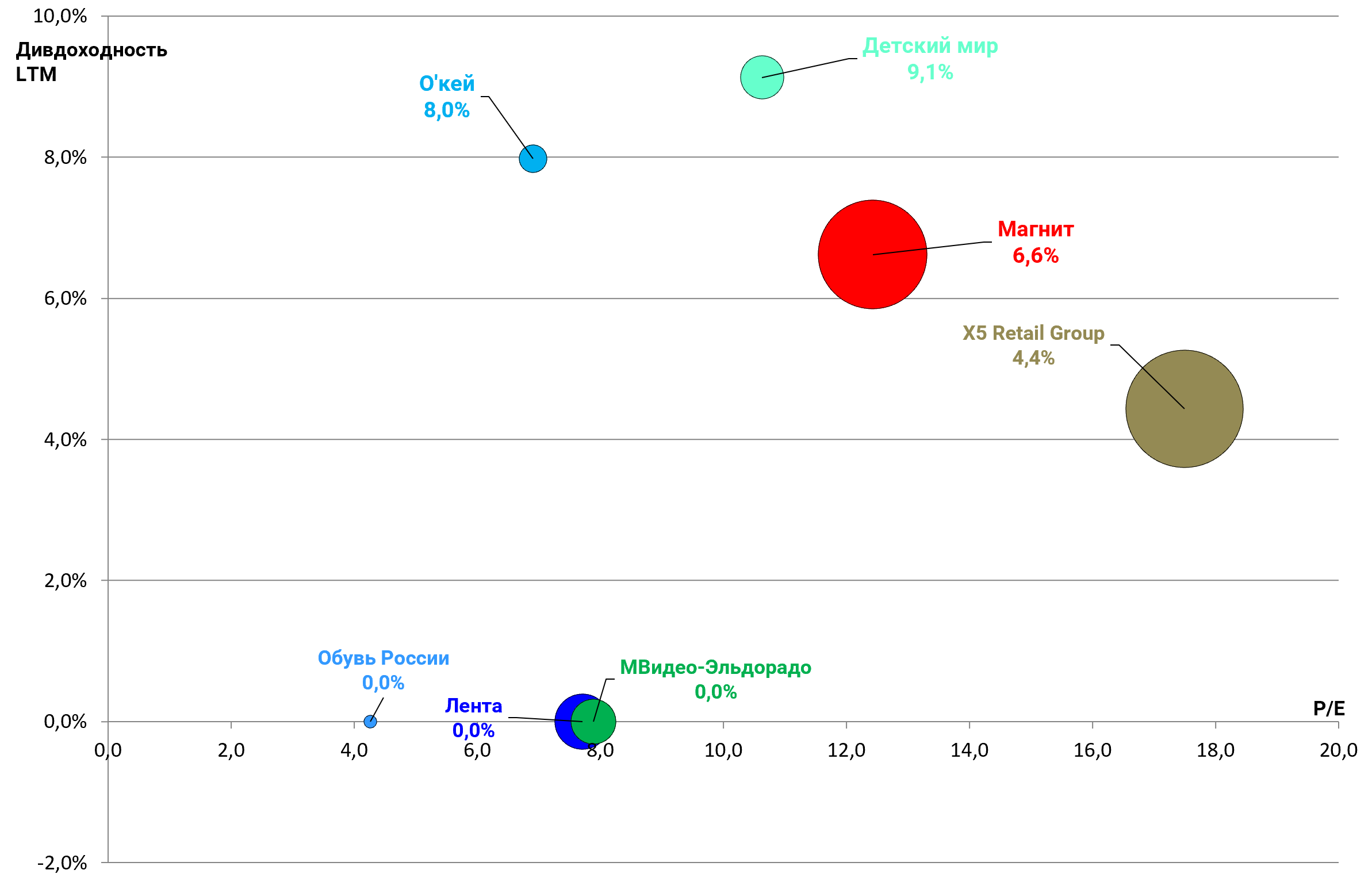

По дивидендам.

“МАГНИТ” В 2019Г ОЖИДАЕТ ПОЛОЖИТЕЛЬНЫЙ FCF, ОРИЕНТИРУЕТСЯ НА ВЫПЛАТУ ДИВИДЕНДОВ НА УРОВНЕ ПРЕДЫДУЩИХ ЛЕТ, ЭТО 28-29 МЛРД РУБ. - КОМПАНИЯ

“Мы ожидаем, что в 2019 году наш свободный денежный поток останется положительным. Напомним, что в предыдущие три года мы платили дивиденды в размере 28-29 млрд рублей в год, за исключением 2017 года. Если говорить о позиции менеджмента, мы считаем, что ничего не мешает нам сохранить выплаты дивидендов на том же уровне, на котором мы платили их в предыдущие три года”, - сказали в компании.

Дивдоходность хуже чем у Детского мира, но лучше всех остальных + еще и байбэк (см. пост про МТС).

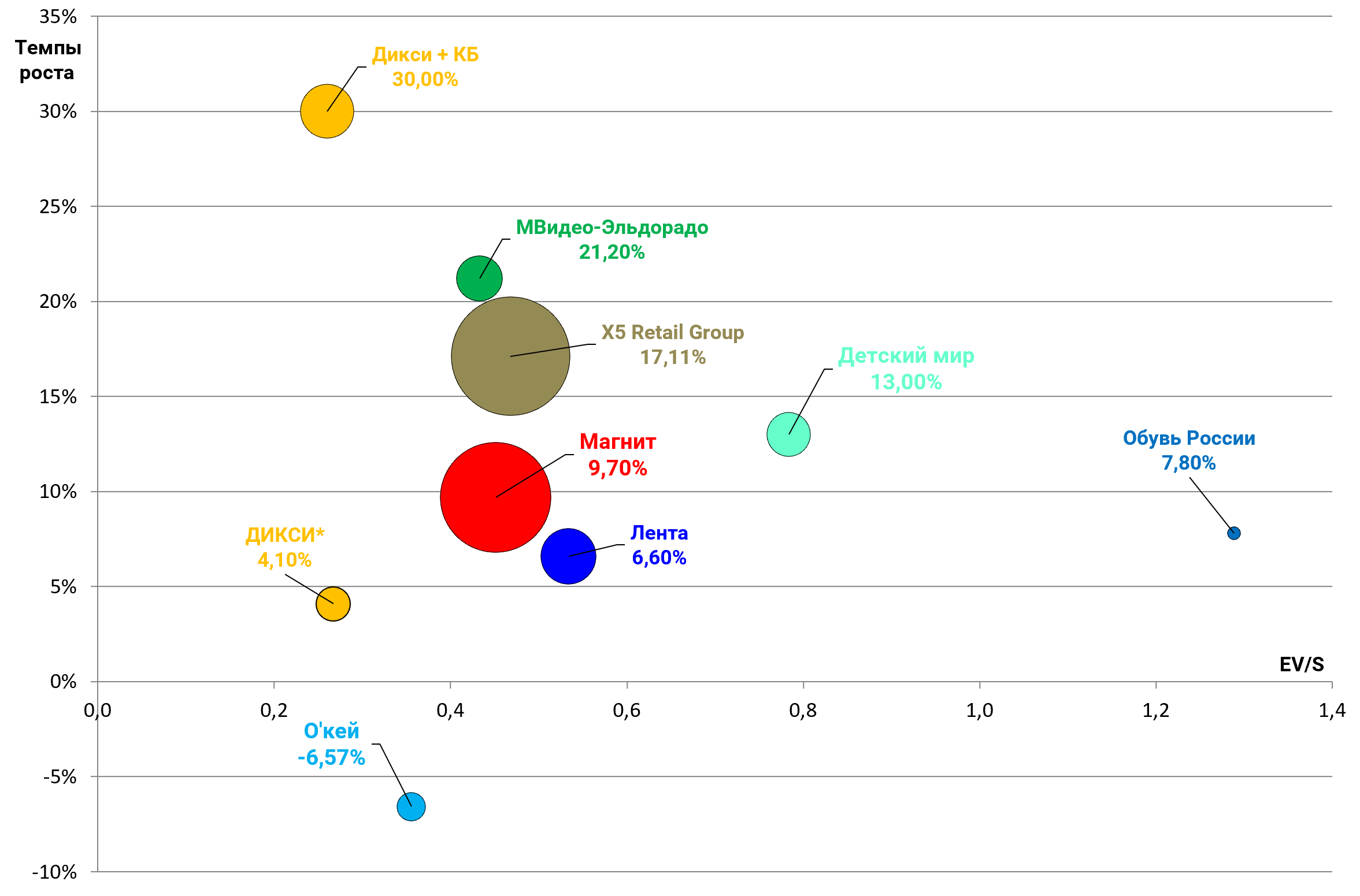

Темпы роста, включая фактор M&A. До лидеров относительно далеко, но они снижают темпы, а Магнит наращивает.

Объективно, отчет хороший, но этого совсем недостаточно, чтобы уйти на 7000 рублей.

Можно даже сказать, что акции сейчас оценены почти справедливо относительно сектора.

Однако, если учесть возможное ускорение темпов роста и прибыли, то картина будет выглядеть иначе.

Отдача от редизайна, от новых дрогери, аптек, от “грибов” на подходе.

Можно сказать что следующий квартал будет еще лучше .

Держим в фокусе годовую EBITDA 100 млрд. и ускорение темпов роста.