22.02.2019, 08:30

Немного расчетов на важную тему.

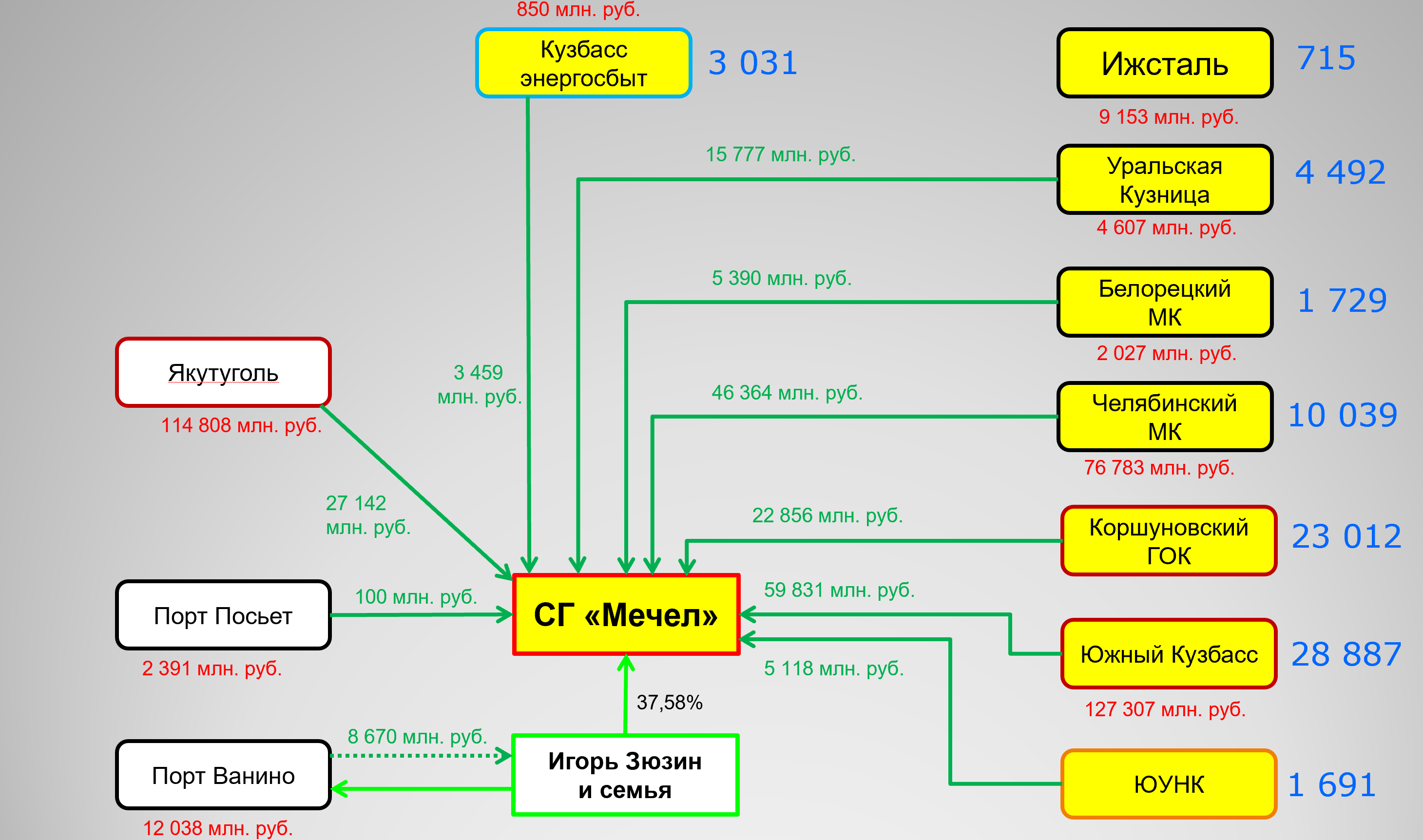

Представим холдинг Мечел в виде составных частей.

Часть из них имеют низкую, но публичную оценку.

Дело осложняется тем, что внутри группы тесные переплетения через займы. Корпоративный центр много занял у своих дочерних предприятий.

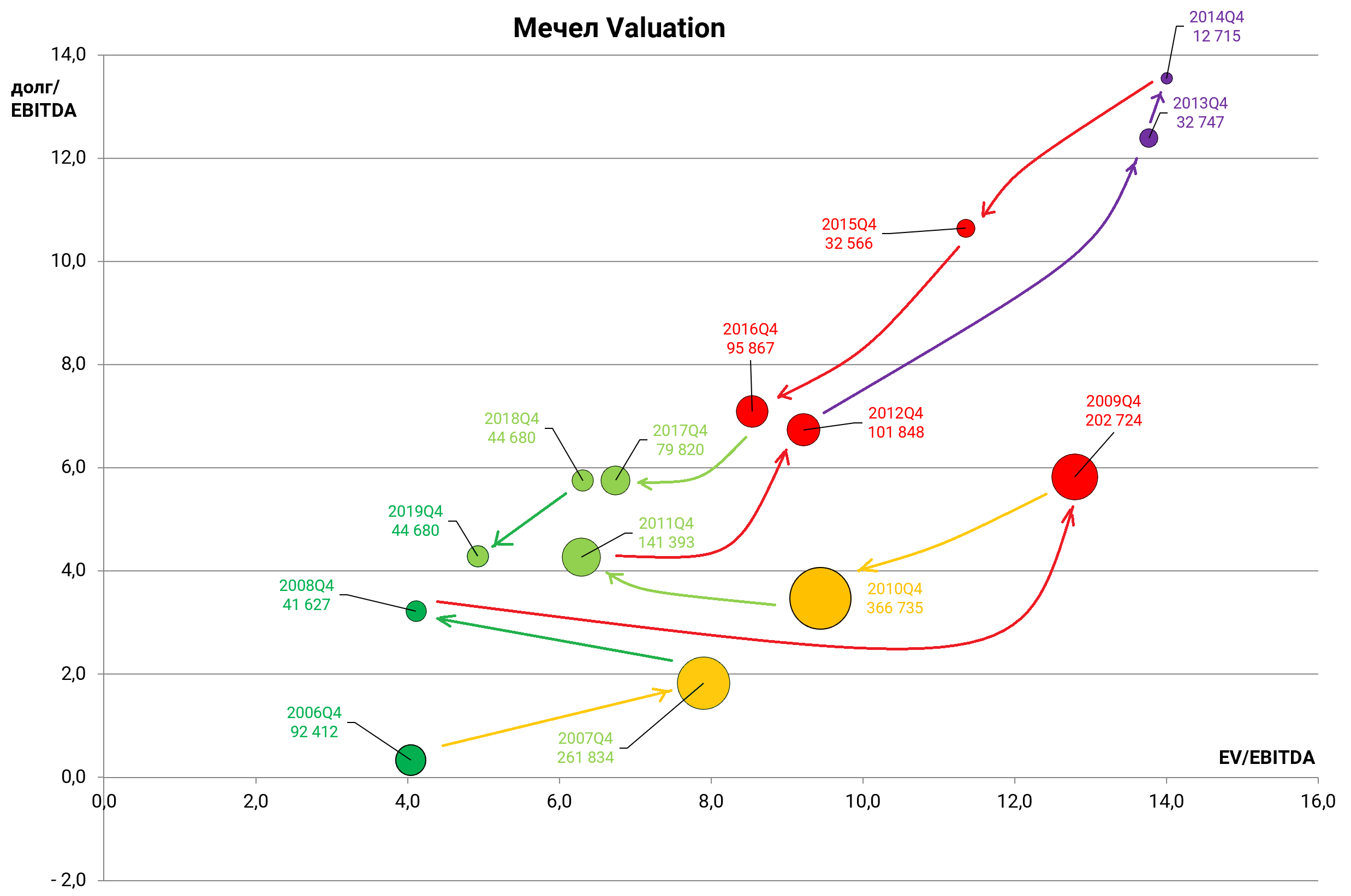

EV Мечела 504 000 000 000 рублей.

Я исхожу из того, что если бы Мечел взял и продал бы ЧМК, то наверное, существенно дороже текущей цены на бирже.

Тем не менее, мы берем именно рыночную цену, но учитываем, что если ЧМК будет продан, то и его долг будет деконсолидирован, после расчетов с Мечелом.

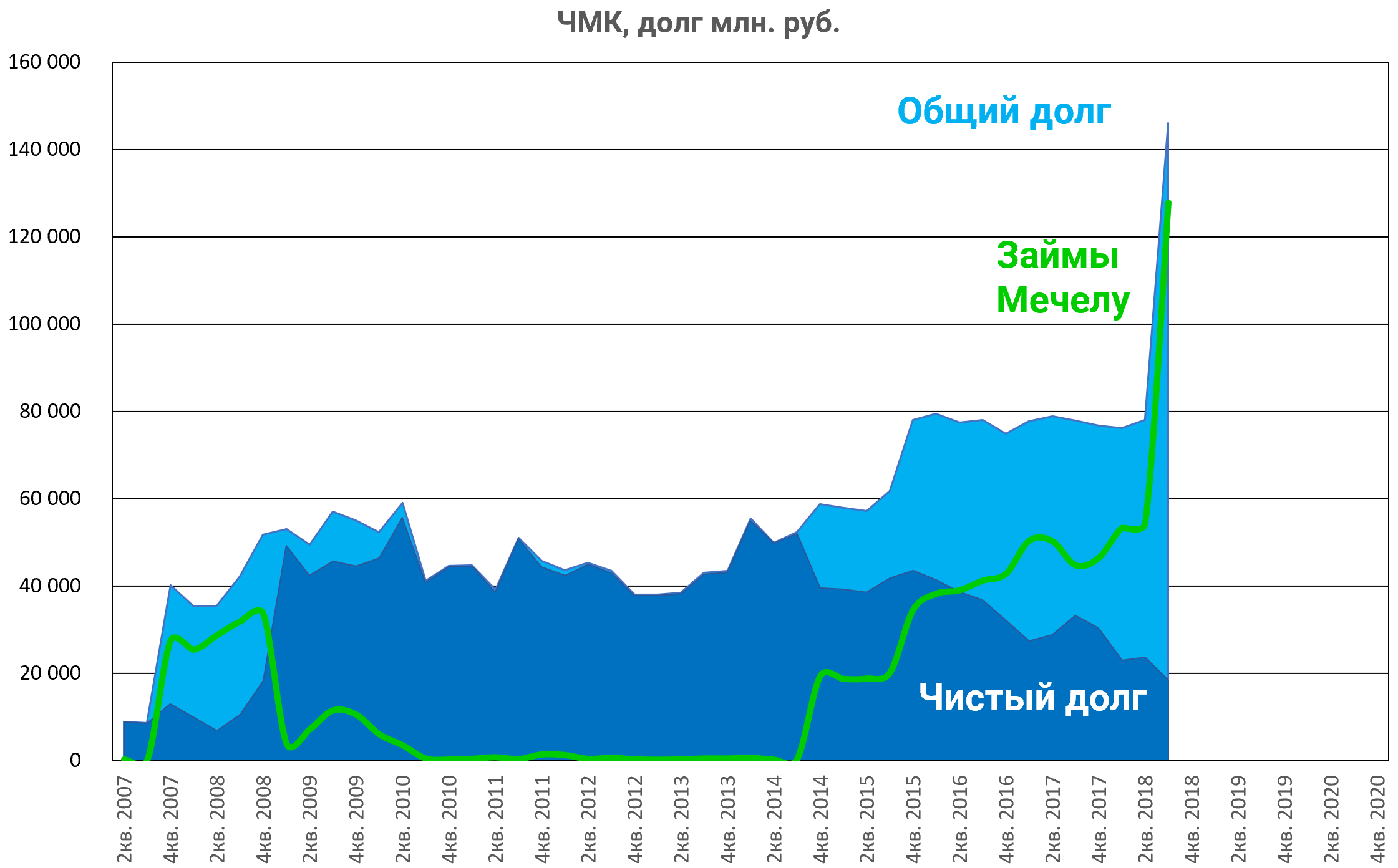

Чистый долг ЧМК 18 млрд. рублей на конец 3-го квартала 2018.

А вот если бы Мечел решил продать Коршуновский ГОК, то не за его текущую рыночную оценку (12,5 млрд. рублей), а минимум, исходя из его СЧА, ну в самом худшем случае минимум за свой долг перед ним .

Поясню этот сложный момент - Мечел занял у ГОКа 23,6 млрд. рублей. Ечли он продаст ГОК, например EVRAZ, за 12,5 млрд., то будет должен EVRAZ 23,6 млрд. руб.

То есть это глупость, поэтому мы берем оценку ГОКа как минимум 23,6 млрд. рублей, оценивая железорудный бизнес фактически в 0 рублей.

Я понимаю, вам с первого раза может показаться. что это очень спорный подход, но дальше еще более сомнительные расчеты ![]()

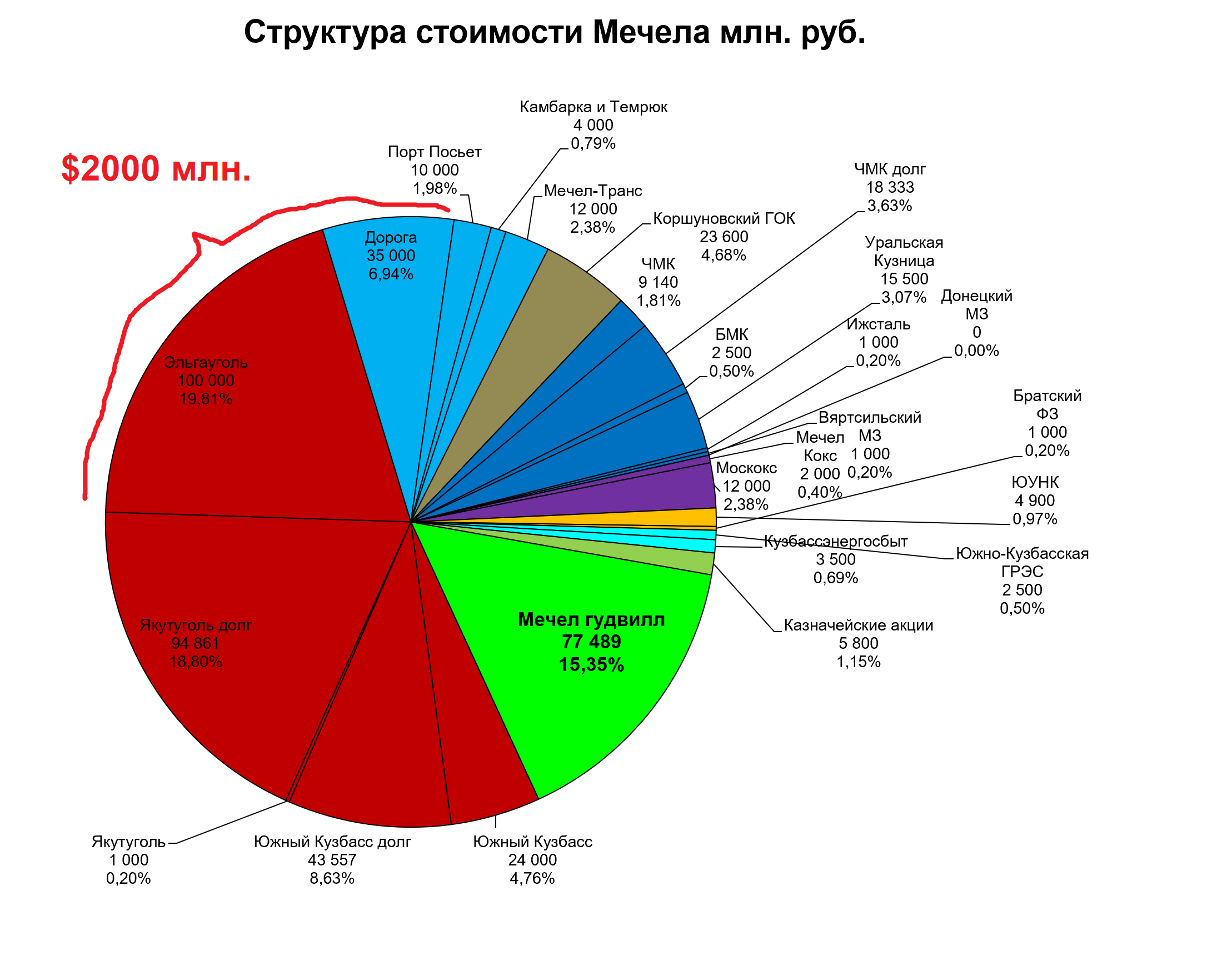

Вот структура стоимости холдинга.

Берем стоимость Эльги в $2 млрд, но, при этом, EV Мечела посчитана исходя из опциона на выкуп 49% акций Эльги у ГПБ. То есть чистый долг на конец 3-го квартала 464 млрд., а не 420 млрд. как часто встречается и как сам Мечел указывает в презентациях.

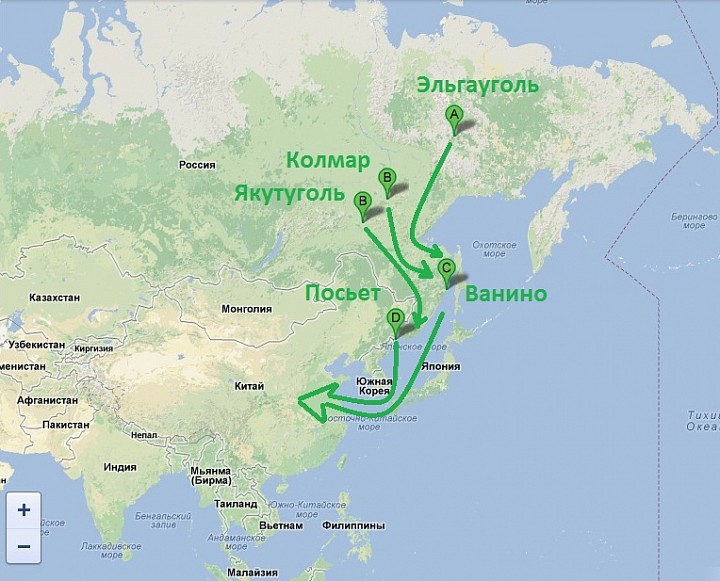

Дорогу оцениваем в 35 млрд. то есть в два раза дешевле затрат.

И при этом мы “продаем” Эльгу, совместно с дорогой, оценив эти активы как раз в $2 млрд.

Порты оцениваем скромно.

Мечел-Транс стоит не дешевле $200 млн., расчет на основе M&A в секторе.

БФЗ и Вяртсильский завод оценил по минимуму

Южно-Кузбасская ГРЭС на основе аналогов.

Москокс оценка вы $200 млн. как участок земли. https://www.kommersant.ru/doc/2580906

Челябинский Мечел кокс не берусь оценить, пусть будет 2 млрд. рублей.

Донецкий ЭМЗ оценка 0 рублей.

Якутуголь оценил почти в 0 рублей из-за огромного долга.

Важно, что ЧМК, с учетом чистого долга, оценен тут в 27 млрд. рублей. Объективно его реальная цена при продаже $1-2 млрд.

Мечел гудвилл это как раз эффект холдинга, где оседает прибыль от трансфертного ценообразования.

Эта цифра образовалась путем вычитания частей из 504 млрд.

Получится вот так

Вот что произойдет с мультипликаторами.

Компания лишеается определнных перспектив, но зато спасается, а так как стоит она дешево, то есть шансы на рост капитализации.

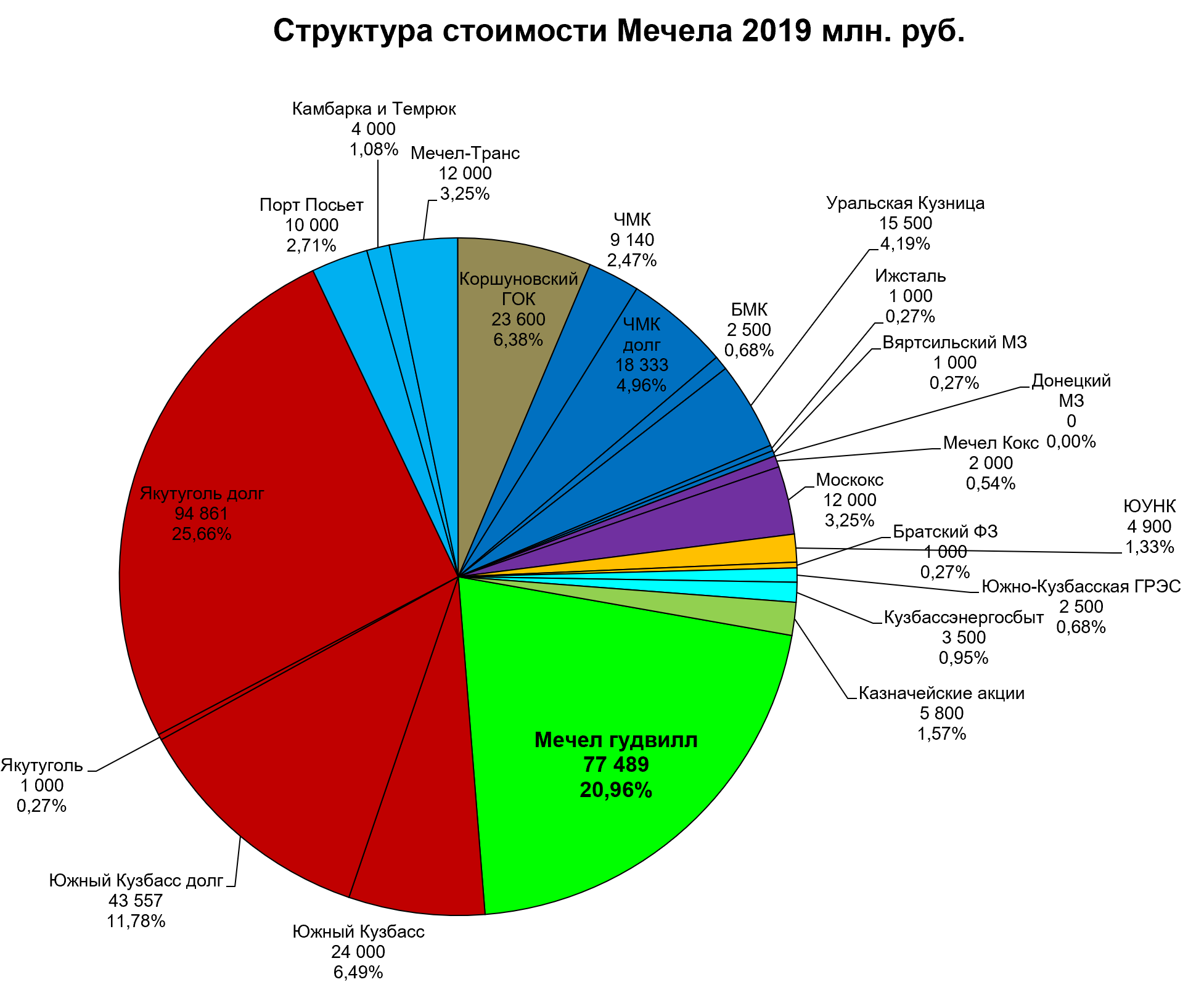

Иожно смоделировать сделку иначе.

Представим, что Эльга, дорога, Порт Посьет + Ванино + $2 млрд. долга выделяются в отдельную компанию, так называемый spin-off.

Фатически так и будет.

Оставшийся бизнес будет с меньшими масштабами и перспективами, но цел.