28.02.2019, 13:47

Всем привет!

Небольшая заметка про Мечел.

Из резюме старого моего поста напомню ключевую вещь, которую не очень любят читать люди, когда они уже в мыслях потратили гигантские доходы от роста акций и дивидендов:

План менеджмента по спасению компании – это ключевой аспект разрешения ситуации. Затягивание привлечения финансирования и расширения производства приведет к стагнации и новому витку тяжелой закредитованности , а в самом худшем сценарии где цены на уголь и сталь упадут, а Мечел ничего не сумеет продать, компания может и сменить владельца …

К сожалению, Мечел - тот самый случай, когда “я не шмогла”. Время идет. а слабая добыча и бутылочное горлышко логистики не дают воспользоваться высокой ценой на коксующиеся угли. Жаль.

Что у нас поменялось по старым вводным:

1) Эльга - инвесторы и концессия

Про концессию ничего нового не слышно. РЖД пока не ломится вкладывать деньги в этот проект. Газпромбанк тоже не подает никаких новых вводных.

2) Управление размером чистой прибыли и вопрос СЧА по РСБУ

Вопрос временно решен: пришла помощь от дочерних компаний и изящно разгоняли дочки на ММВБ, включая мертвый ЮУНК

ОК, даже с учетом того, что до момента выплаты дивдендов около 9 млрд могут растерять, все равно останется 1-1,2 млрд. На дивиденды на префы хватит и этого (если, конечно, база в МСФО позволит платить прилично).

3) CAPEX.

Прошли очередные полгода после ГОСА. Компания за это время успела продемонстрировать эталонный пример опасности недоинвестирования в производственные фонды.

Зато заказали у дружественного ГПБ Уралмаша пару мощных карьерных экскаваторов на почти 1 млрд рублей. Во второй половине года это немножко поможет вскрыше. И взяли таки нормальной карьерной техники. Плюс докупили вагонов, хоть и мало.

Горнотранспортный парк предприятия пополнили экскаватор ЭКГ-18, экскаватор ЭШ 20-90 С (начата их сборка, в работу они будут запущены в 2019 г.), 3 автосамосвала БелАЗ грузоподъёмностью 130 тонн, погрузчик Komatsu WA-800, экскаватор LIEBHERR емкостью ковша 2 м3, 2 погрузчика Volvo емкостью ковша 12 м3, а также автомобиль БелАЗ 7547 УМП для борьбы с запыленностью в забое. Новая техника позволит повысить объемы добычи и вскрышных работ.

ПАО “Мечел” , ведущая российская горнодобывающая и металлургическая компания, сообщает о том, что в ноябре-декабре в рамках программы модернизации транспортного парка приобретено около 150 полувагонов на 467 млн рублей.

Основной объем полувагонов поступил с АО “Алтайвагон” и АО “Рузхиммаш”. Вагоны закуплены как в собственность, так и по лизинговым контрактам.

В настоящее время в управлении транспортного оператора Группы ООО “Мечел-Транс” насчитывается около 11 тыс. единиц подвижного состава. В 2019 году компания планирует закупить еще около 1000 новых полувагонов.

4) Долговая нагрузка и делеверидж.

Пока ждем годовой отчет. Но, судя по спаду в производстве, никакого гашения, считай, и нет . Особенно, учитывая часть долга в валютах.

Продлили PFX, тут позитив

ПАО “Мечел” сообщает о рефинансировании синдицированного предэкспортного кредита пула зарубежных банков на 1 млрд долларов США.

Это стало возможным благодаря предоставленной Банком ВТБ кредитной линии в евро со сроком погашения в апреле 2022 года. Льготный период по погашению основного долга установлен до апреля 2020 года.

Выкуп задолженности у кредиторов позволил Группе Мечел получить финансовый доход в размере около 13 млрд рублей.

“Рефинансирование синдицированного кредита позволило уменьшить долю нереструктурированной задолженности Группы с 22% до 8%, сократить количество зарубежных кредиторов в общем объеме кредитного портфеля, синхронизировать условия и график погашения задолженности с текущими условиями по кредитам российских банков, а также снизить стоимость заимствования”, - отметила финансовый директор ПАО “Мечел” Нелли Галеева.

5) Про потенциальную продажу Эльги за некоторое количество денег

Скорее всего - желтая заказуха, как и про личную жизньЗюзина (хотя Дерипаска тоже сначала в селедке измазался, а потом Русал сделал “ой!”)

Банки пока не подтверждают ничего

Писал свое видение по этому сценарию в комментариях к посту

Еще раз напишу. Рассмотрение РСБУ дочек Мечела при такой уродливой схеме трансфертного ценообразования - пустая трата времени.

Собственно, как и оценка холдинга по частям.

Важно для такого сценария - сколько денег будет генерить оставшийся бизнеc и сколько у него долга.

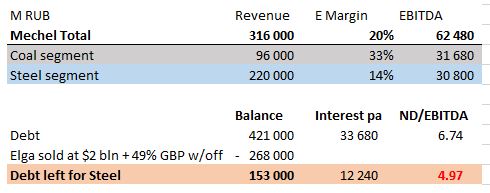

Тут $2 млрд Эльга с дорогой и еще $2 млрд столько же - это я крайне щедро зачистил доли с опционом ГПБ, убрав их долги.

Кто бы ни купил актив, он столкнется с тем же бутылочным горлышком и потребностью щедро полить еще миллиард долларов на дорогу+вскрышу+ОФ. Вопрос - Кому это надо? Ответа нет, но мы все же посчитали. Вдруг СМИ не обманули.

Но в итоге то у нас выходит металлург-зомби с не таким эффективным производством как у ММК-НЛМК-Северстали и ND/EBITDA = 5.Половина денег из заработков пойдет на платежи по процентам. Второй Ашинский МЗ выйдет - вдруг когда да расплатятся. На делеверидж есть идеи поприятней.

Поскольку в этой итерации сырьевого цикла Мечел “не шмог”, а на дорогу РЖД жалеет денег, то останется выход - это допка с размытием Зюзина.

В конце концов, почему условные Теск можно освежить забоем старых акционеров с заменой кредиторами, а Мечел нет?

Работники и сотни контрагентов - им все равно, кто владеет компанией. Акционеры - это их проблемы, надо всегда помнить о рыночном риске.

Рассказы про “Зюзин не такой” - это все не серьезно. Врача ему уже вызывали. Говоря словами Владимира Петровича - “государство тебя всегда поставит на место”.

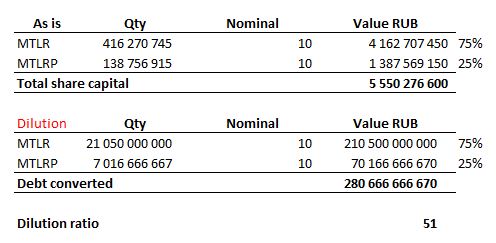

Сценарий злой А - моют всех. Номинал 10 р на акцию.

Долга надо конвертировать много. Без комментариев.

Добрый сценарий Б - по схеме - моем только АО, а префы не трогаем. Вдруг тот мифический Джастис все еще держит большой пакет. Да и миноры, вроде, не безумцы чтобы дать себя ограбить.

Правда, на месте нового менеджмента от новых акционеров я бы списаниями года 3-4 давил МСФО в небольшой минус, чтобы префы стали стоить снова рублей 10. База акционеров шустро сменится, вдруг получится 75% собрать. Алексей Викторович может рассказать свои идеи как причинить максимальную боль и забрать префы из слабых и не очень рук.

Если что, напомню, что 40% префов и так у Мечела:

Уставны й капитал “Мечела” включает 416 миллионов 270,745 тысячи обыкновенных и 138 миллионов 756,915 тысячи привилегированных акций. В свободном обращении находятся около 60% префов, а 40% принадлежит Skyblock limited, дочерней компании “Мечела”.

Изначально сделка предусматривала несколько способов реализации: продажу ВТБ 5% привилегированных акций “Мечела” по цене 47,3682 рубля за акцию или выплату банку денежных средств на разницу между средневзвешенной рыночной ценой акций за последние шесть месяцев (начиная с даты, предшествующей дате получения от ВТБ уведомления об исполнении опциона) и указанной в соглашении ценой за акцию, либо комбинацией этих двух способов.

Позже стороны договорились аннулировать условие о возможности покупки 5% префов, а ВТБ предоставлялось право на получение исключительно денежных средств. В начале августа банк направил группе уведомление о намерении реализовать опцион и получить сумму в 442 миллиона рублей.

6) Производство

Основной драйвер EBITDA компании - Эльга.Тут хоть и выросли, но не так бодро, как хотелось бы:

ИНТЕРФАКС - ООО “Эльгауголь” (входит в группу “Мечел”) (MOEX: MTLR) в 2018 году добыло 4,9 млн тонн угля, что на 18% больше, чем в предыдущем году, сообщила пресс-служба предприятия.

Объем вскрышных работ превысил 10 млн кубометров, что на 5% больше, чем годом ранее. Переработка угля увеличилась на 11% и составила 2,5 млн тонн. Компания отгрузила потребителям 3,4 млн тонн продукции (рост на 18%).

Отмечается, что увеличение всех производственных показателей является результатом реализации программы техперевооружения.

В начале 2018 года сообщалось, что ООО “Эльгауголь” планировало на 2018 год добыть до 5,3 млн тонн угля на разрезе “Эльгинский” и увеличить этот показатель на 26,2% относительно 2017 года.

По металлопрокату - пока ценник на продукцию в 2019 видится слабее 2018 года.

Резюме :

Мечел ап - это венчур и инвестиция в высокострессовый актив. Покупка мечел ао - это романтика. Это не повод бежать продавать/докупать.

Просто подумайте, вы, не имея позиции в АП или АО, купили бы сегодня по текущим?

Вот такие мысли по текущей ситуации.

Ждем годовой отчет.