05.04.2018, 14:43

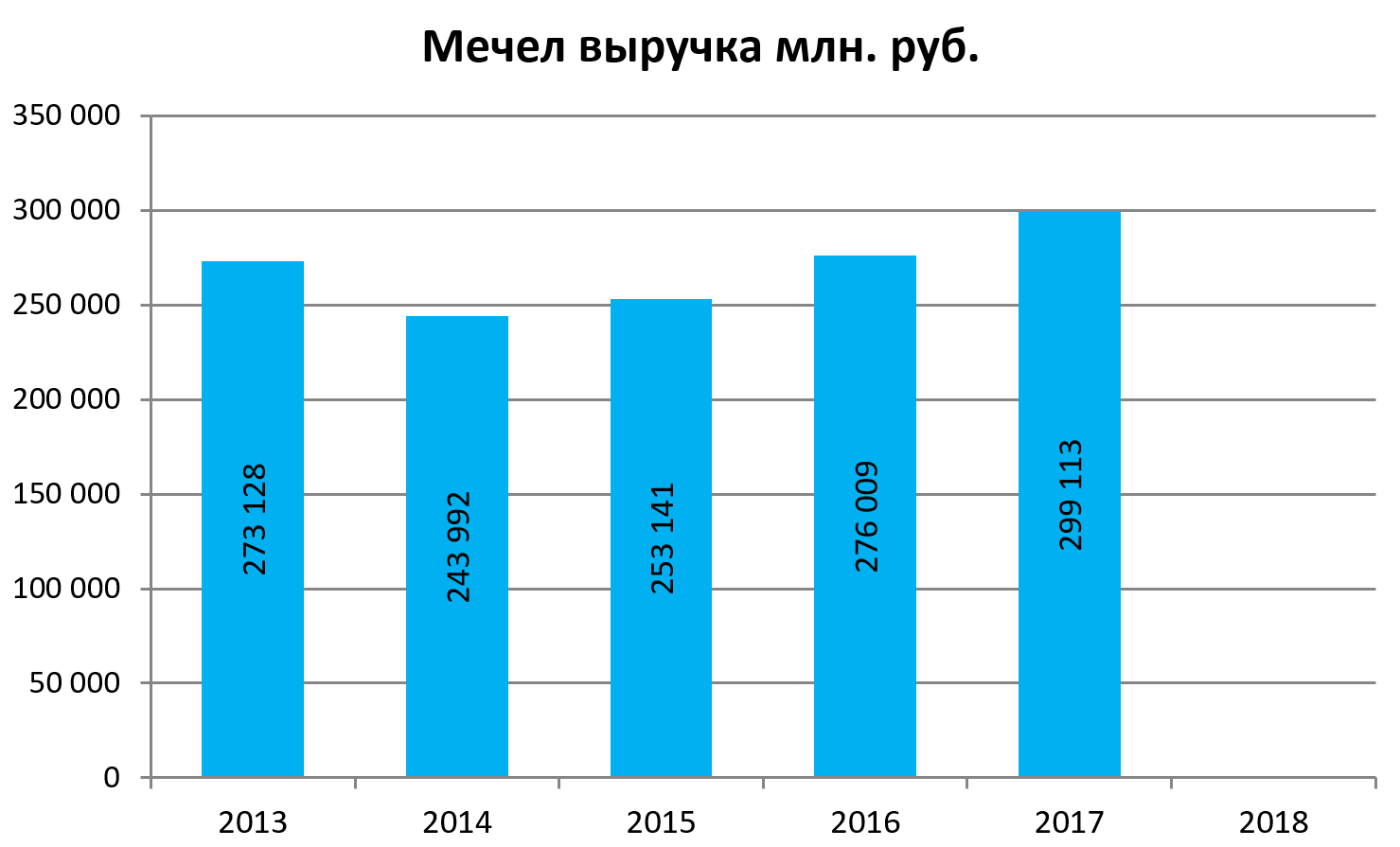

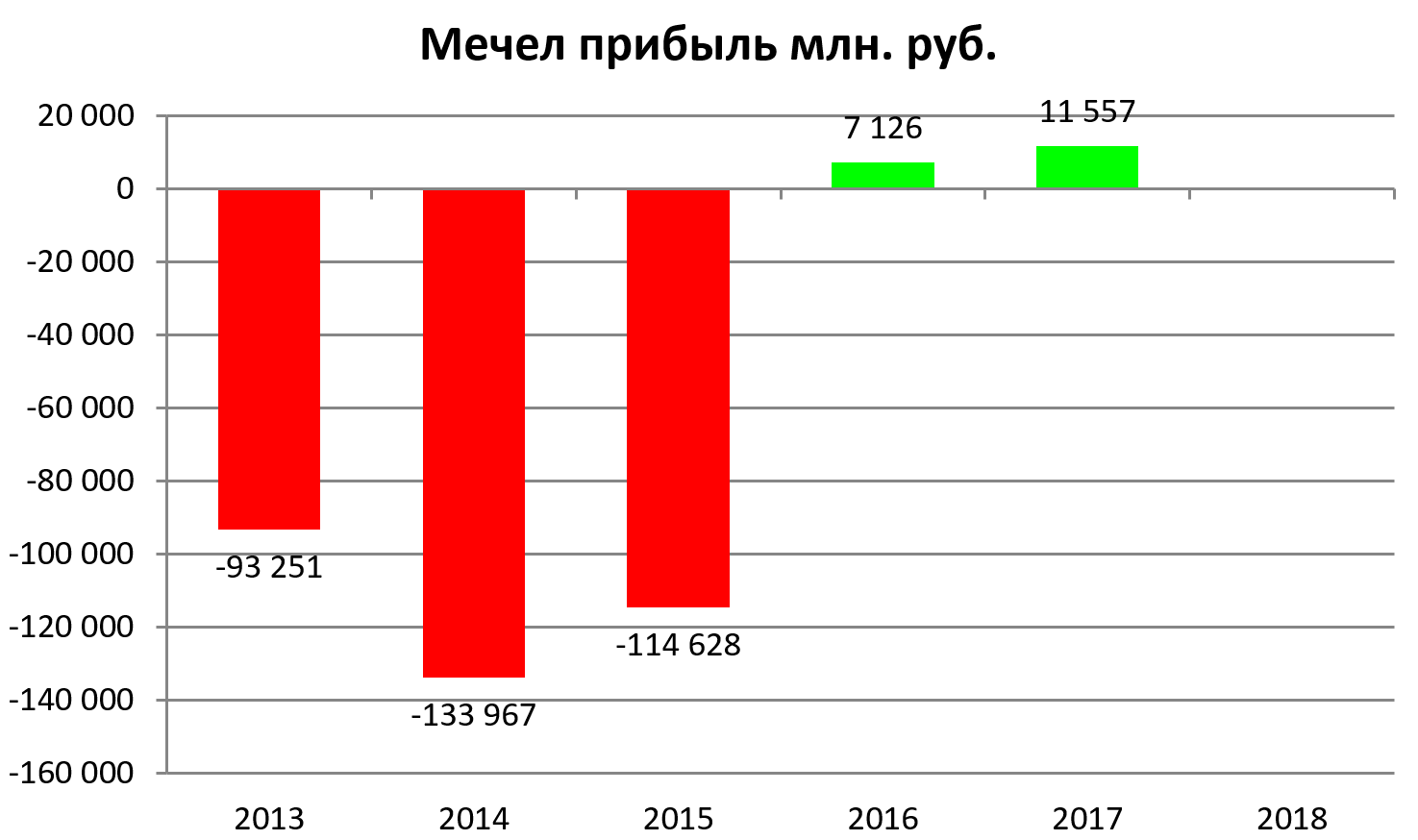

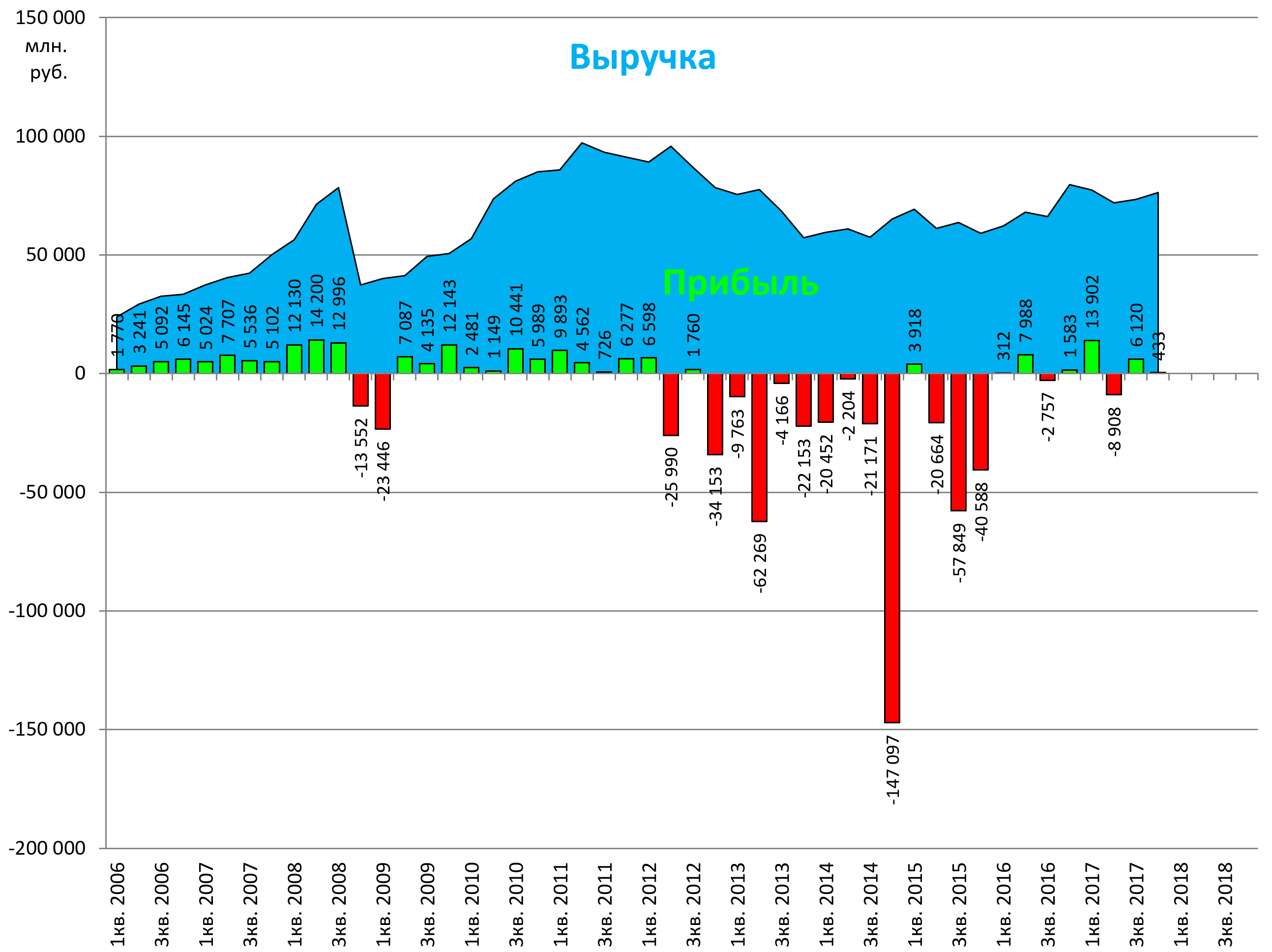

Сначала просто годовые данные в рублях согласно отчетам по МСФО.

Существенный рост дивиденда.

Публика сделала вид, что это плохой отчет. Конечно в 2014 были лучше! )

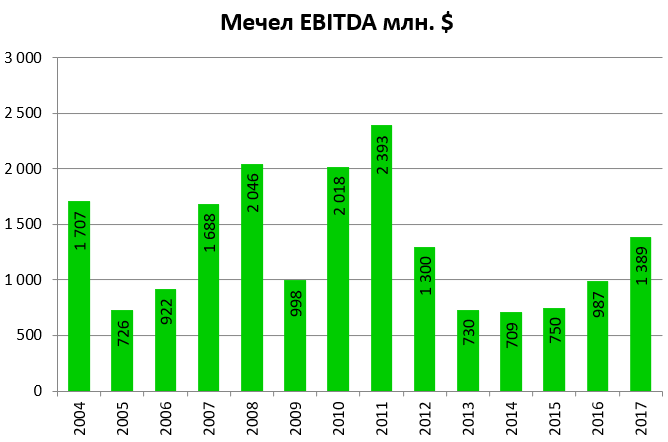

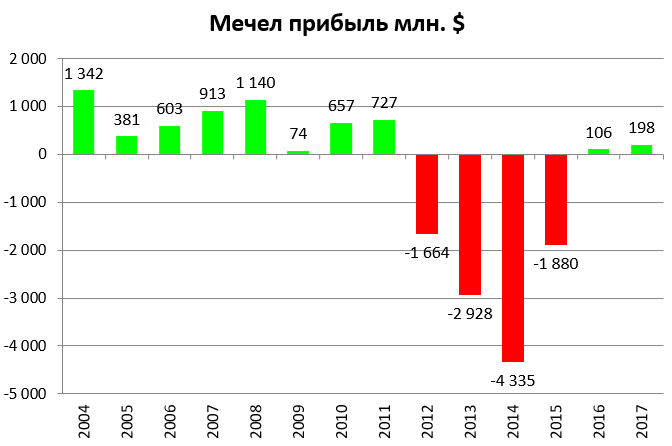

Для наглядности длинные данные, еще с учетом отчетов US GAAP.

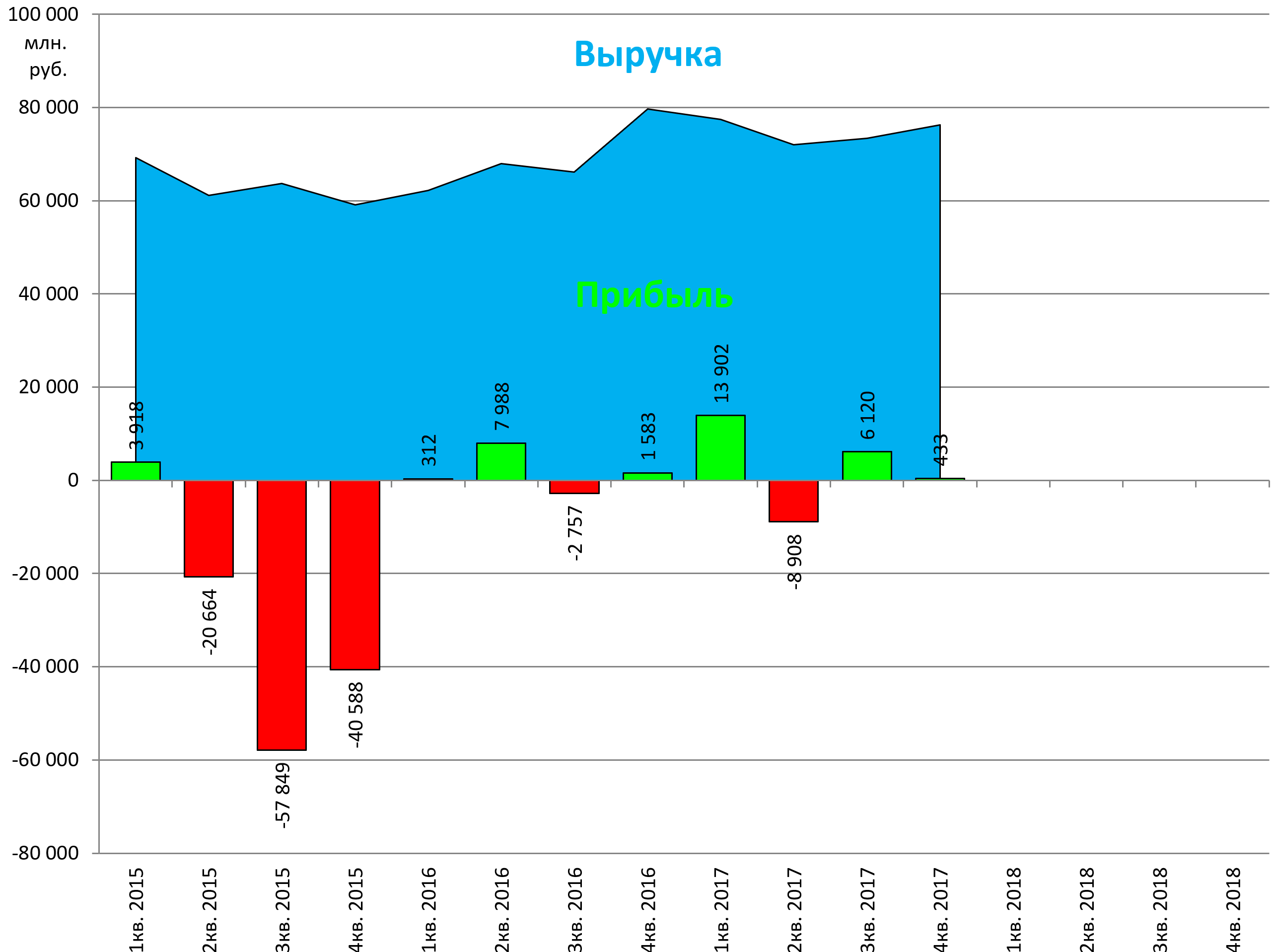

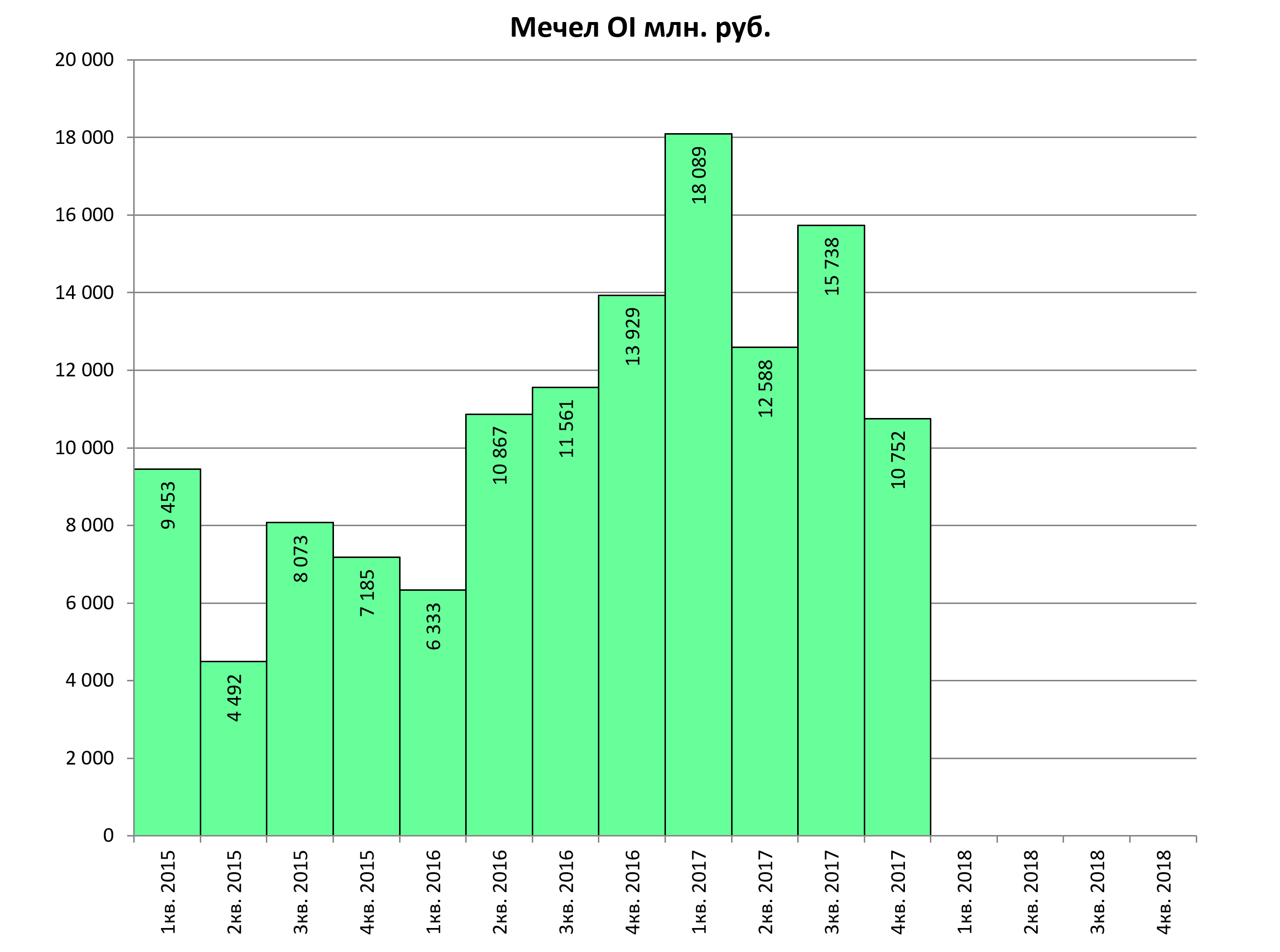

Теперь квартальные данные.

Дорисованы данные задним числом, через курс.

Что же случилось с прибылью в 4-м квартале?

а) резервы по ряду активов, это вы уже прочитали. Подробнее ниже. Возможно, кстати, перед их продажей.

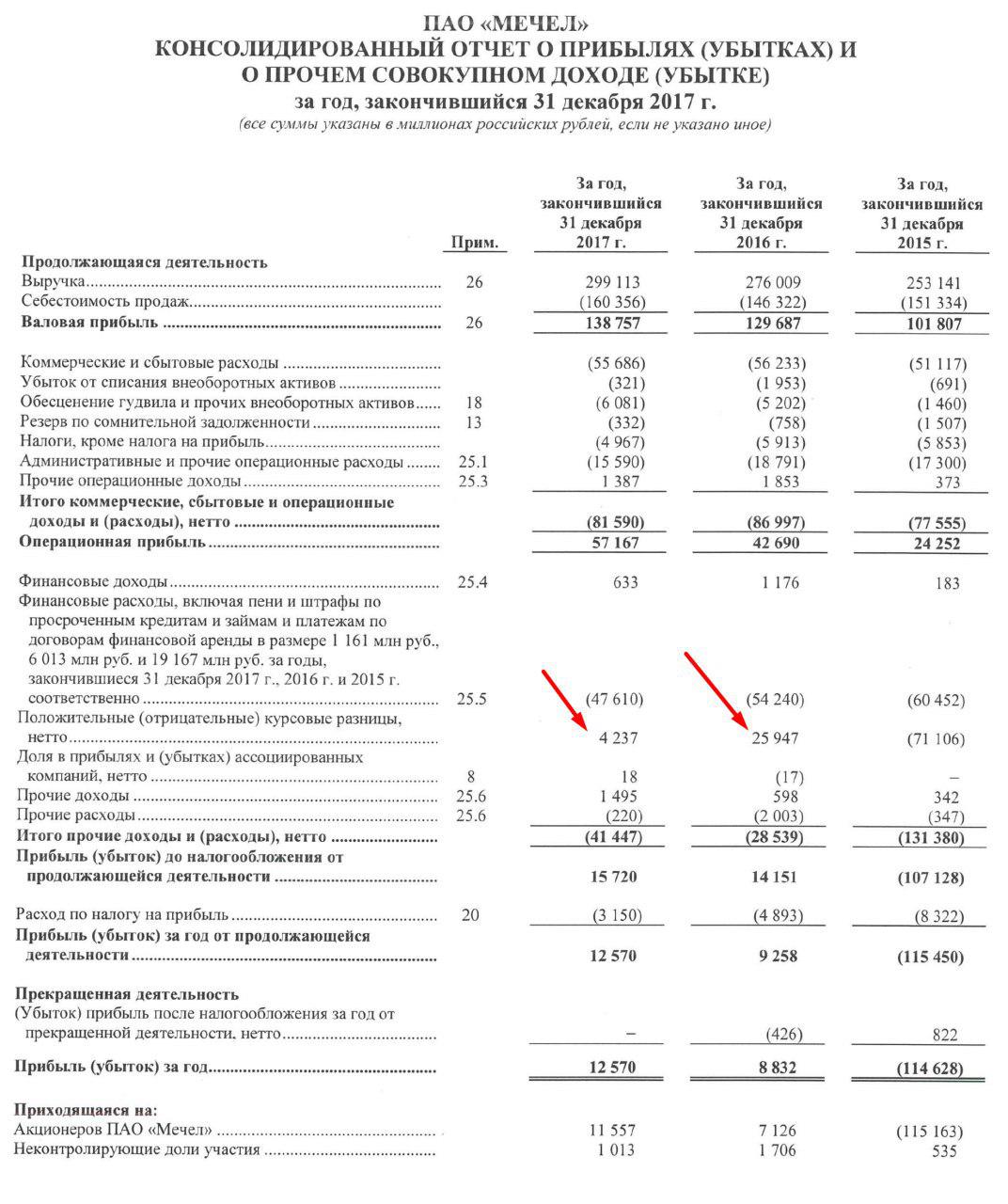

б) в этот раз было меньше бумажной прибыли, от переоценки валютного долга. На 21 млрд. Это ключевой момент.

Просто посмотрите на эти цифры. Мечел еще и расходы сокращает.

Зато растет операционная прибыль и падают финансовые расходы .

На самом деле отчет не вышел разрывной еще и из-за некторого спада в добыче угля, но они готовятся к росту в 2018, об этом будет отдельная запись в разборе именно производственного отчета.

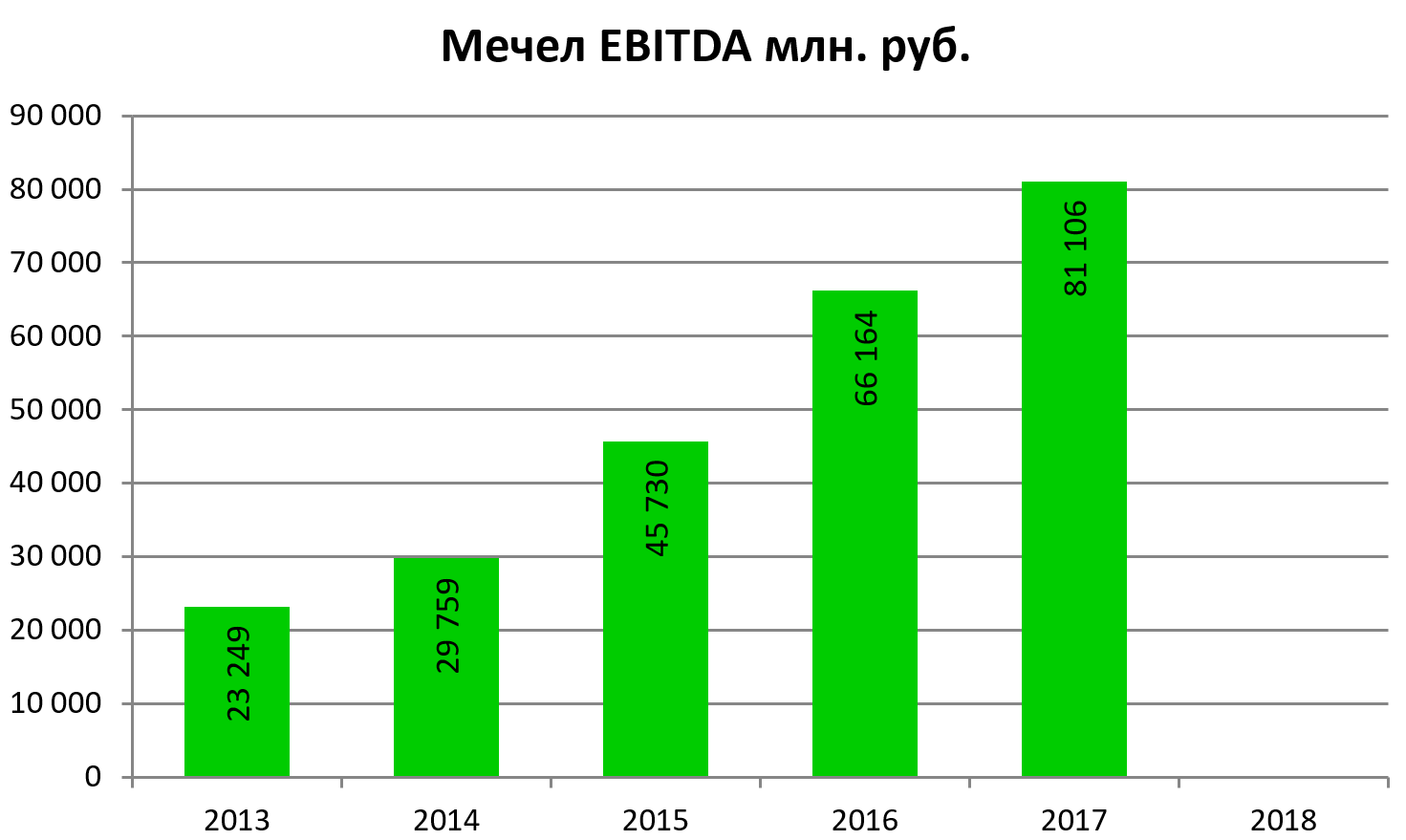

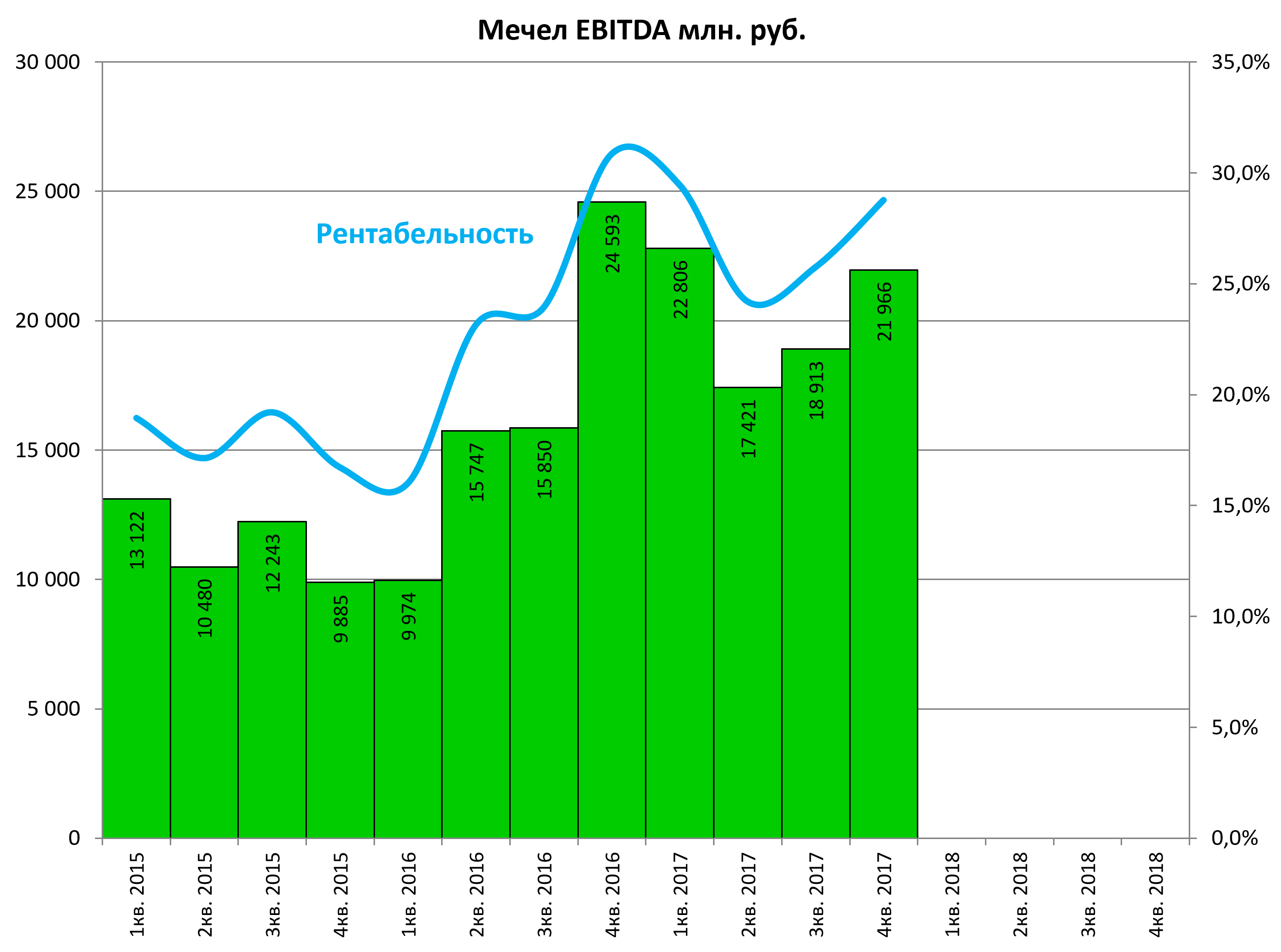

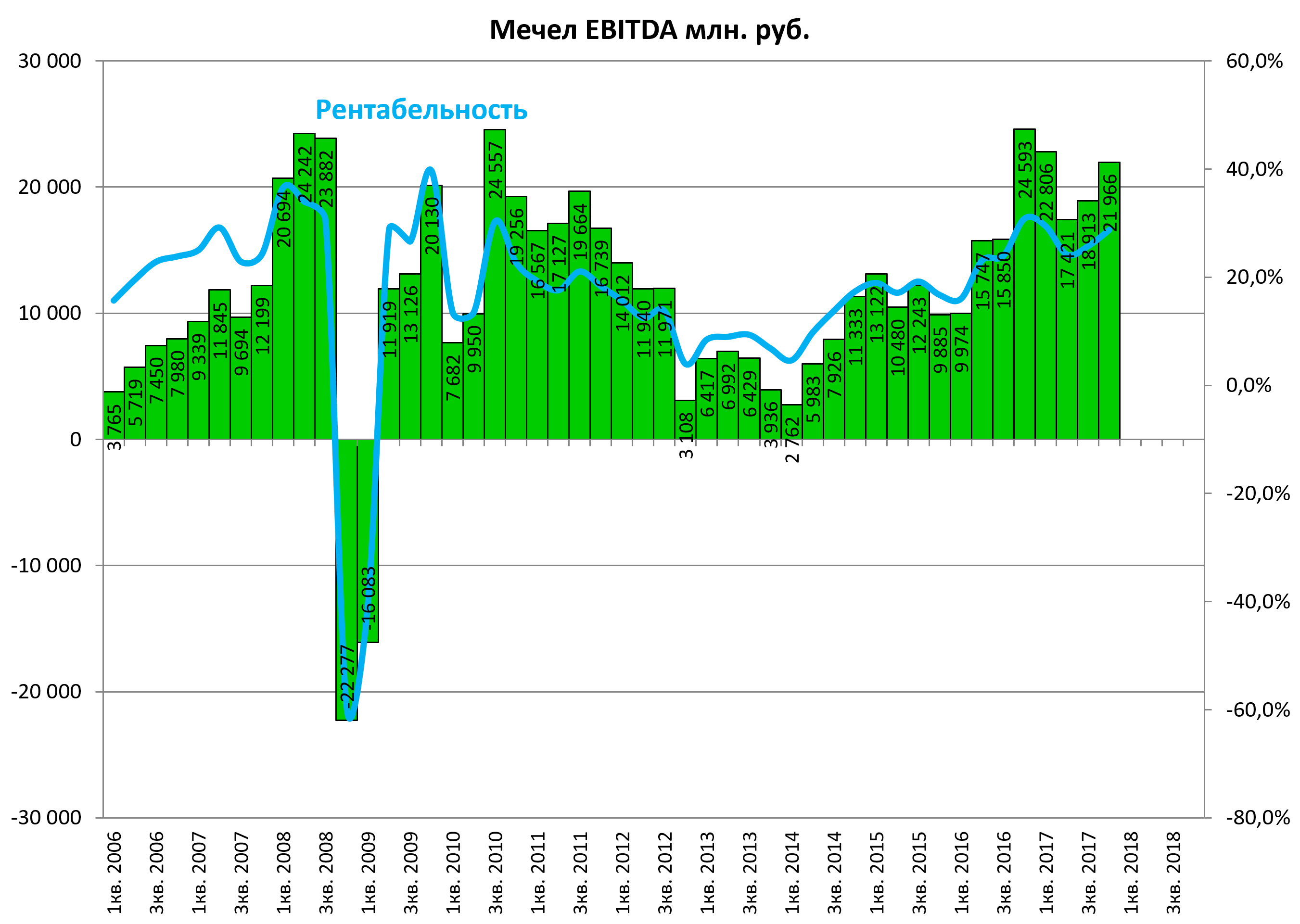

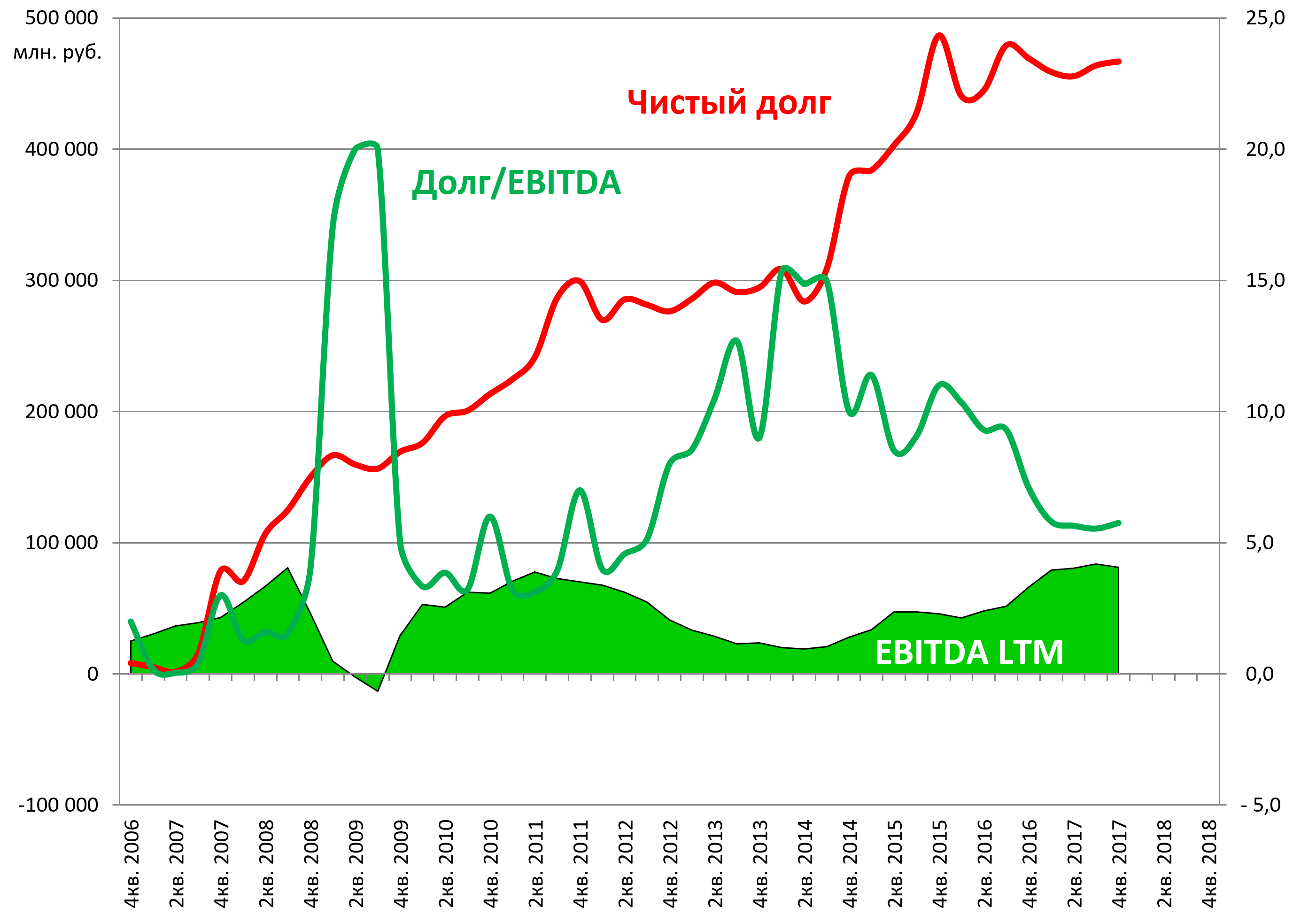

EBITDA восстановилась на уровни 2007 и 2010 года. Долг правда выше, а отдачи от Эльги пока нет.

Какую обещали отдачу? +$1 млрд.

И еще от РБС +$350 млн. Наверное дорогу до Казани будет строить уже Путин IV, предыдущий так и не осилил, хоть и обещал.

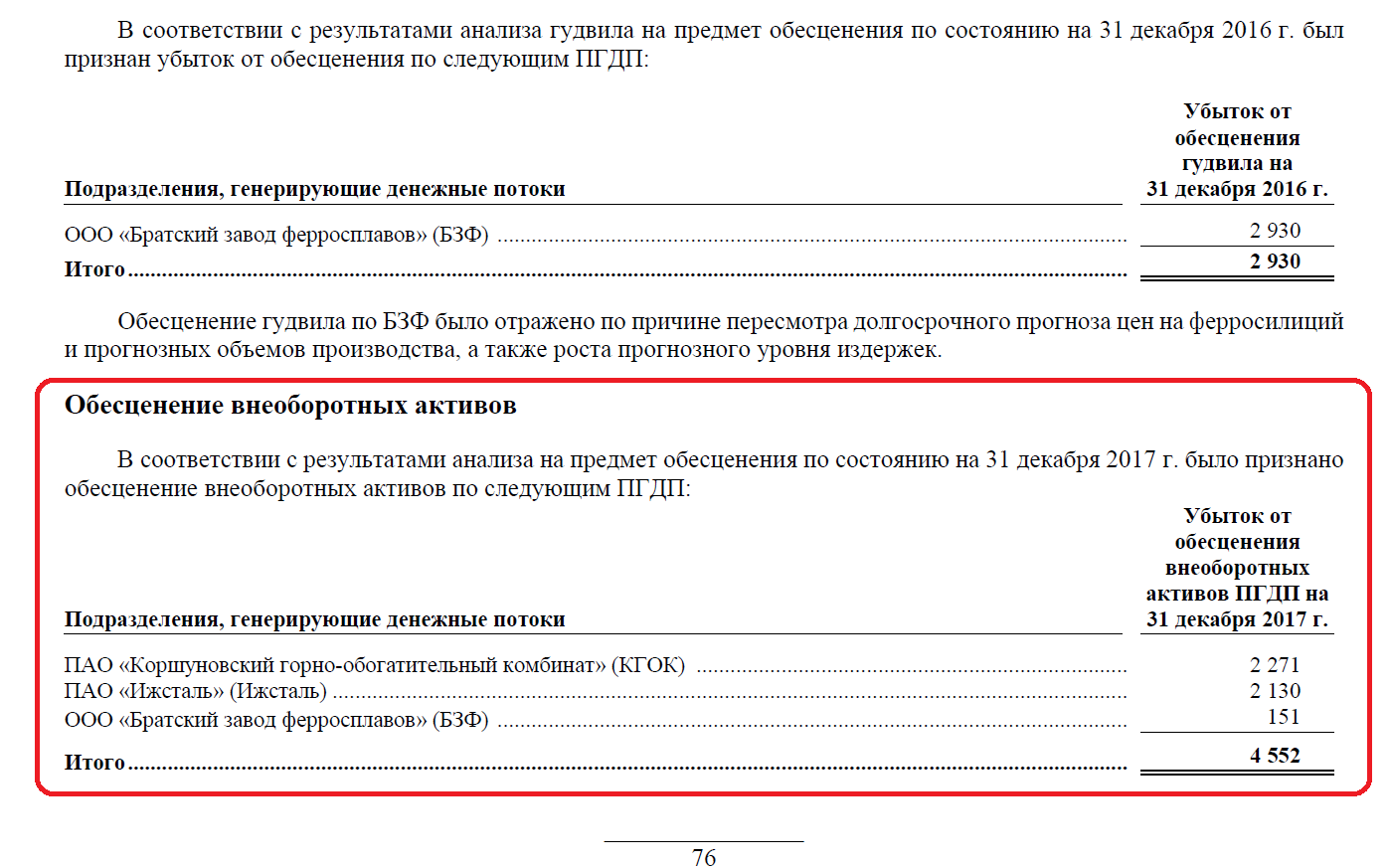

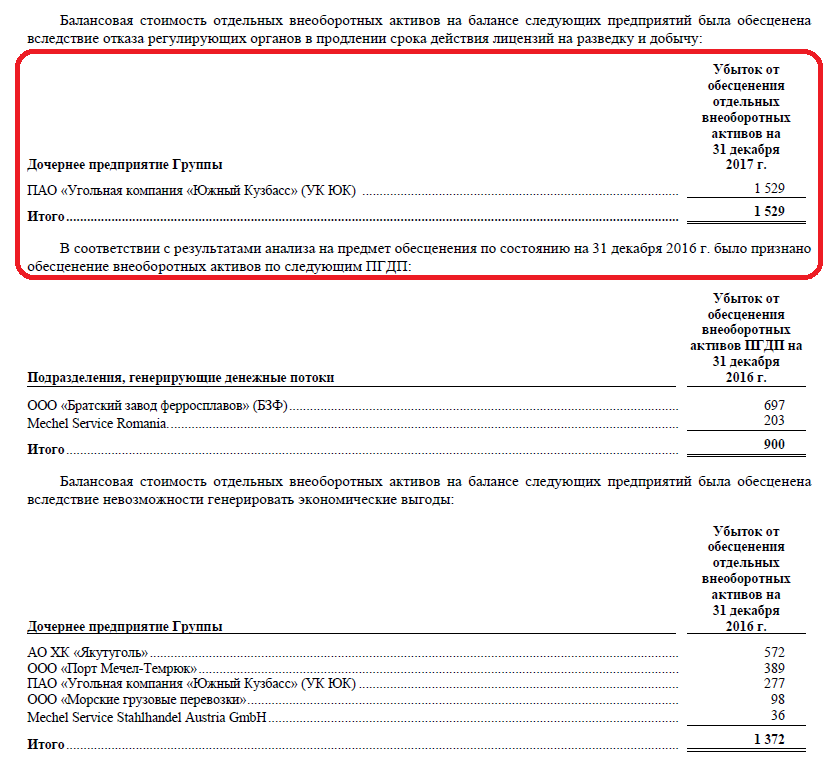

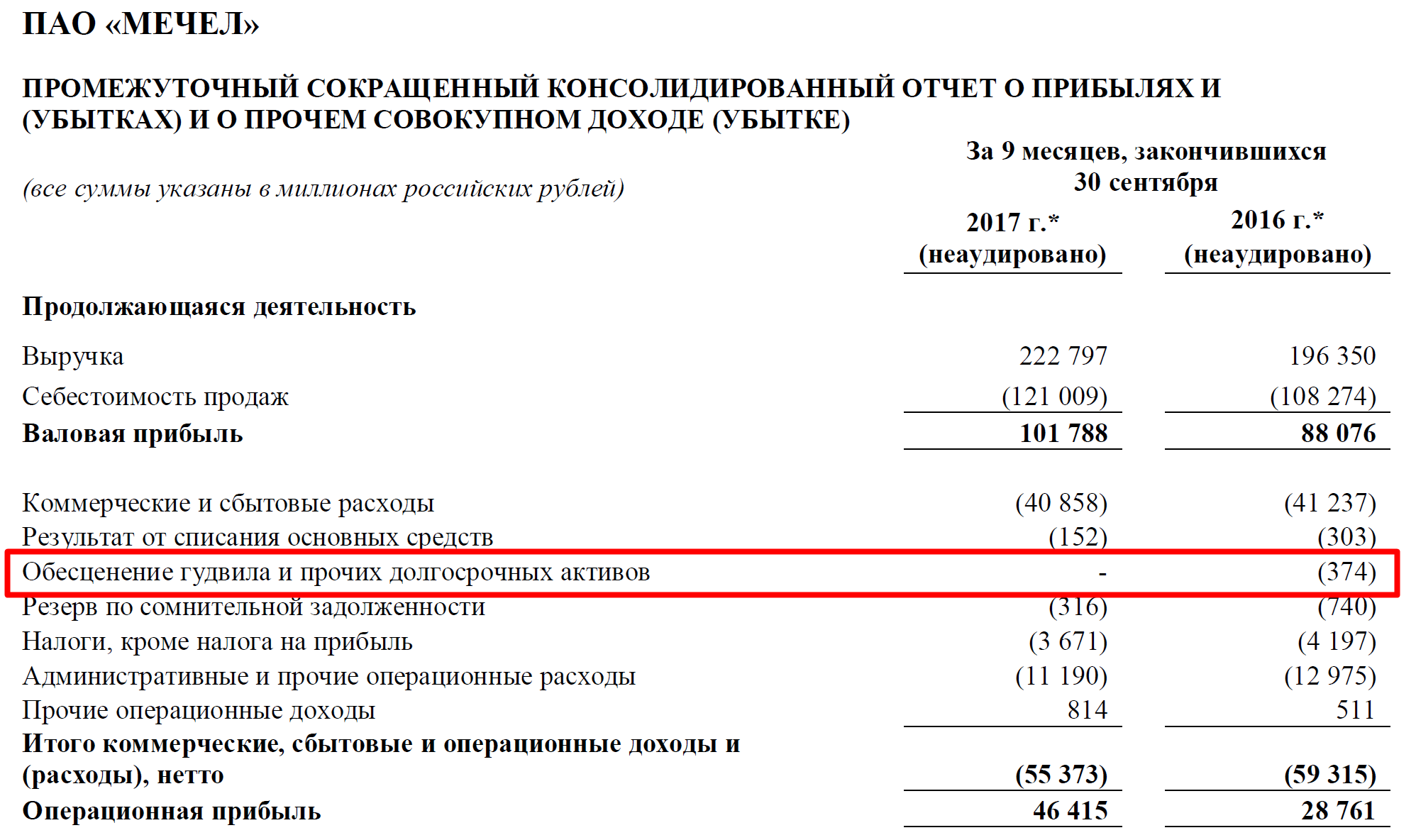

Обесценений на момент 9 мес 2017 нет.

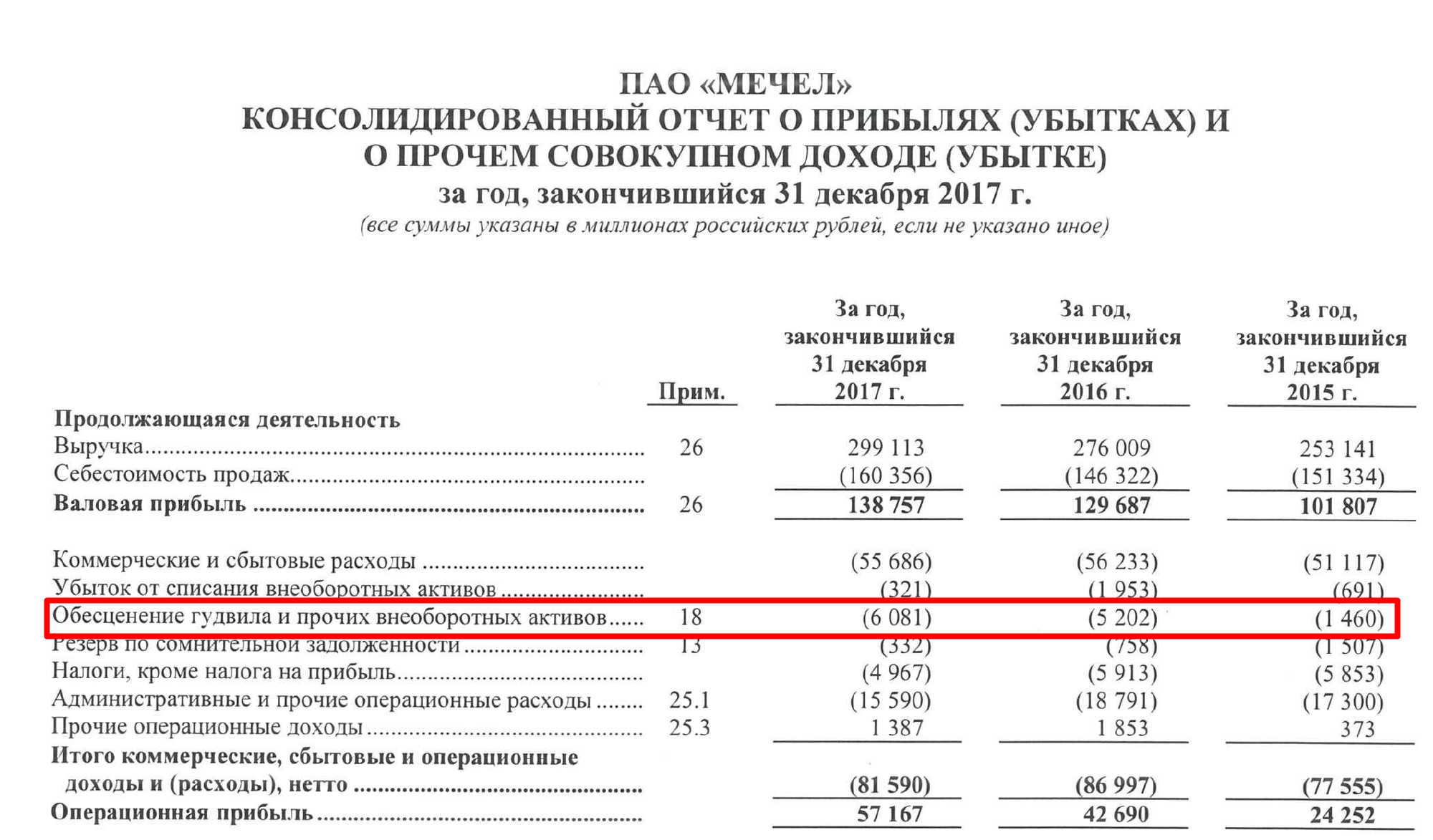

12 мес -6 млрд . Это естественно не потери.

Вы говорите жене, " я вдруг осознал, дорогая, мой айфон подешевел на 20000!"

Жена “Милый, на что я теперь куплю новое платье?”

И все так, это же несерьезно.

Без обесценений операционная прибыль в 4-м квартале больше 3 квартала, то есть дело не в росте себестоимости (она падает).

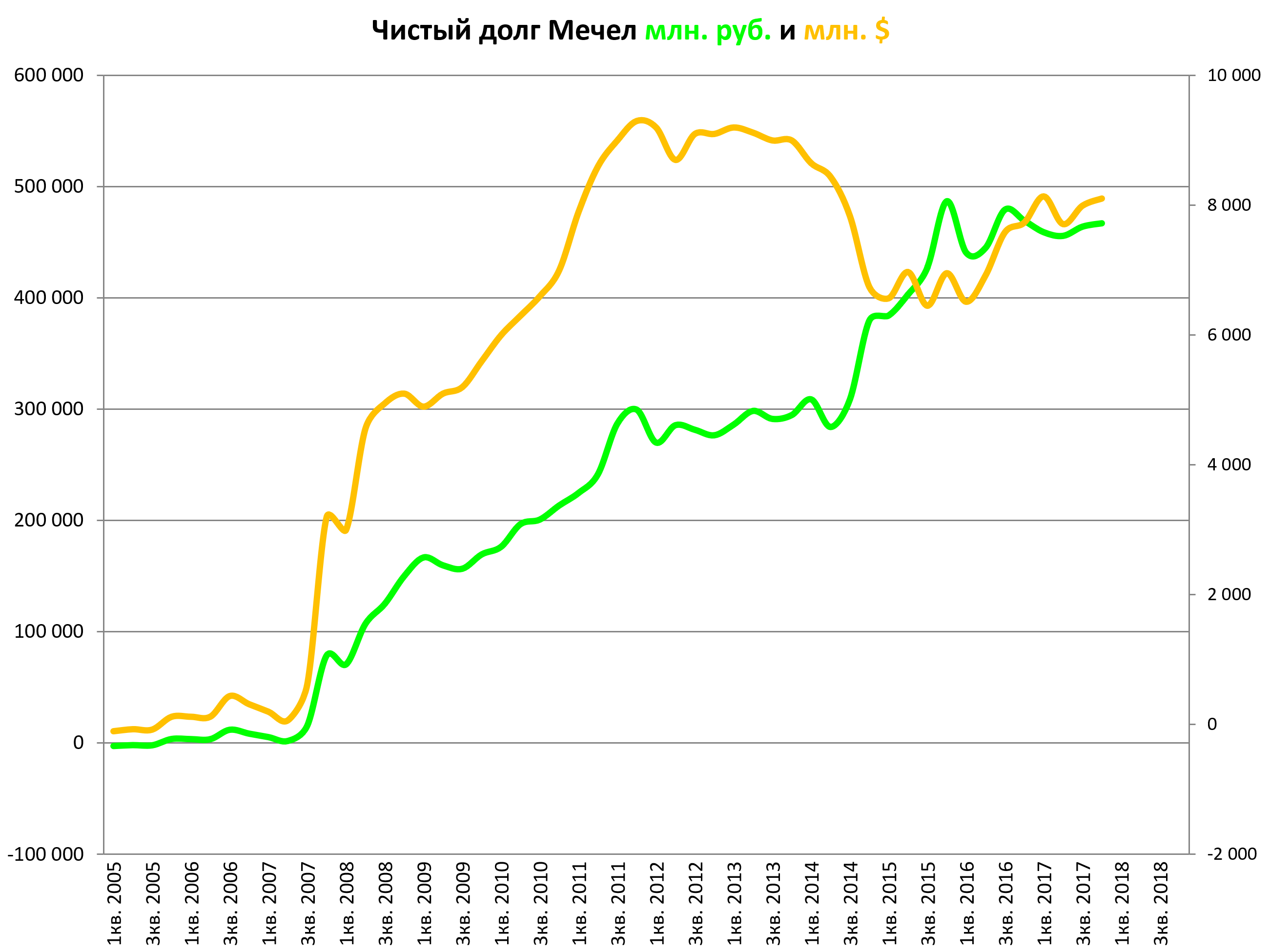

А вот долг не уменьшается.

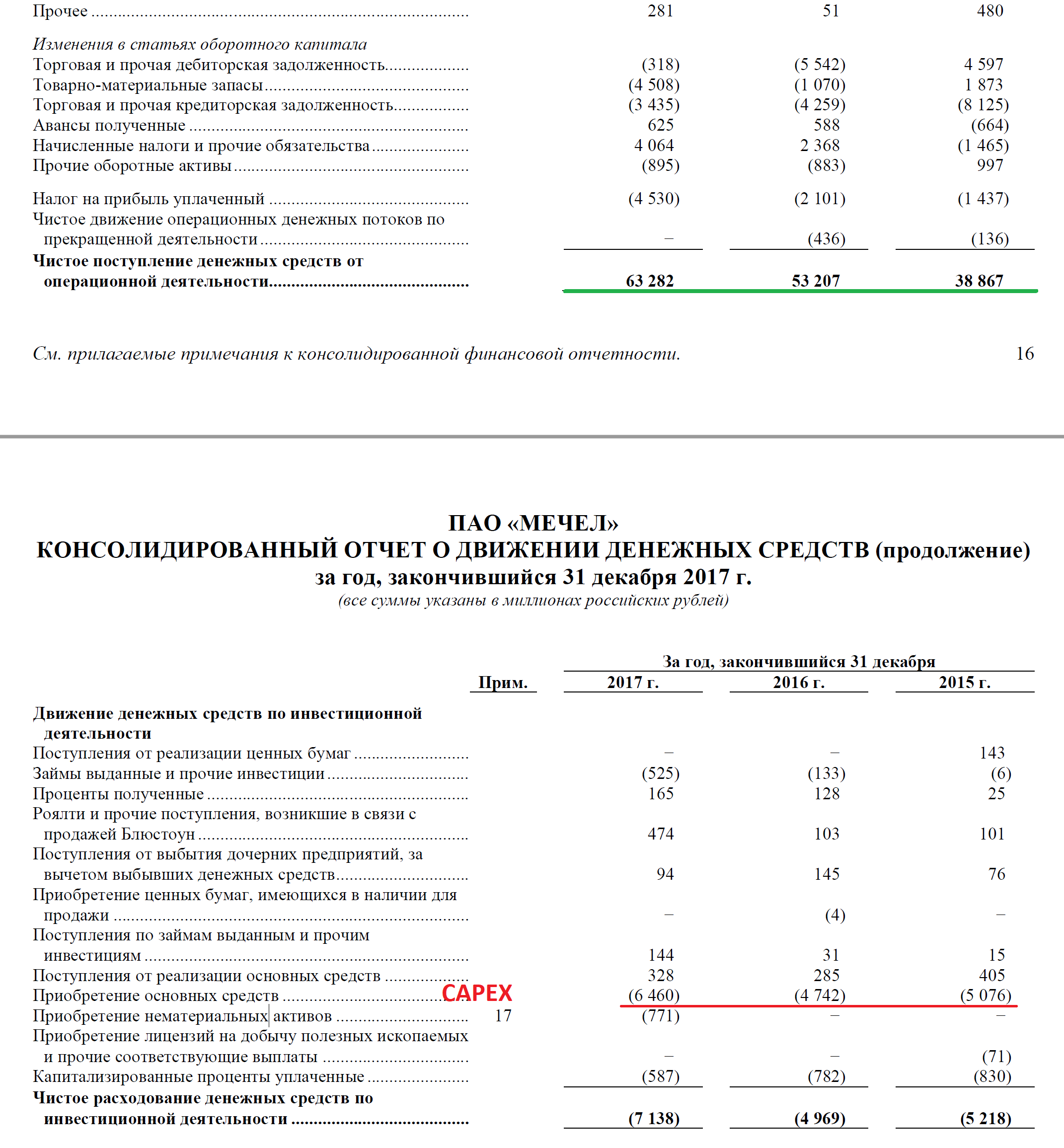

Операционный денежный поток более 56 млрд руб. Но все уходит на %% и наращивали CAPEX, который был на нуле в 2015 и 2016.

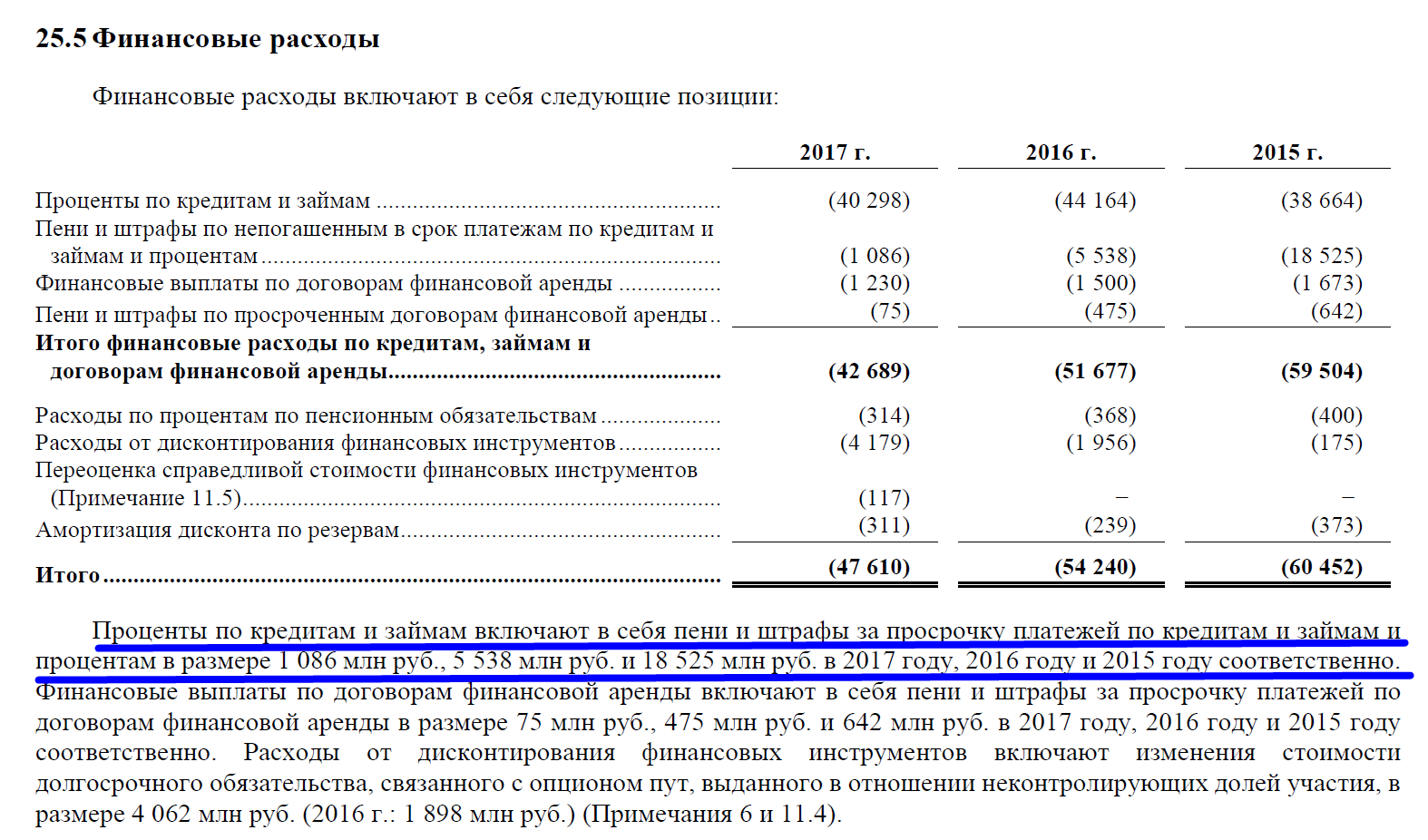

Посмотрим %%.

Или мы ошибаемся или серьезную долю заняли просрочки еще за 2015 и 2016 годы.

Подобных вещей в 2018 не должно быть, плюс снижение ставок на строне Мечела.

Надо сказать в этом плане Мечел все-таки везунчик. Сначала разворот цикла, затем девальвация, а теперь снижение ставок. Если бы хоть одного фактора не было, то Мечелу не спастись.

Упрощенно тут надо отметить главное. Да, дивы на префы стали на 3 рубля меньше, но вопрос цифр для компании 250 млн. рублей.

Самое главное, что после реструкутризации никаких пеней не будет, проценты упадут из-за ставок, в начале прошлого года ставки были 10%. Рост производства даст эффект.

Долговая нагрузка немного подросла. Долг мы берем болшьий чем указывает Мечел, так как учитываем обратный выкуп 49% акций Эльги, хотя его не будет, доля будет продана.

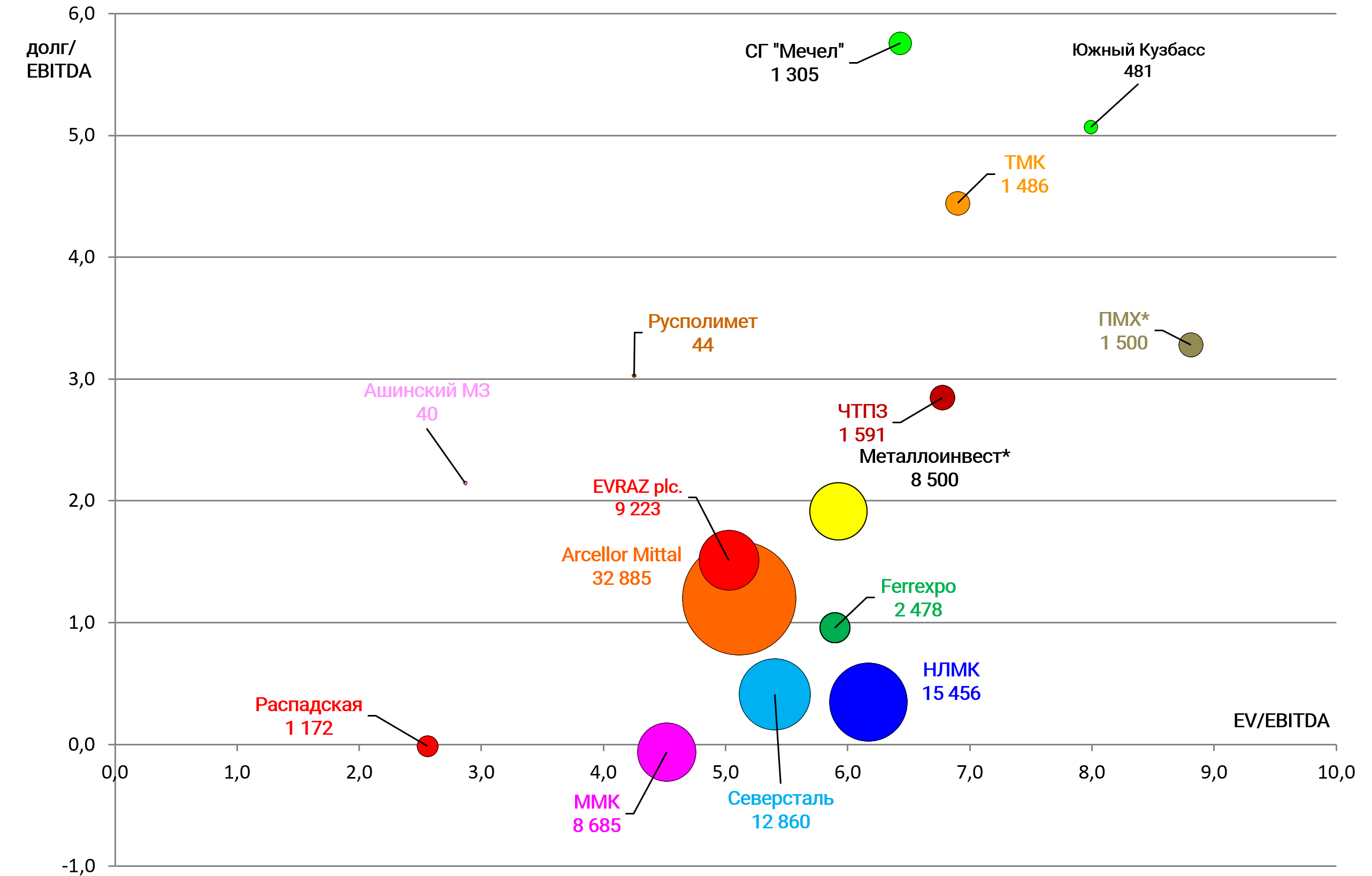

долг/EBITDA = 5,8

Олег Коржов обещает выход к 4.

Итак, если предположить, что 2018 будет не хуже в плане вводных данных, чем 2017, то есть шансы, что удастся погасить какую-то часть долга от операционной деятельности, наверно эта цифра ограничится 10% от долга учитывая рост операционных показателей и снижения ставки, но каникулы истекают уже в 2020, время поджимает, надо решать вопрос с дорогой и привлечением инвестора в Эльгу.

Олег Коржов:

“В 2017 году компания уделила максимум внимания техническому перевооружению горной техники и обновлению оборудования, чтобы восстановить объемы добычи угля в 2018 году. Следствием этого стало наращивание вскрышных работ в Якутии и на Кузбассе, что позволило нам увеличить объем подготовленного под добычу угля в будущие периоды. Позитивный эффект от техперевооружения мы увидели уже по итогам 2017 года на Эльгинском угольном комплексе, где добыча выросла на 11%. Продажи эльгинского ККУ в годовом выражении выросли почти в два раза”.

Мультипликаторы без изменений. Новости от менеджмента в 18:00 мск.

Ладно, мы понимаем, почему форумные спекулянты уронили преф, ждали 20, получат 17, расстроились.

Точнее они ждали не дивиденд, а задерг на нем. Нам от их высадки даже лучше.

Более того такой дивиденд точно заплатят, уже никто не будет сомневаться. Кого-то возможно не устраивает такая доходность? Но вряд ли в этой бумаге были консервативные инвесторы и т.п.

Но почему падает обычка логически никак не объяснить. Кого в наше время может смутить бумажное падение прибыли? Ведь на обычку дивиденды не платят и никто их не ждал. Поведение акции загадочно, вероятно стадное неосознанное действие группы спекулянтов, что имеет свойство проходить.

Актив стоит дешево ($1,3 млрд. с учетом упрощения обслуживания долга в 2018), в любом случае, после реструктуризации кредита PFX открыт путь к продаже дороги, непрофильных активов и привлечения стратега в Эльгу.

В любом случае, как мы не раз писали, без “плана Мечела”, сама компания очень долго будет все это разгребать, если только ставки не упадут до 4%.

Поэтому именно это важно для обыкновенных акций. Ждем подробности.

P.S. К бабке не ходи, банки попросили “обесценить” кое-что чтобы нам дивы достались и компания не потратилась.