15.03.2018, 13:11

Выяснилась причина распродаж. Цифры уже были на руках. У кого?

“Мегафон” планирует в 2018г увеличить CAPEX до 80 млрд руб. с 56 млрд в 2017г

Москва. 15 марта. ИНТЕРФАКС - ПАО “Мегафон” (MOEX: MFON) планирует существенный рост капитальных затрат в 2018 году - они составят 80 млрд рублей, сообщила компания.

CAPEX в 2017 году составил 56 млрд руб. Рост затрат компания объясняет н еобходимостью улучшить качество услуг, продолжением стройки сети LTE, а также необходимостью выполнения обязательств по исполнению “закона Яровой”.

Компания также объявила, что не будет платить дивиденды в 2018 году. Как говорил в интервью “Коммерсанту” бывший глава совета директоров “Мегафона” Иван Стрешинский, представлявший интересы группы USM, компании было бы целесообразно реинвестировать прибыль в развитие компании, а выплата дивидендов “противоречит стратегическим целям компании и USM как ее контролирующего акционера”.

Ближайший конкурент “Мегафона” - ПАО “МТС” (MOEX: MTSS) - наоборот, планирует снижать показатель. В 2016 году оператор направлял на капзатраты существенно больше, чем “Мегафон” - 83,6 млрд рублей. Однако, как ожидается, по итогам 2017 года показатель снизится до 80 млрд рублей. МТС планирует сокращать капзатраты и в 2018-2019 годах, объясняя это завершением масштабного строительства сетей и запуска LTE во всех региона России (83 региона, кроме Крыма, Севастополя). Среди других факторов такого решения - реализация проектов по совместному использованию инфраструктуры и спектра с другими операторами и продолжающиеся инвестиции в цифровые продукты.

Капекс 80 млрд. руб!

Абоненты не растут. В активе нет идей, кроме индекса и никогда он нам не нравился.

Смотрим только телеком-сегмент. Показатели Mail.ru принципиально не консолидируем. Как это можно делать имея 16% акций?

Стагнация.

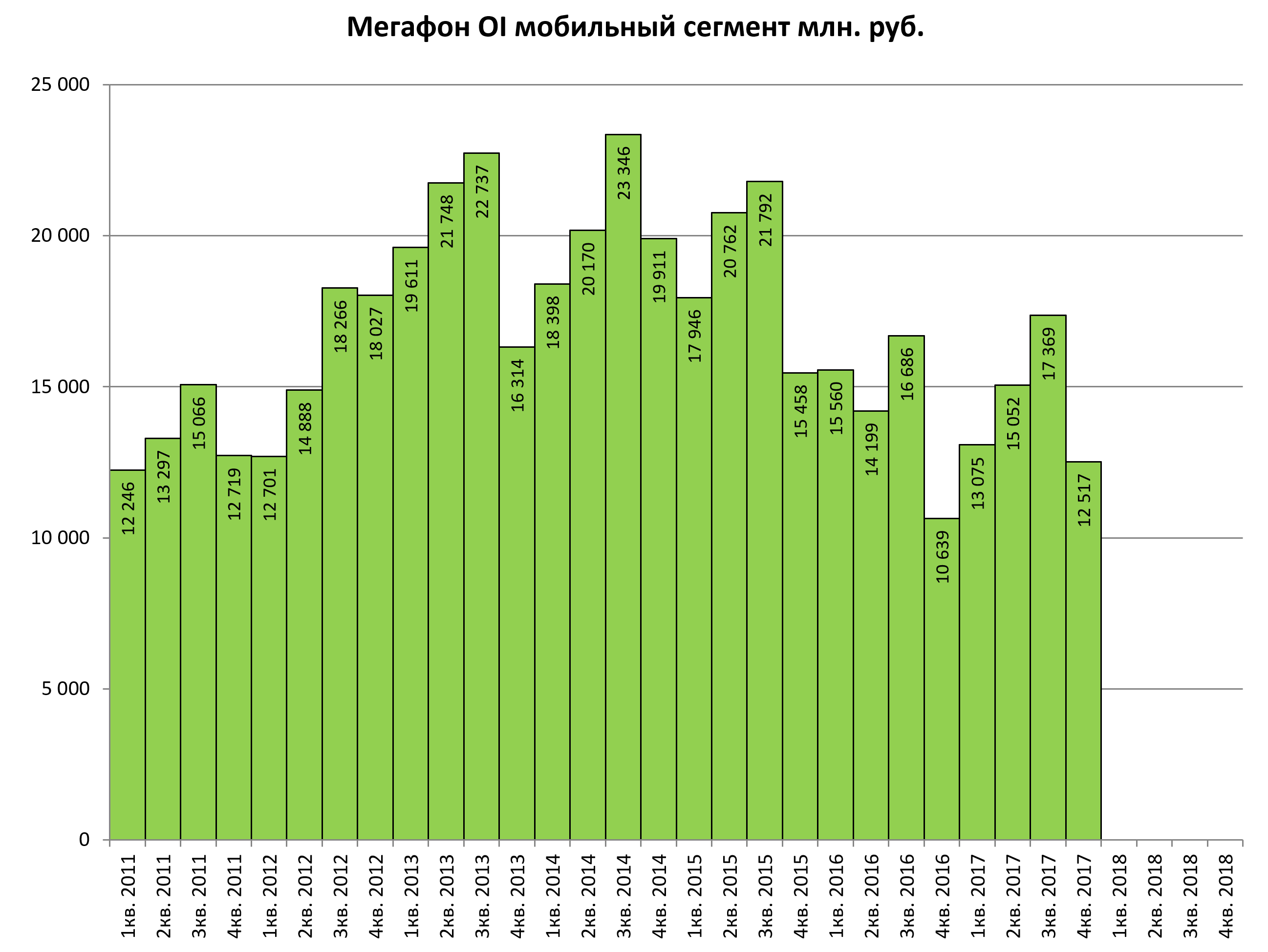

Интересно, в полеследнее полугодие небольшой приророст выручки. Веротяно растут тарифы и расходы пользователей на интернет.

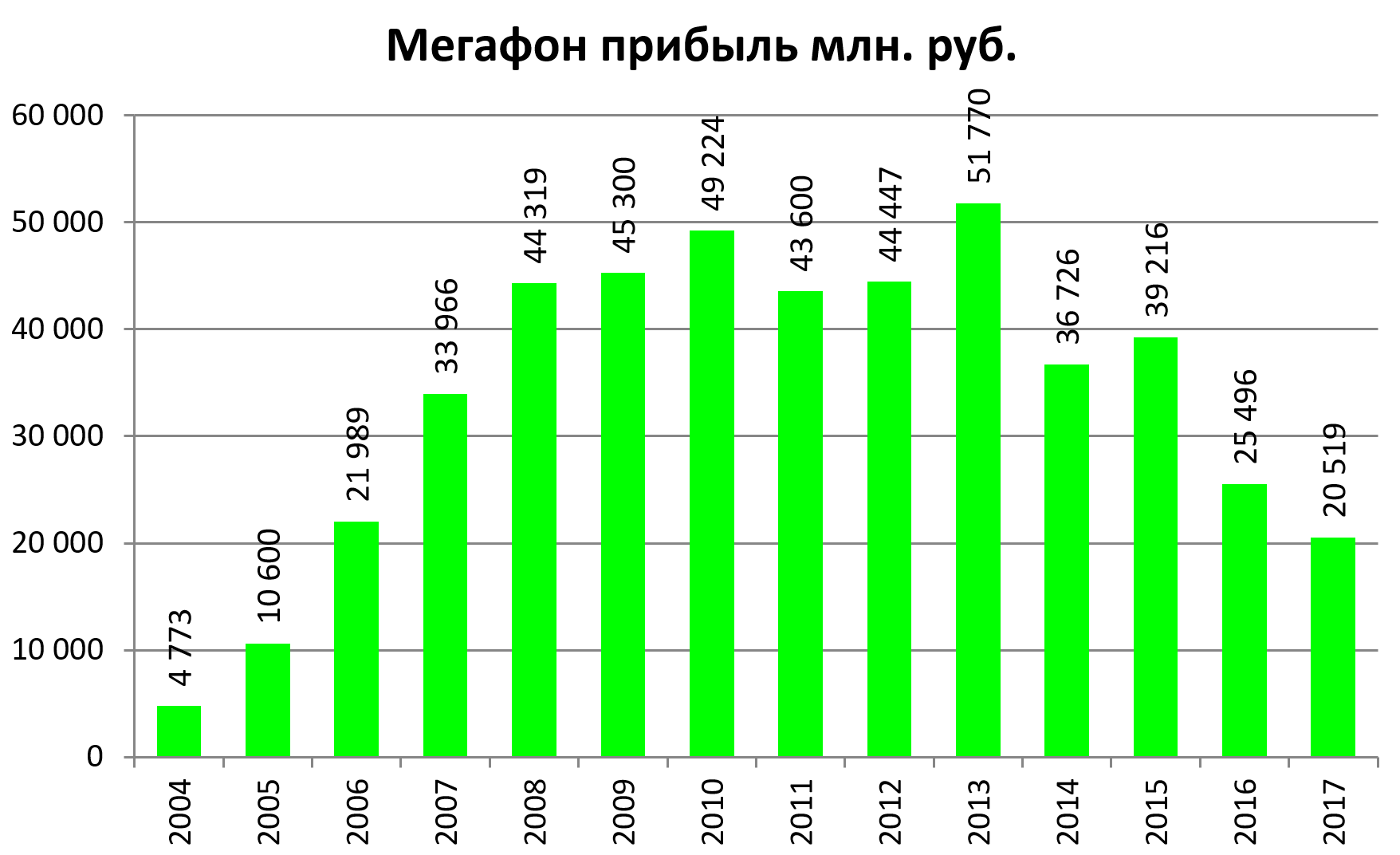

Операционная прибыль. Пугающая динамика.

Вообще-то решение не платить дивы, с точки зрения менеджмента, верное.

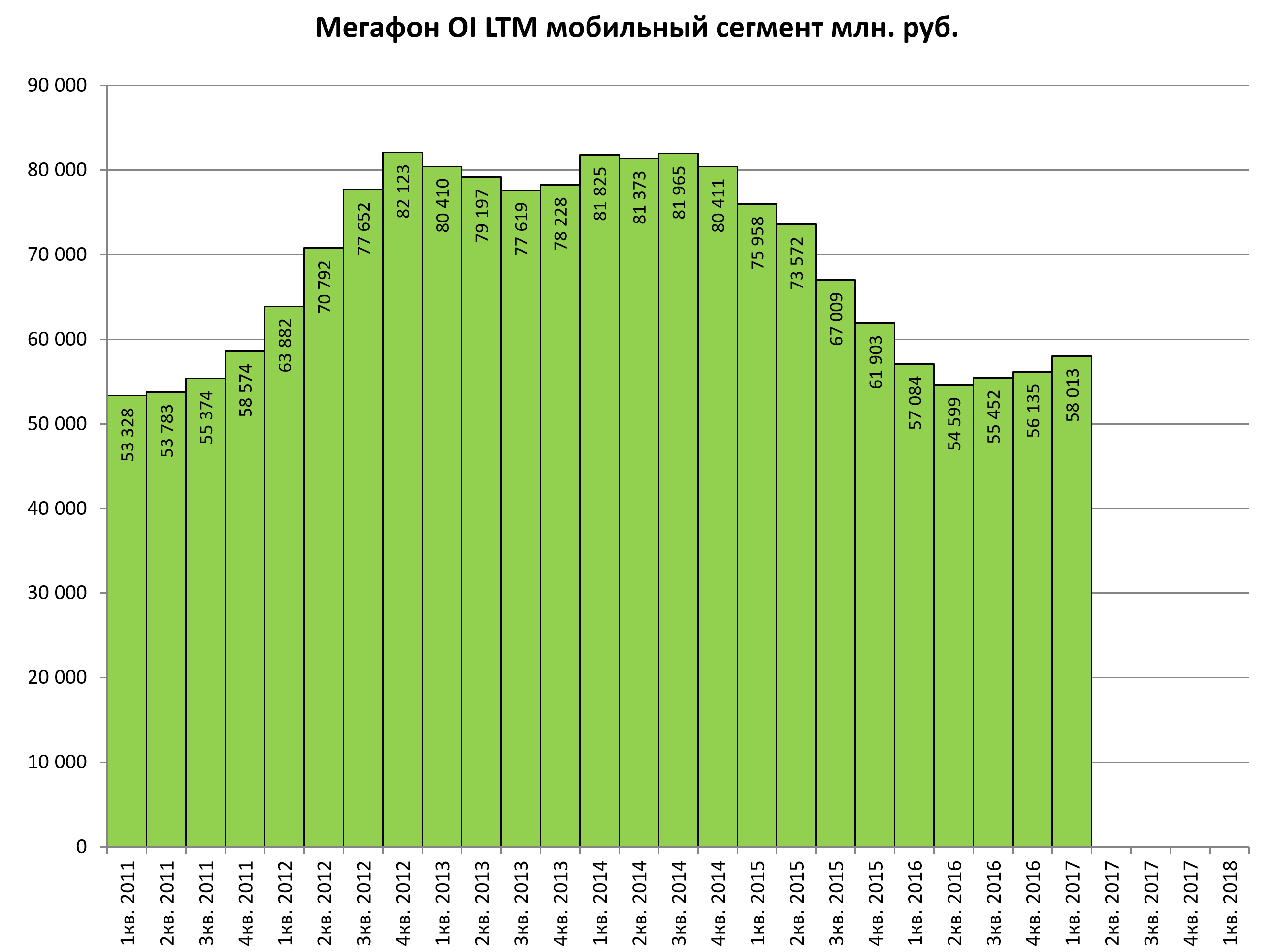

Более наглядно наверно будет смотреть LTM формат.

Тут в зависимсоти от степени оптимизма можно разглядеть или разворот или стабилизацию.

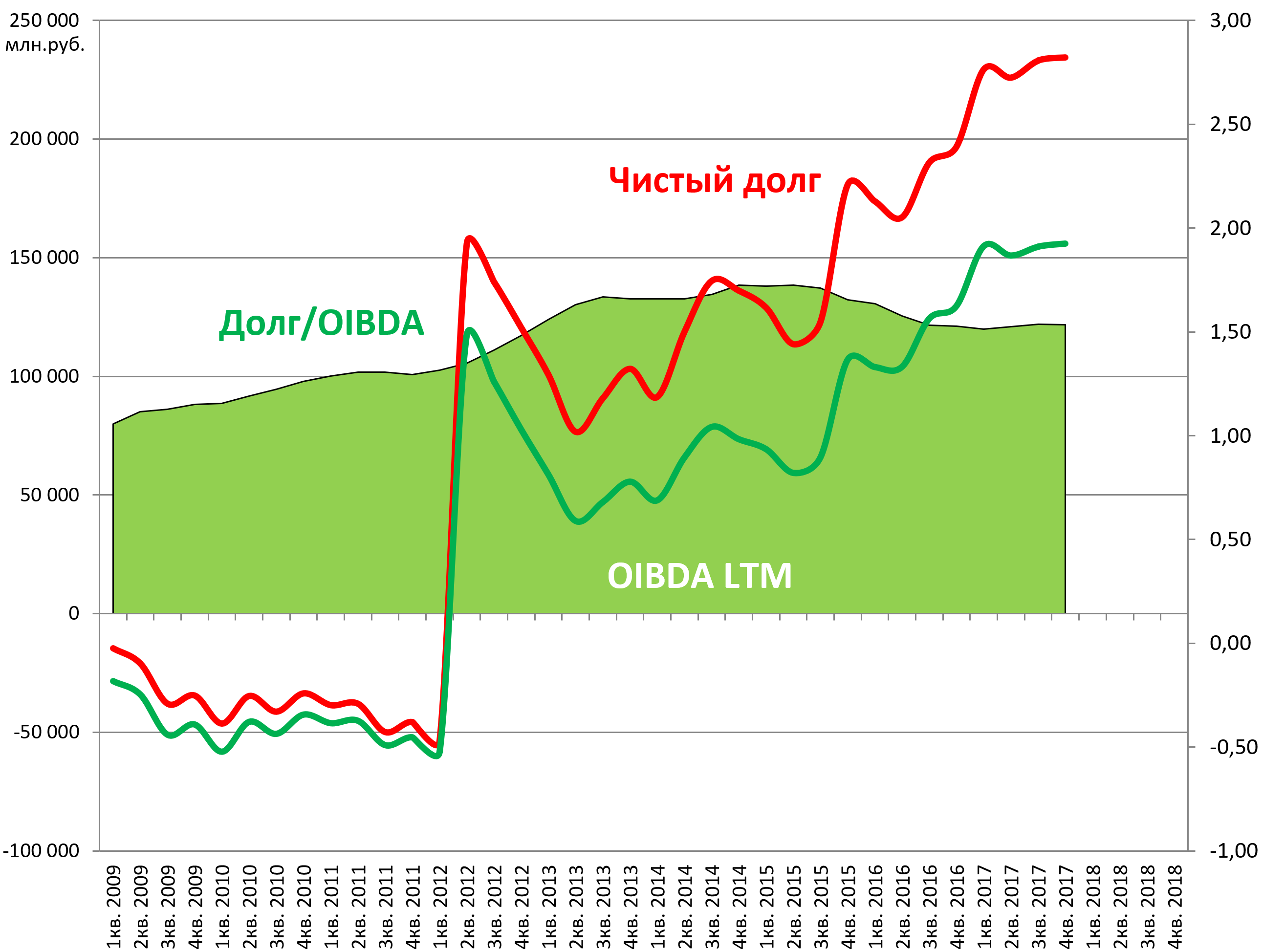

OIBDA LTM стагнация.

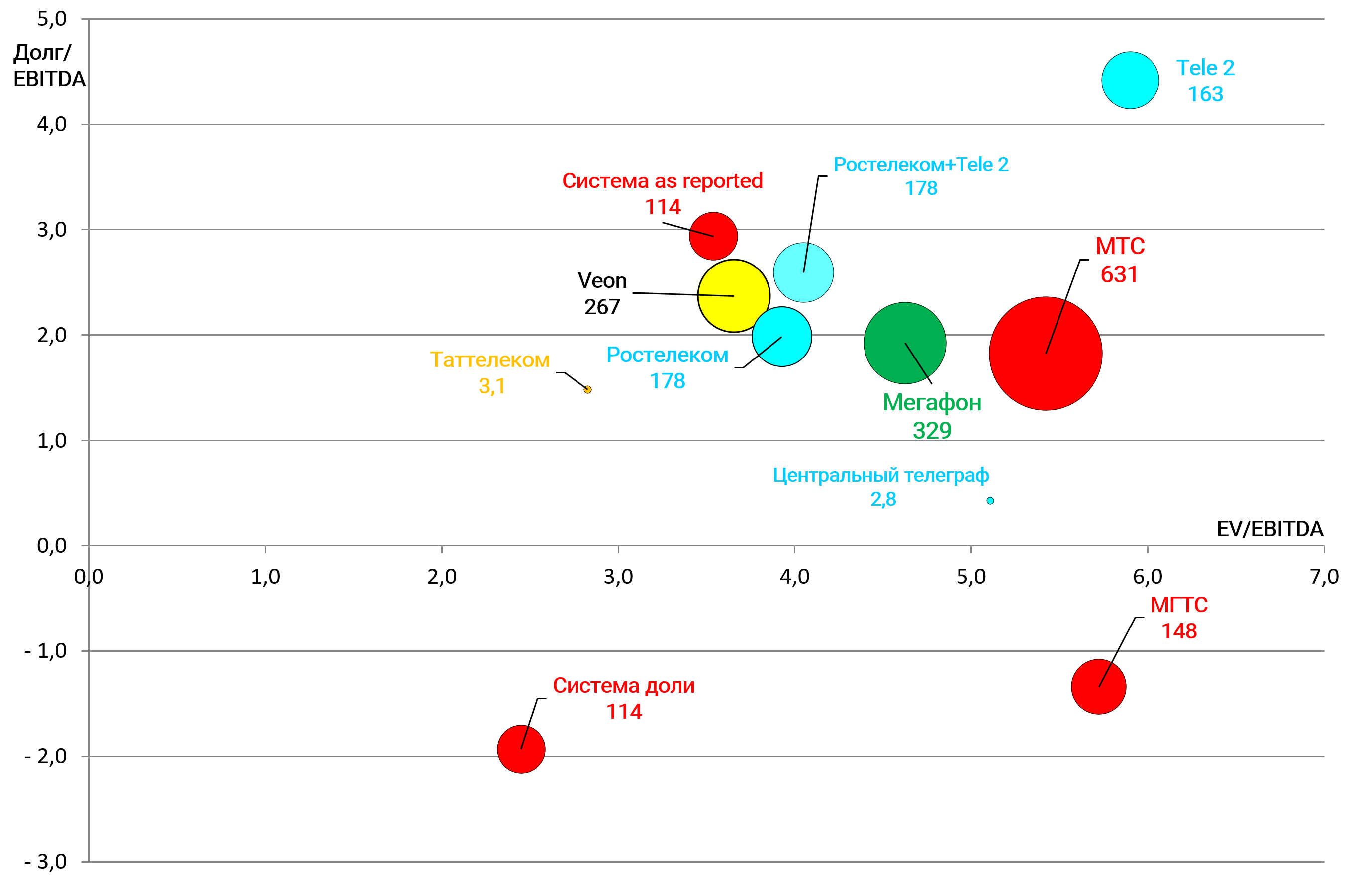

долг/OIBDA = 1,9

Смотрим именно OIBDA так как нас интересует только телеком-сегмент, EBITDA по нему посчитать затруднительно.

EV/OIBDA = 4,6

Менеджмент традиционно позитивен

Что тут сказать, акции держали дивиденды, хоть даже и выплачивались долг, но акции могли расти, теперь их нет. О MSCI на время можно забыть.

Капекс в 2018 вырастет на 42% с 56 млрд руб до 80 млрд руб, при этом у МТС он упадет.

Бизнес не растет и это данность на годы.

Покупать? Точно нет. Шортить? Какие-то спекулятивные сделки наврено могут иметь место быть, кто-то будет переклыдваться в МТС (сегодня перекладка уже заметна) и т.п.