14.06.2018, 15:07

Последним в секторе опубликовал отчет за 1-й квартал все еще непубличный Металлоинвест.

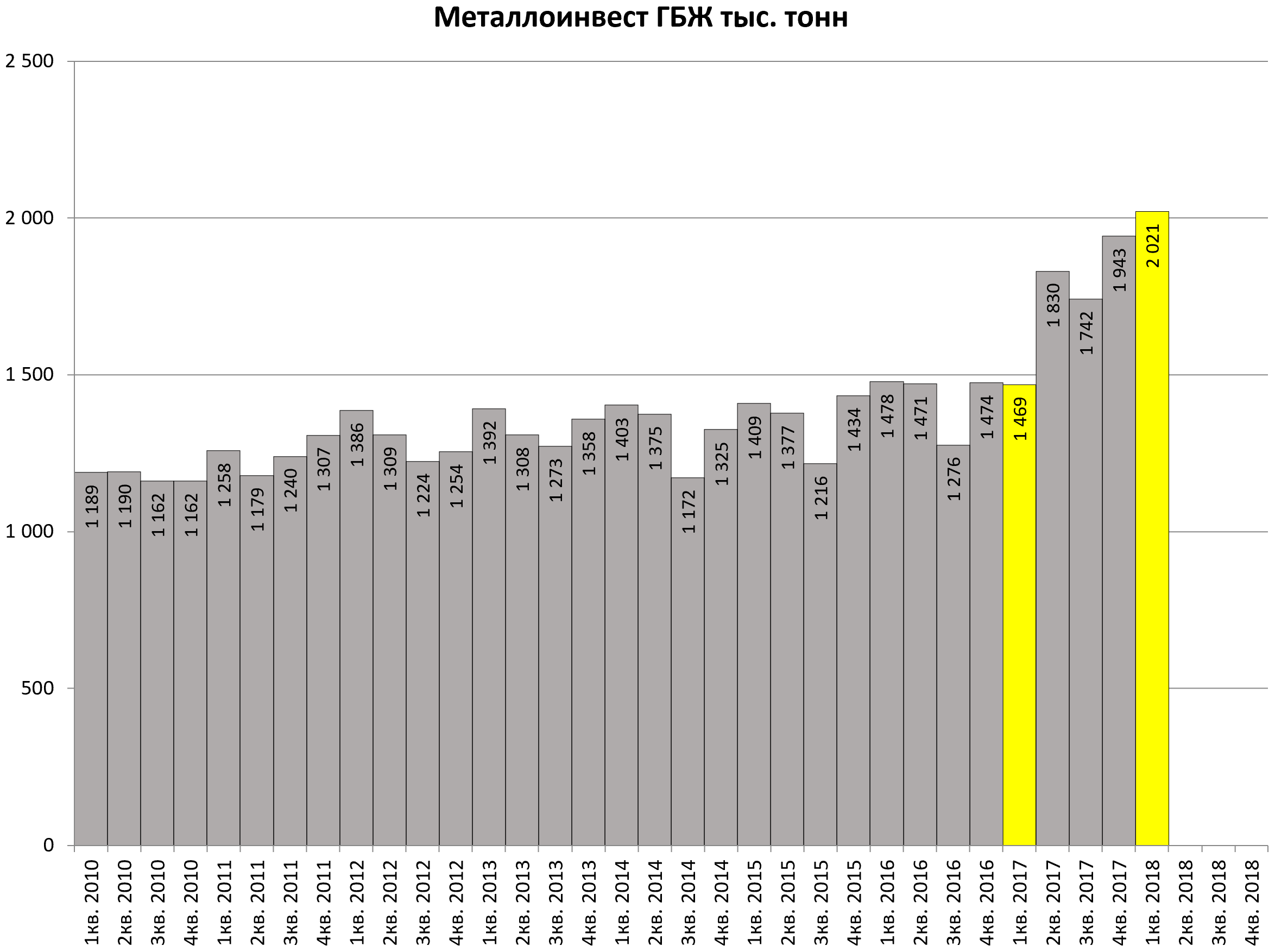

Производственный отчет был сильным, рост производства ГБЖ должен был отразиться на финансовых показателях. Посмотрим так ли это.

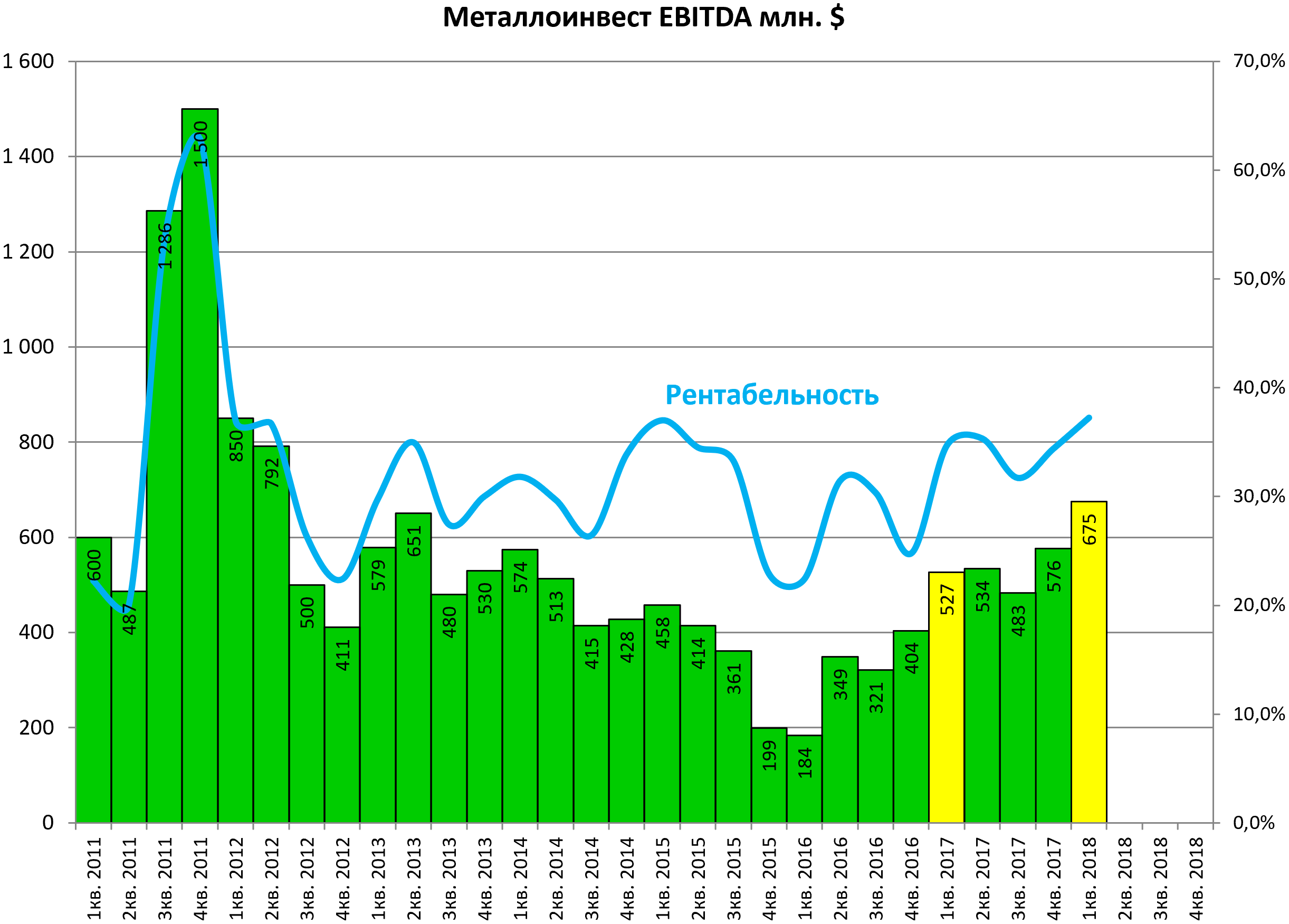

Москва. 14 июня. ИНТЕРФАКС - Показатель EBITDA “Металлоинвеста” в I квартале 2018 года составил $675 млн, увеличившись на 28% к аналогичному периоду прошлого года, сообщила компания.

Рентабельность EBITDA составила 37,2% против 34,7% годом ранее.

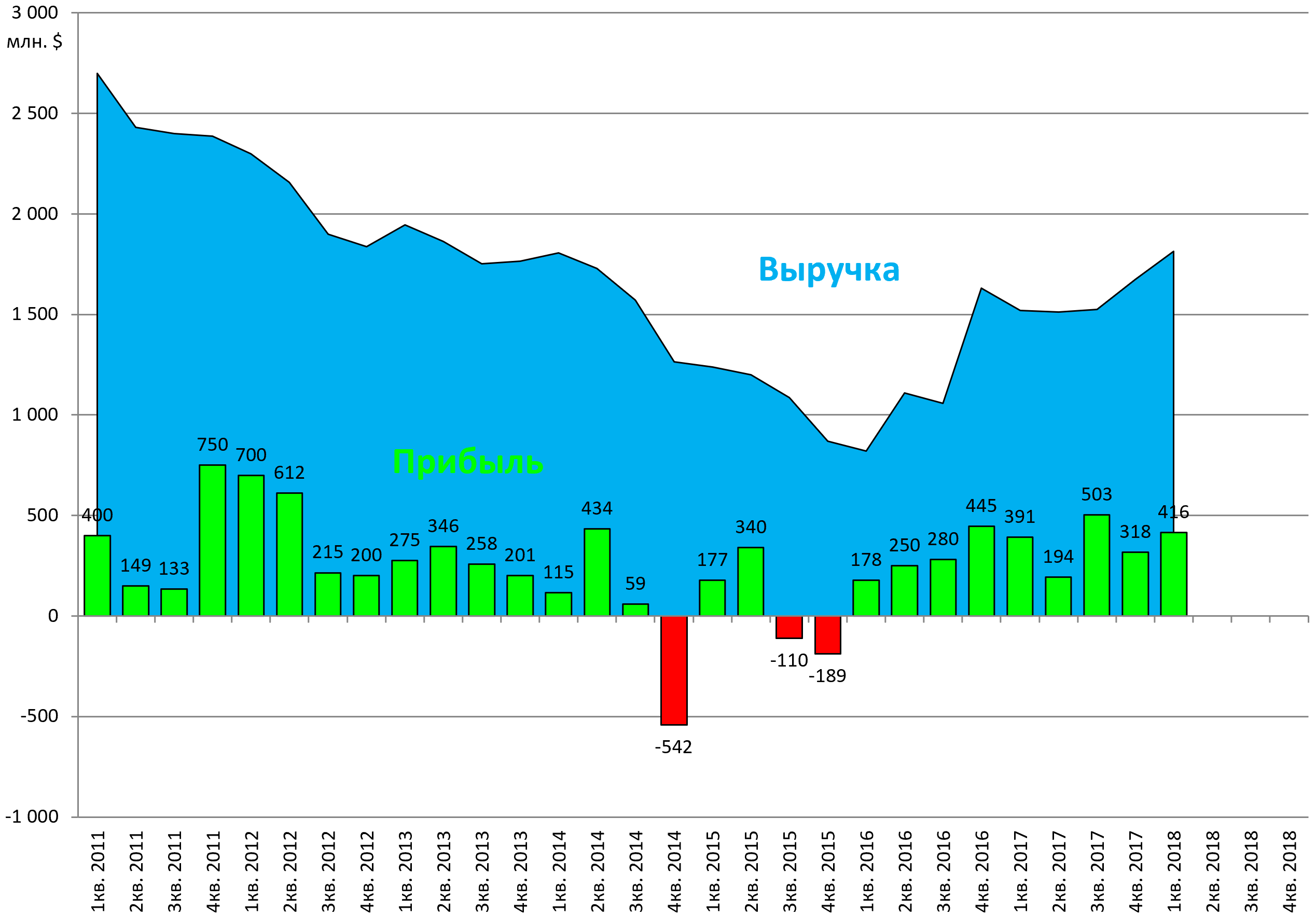

Выручка компании выросла на 19% - до $1,813 млрд, в том числе в результате изменения продуктовой линейки (экспорт ГБЖ увеличился в 1,9 раза, отгрузки SBQ и листового HVA проката - на 15% и 31,5% соответственно), а также повышения цен на ГБЖ, чугун и стальную продукцию.

Чистая прибыль “Металлоинвеста” выросла на 6% и составила $416 млн.

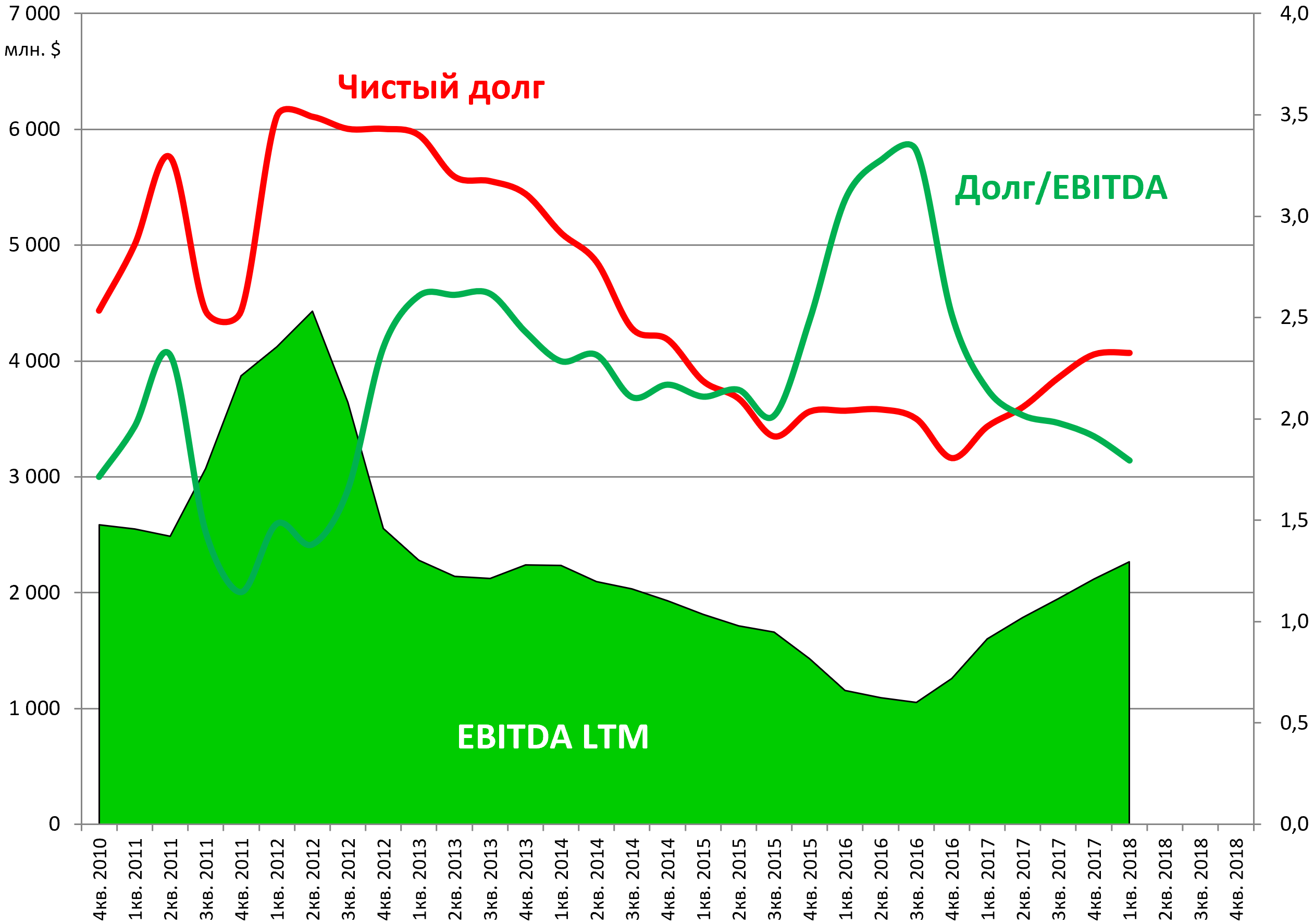

Чистый долг компании по итогам отчетного квартала составил $4,069 млрд, оставшись на уровне конца 2017 года. Соотношение чистого долга к EBITDA снизилось до 1,8х по сравнению с 1,9х на 31 декабря 2017 года.

Результаты ожидаемо хорошие. Выручка на новых локальных максимумах.

Рывок в EBITDA на 28%. Новый пятилетний максимум.

Долговая нагрузка осталась без изменения, но за счет роста прибыли Долг/EBITDA снизился.

Стоит отметить, что у Металлоинвеста вырос капекс.

Компания объясняет рост следующим:

В 1К 2018 капитальные затраты Компании выросли на 53,2% и составили 95 млн долл., что в основном обусловлено графиком финансирования проектов развития.

На Комплексе ГБЖ-3 на ЛГОКе выполнены гарантийные испытания, достигнуты гарантийные показатели.

В апреле 2018 г. подписан акт окончательной приемки. Около 11% капитальных затрат в 1К 2018 были направлены на финансирование этого проекта.

В рамках развития карьера ЛГОКа продолжается работа по проектированию транспортной схемы горнотранспортного комплекса (ГТК) с применением циклично-поточной технологии добычи руды. На конец отчетного периода выбраны генеральный проектировщик и поставщик основного технологического оборудования, ведутся разработка проектной документации и горно-капитальные работы.

По комплексной программе развития МГОКа, направленной на повышение качества железорудного сырья и извлечения, ведется проработка закупки грохотов, завершены опытно-промышленные испытания технологии тонкого грохочения. Около 4% капитальных затрат в 1К 2018 были направлены на финансирование данных проектов развития.

В 1К 2018 на МГОКе запущен в промышленную эксплуатацию комплекс по приему концентрата ЛГОКа для производства высококачественных окатышей с содержанием железа 65-67%. Компания продолжила обновление горнотранспортного комплекса своих горно-обогатительных комбинатов. На закупку новой техники в 1К 2018 было направлено около 21% капитальных затрат.

Мультипликаторы компании улучшились, пузырек постепенно движется влево.

EV/EBITDA = 5,5

Долг/EBITDA = 1,8

P/E = 5,9

Традиционный комментарий менеджмента компании:

« Увеличение продаж высокомаржинальной продукции и рост ее доли в структуре поставок на фоне благоприятной рыночной конъюнктуры и усилий Компании по повышению операционной эффективности позволили нам в первом квартале 2018 года продемонстрировать успешные результаты и укрепить финансовую устойчивость. В частности, рентабельность EBITDA достигла максимального уровня за последние 5 лет. Мы также продолжили модернизацию производства и цифровую трансформацию бизнес-процессов, создавая новые возможности для дальнейшего роста ».

С деятельностью компании все в полном порядке, новые мощности дают плоды, казалось бы наступил хороший момент для IPO…