28.11.2018, 10:03

Завершим обзор отчетов по МСФО за 3-й квартал в металлургии отчетом Металлоинвеста.

Текущий год благоприятно складывается для компании.

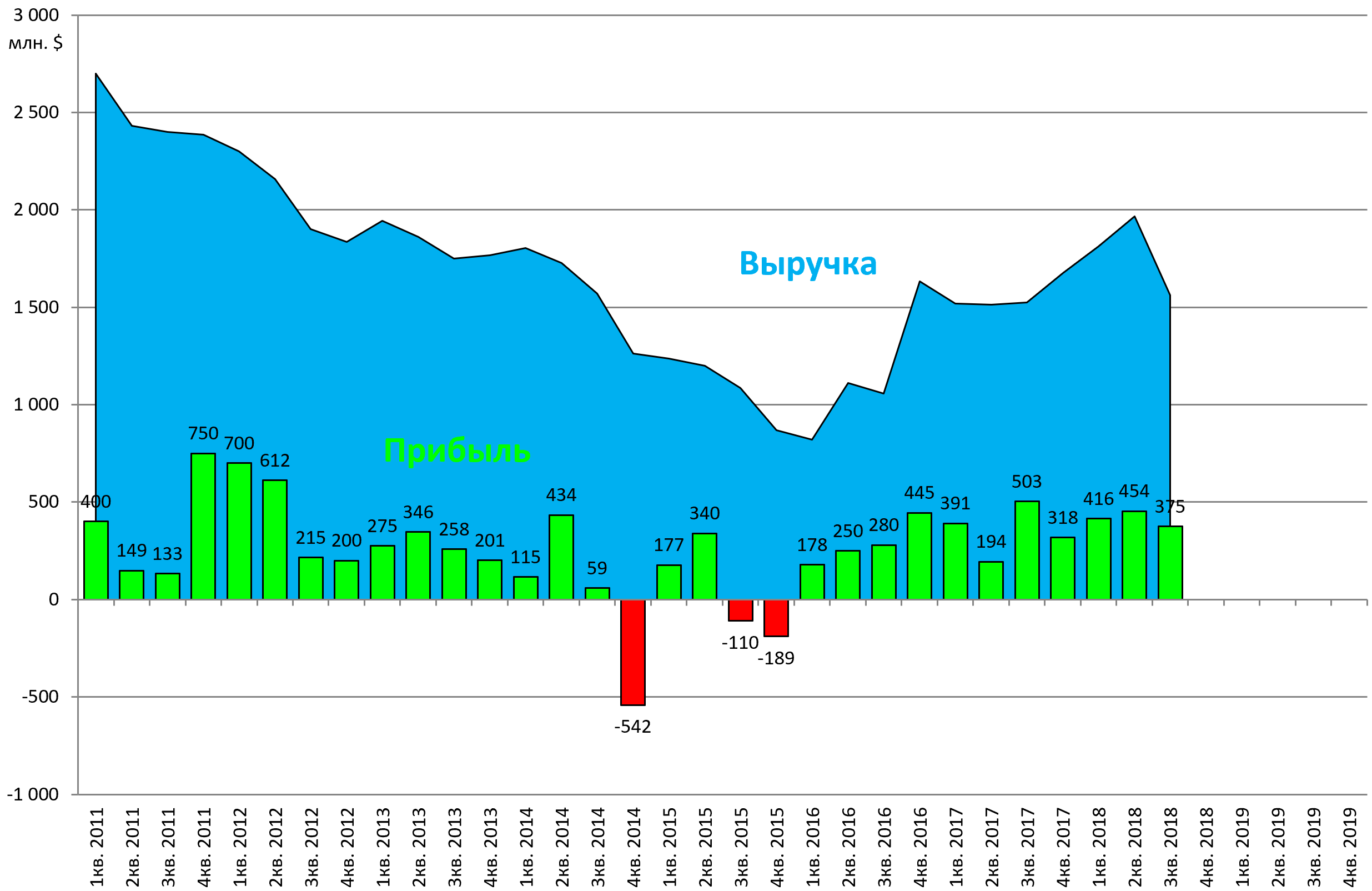

Правда квартальные результаты выдались не столь убедительными. Выручка квартал к кварталу практически не изменилась, прибыль вовсе снизилась. Вероятно, плановые ремонтные работы повлияли на результаты компании.

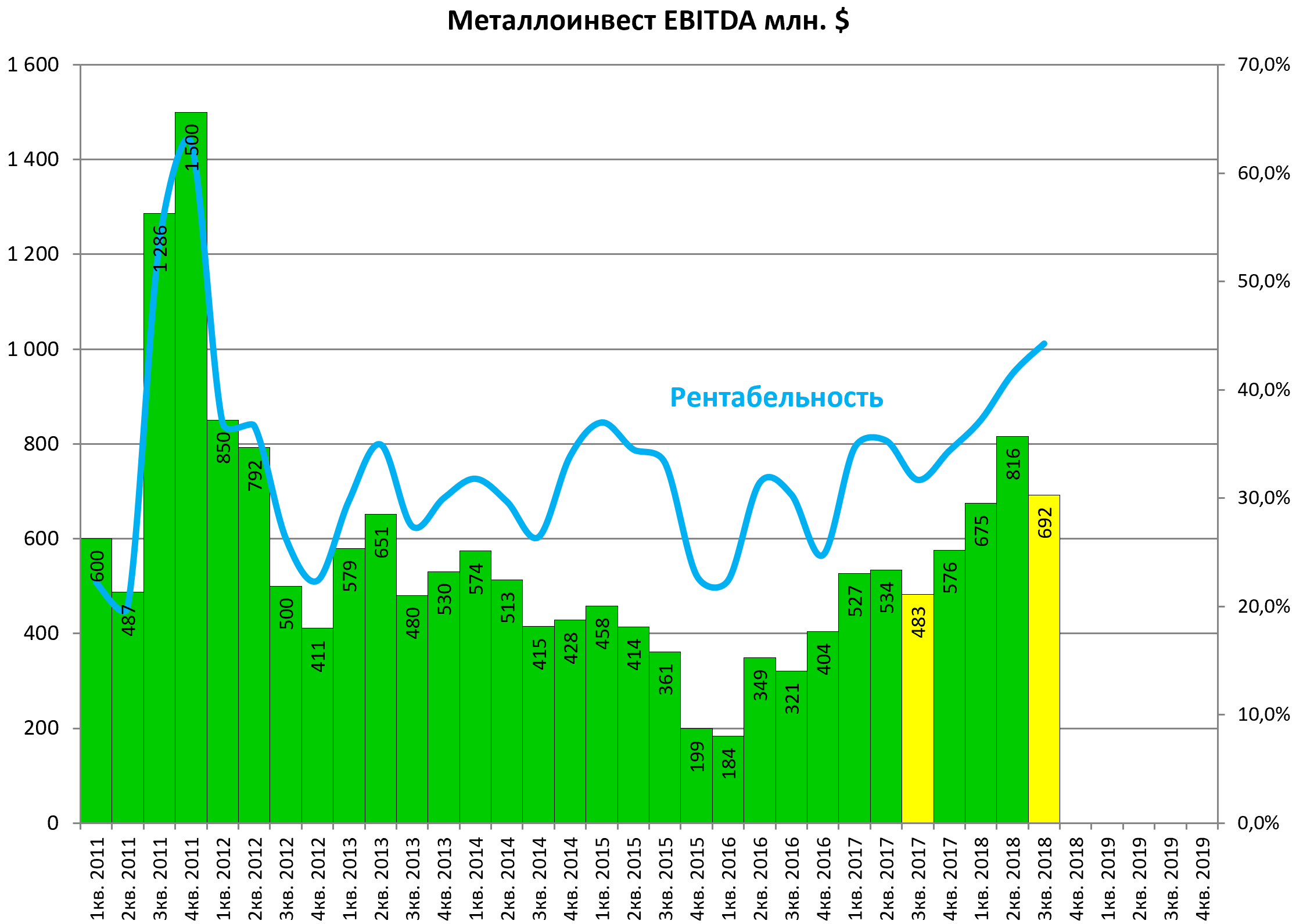

EBITDA прибавила 43% квартал к кварталу. Но нужно отметить, что год назад компания только ввела в строй ГБЖ-3 и эффект начал отражаться со следующего квартала.

Рентабельность продолжает расти.

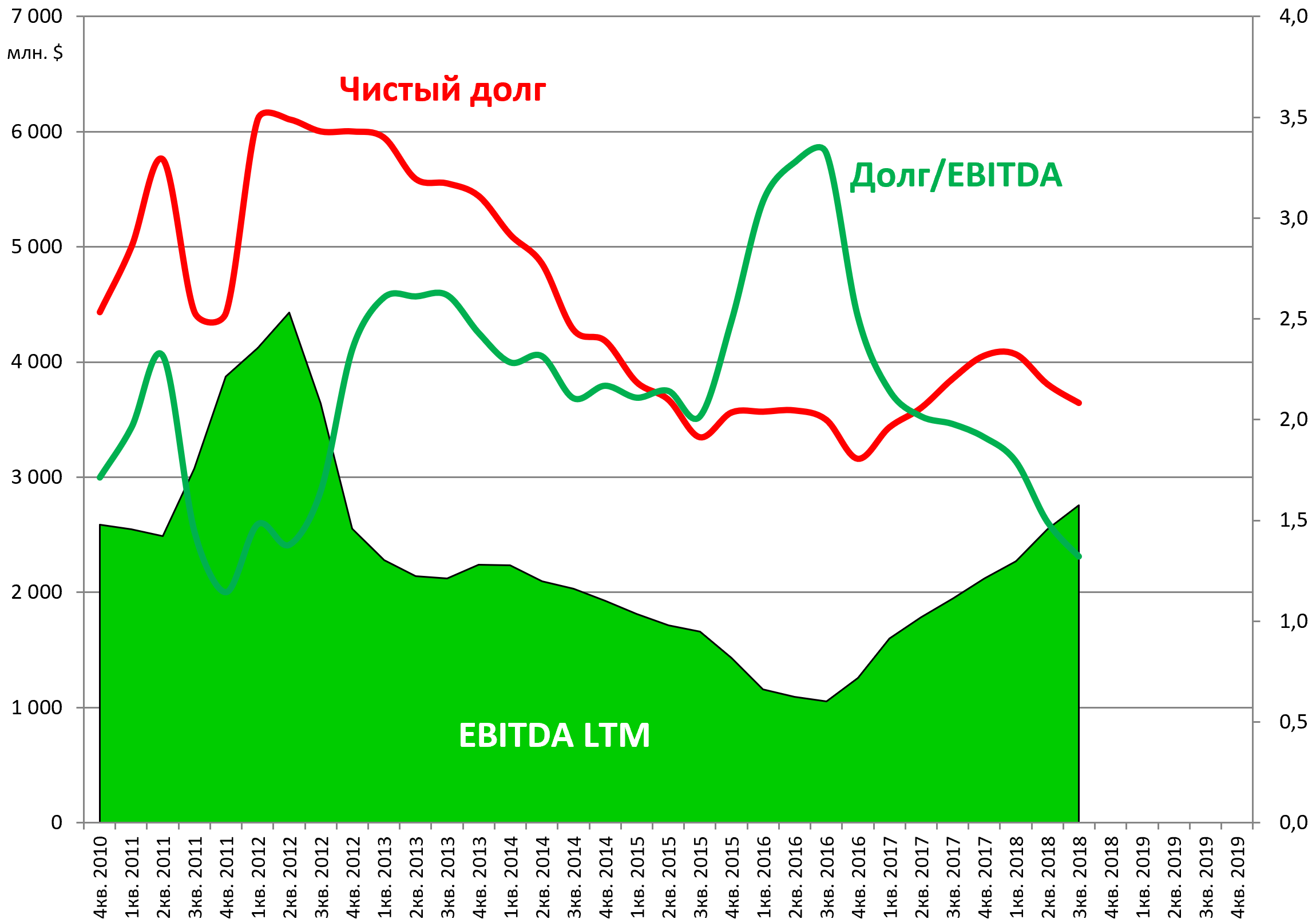

Долговая нагрузка уменьшилась, Долг/EBITDA продолжает снижаться.

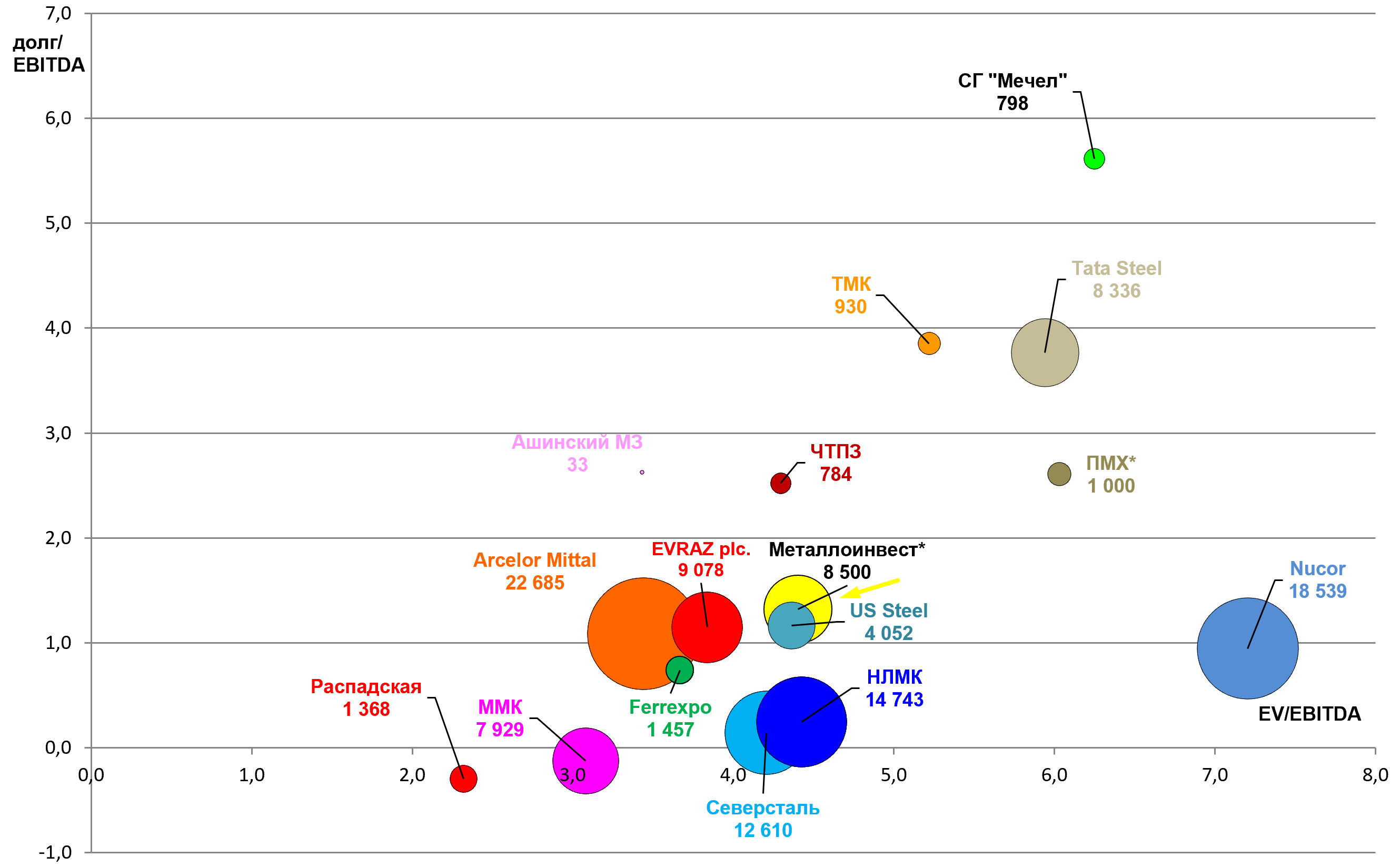

Мультипликаторы исходят из оценки $8,5 млрд улучшились и приблизились к общей группе.

EV/EBITDA = 4,4

Долг/EBITDA = 1,3

P/E = 5,4

Данные по Мечелу обновили.

Распадская и ММК очень дешевы.

Новостей про IPO Металлоинвеста нет, за ПМХ или Кокс может разместиться в 2019.