19.03.2017, 10:48

В рамках подготовки к IPO железорудный гигант Алишера Усманова расчищает баланс.

Начало темы здесь

http://eve-finance.ru/t/metalloinvest-otchet-za-2016-po-msfo/342/1

То что компания хочет провести IPO не секрет.

Металлоинвест процедурно по многим показателям готов к IPO, и степень готовности будет еще выше после завершения реорганизации акционерного капитала. В настоящее время конъюнктура рынков железной руды и стальной продукции далека от идеальной. Мы занимаем выжидательную позицию, и будем искать более благоприятного момента для размещения акций на бирже. Задача Металлоинвеста - быть готовым в любой момент начать процедуру IPO, когда и если его бенефициары сочтут это целесообразным», - сказал представитель компании.

«Завершающим элементом готовности к IPO станет принятие дивидендной политики, к которой мы придем в будущем, на следующем этапе совершенствования нашей системы корпоративного управления», - добавил он.

В беседе с Reuters Иван Стрешинский заявил, что «Металлоинвест» уже получил разрешение кредиторов на этот шаг, а «один из четырех ведущих глобальных аудиторов оценил всю компанию для сделки примерно в $8,5 млрд ».

Владельцы «Металлоинвеста» надеются, что корпоративная реорганизация сделает структуру компании более прозрачной и подготовленной к размещению после улучшения ситуации на глобальных рынках железной руды и стали, отмечает Reuters. «Мы хотим быть компанией, готовой к IPO, но пока без IPO. Мы хотим быть готовы с точки зрения структуры акционерного капитала и корпоративного управления»,— сказал агентству господин Стрешинский. Он заявил, что «пока слишком рано думать о будущем месте для IPO, но листинг в Москве с размещением глобальных депозитарных расписок на Лондонской фондовой бирже пока кажется наиболее вероятным сценарием ».

Акционерный капитал упростили.

Дивидендную политику пока не приняли.

Улучшения показателей дождались. Первое полугодие 2017 будет еще лучше.

Но они сделали еще одни важную вещь. Сократили долг/EBITDA ниже 3.

Компания не отчитывалась за 3-й квартал 2016 (хотя ранее были квартальные отчеты), по-видимому из-за перерегистрации контрольного пакета в российскую юрисдикцию и им было не до этого.

Тем не менее вот иллюстрационная диаграмма, с учетом цен на руду и производства в 3-м и 4-м кварталах 2016.

Как им удалось погасить долг? Из FCF плюс ни продали часть пакета ГМК.

Очевидно, что они и дальше продают эти бумаги или уже продали.

Акций на конец 2016 еще было почти на $0,5 млрд. То есть на рынок это могло повлиять.

Кстати, у Металлоинвеста есть еще акции канадской компании Nautilus, которая является по сути неким стартапом по добыче сырья в море. Усманов очень верил в него. Однако он теперь переведен в статус “активы на продажу”. Впрочем может быть его и не продают, а просто такие правила МСФО при уменьшении доли ниже 20% (уменьшилась в ходе допки Nautilus).

В любом случае продажа акций ГМК еще больше уменьшит долг компании Металлоинвест.

Возможно даже, что долг/EBITDA уйдет ниже 2. А это уже никого не пугает.

Для чего Металлоинвесту акции ГМК? Сейчас уже и ни для чего.

Раньше Усманов хотел купить 10% акций и с помощью Потанина (а тот 25% Металлоинвеста) и далее организовать слияние двух компаний.

«Металлоинвест» увеличивает свой пакет в ГМК «Норильский никель», заявил в кулуарах Давосского экономического форума основной владелец холдинга Алишер Усманов. «Когда возникают возможности — мы покупаем»,— пояснил бизнесмен. По его словам, у холдинга «уже больше 4%» в «Норникеле», причем этот пакет автоматически увеличится в случае погашения квазиказначейских акций (около 17%). В то же время, уточнил господин Усманов, «Металлоинвест» готов рассмотреть «хорошее предложение» о продаже акций ГМК. «У нас там пакет портфельный,— подчеркнул бизнесмен.— Зачем покупать? Чтобы делать деньги. По крайней мере пока, если не получается глобального альянса». В «Металлоинвесте» не смогли уточнить, каков сейчас размер пакета в ГМК и до каких пределов его планируется увеличить.

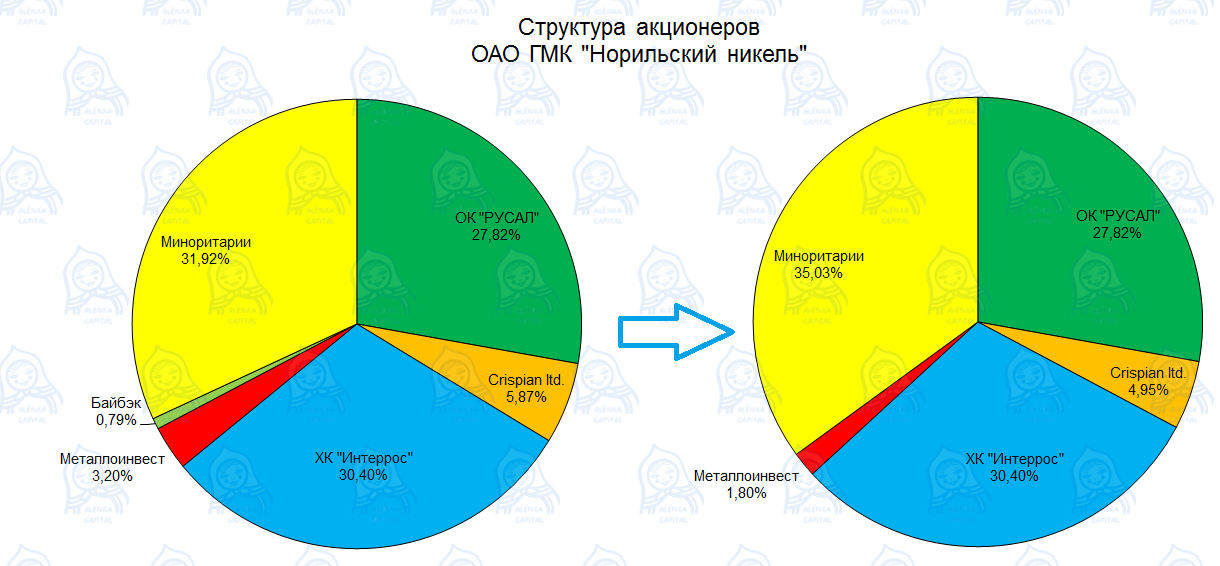

Теперь это давно в прошлом. Пакет с 5% сократился до 3,2%, а теперь вот до ничего не значащих 1,8%.

Итак, мотивы Металлоинвеста понятны. Мечты об альянсе наподобие Vale не осуществились (значит больше шансов на слияние РУСАЛа и ГМК в будущем). Без большого долга Металлоинвест проведет блестящее IPO ближе к осени и будут продавать потенциальным инвесторам идею независимого регионального железорудного гиганта, 5-го в мире.

Как это отразится на ГМК?

Ранее писал о странном изменении в капитале.

Выход Металлоинвеста приведет к тому, что вырастет официальный и реальный free-float ГМК.

MSCI Russia прибавляла долю Металлоинвеста к free-float и ранее, а вот другие индексные комитеты, например Московской биржи, нет.

Но так как и Crispian зачем-то сократил официальную долю, то стоит только Интерросу сократить долю до 30,01% и FIF по версии MSCI Russia вырастет с 0,35 до 0,4. Ждем майского пересмотра индекса.

В любом случае, как только давление Металлоинвеста закончится (а может он уже все продал), ГМК начнет расти, так как его акции являются самой крутой и доходной еврооблигацией на рынке.

Плюс инвесторов в 2017 должен подбодрить рост добычи и рост цен.

Предстоящий рост акций ГМК очевиден. Но это в то же время консервативный инструмент.