25.02.2019, 14:15

Продолжу развивать тему с “миграцией пузырьков”.

Возьмем теперь циклический сектор, очень популярные акции из цветной металлургии и майнинга.

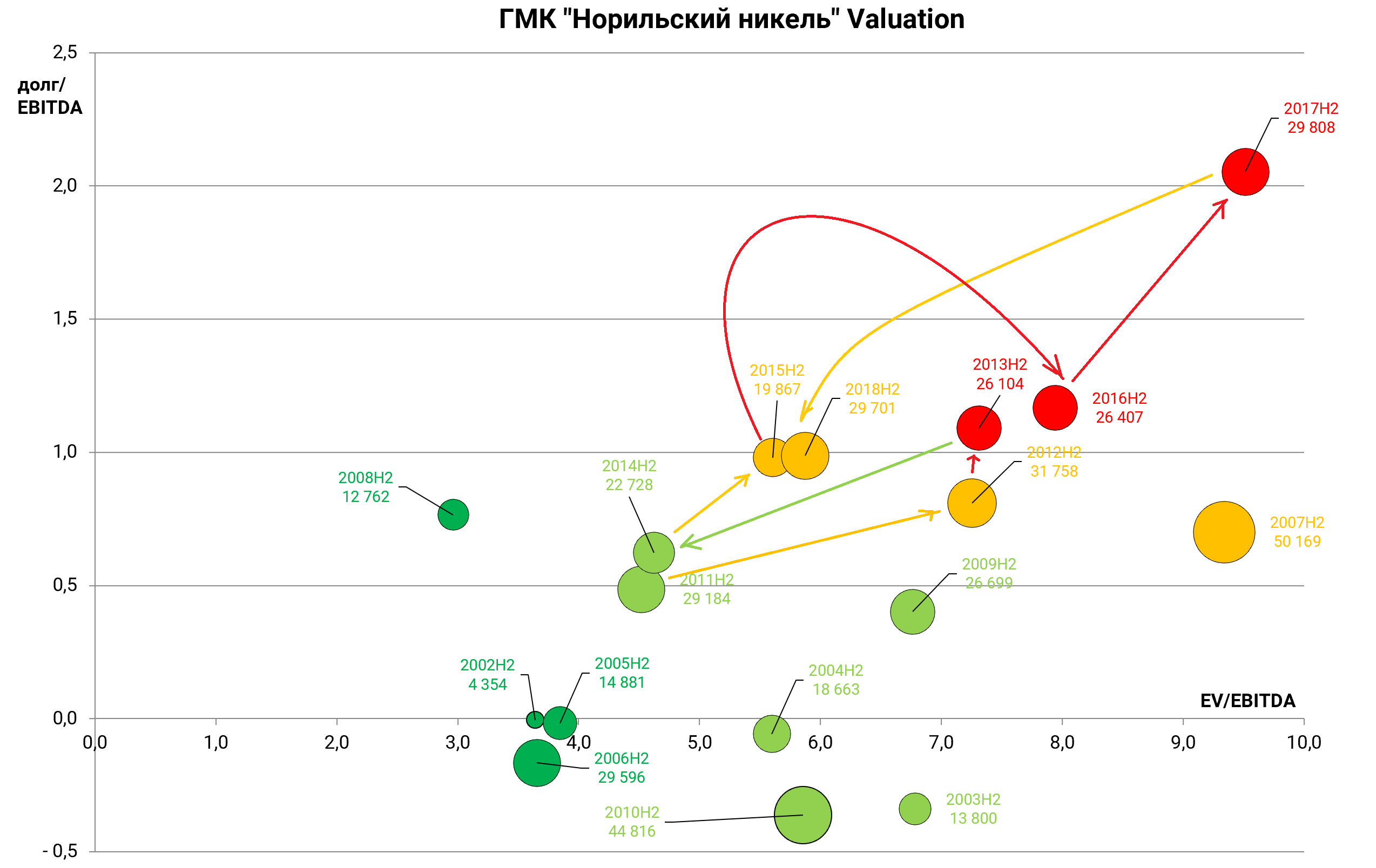

ГМК “Норильский никель”

Флагман отечественного майнинга, глобальный лидер.

Так как изображен период с 2002 по 2018, то надо учесть несколько факторов:

а) spin-off Полюса в 2005

б) гашение акций в 2004 и 2012 (с 213,8 млн. до 158,25 млн. акций)

в) капитализация, то есть размер пузырька, указана в долларах.

Также виден момент, где акцию мы шортили (под этот отчет, за 2017H2).

Очень дешев ГМК был по итогам 2002, 2005, 2006 и конечно же 2008.

Очень дорог не был ни разу, кроме как раз конца 2017, начала 2018.

Но и сейчас он не дешев. Зачем мы его покупали? Только из-за дивполитики и игр акционеров.

Без этого фактора, акции не интересны, для разумного инвестора и они всегда реагируют на риск сокращения выплат - эффект кареты-тыквы.

Сейчас доходность высокая, инвесторы закладывают риск сокращения выплат в будущем.

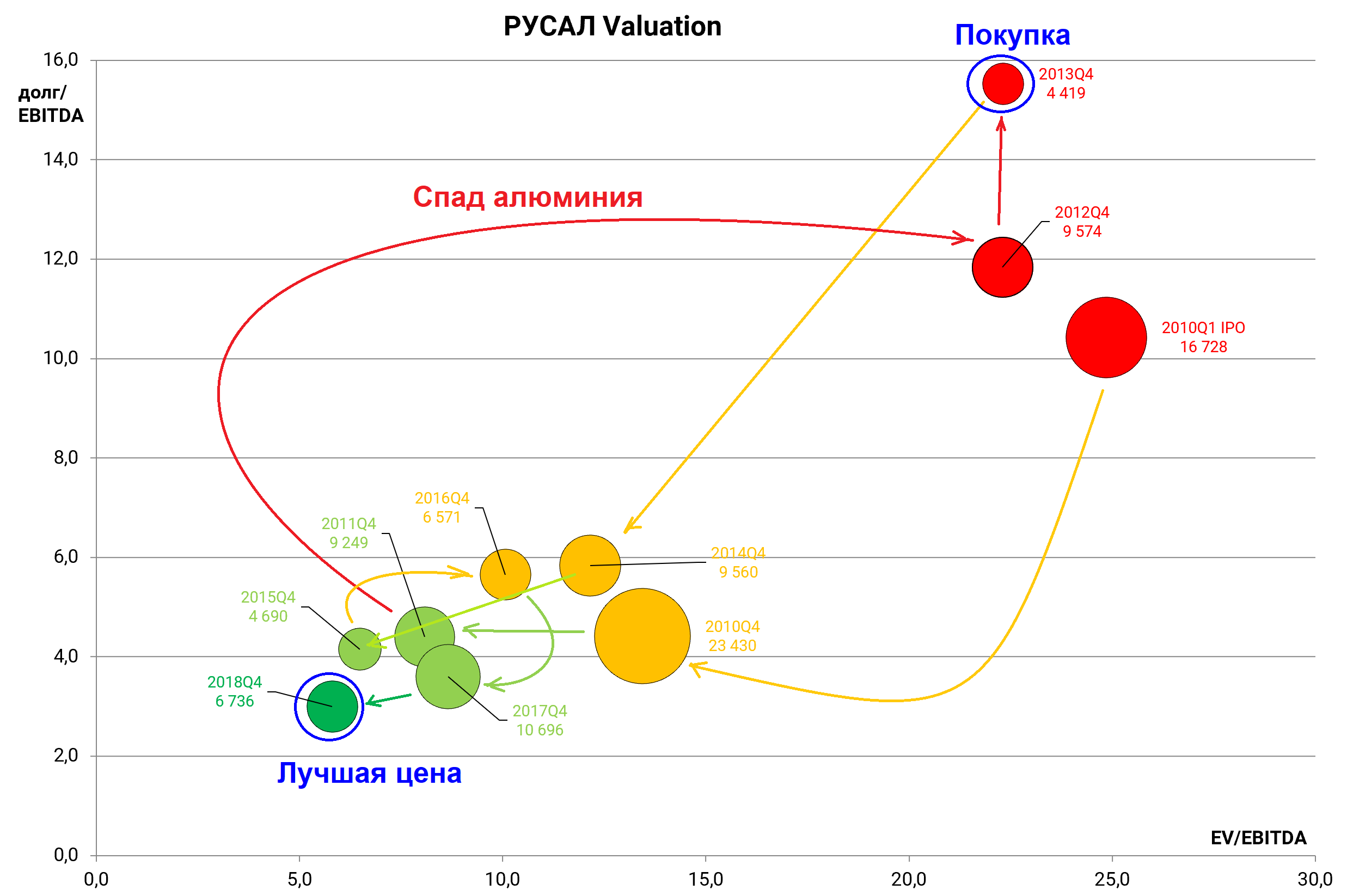

РУСАЛ

Чтобы не городить огород, мы не будем учитывать верный долг.

Так как доля в ГМК учитываем только мы, а рынок нет, то посмотрим как видит оценку РУСАЛа рынок.

Видно, как мультипликаторы в 2011 “нормализовались” за счет коррекции в акциях.

В конце 2013 и начале 2014 была идея купить РУСАЛ, терпящий бедствия, в расчете на циклический разворот https://elvis.capital/post/zapis_19_rusal_i_istoricheskie_anomalii_v_tsenoobrazovanii_43191/

Сейчас, без учета ГМК, компания оценена не дорого. Если вспомнить про пакет, то аномально дешево.

Дивидендов немного было.

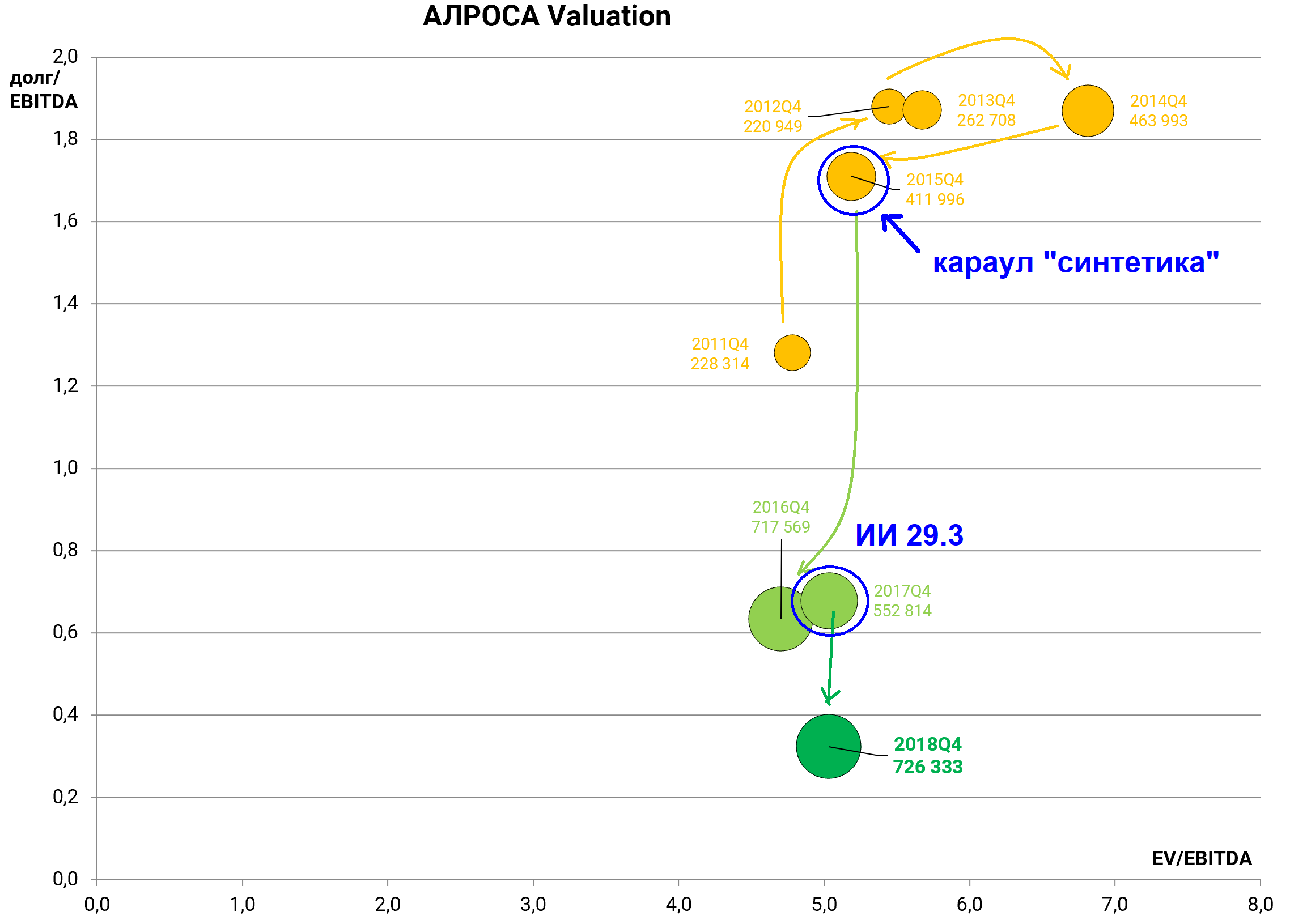

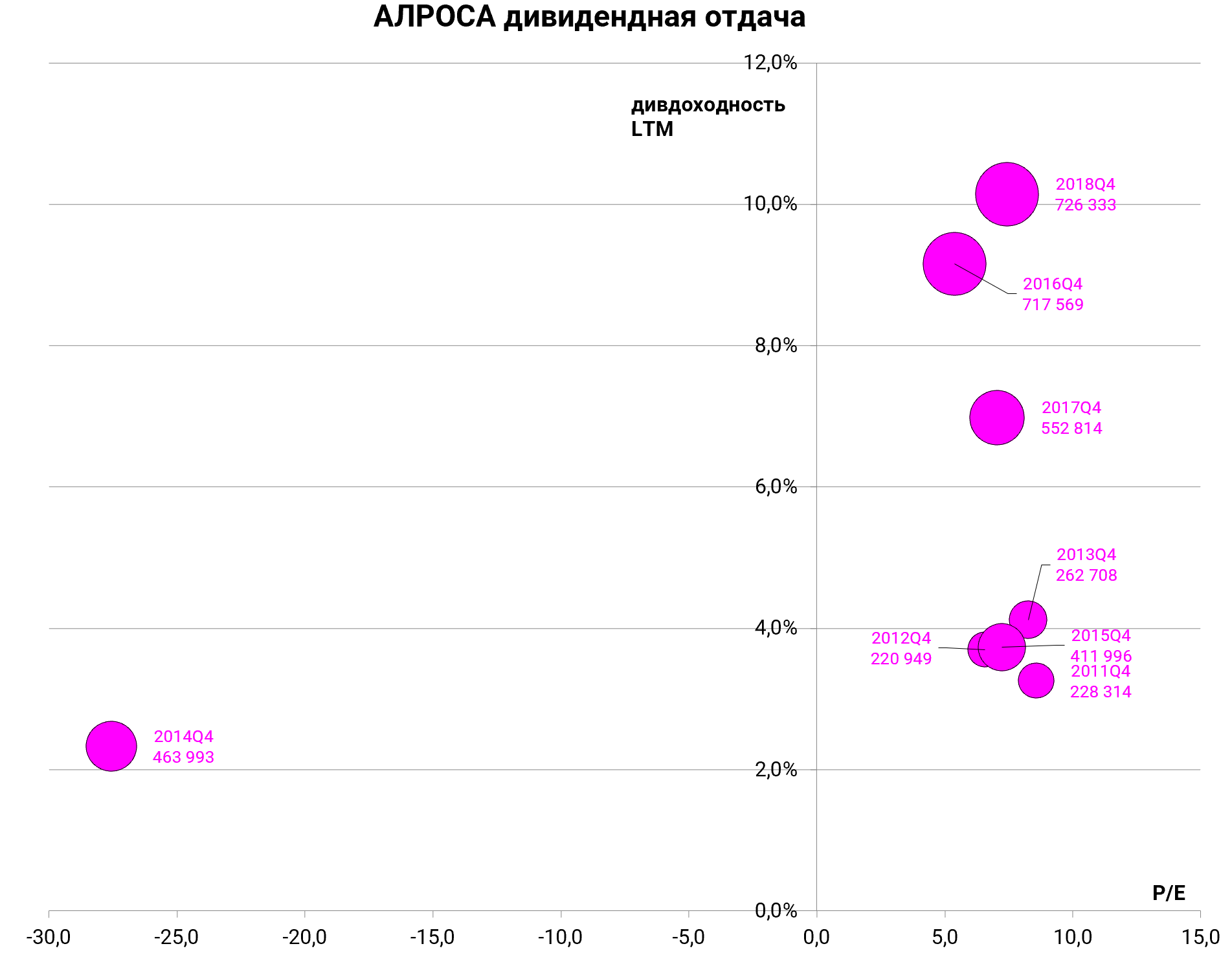

АЛРОСА

Алмазный гигант, до выхода на ММВБ торговался на внебирже и стоил очень дешево.

На радары бумага попала к нам в самом конце 2015 на фоне падения цен на алмазы и перед SPO.

Плюс откат после “Мира”.

И сейчас актив стоит не дорого, но и не “даром”.

Хорошая дивдоходность.

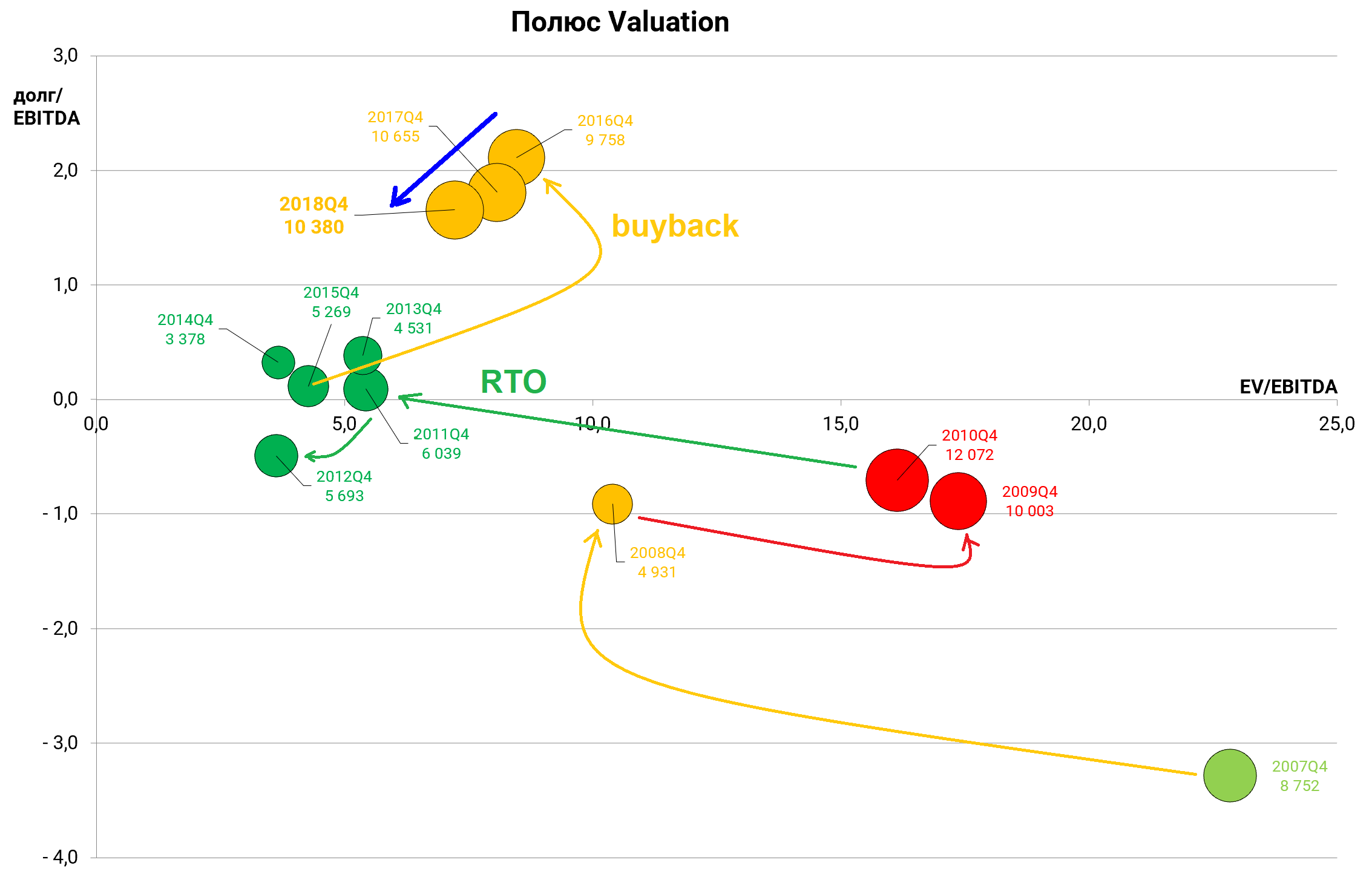

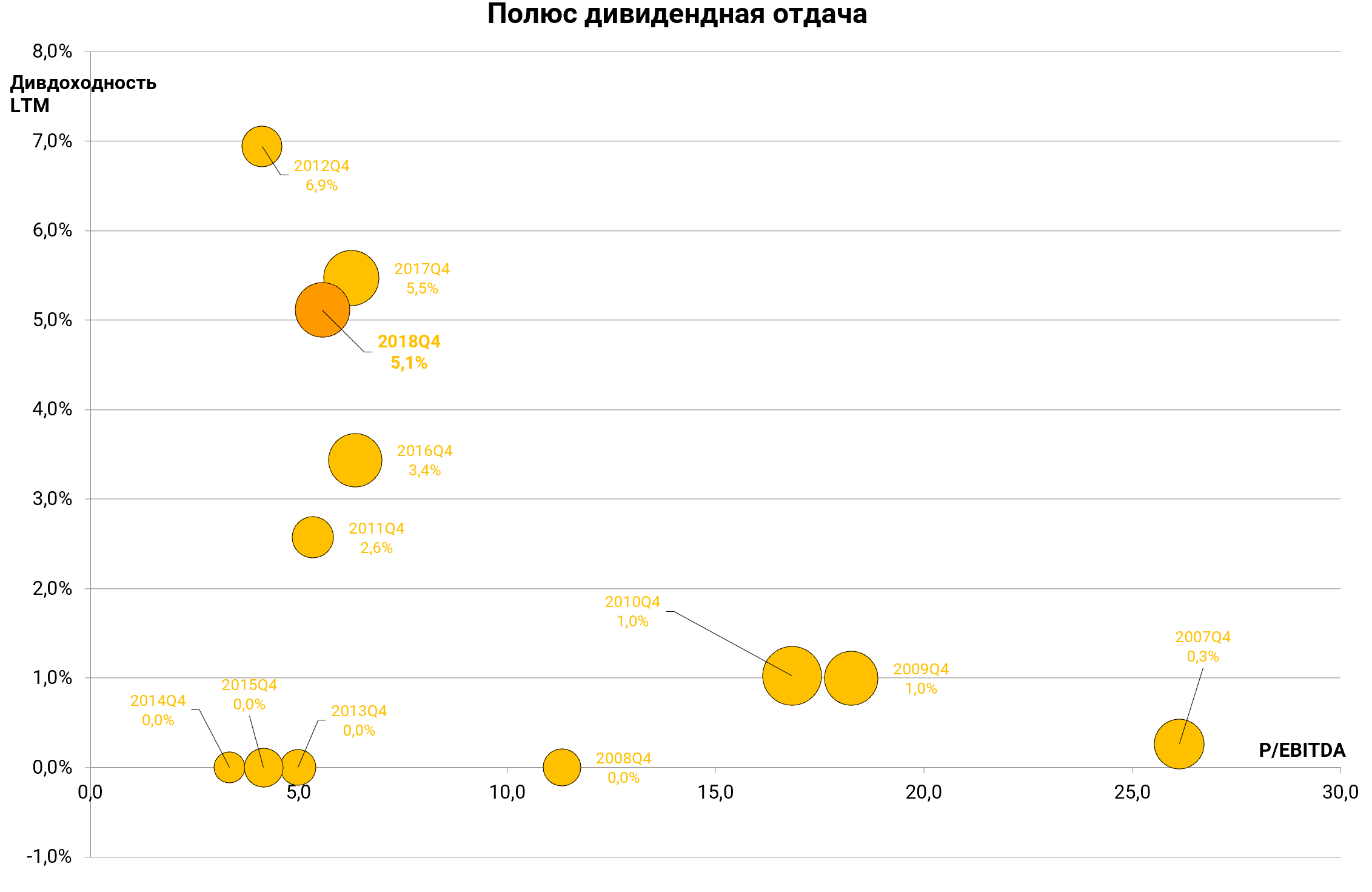

Полюс

Интересная история, мы купили актив на последнем цикле.

Рост в размере, делеверидж, рост дивидендов, раскрытие стоимости, превращение в фишку.

Однако в прошлом Полюс выдавал финты.

Очень и очень хорошая цена была после reverse take over и создания Polyus Gold.

Потом было обратное поглощение, с выкупом 1/3 акций на баланс компании.

Дивидендная отдача средняя, но это была компания роста.

Хотя те кто купил по 1000 рублей получают 25% годовых.

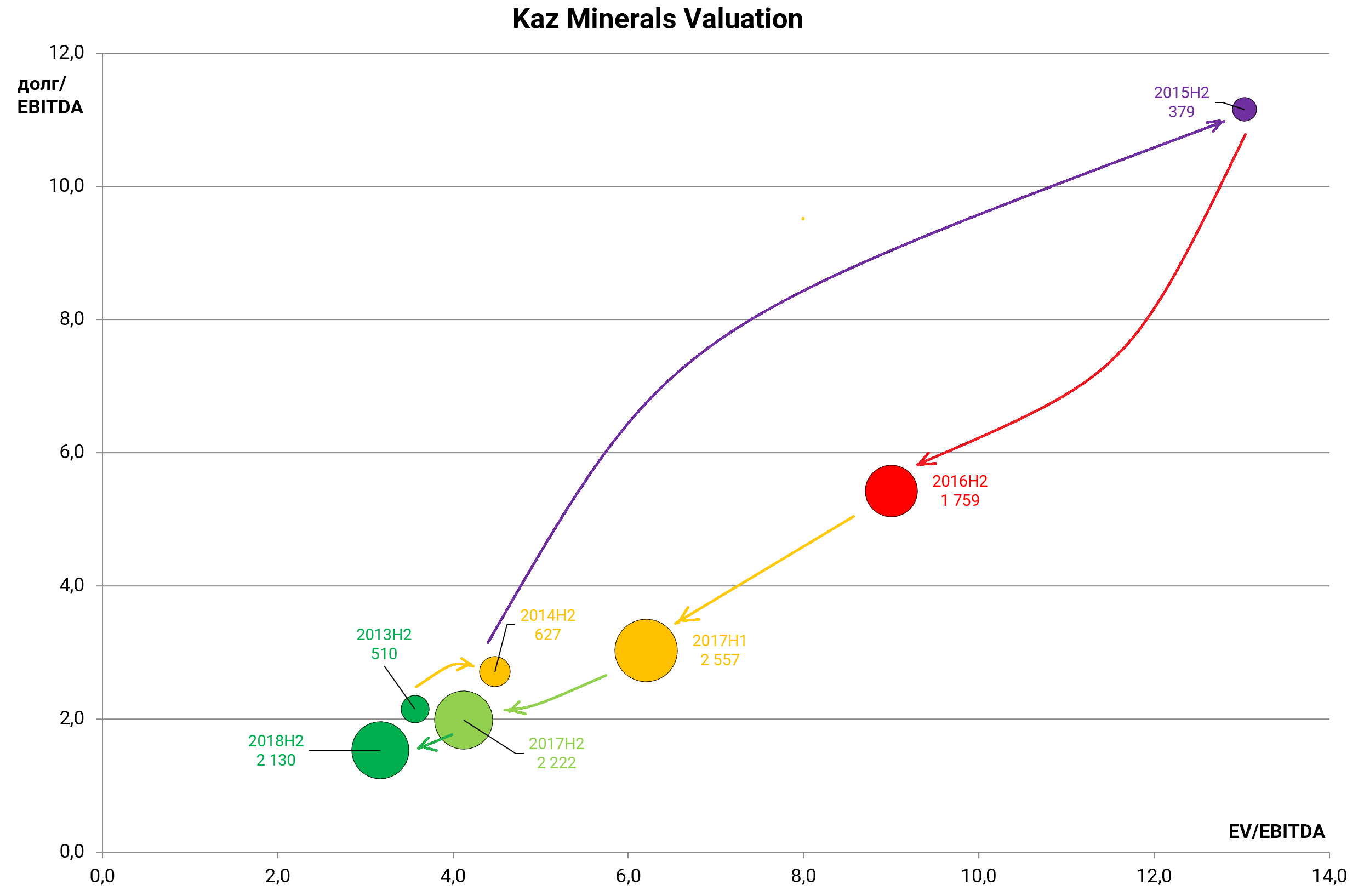

Kaz Minerals

Этот пример надо в учебники. Как и Распадскую и Ferrexpo.

Как сначала миноритарии отчаялись и акции упали почти в 10 раз.

А потом, после запуска новых фабрик, акции снова выросли в 10 раз.

Миноры впали в крайнее отчаяние, буквально за полгода до начала мощного роста показателей. И ведь нельзя сказать что стройки для кого-то были сюрпризом - просто стали высоким мультипликаторы.

Сейчас многие подумали, что акции пошли на второй круг из-за еще более масштабных инвестиций.

Какой практический вывод вы в этом видите?

Или это все хаотическое движение?