08.05.2018, 09:55

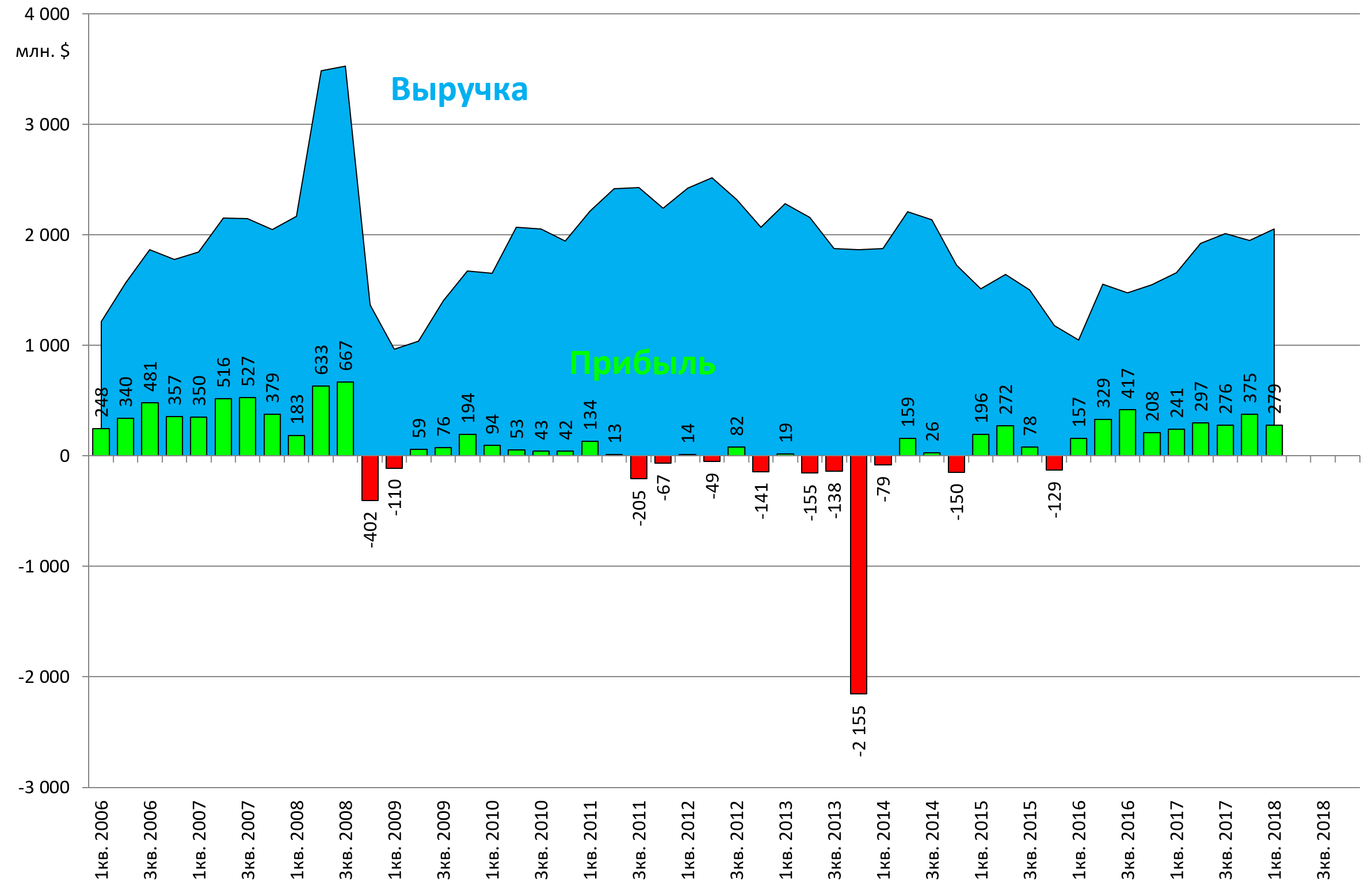

Отчет хороший, легко можно было догадаться по отчету РСБУ.

ММК почему-то немного отстает по динамике от конкурентов.

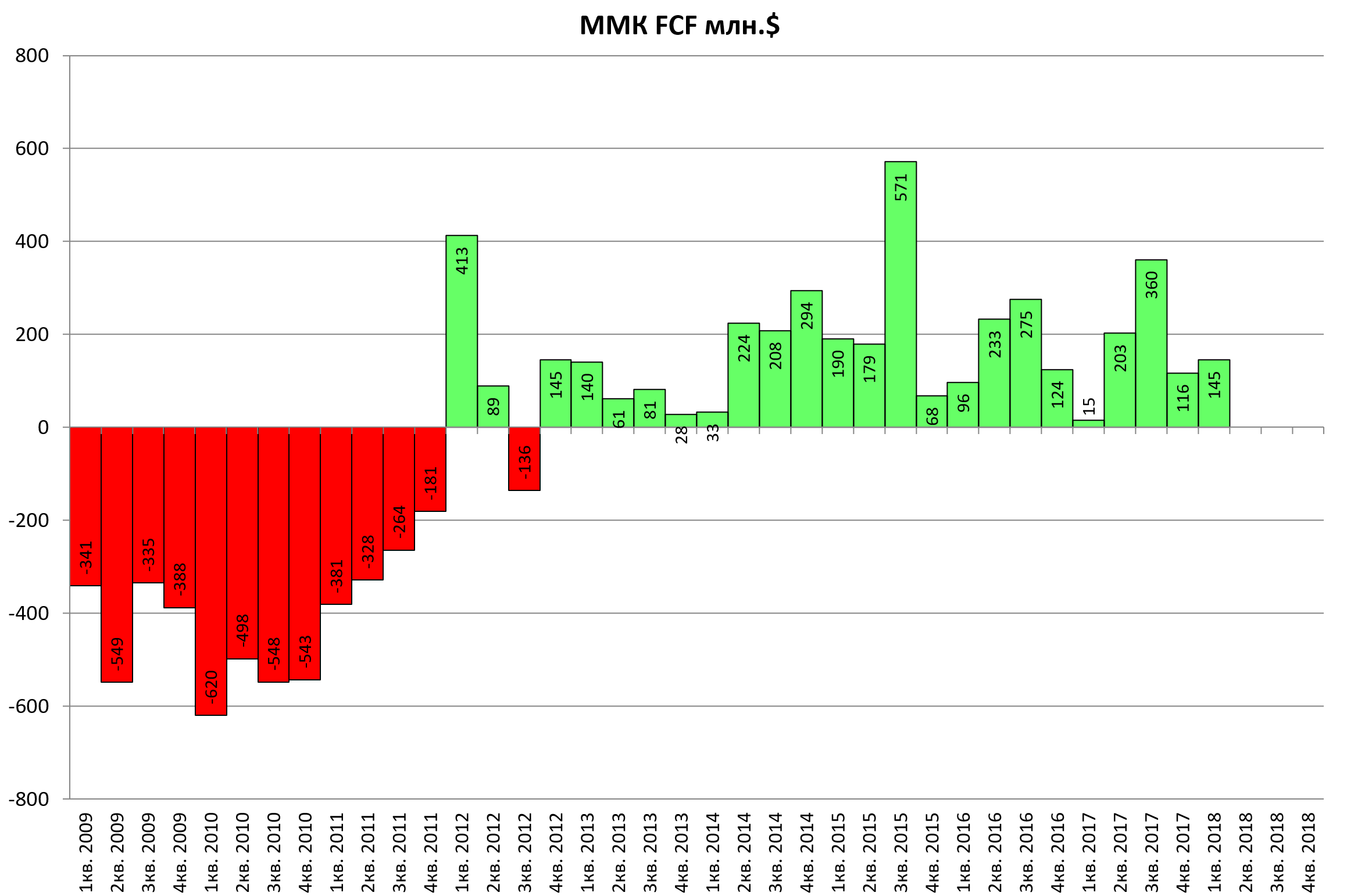

Самое главное FCF пока не выходит на уровень $1 млрд.

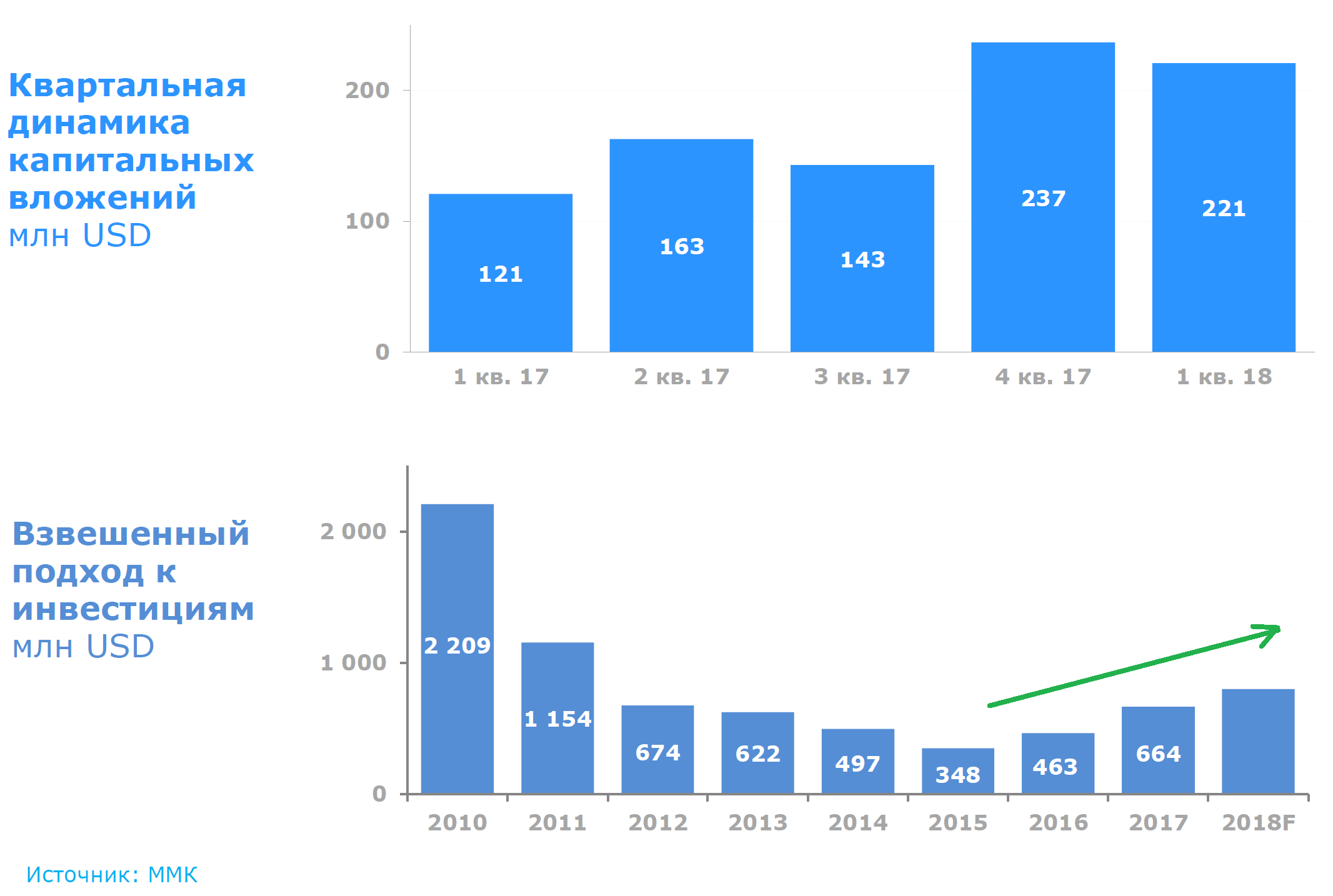

Сказывается капекс, нельзя сказать, что ММК был уязвим из-за сырья. Судя по всему в этом году ММК потрвтит $800 млн. или больше.

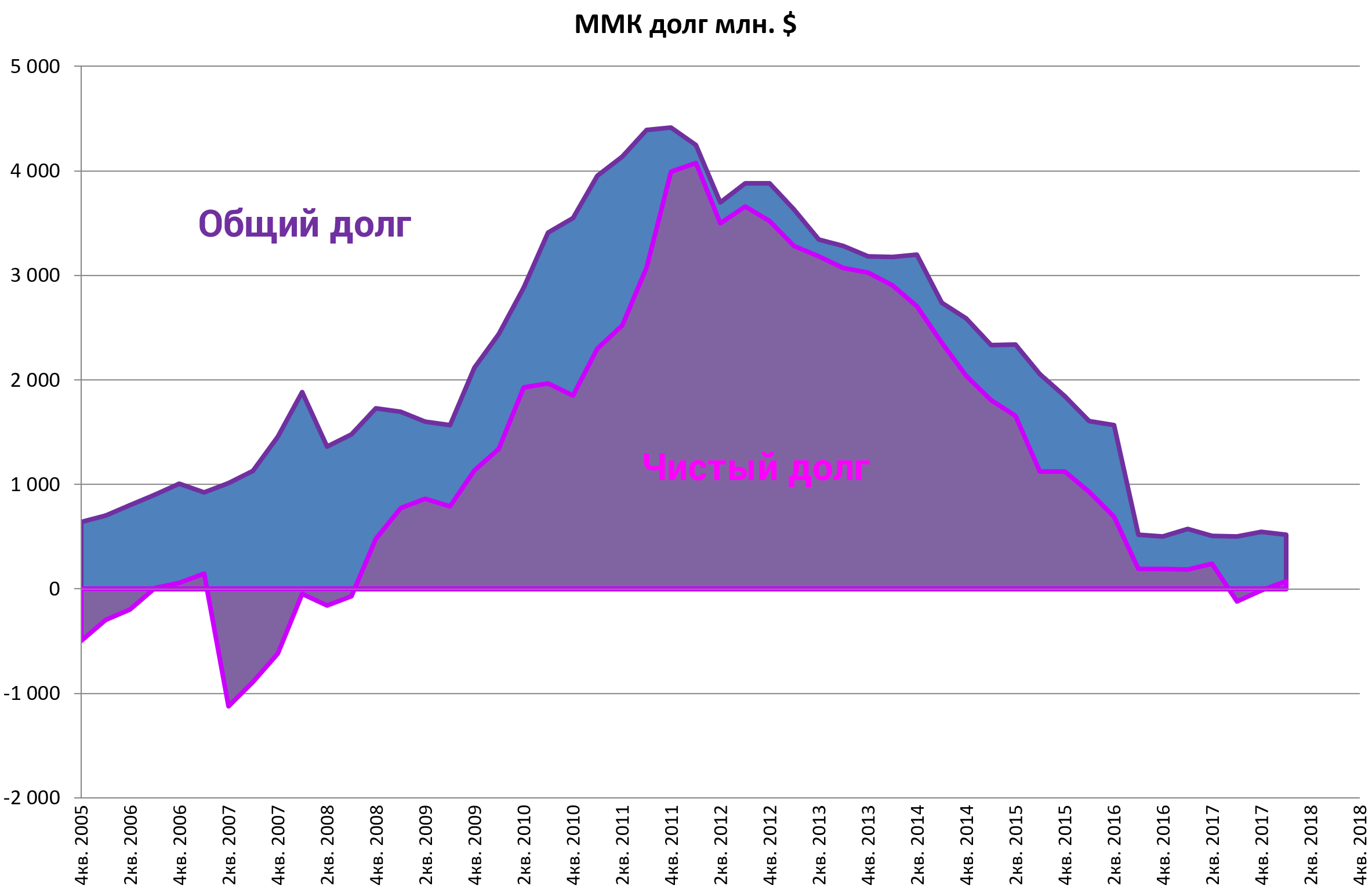

Чистый долг перестал быть отрицательным. Это отодвигает выплату 100% FCF в виде дивидендов.

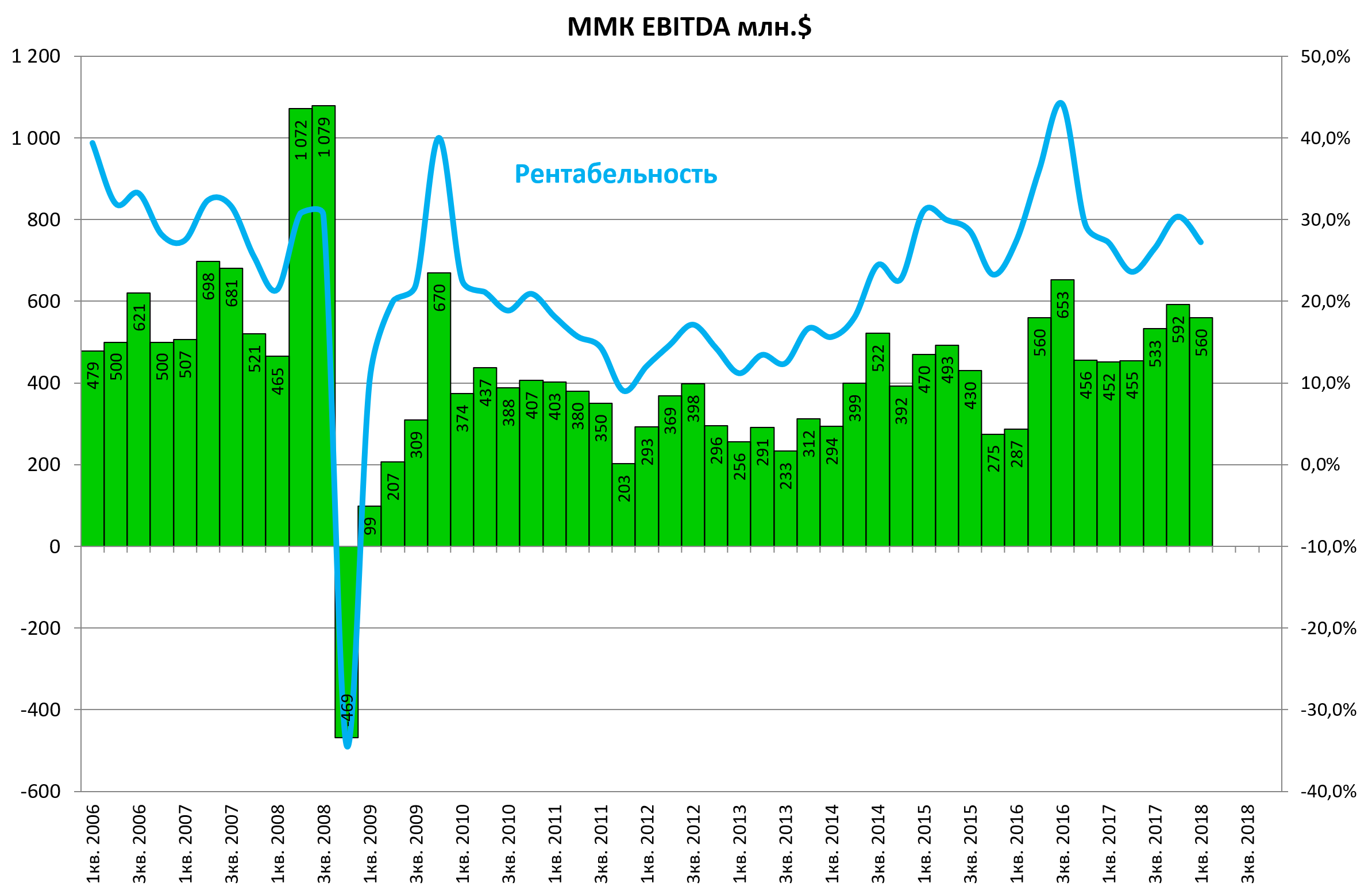

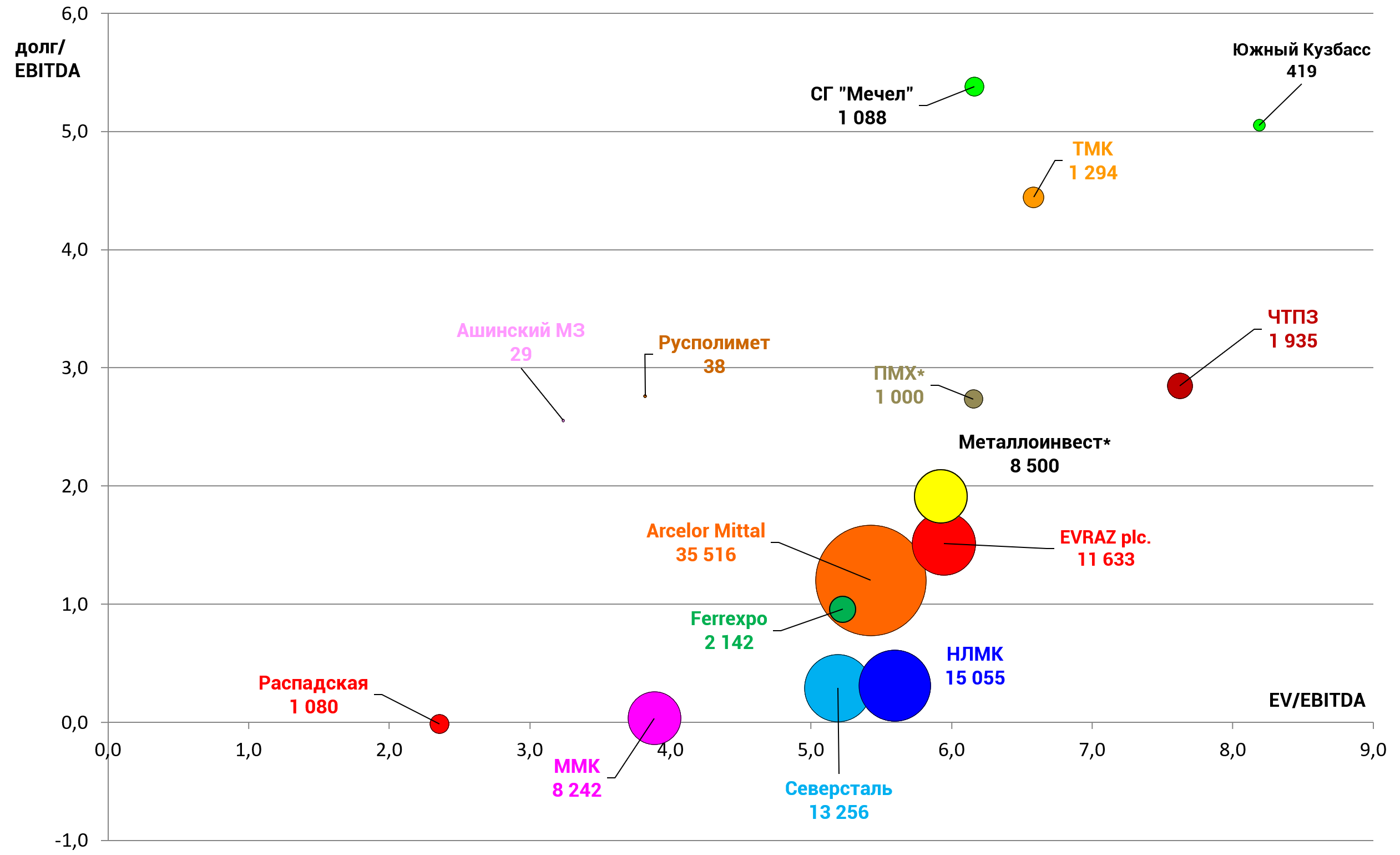

EV/EBITDA = 3,9

P/E = 6,7

P/FCF = 10,0 (!)

долг/EBITDA = 0,03

Мультипликаторы по-прежнему лучшие и улучшились, но:

-

Рынок смотрит в секторе на дивы, а тут 7,5% vs 11-12% у аналогов.

-

ММК тратит свою EBITDA на стройки, долгосрочно это верная стратегия, но краткосрочно см. пункт 1.

-

Сырье дешевое, сталь дорожает, пока это в пользу ММК. Но все может измениться.

-

Стройки и покупки намекают, что Рашников пока не хочет M&A.

ММК наращивает добычу угля, ваот еще один проект роста.

Кемерово. 8 мая. ИНТЕРФАКС - ООО “ММК-Уголь” (входит в группу ММК, добывает уголь на 2 шахтах в Кемеровской области) планирует увеличить в 2018 году объем добычи угля до 4,7 млн тонн и допускает приобретение новых месторождений для закрытия потребностей группы ММК в угле на 100%, сообщил журналистам во вторник директор угольного дивизиона “Магнитогорского металлургического комбината” (MOEX: [MAGN]) Владимир Харченко.

В 2017 году предприятия компании добыли порядка 3,6 млн тонн угля. Таким образом, прирост добычи в текущем году может составить 30,5%.

По словам директора угольного дивизион, в 2020-2021 годах компания намерена увеличить добычу до 6 млн тонн .

“Выход на 6 млн тонн полностью закроет потребность (ММК - ИФ) в жирной марке (коксующегося угля - ИФ) - марке “Ж”, которую мы (“ММК-Уголь” - ИФ) добываем”, - сказал он. Таким образом, до 2022 года планируется увеличить добычу в 1,7 раза. Рост планируется за счет увеличения добычи на шахте “Чертинская-Коксовая”, которая с конца 2017 года работает двумя лавами. В строительство второй лавы, которое, по словам В.Харченко, шло более 10 лет, было инвестировано порядка 6,5 млрд рублей.

В 2018 году на “Чертинской-Коксовой” планируется добыть 2 млн тонн угля, на шахте “Костромовская” - 2,7 млн тонн угля. В 2020-2021 годах планируется добывать по 3 млн тонн угля на каждой шахте.

При этом глава “ММК-Уголь” отметил, что компания заинтересована в том, чтобы полностью закрыть потребности группы ММК за счет приобретения новых месторождений.

По словам В.Харечнко, несмотря на то, что потребность ММК в марке Ж с выходом на 6 млн тонн будет закрыта полностью, комбинату будут по-прежнему необходимы угли других марок, доля которых в шихте достигает 50%. При этом на данный момент компания не планирует приобретение новых угольных активов. По словам главы угольного дивизиона ММК, компания постоянно смотрит, на свободные запасы угля недостающих марок: “Те (участки - ИФ), что есть, достаточно неперспективны, или технологически нет ценности у этого угля, или затраты очень серьезные. Это долгосрочная перспектива о приобретении дополнительных мощностей. Это интересно, и хотелось бы закрыть (потребности - ИФ) материнской компании на 100%, но пока нет такой возможности”.

ММК отмечает увеличение доли угля в материальных затратах компании, что обусловлено ростом закупок угольного концентрата у сторонних поставщиков на фоне снижения производства “ММК-Угля” и повышения цен на уголь, говорится в презентации к отчетности за первый квартал.

Как сообщалось, “ММК-Уголь” в 2017 году планировал добычу угля на уровне 4,1 млн тонн. Однако в ноябре 2017 года директор по экономике ПАО “Магнитогорский металлургический комбинат” Андрей Еремин в ходе телефонной конференции сообщил о геологических сложностях, в связи с которым существенного роста добычи не произошло.

В состав “ММК-Уголь” входят "Центральная обогатительная фабрика “Беловская”, шахты “Чертинская-Коксовая”, “Чертинская-Южная” (находится на консервации), “Костромовская”, а также сервисные предприятия.

ММК - один из крупнейших в РФ производителей металлопродукции. Основным бенефициаром компании является председатель совета директоров Виктор Рашников (контролирует 84,26% акций через Mintha Holding), free float составляет 15,74%.