02.08.2018, 09:55

У металлургов все прекрасно, это мы уже знали. Остается еще Мечел и Евраз и сделаем традиционный сравнительный пост.

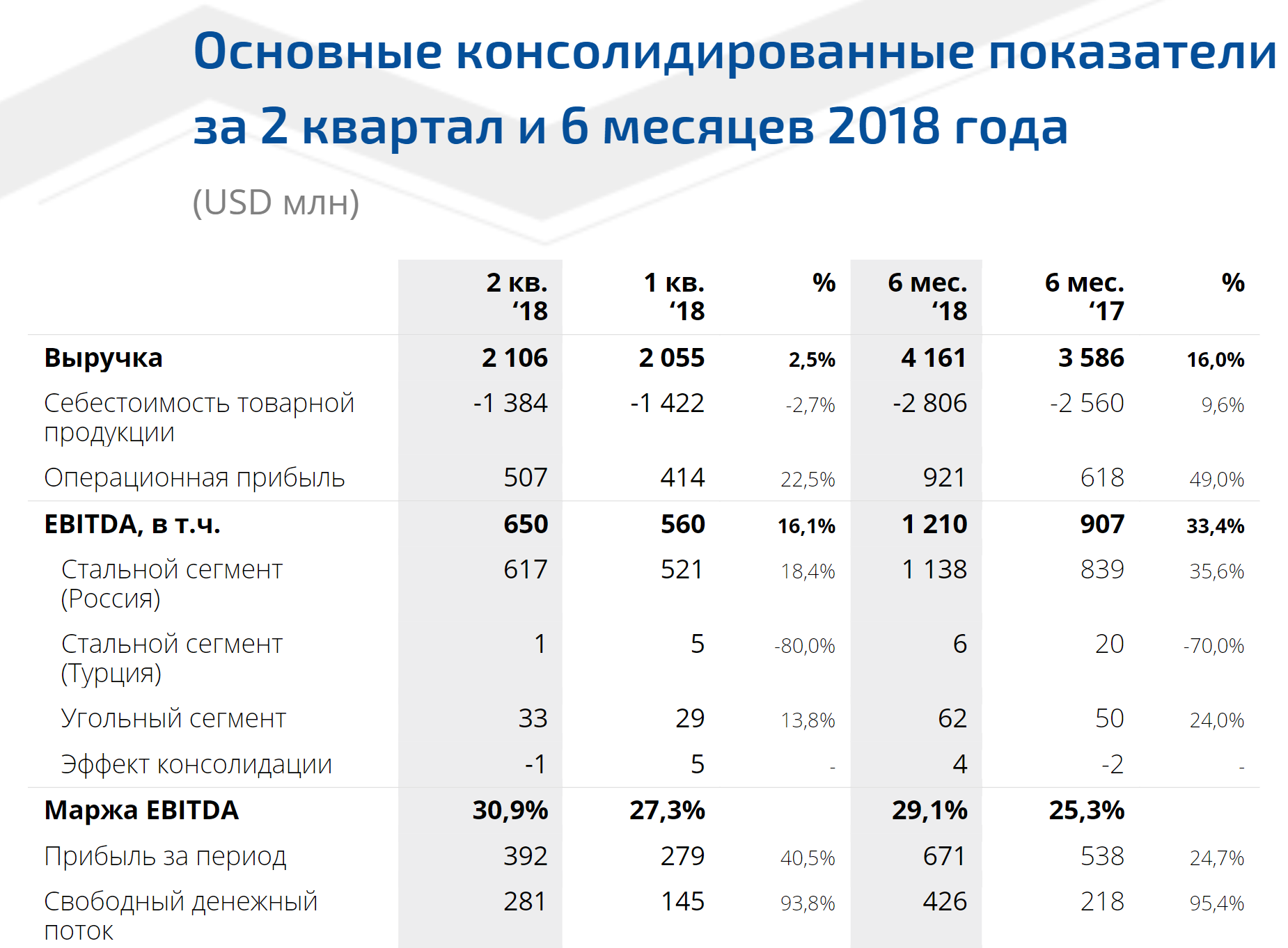

Как показал отчет, ММК в стороне не стоял. Причины роста все те же. Сталь выросла, а сырье нет.

Рост выручки за 2кв. 2018г.связан сростом объемов реализации товарной продукции на фоне улучшения структуры сортамента и роста цен.

Во 2кв. 2018г. себестоимость товарной продукции снизилась к уровню прошлого квартала в связи со стабилизацией цен на основные сырьевые ресурсы на фоне ослабления рубля относительно доллара США

EBITDA +42%. Почти рекорд.

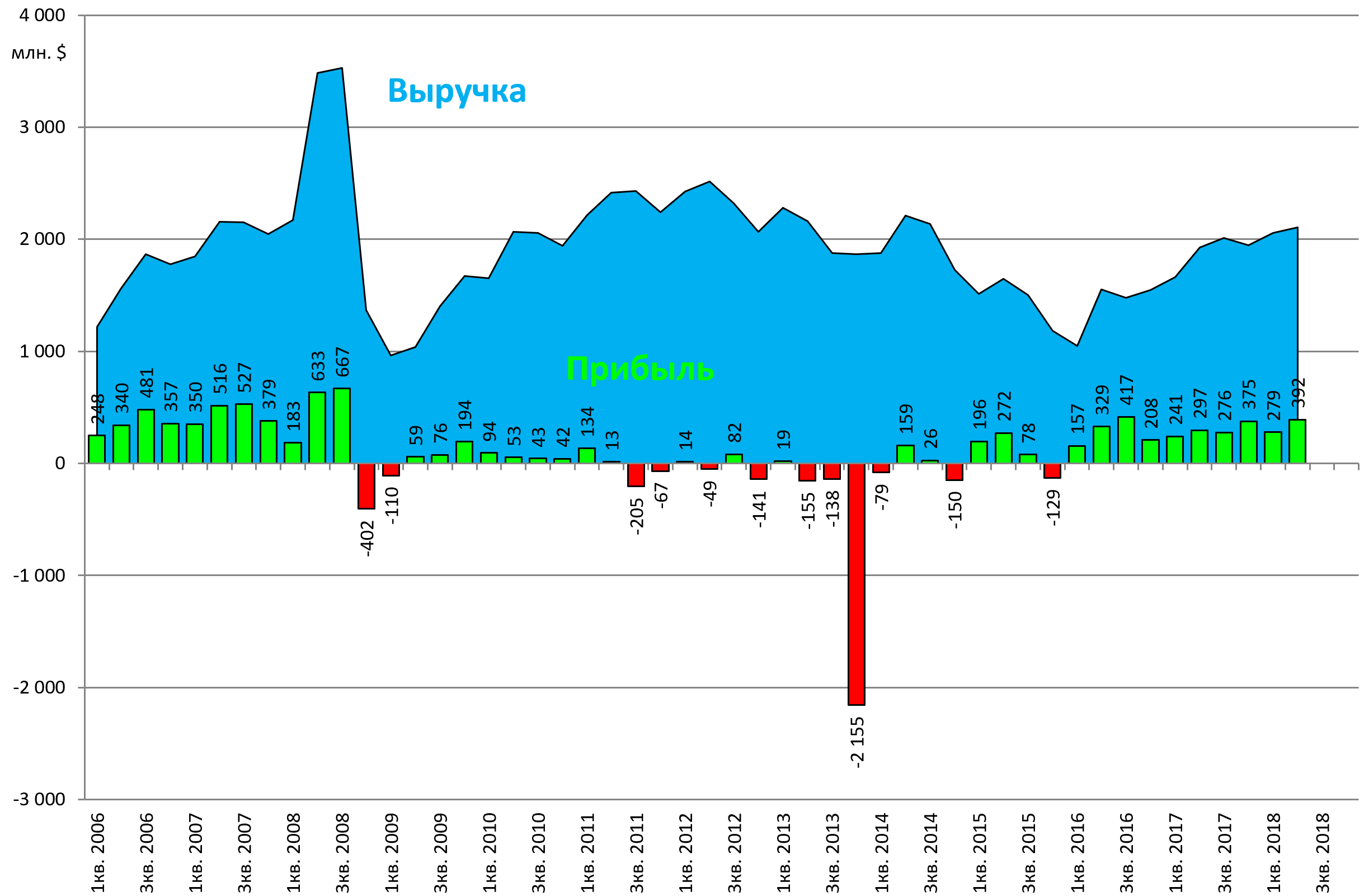

В отличие от НЛМК и Северстали, в ММК значительное превыше средних уровней 2010-2011.

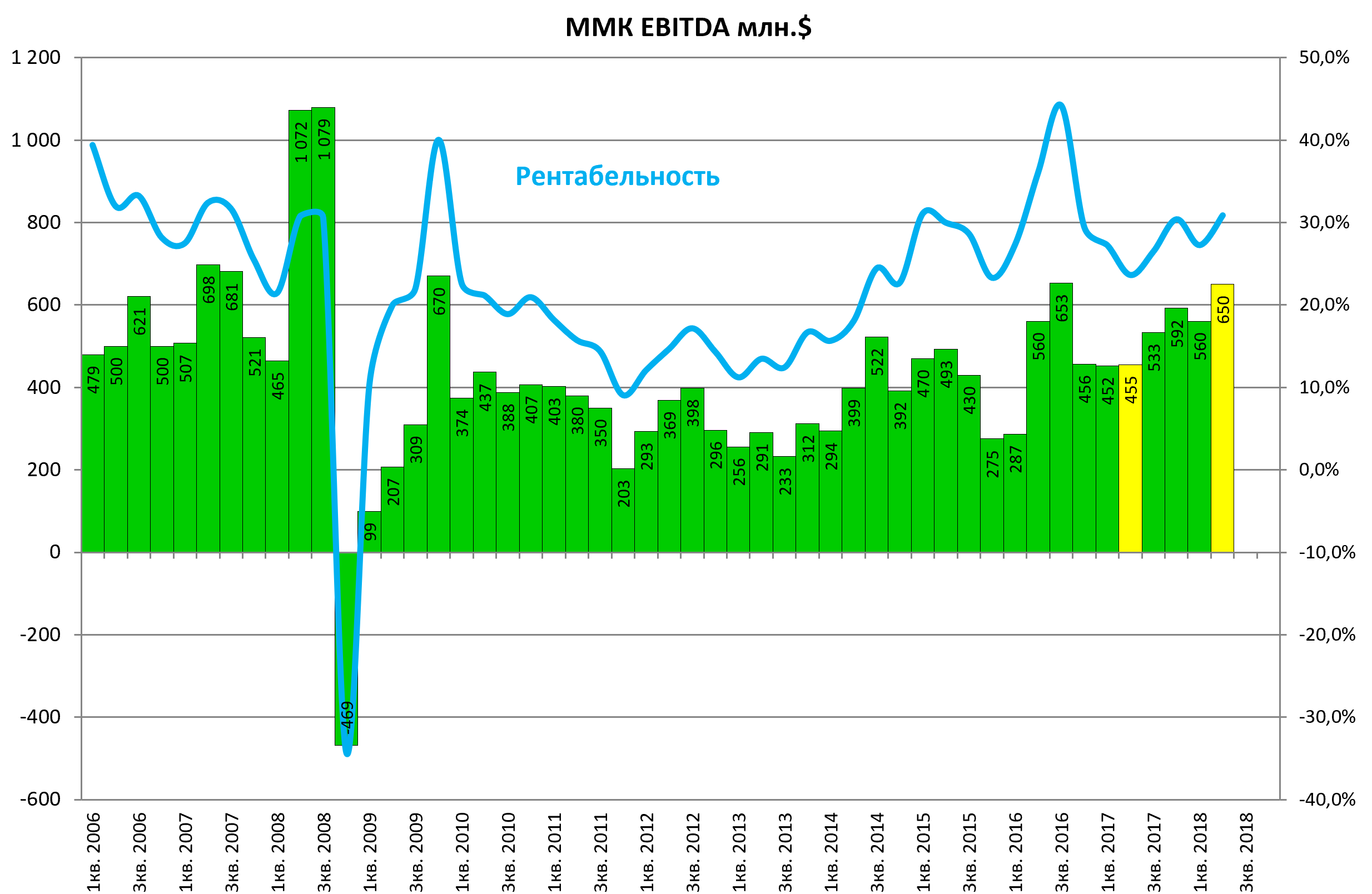

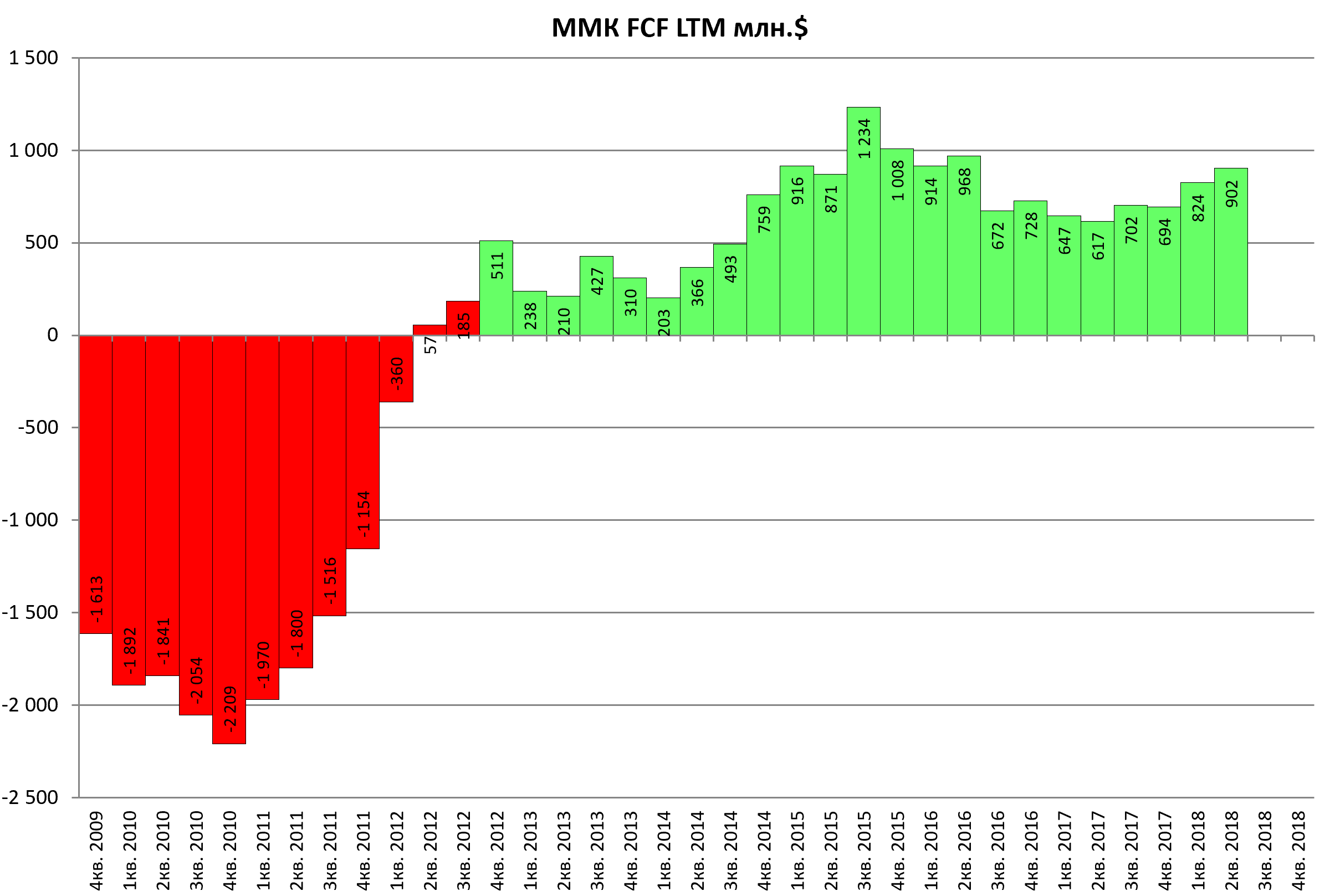

А вот FCF не такой крутой.

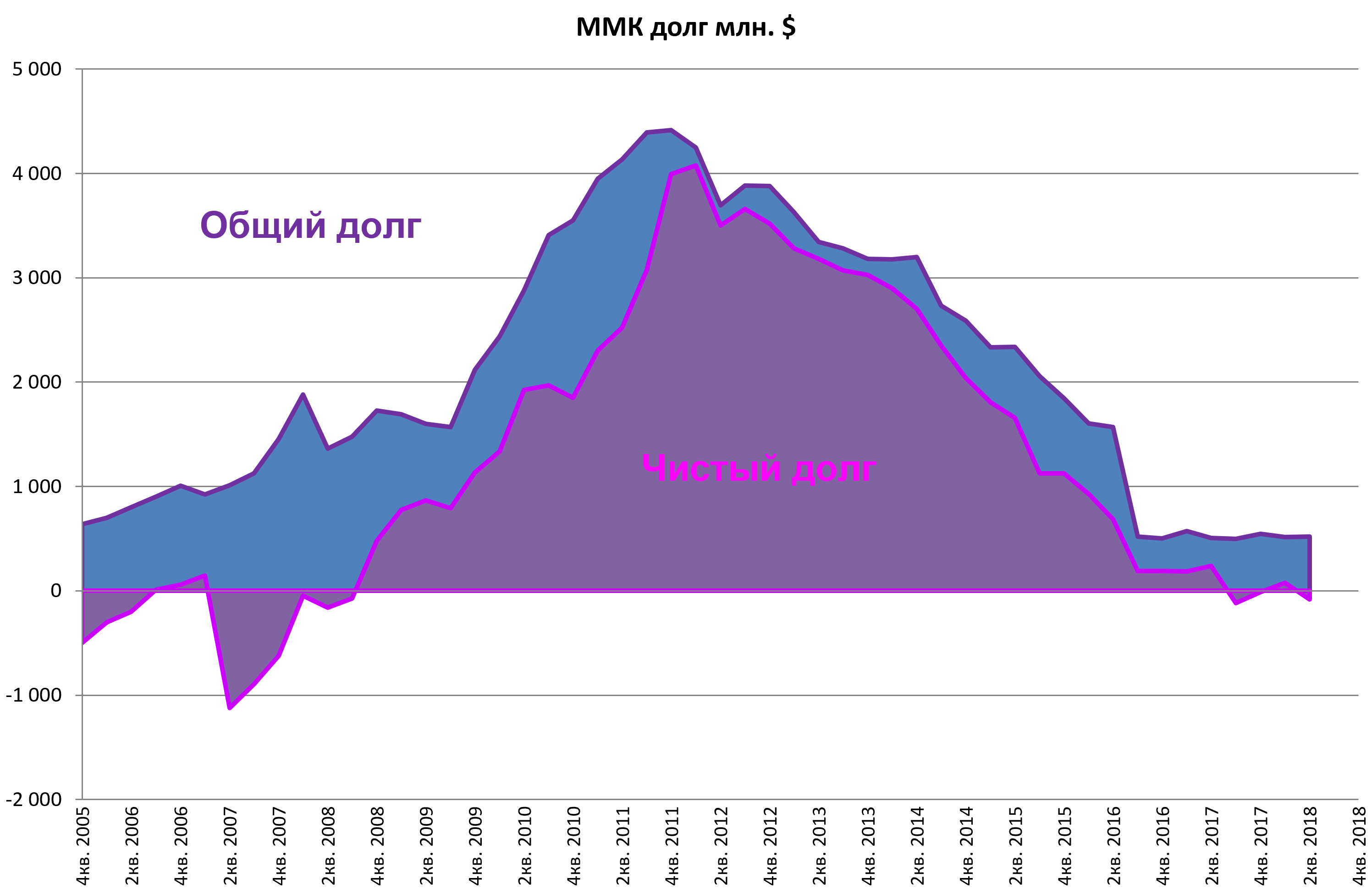

Чистый долг вновь занырнул в отрицательную область. Общий долг как и обещали $500 млн.

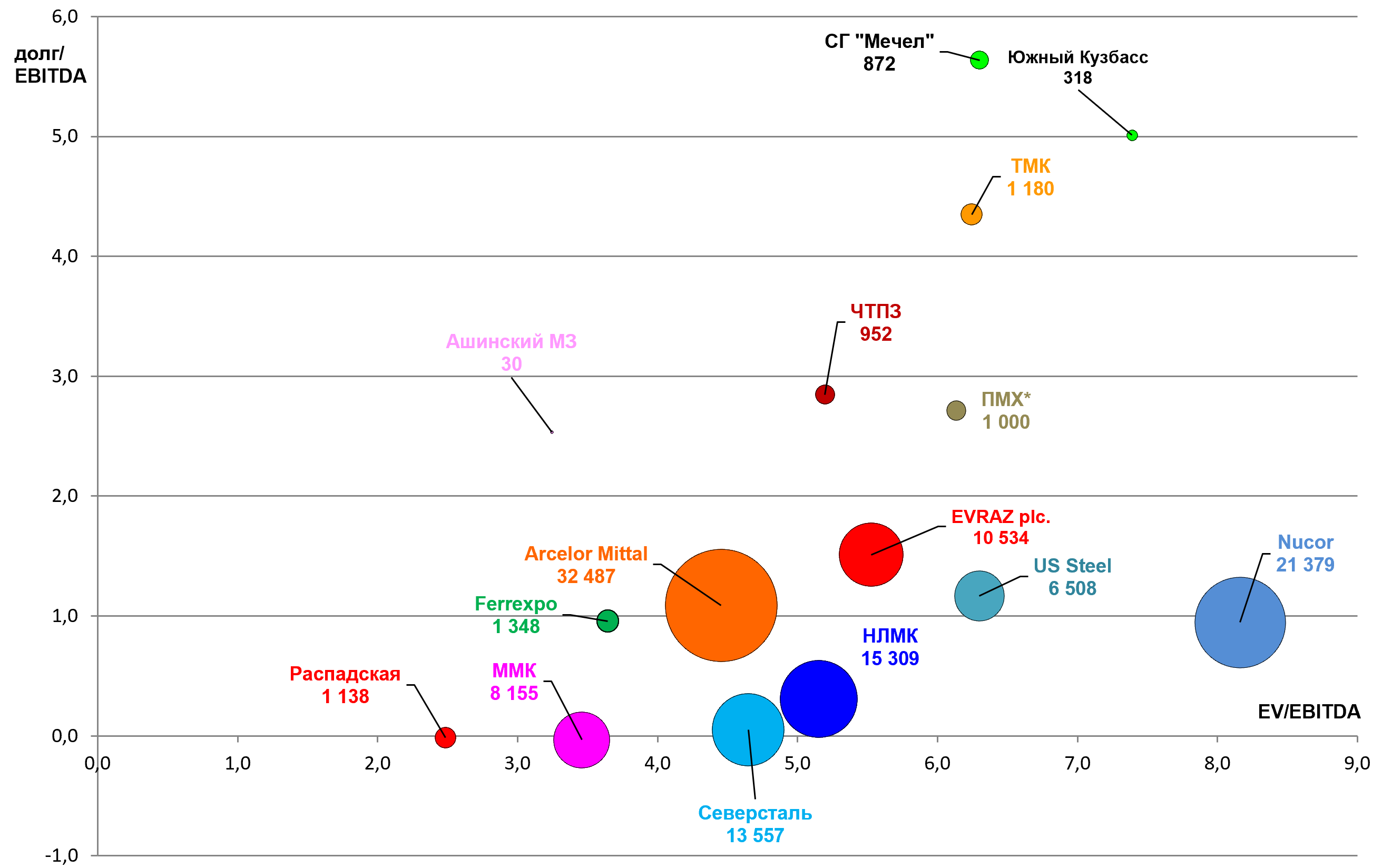

Итак, мультипликаторы лучшие, перешли на 100% FCF, но даже так по дивидендам в %% доходности все равно немного уступает, FCF не дотягивает

EV/EBITDA = 3,5

Долг/EBITDA = 0,0

P/E = 6,2

Ждем рост к EV/EBITDA = 4

Прогноз