07.02.2019, 11:51

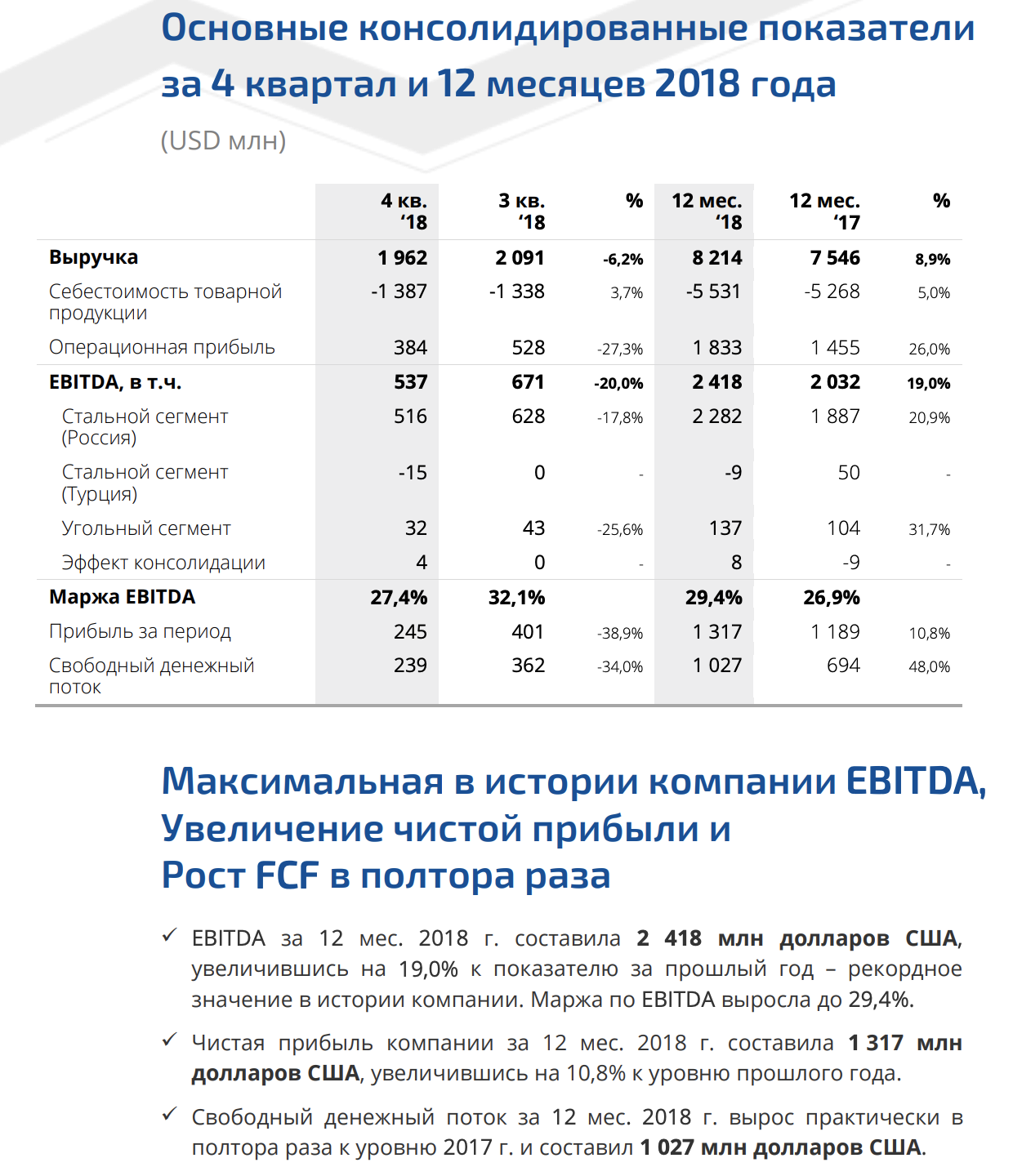

ВЫРУЧКА ММК В 2018Г ВЫРОСЛА НА 9%, ДО $8,2 МЛРД - КОМПАНИЯ

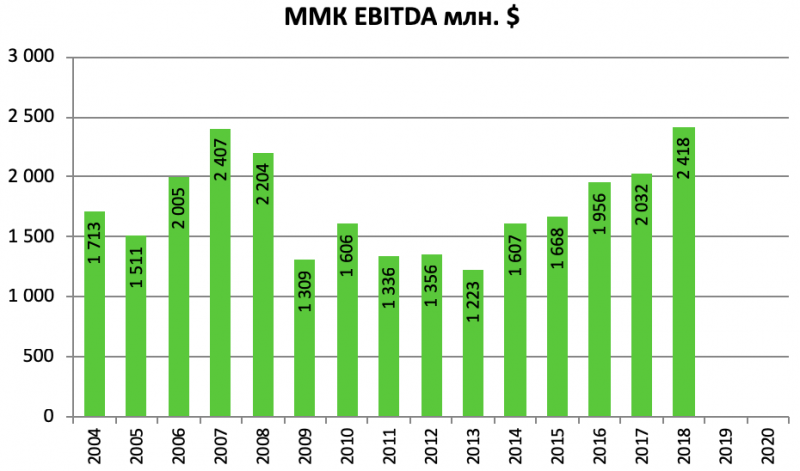

ГРУППА ММК В 2018 Г УВЕЛИЧИЛА EBITDA НА 19%, ДО $2,4 МЛРД - ОТЧЕТ

EBITDA ММК В IV КВАРТАЛЕ УПАЛА НА 20%, ДО $537 МЛН, НА УРОВНЕ ПРОГНОЗА

ВЫРУЧКА ММК В IV КВАРТАЛЕ СНИЗИЛАСЬ НА 6%, ДО $1,96 МЛРД, ЧУТЬ ЛУЧШЕ ПРОГНОЗА

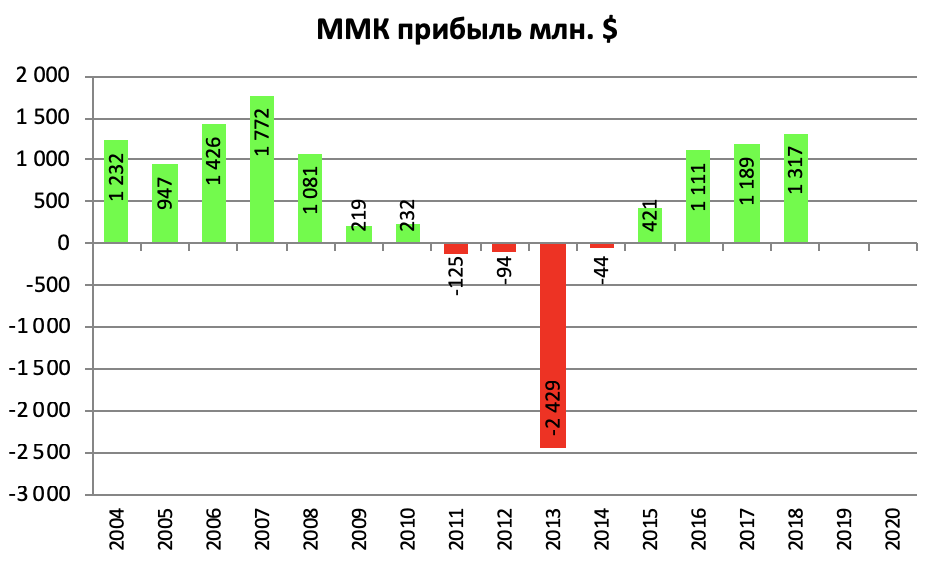

Год для сектора был благоприятным, финансовые показатели выросли.

По EBITDA новый максимум в долларах.

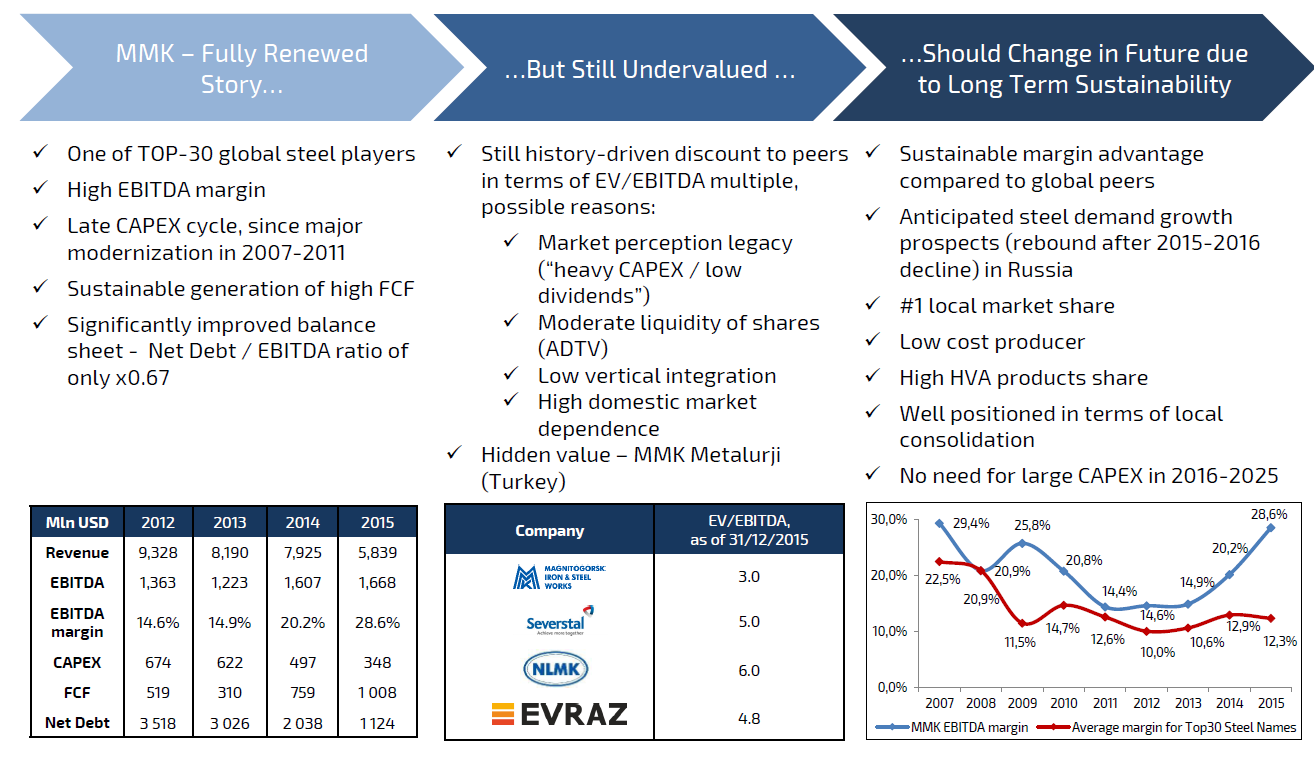

Выдающееся достижение, без шуток. Северсталь, НЛМК и EVRAZ так не смогли.

Стратегия Виктора Рашникова оказалась верной.

Где надо было покупать циклический ММК?

А когда он вошел в топ рекомендаций?

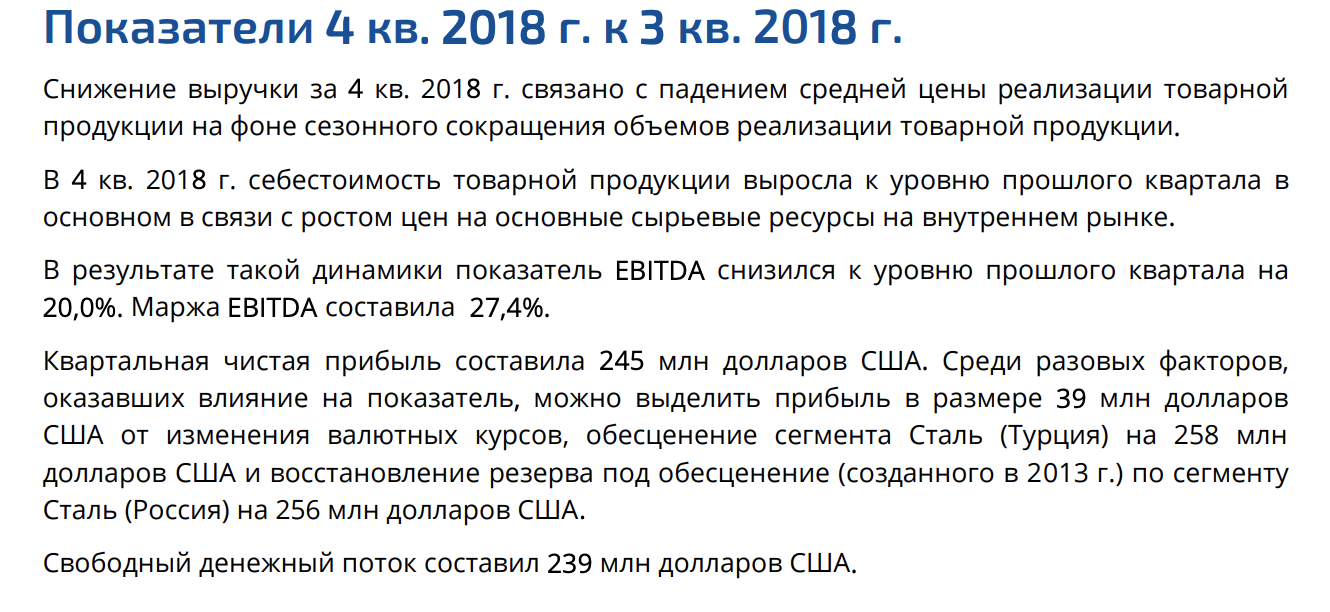

Но, как мы знаем, заключительный квартал года подкачал.

Спад производства и снижение цен на продукцию отразились на финансовых результатах.

С декабря бумагу продавливали.

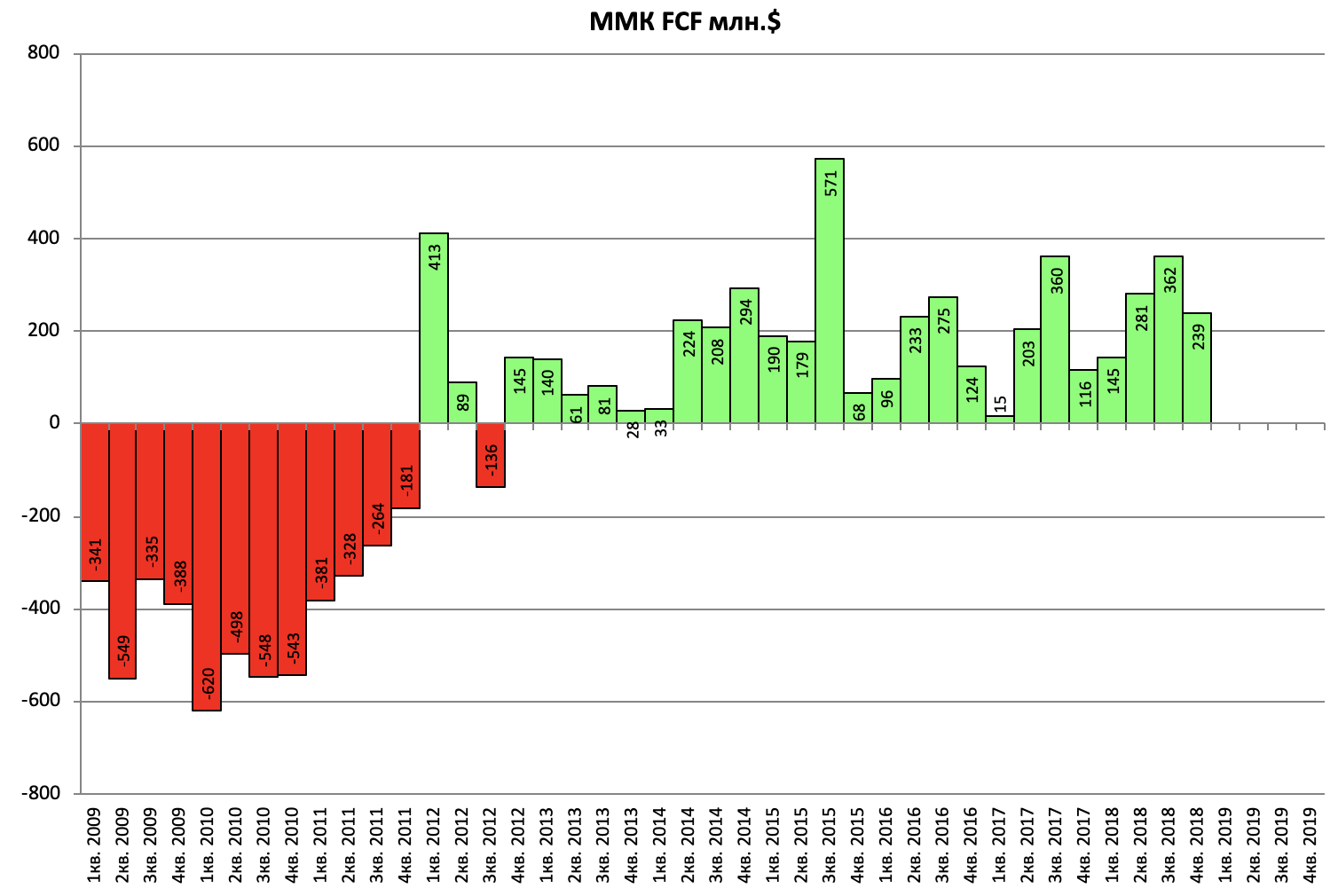

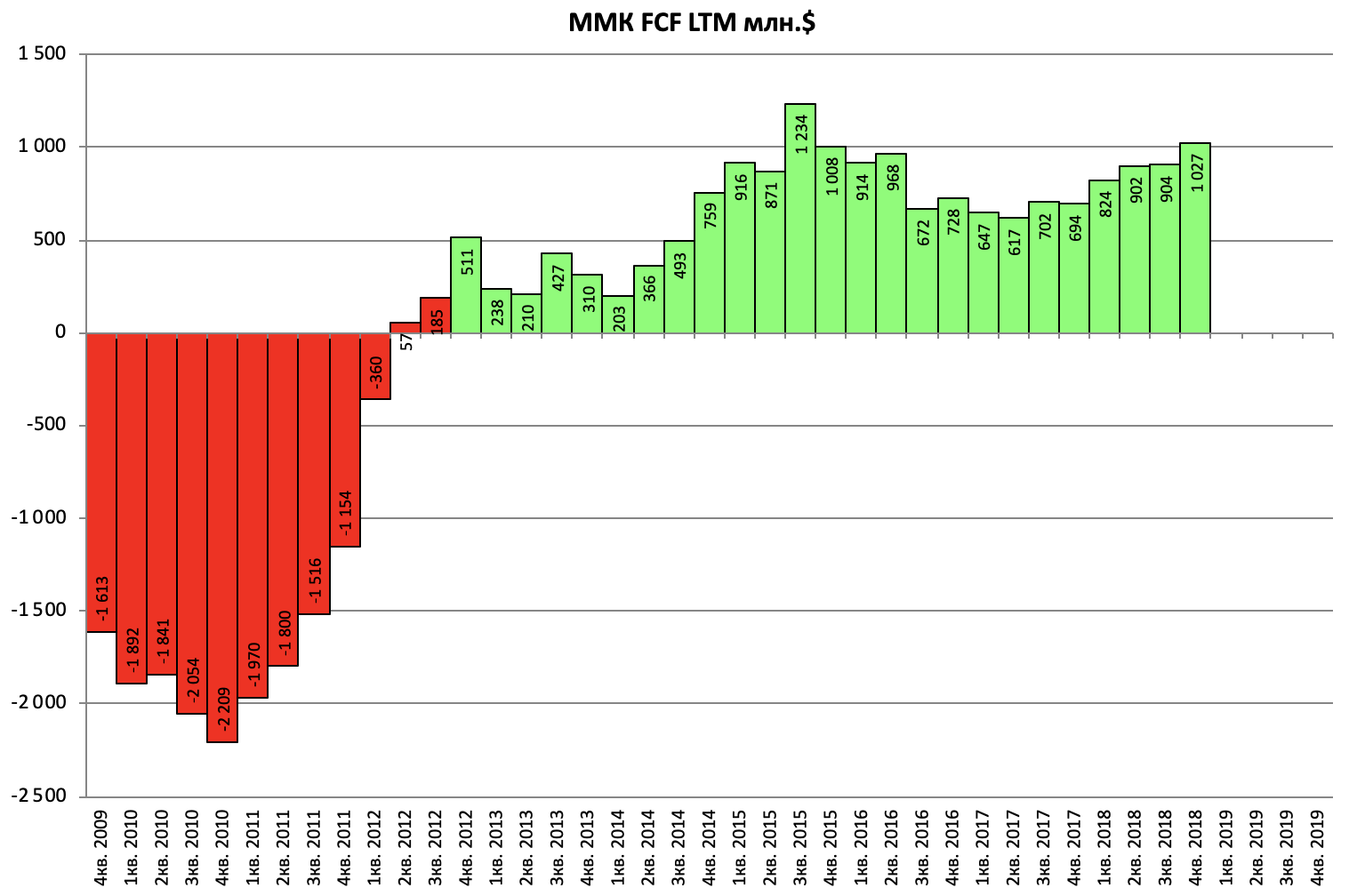

Из положительного можно выделить наличие свободного денежного потока, а это база под дивиденды.

FCF LTM превысил 1 млрд. долларов .

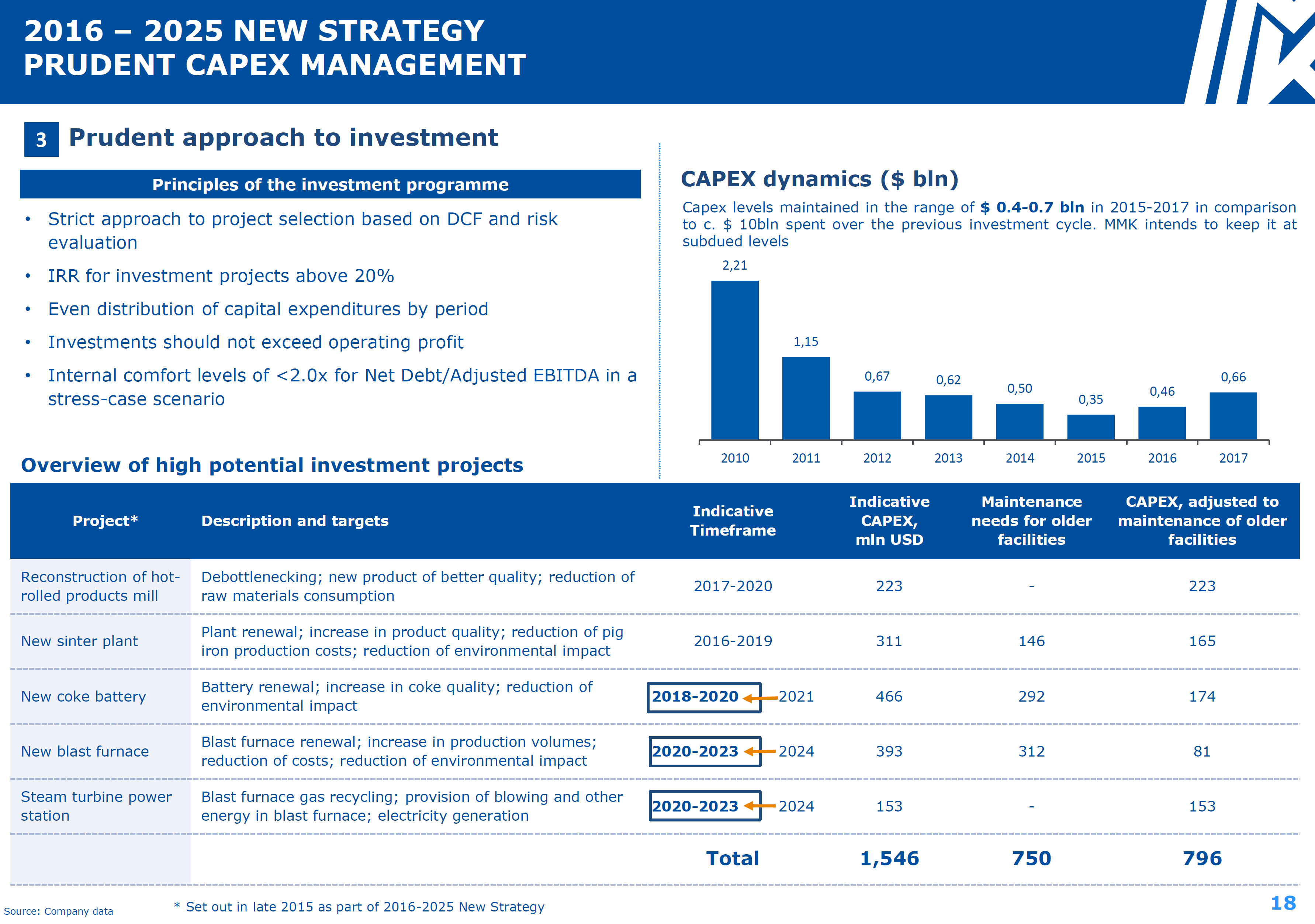

Москва. 7 февраля. ИНТЕРФАКС - Группа ММК (флагманский актив - ПАО “Магнитогорский металлургический комбинат” (MOEX: MAGN) планирует в 2019 году сохранить капвложения на уровне прошлого года , говорится в презентации компании.

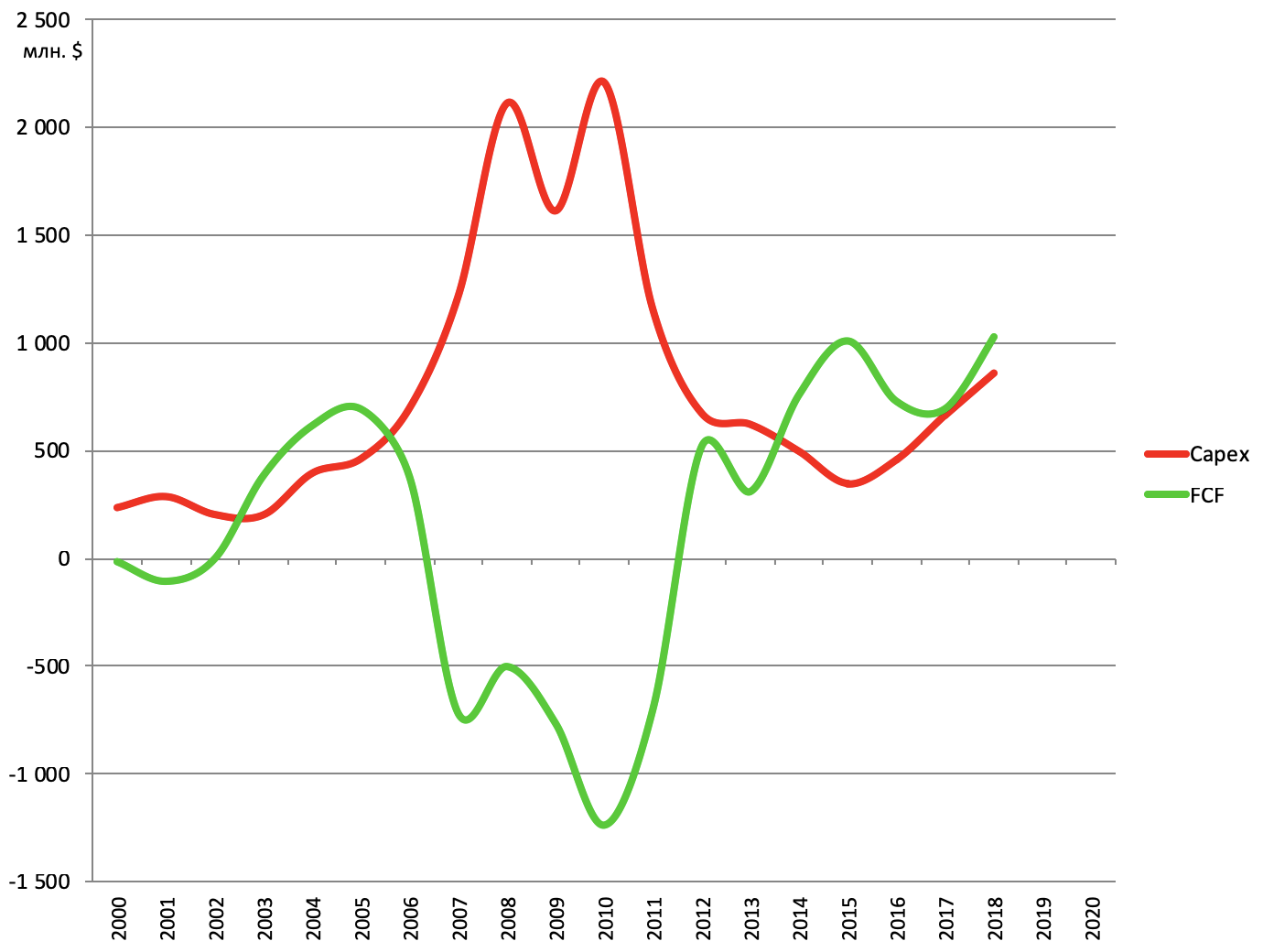

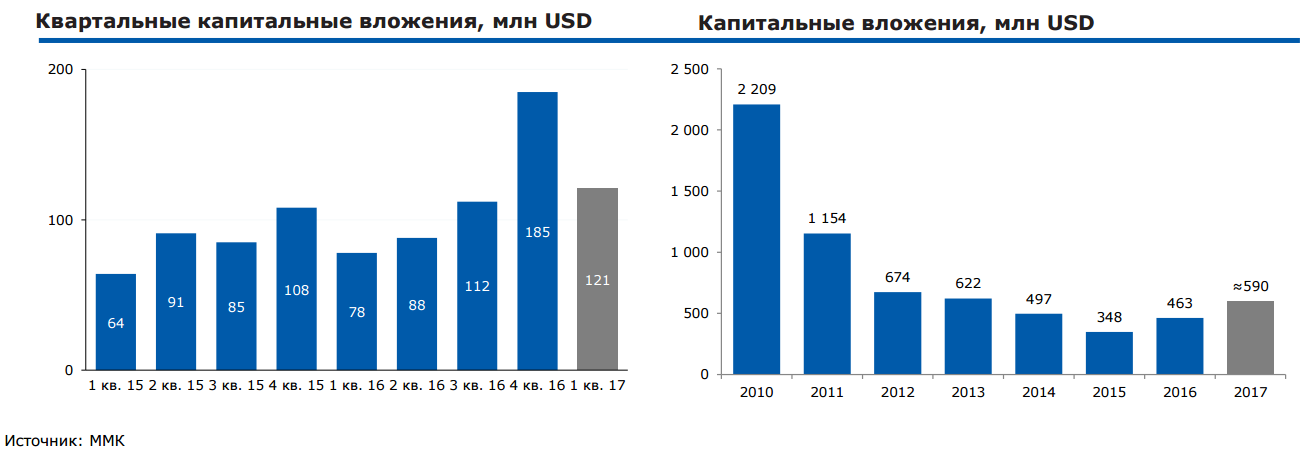

Capex ММК в 2018 году вырос на 30% - до $860 млн.

Весной компания объявила о пересмотре в сторону повышения ориентира по ежегодным капзатратам до $750-800 млн с объявленных ранее $700 млн в год.

Любое сильное снижение цен на сталь обнуляет или сильно сокращает дивиденды…

Обратите внимание, CAPEX методично растет и без Белоусова - почувствовали прибыль, втянулись в игру, хотя все знают, что вложения надо наращивать на дне цикла, когда всем страшно.

Но самое главное, год назад они ждали что-то вроде $700+ млн.,

а два года назад $590 млн.

То есть в 2019 могут потратить и $900 млн. и выше.

Долговая нагрузка отсутствует.

Однако, высокий уровень остатка денежных средств на балансе связан с выплатой большей части дивидендов за 3 кв. 2018 г. в начале января 2019 г.

Так захотел стратегический акционер. Ему для чего-то нужен был хороший долг/EBITDA на конец года? Или там вывод контрольного пакета из оффшора?

Мультипликаторы компании незначительно изменились:

EV/EBITDA = 3,0

Долг/EBITDA = -0,08

P/FCF = 7,2

P/E = 7,2

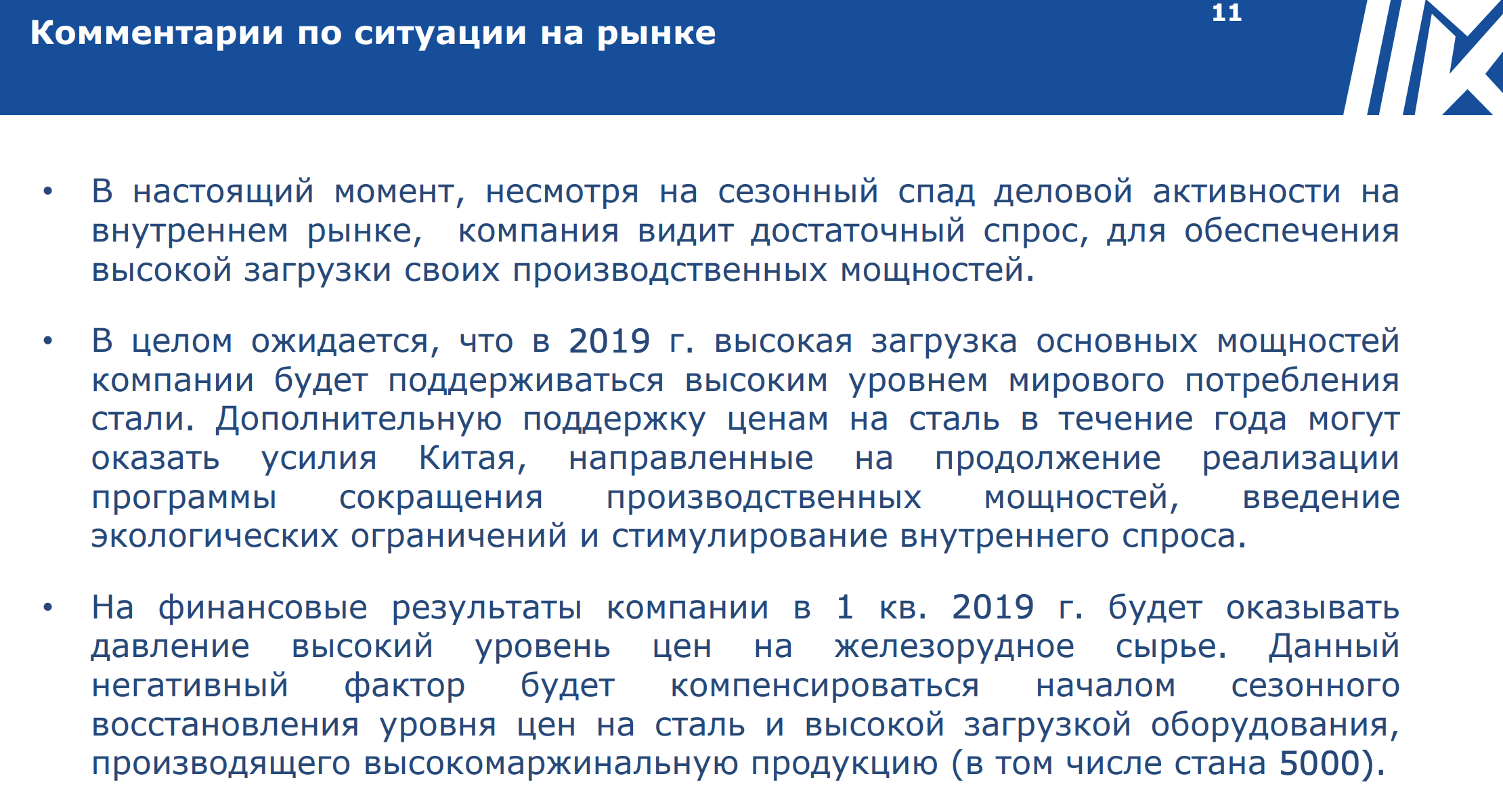

Менеджмент о текущей ситуации:

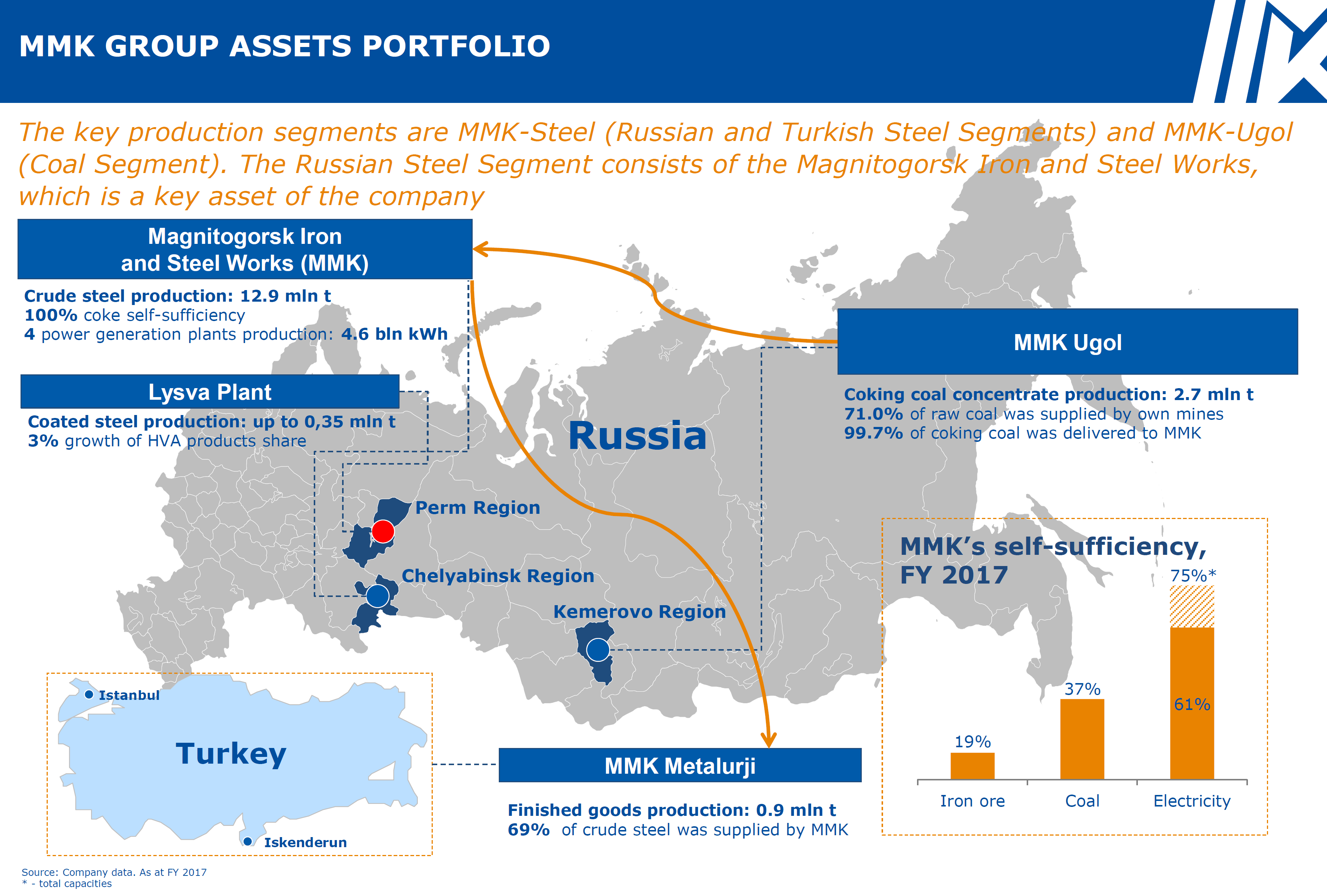

Так как у ММК низкая обеспеченность рудой - он одна из жертв аварии на дамбе Брумадиньо в Бразилии.

_01_(cropped).png)

Еще один общий момент.

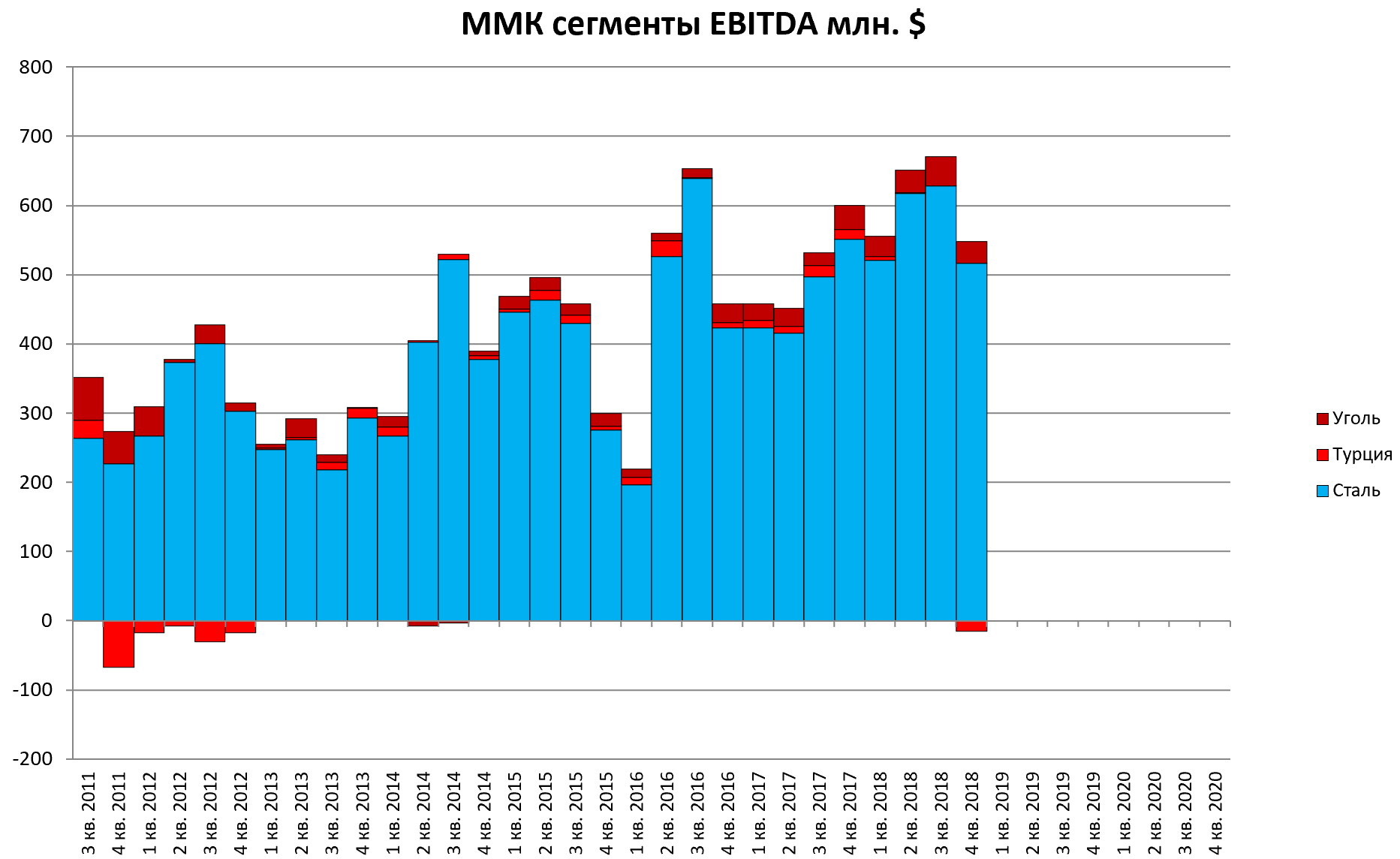

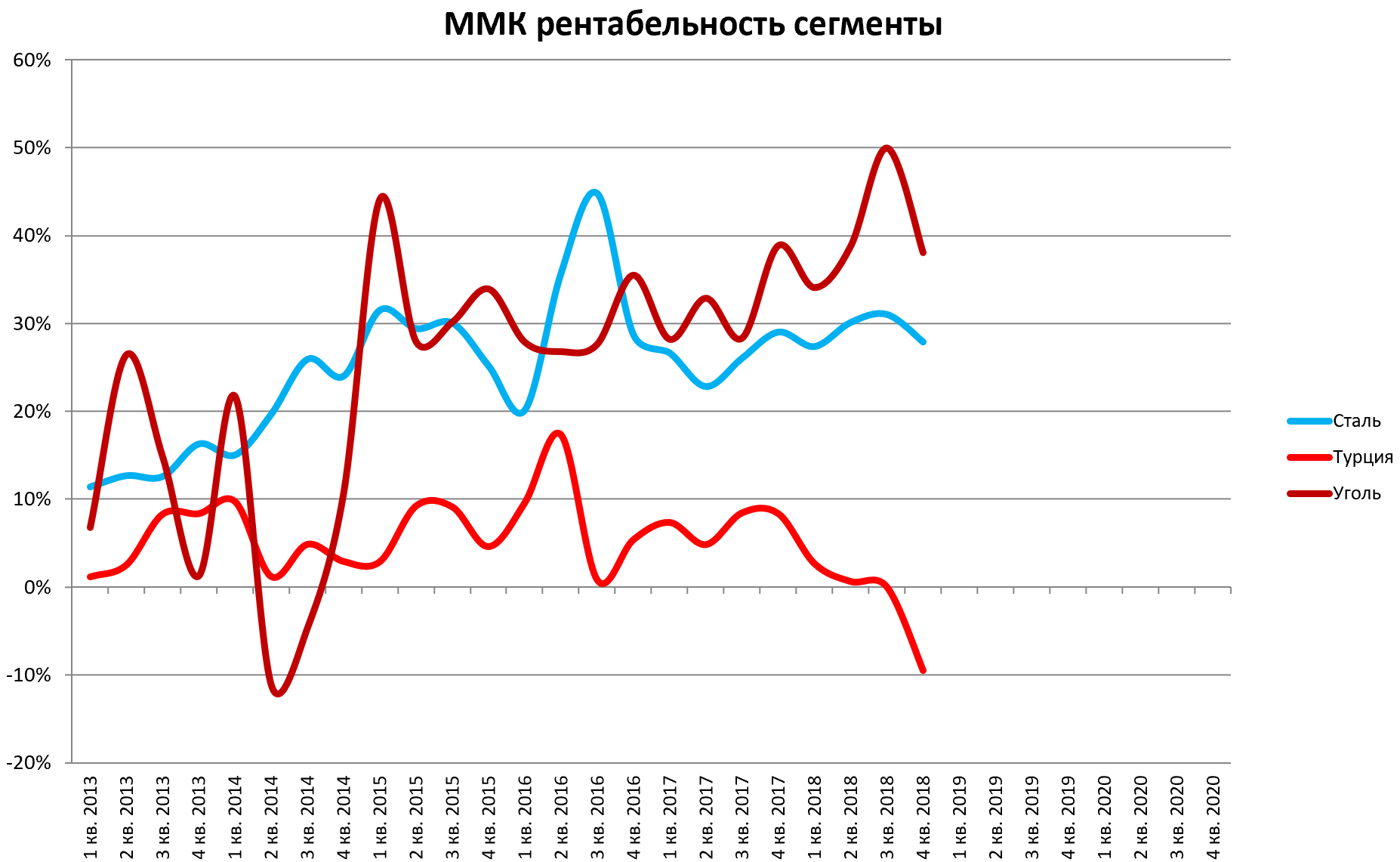

У ММК есть турецкий дивизион - по его показателям хорошо видно, что происходит в отрасли “не у нас”.

Или это эффект турецкого кризиса - все равно негатив для ММК, продажа завода отложилась на годы.

В любом случае актив стоит недорого.

Есть стойкое ощущение, что за последний год рынок перестал трезво оценивать металлургов, а уцепился за дивидендную доходность.

И ее любое снижение (а спад FCF не избежен) будет “распугивать” такого рода инвесторов.

Что можно сказать, еще, если не обращать внимание на конъюнктуру?

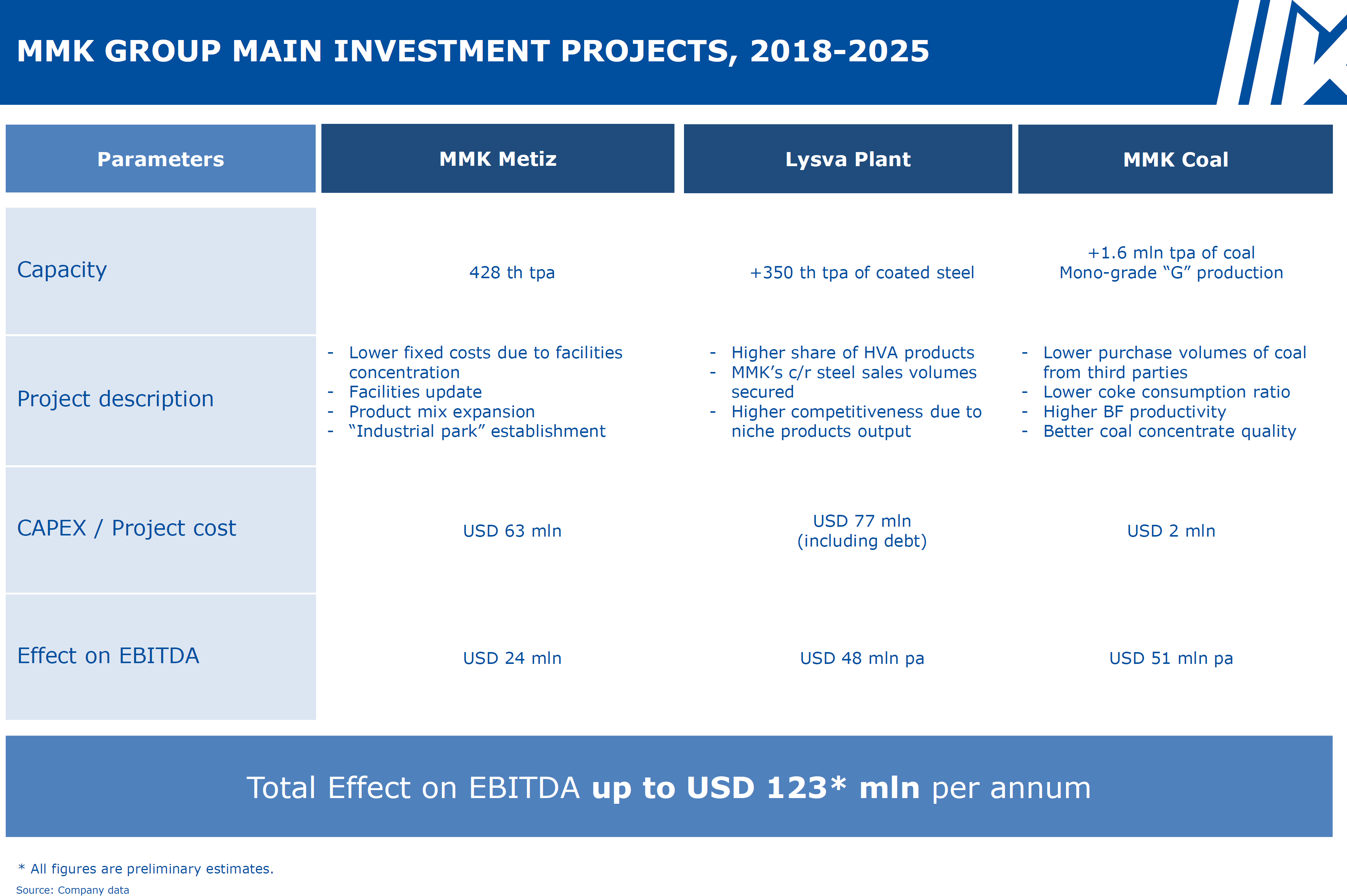

Первый эффект от инвестпрограммы уже в 2019.

+$100 млн. EBITDA при инвестициях в $140 млн.? Это явно уступка Белоусову?

В 2018 был куплен Лысьвенский завод. ММК расширился, и занимается его перевариванием.

На карте есть диаграмма с обеспеченностью сырьем.

Пусть ММК уже не такой недооцененный как в 2016…

Но если уж вы решили инвестировать в сектор, то это прекрасный качественный актив.

А мы советуем помнить о сказках Шарля Перро.