21.03.2018, 07:14

Следующий на очереди в секторе отчет МОЭСК за 2017 год.

Год у компании не выдающийся.

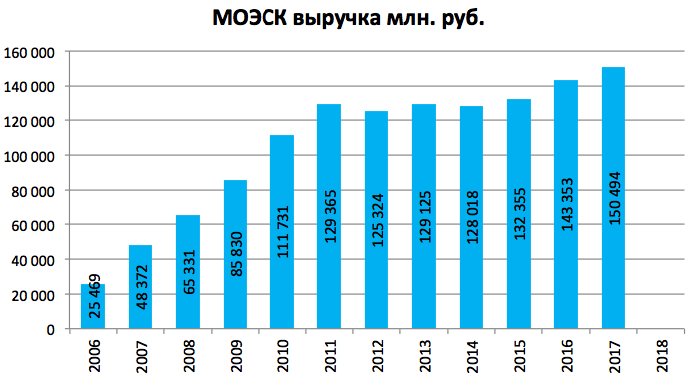

Выручка немного подросла.

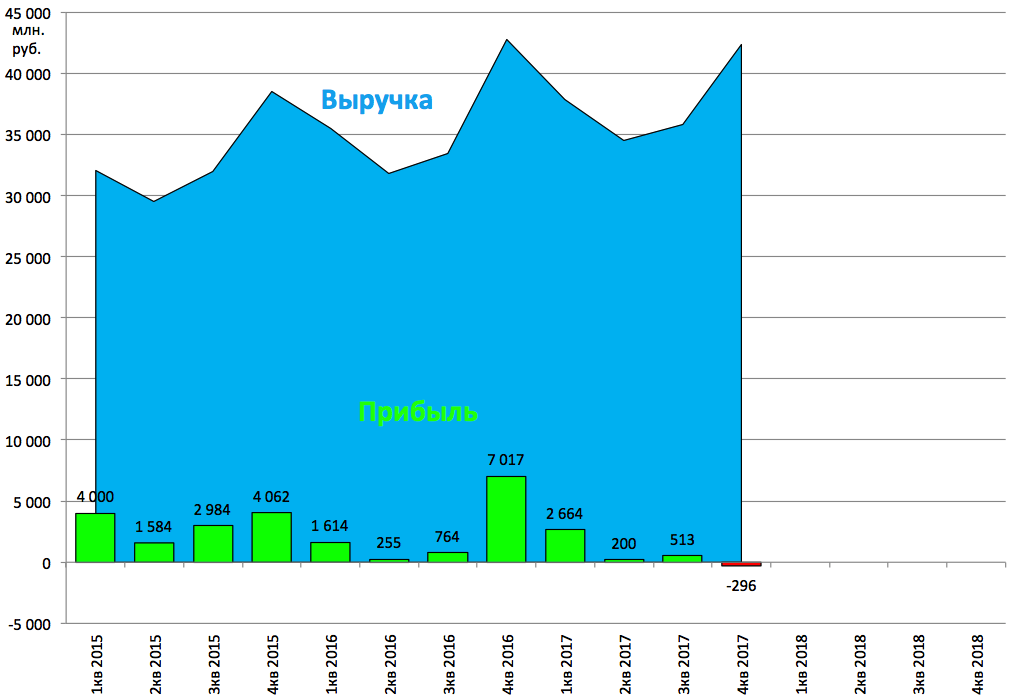

А вот прибыль упала. Сказалось обесценение ОС, но даже без учета убытка год слабый.

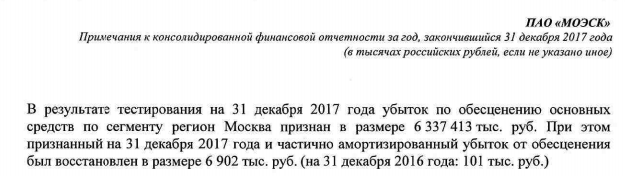

Снижение показателя относительно факта 2016 года обусловлено уменьшением выручки от техприсоединения вследствие продолжающегося спада деловой активности на рынке данных услуг, и корректировкой финансового результата отчетного периода на единоразовое начисление резерва по задолженности АО «ОЭК», возникшей за период действия системы «одного окна» по технологическому присоединению в г. Москве (в 2006-2010 гг.). Помимо этого на рост расходов Компании оказало влияние признание убытка по обесценению основных средств в сумме 6,3 млрд руб.

В результате традиционно сильный 4-ый квартал вышел с убытком.

Акционеры МОЭСК, одной из крупнейший сетевых компаний, уже устали от таких успехов.

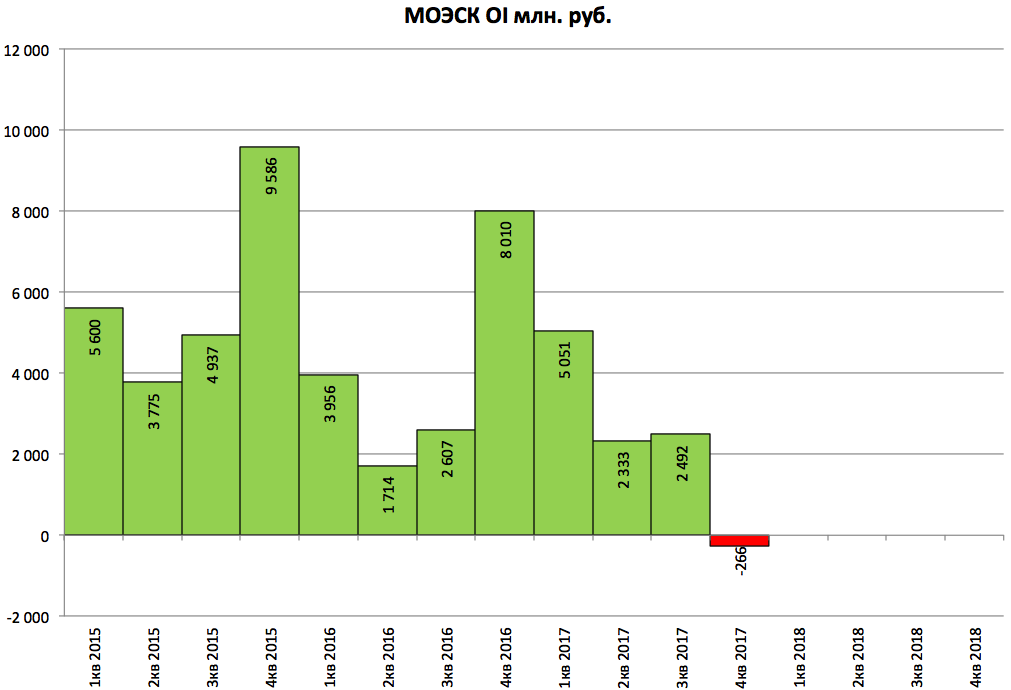

У компании увеличились операционные расходы:

Рост операционных расходов относительно 2016 года составил 14,1%, что связано с увеличением условно-неподконтрольных расходов на услуги смежных ТСО (16,2%) и ростом затрат на компенсацию потерь э/э (12,5%). Увеличение вышеуказанных расходов обусловлено ростом цены покупки потерь э/э и ростом тарифов на услуги ТСО по итогам тарифно-балансовых решений.

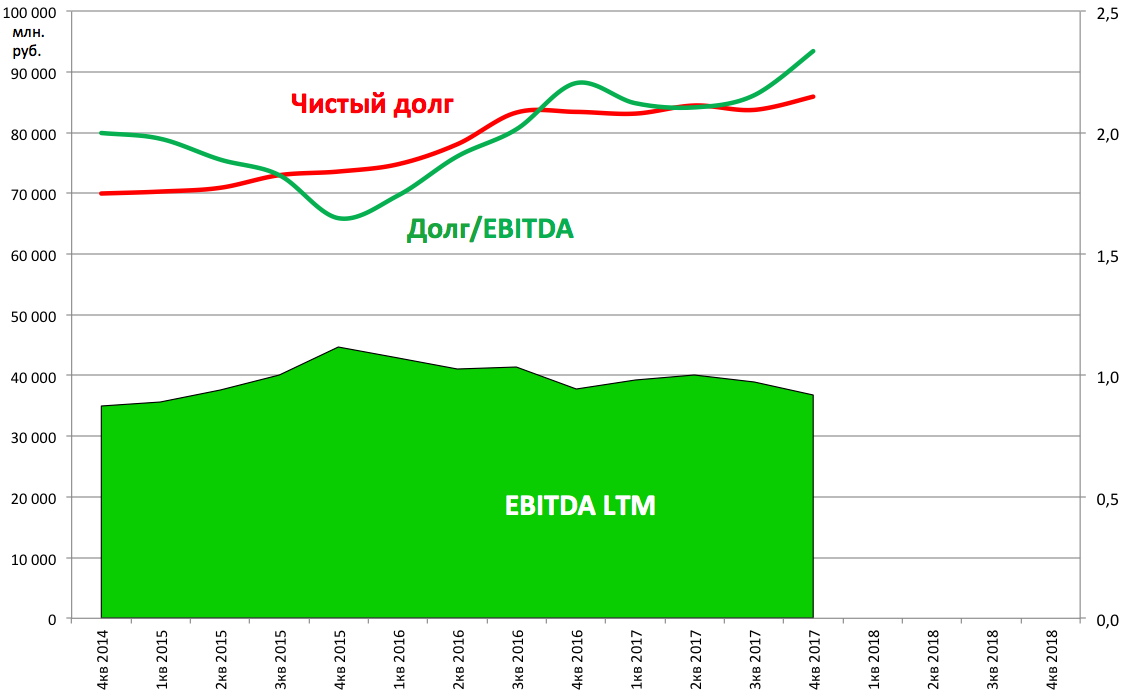

Операционная прибыль ушла в минус, что крайне несвойственно для 4-го квартала.

EBITDA -15,8% к 4-му кварталу 2016 года и это при том, что больше половины значения составляет обесценение.

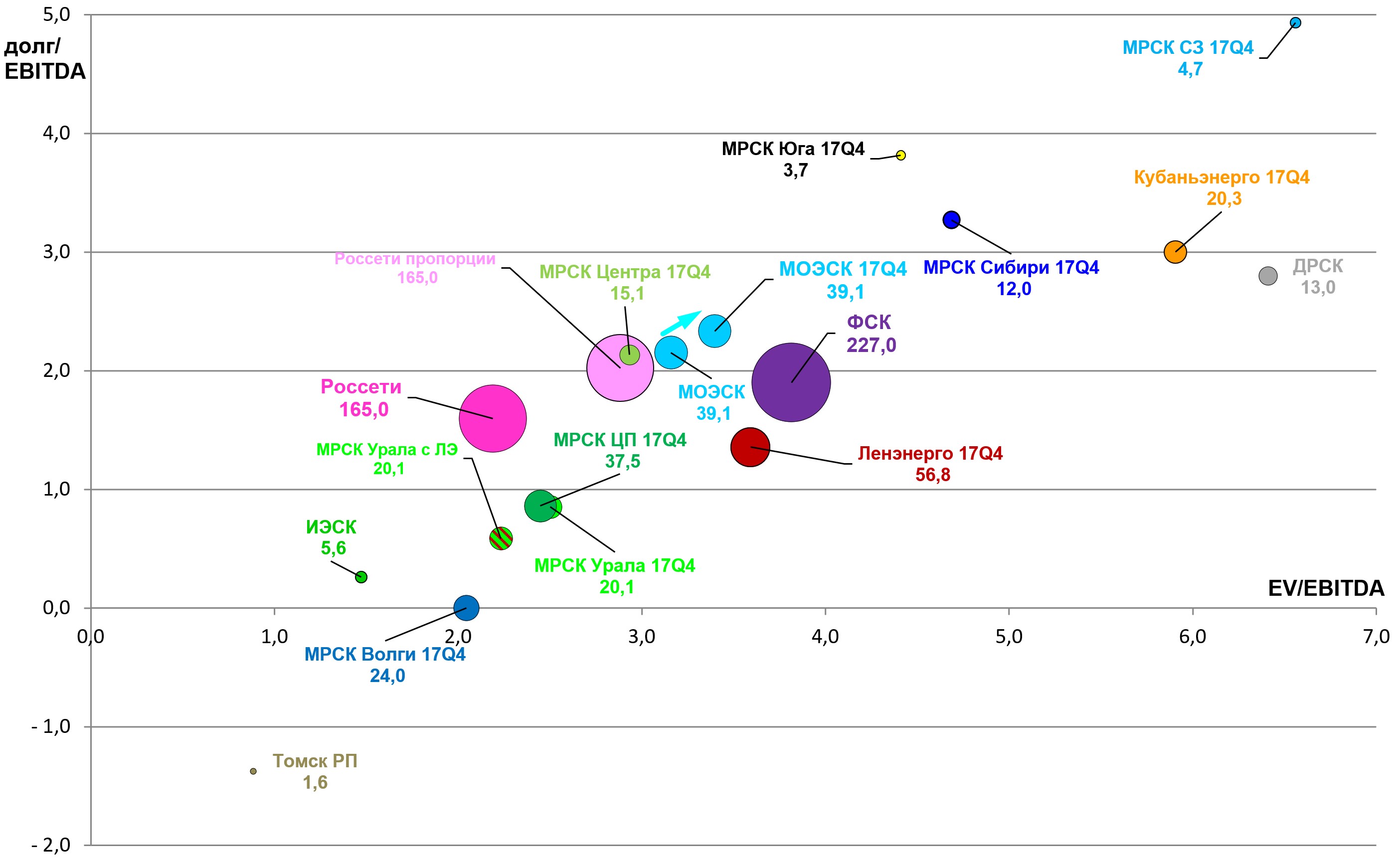

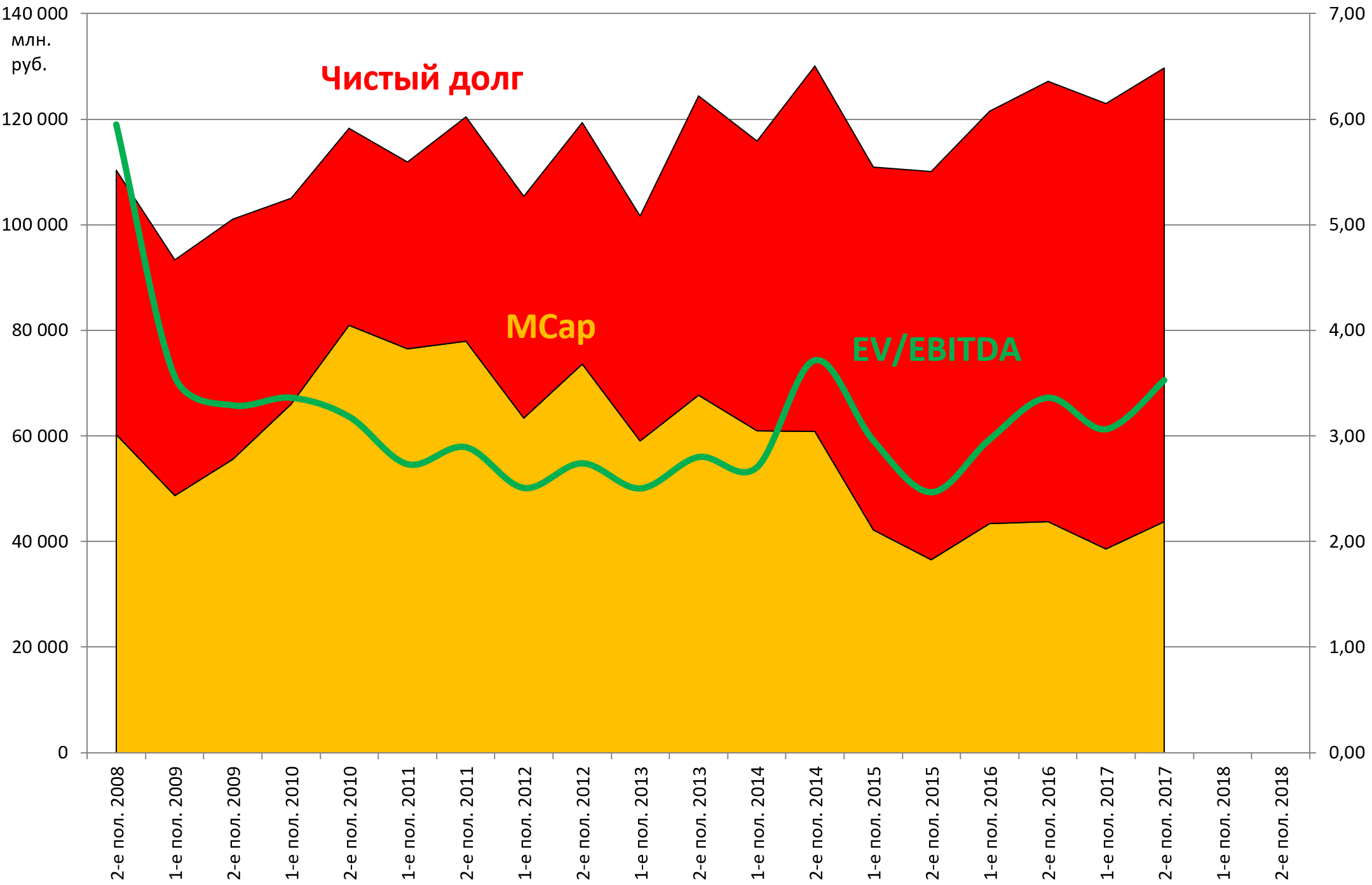

Долговая нагрузка медленно растет.

EV растет за счет долга, а не за счет акций, как и в МРСК Центра.

Мультипликаторы все равно низкие, если наведут порядок акции удвоятся. Нам актив никогда не нравился, но посмотрите, что происходит в других МРСК при смене менеджмента и наведения порядка.

Надо идти на ГОСА и задавать вопросы.

EV/EBITDA = 3,4

P/E = 12,6

долг/EBITDA = 2,3