09.07.2018, 08:45

Акции по МОЭСК по нашим наблюдениям все больше и больше популярны среди инвесторов.

Как они хороши, я слышал еще год назад на ГОСА Мосэнерго.

Сейчас они стали еще лучше.

Тем временем показатели не растут, а вот долг все больше и больше.

http://eve-finance.ru/t/moesk-otchet-za-1-j-kvartal-2018-po-msfo/1139

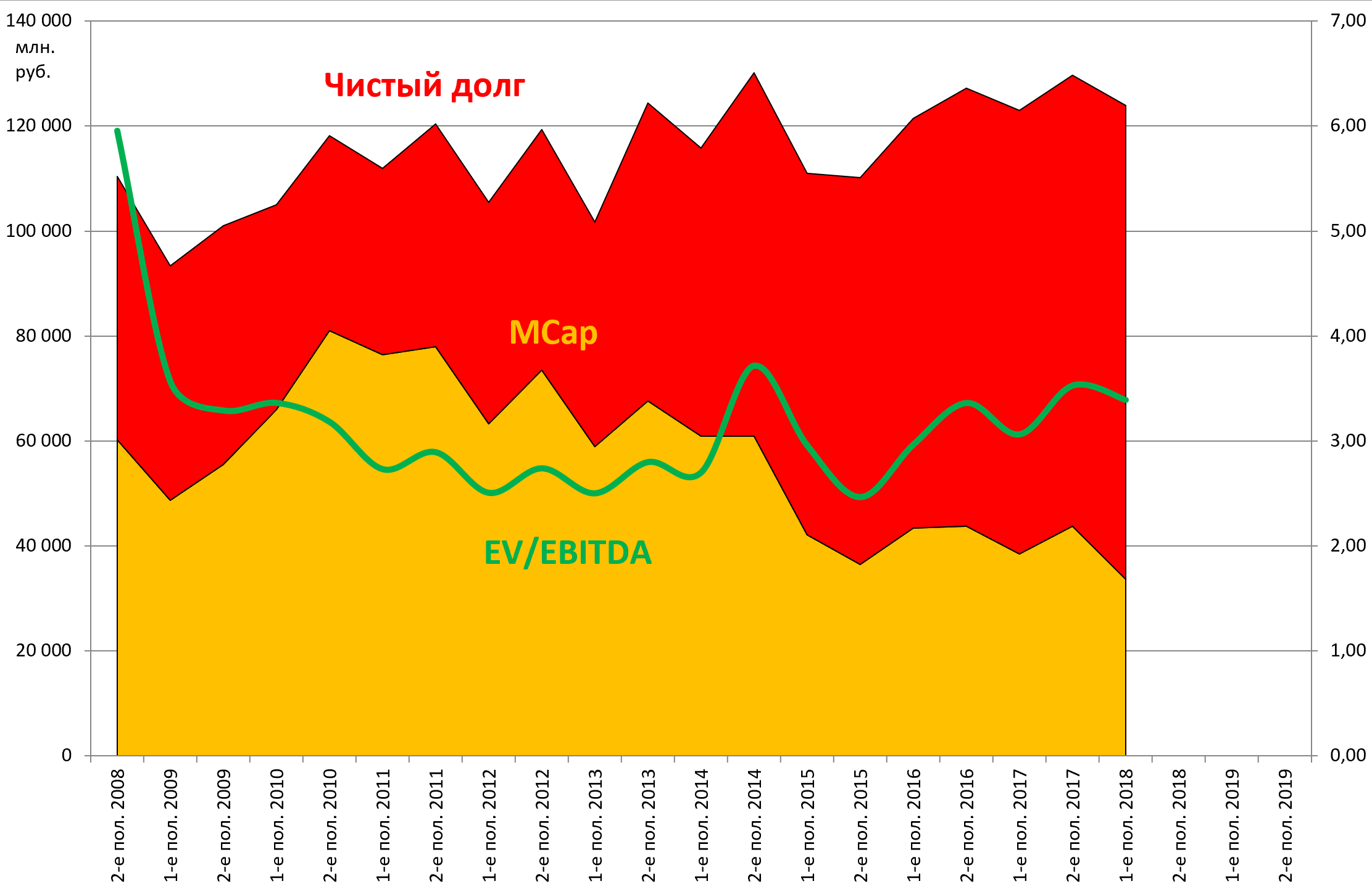

Классическая стоимостная диаграмма показывает что стоимость предприятия стабильна и составляет аж 120 млрд. рублей (80 млрд. рублей у Ленэнерго и по 50 млрд. у МРСК ЦП и Центра).

Таким образом, нужен именно рост показателей, чтобы начался делеверидж, надо погрузится в планы и стратегию компании до 2022.

Если есть новости и мысли давайте обсудим в комментариях.

Сам МОЭСК на этот год оптимистичен, что подразумевает дивиденды в 8-9%.

Москва. 7 июня. ИНТЕРФАКС - ПАО “МОЭСК” (MOEX: MSRS) планирует увеличить чистую прибыль по РСБУ в этом году с 2,7 млрд руб. до 6,5 млрд руб., сообщил глава компании Петр Синютин на собрании ее акционеров.

“Шесть с половиной миллиардов рублей чистой прибыли запланированы на 2018 год”,- сказал он. В компании уточнили, что речь идёт о российских стандартах бухучёта.

Как сообщалось, чистая прибыль компании по РСБУ за 2017 год составила 2,67 млрд руб., по МСФО - 3,08 млрд руб.

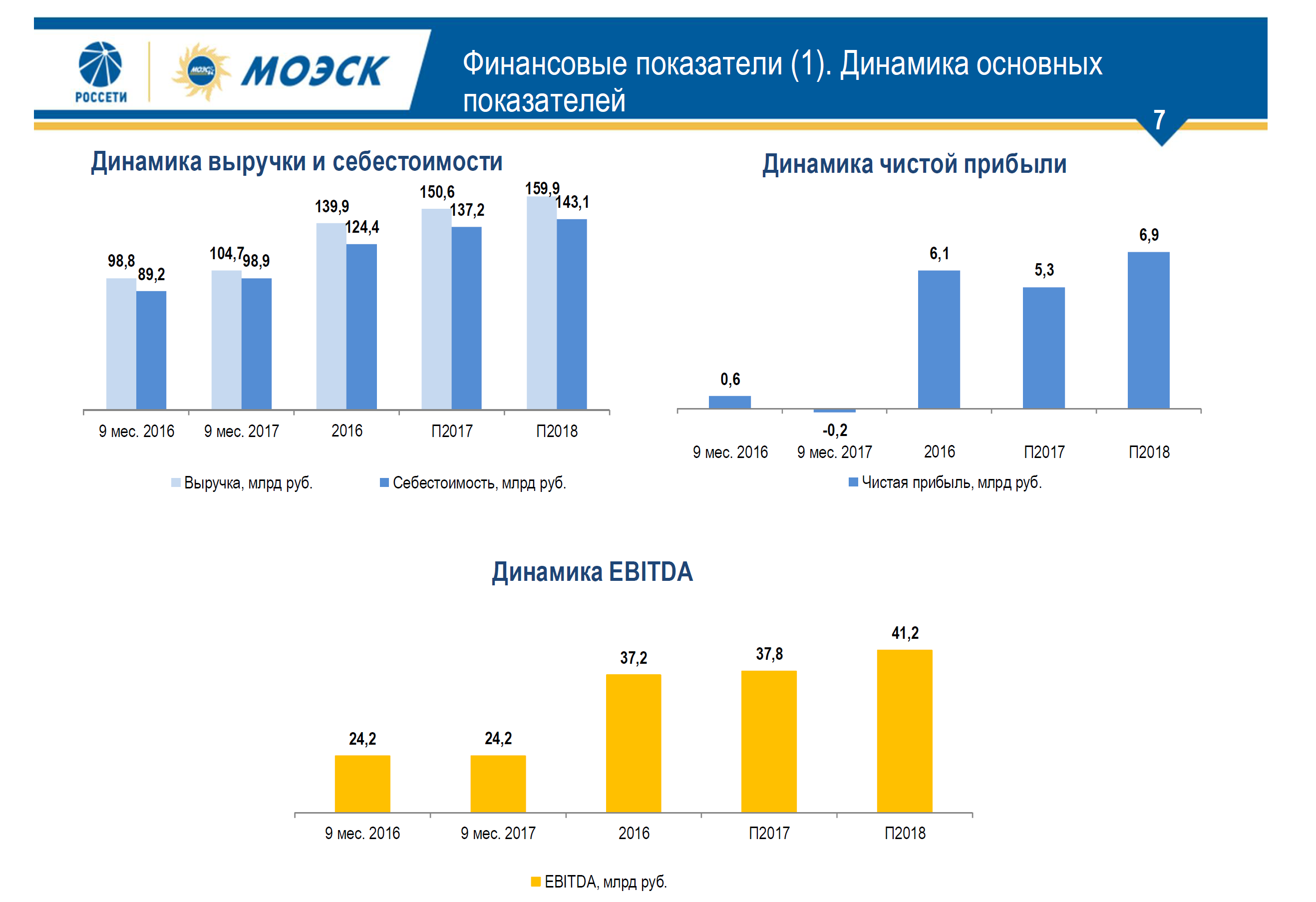

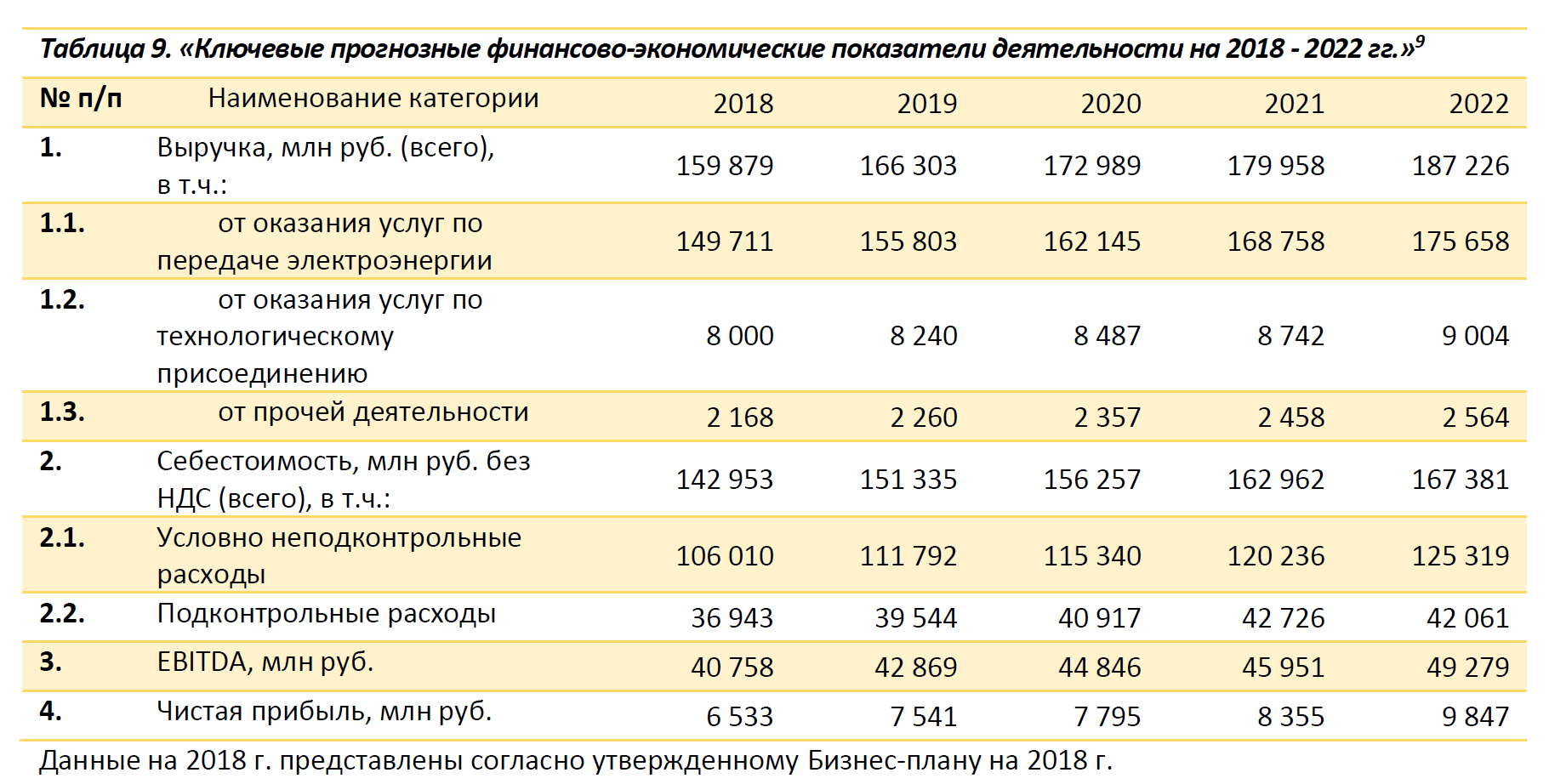

На сайте есть прогноз на 2018

Бизнес-план 2018 кажется скромным, это явно не растущая компания.

Но есть и новости стратегического плана, которые укладываются в логику консолидации сетей, за которую принялся Павел Ливинский.

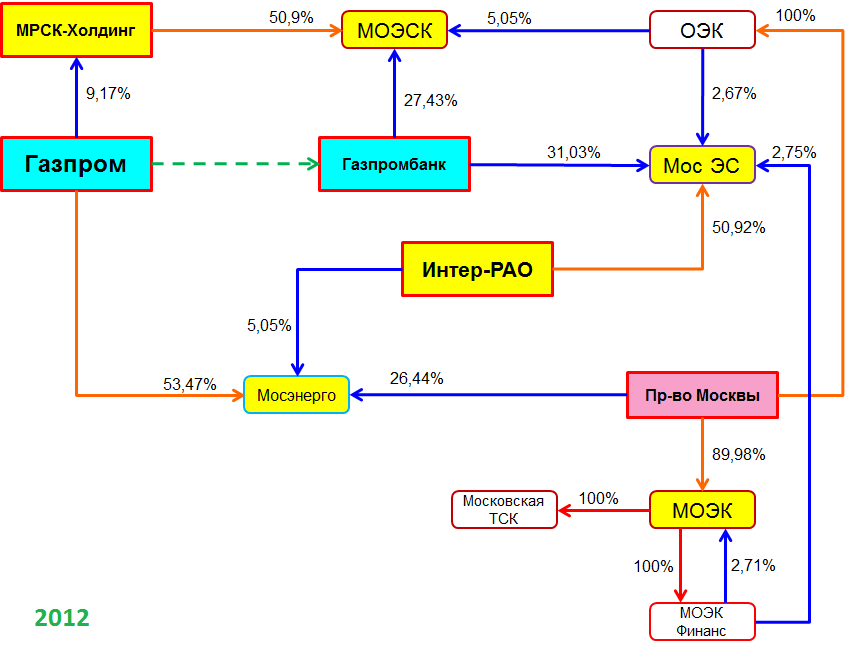

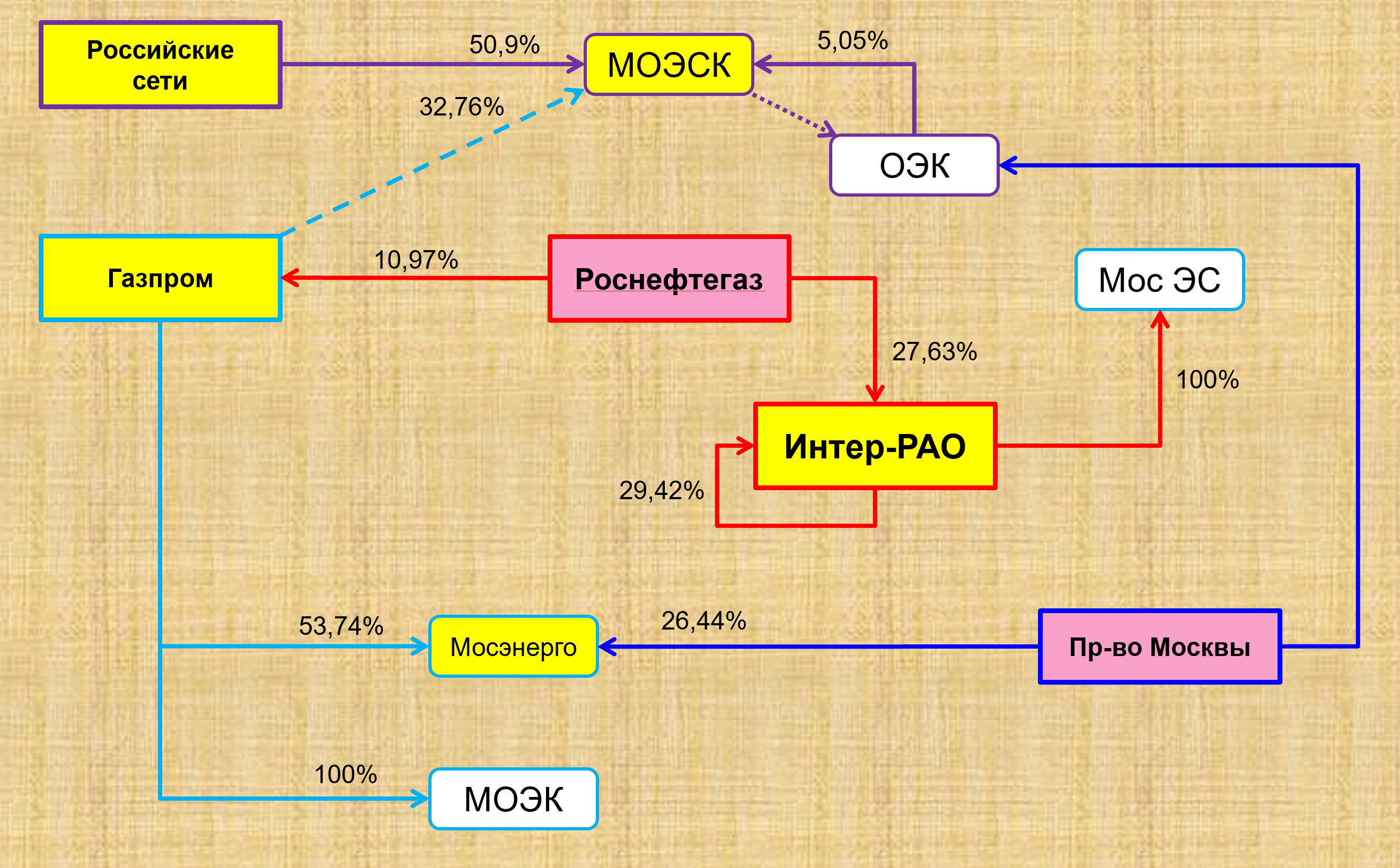

ОЭК это электросети принадлежащие правительству Москвы.

Вот архивная схема московской энергетики.

Шли разные переговоры за активы правительства Москвы.

В итоге МОЭК в Газпромэнергохолдинге

МосТСК (была такая акция в 2004-2008) в МОЭК

Мосэнергосбыт у Интер-РАО

Мосэнерго у Газпрома, но не целиком

ОЭК вроде бы на продаже

На том же ГОСА МОЭСК 7 июня 2018 Петром Синютиным была озвучена концепция

МОСКВА, 7 июня. /ТАСС/. МОЭСК (входит в “Россети”) продолжает работу о покупке у правительства Москвы Объединенной энергетической компании (ОЭК) , к концу этого года компания рассчитывает определиться со схемой консолидации, сообщил глава МОЭСК Петр Синютин на годовом собрании акционеров.

“Думаю, что к концу этого года будет понятна схема, как будет проходить эта консолидация”, - сказал Синютин.

Он добавил, что покупка ОЭК для МОЭСК - одна из приоритетных задач консолидации, сделка улучшит показатели сетевой компании, но для этого важно проработать механизм консолидации.

Сделка по покупке ОЭК у правительства Москвы была заморожена в 2015 году.

Подробнее на ТАСС:

http://tass.ru/ekonomika/5270620

То есть МОЭСК купит акции ОЭК!

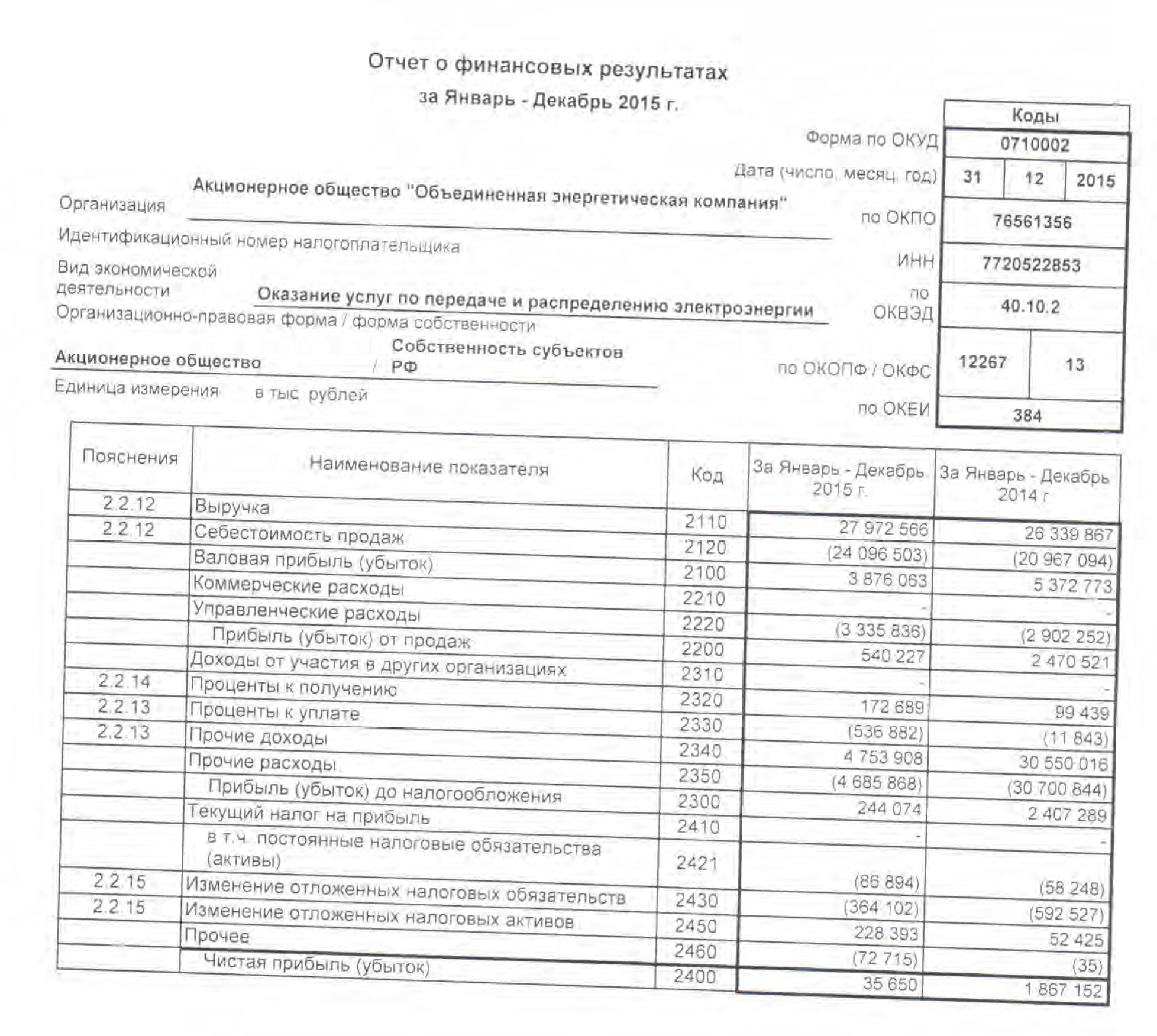

У ОЭК свежей отчетности нет, лишь за 2015.

По нашим прикидкам соотношение компаний примерно 1 к 5, то есть МОЭСК в 5 раз больше.

У ОЭК был чистый долг примерно на 18 млрд. Опять же это на конец 2015.

В любом случае Москва может продать такой актив примерно за 1/5 от рыночной цена МОЭСК или, что вероятно, дороже.

То есть есть ОЭСК может стоить 7-12 млрд. рублей.

Если МОЭСК его купит, то конечно возникнет какая-то синергия и вырасту показатели.

Но придется тратиться и еще и консолидировать долг. То есть чистый долг МОЭСК будет больше 100 млрд. рублей.

Вероятно акции как раз из-за этого под давлением. Нужны подробности M&A.