13.03.2018

Задамся вопросом, насколько хорошее вложение в акции московской биржи и есть ли апсайд в ближайший год.

Акции, сразу скажу, мне не очень импонируют, как все компании, где от основной деятельности прибыль меньше или примерно половина от общей, у нашей мосбиржы доходы от непосредственной своей работы как раз колеблются около 50% от общей прибыли, хотя в последнее время, за счет падения КС, наконец-то начинается превалирование комиссионного дохода над процентным.

Что нам известно из позитивного, что толкает нас к покупке:

-

Большой прирост уникальных клиентов

-

“Казино всегда в выигрыше” - многие покупку почему-то объясняют этой фразой

-

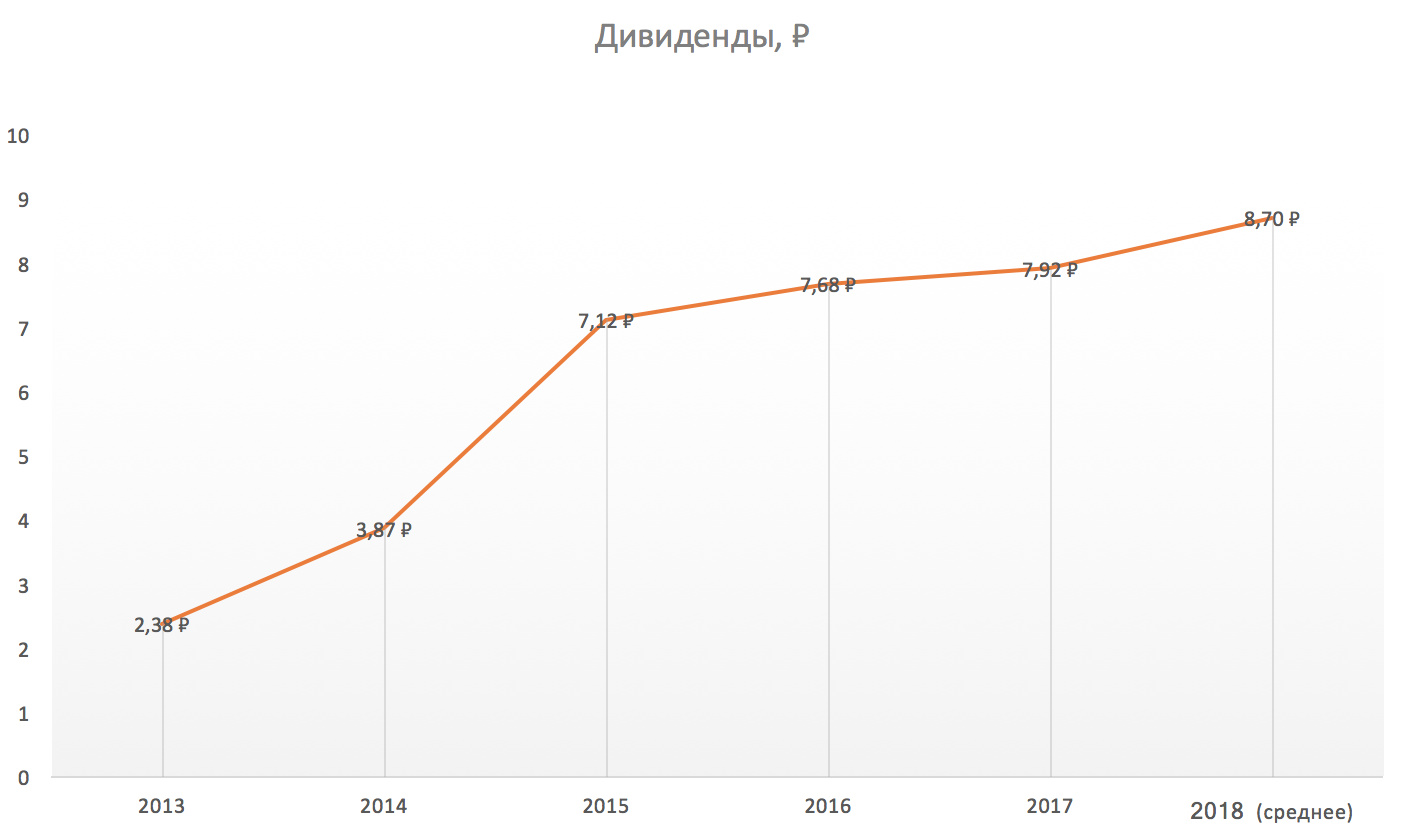

Рост дивидендов

-

Ожидание еще бОльшего прихода людей на биржу.

Давайте разбираться:

По п1 это действительно так, пришло очень большое количество клиентов в 2017 году, что связано в основном с развитием ИИС, а также программой гос облигаций для “простого” народа. Ну и что удивляет - очень большой приток вкладов на ДУ. Но не стоит забывать, что нам интерены активные клиенты, а не уникальные новые, которые не совершают сделки, ведь комиссию они не генерят. С этим все скромнее - прирост активных на несколько десятков процентов скромнее, чем уникальных.

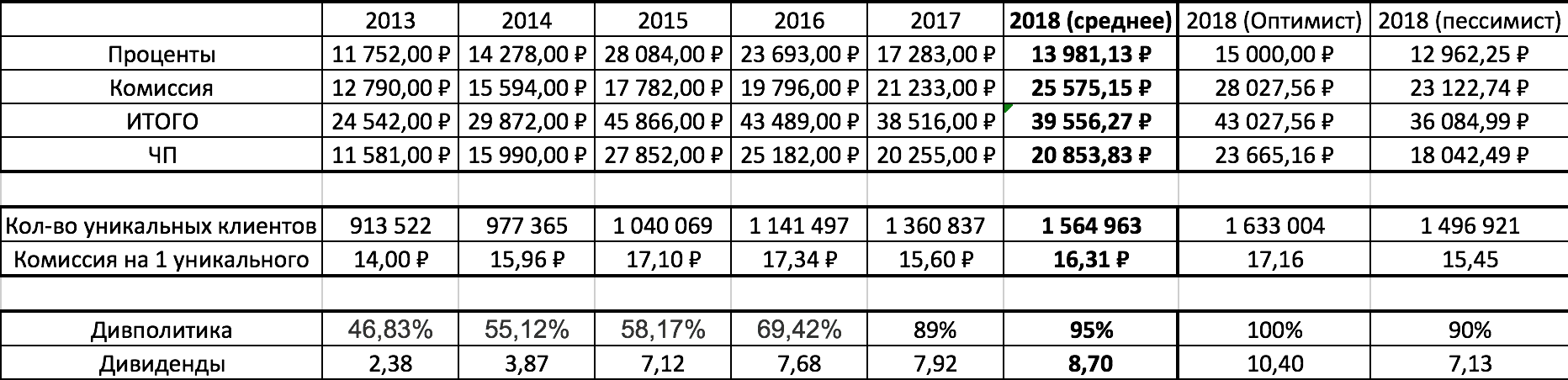

Что смущает еще - прирост уникальных клиентов на 20% за год принес мосбирже всего на 7% больше комиссионных доходов по сравнению с прошлым годом, что лишний раз подверждает, что прирост достаточно дутый и лучше смотреть активных. То есть большой радости нам это не приносит, в пересчете на 1 клиента я посчитал комиссионных доход по годам (2018 год брал расчетный, табличка будет в конце, откуда брал данные расчетные):

В общем кртина хороша тем, что при кратном росте уникальных клиентов, можно увидеть кратный рост и комиссионных доходов, правда это не значит кратный рост чистой прибыли, к сожалению.

Забегая вперед скажу, что я не жду большоего прихода в этом году на биржу людей, как впрочем и в ближайшие года, что в общем-то подтверждает статистика за начало этого года: за январь 2018 год в начале года прирост уникальных всего 1% за месяц, а снижение активных клиентов - 2%.

В целом можно ждать прихода новых клиентов в районе 15% по году, тк предыдущий рост все же можно отнести к росту с низкой базы, а теперь становится все сложнее с приростом в относительных цифрах.

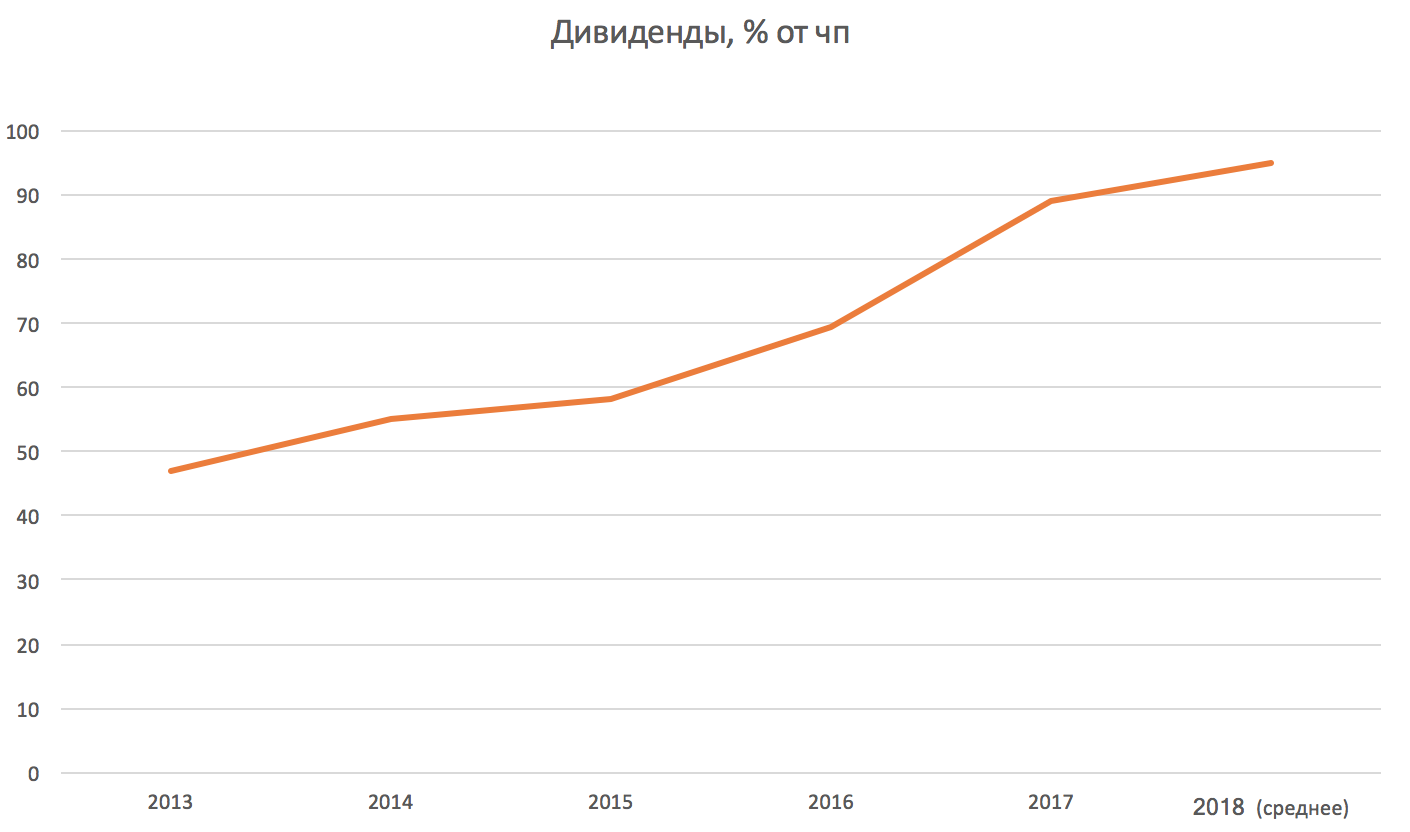

п2 пропустим, как бы мне казалось это смешным, но это реальный аргумент у некоторых покупателей, не смог пройти мимо него. Перейдем сразу к п3, это то, что поддерживает наши котировки - дивиденды. Мосбиржа давно говорит и подтверждает свои слова реальными делами, что будет увеличивать дивиденды год к году, что и делают, что и ждут люди дальше, но уже скоро наступит момент, когда они этого сделать уже не смогут, не забывайте про это:

% выплат от ЧП растет каждый год, чтобы сдерживать падение котировок,за 2017 год выплатили уже 89%, осталось всего 11% до максимальной выплаты, дальше можно будет расчитывать только на прирост клиентов. Будет ли он? я считаю, что в ближайшие годы никакого взрывного роста не будет, несмотря на падение КС (писал здесь большой пост почему так думаю, не буду повторяться). Поэтому давайте разбирать, что можно ожидать от бумаги в дальнейшем:

КС продолжает падать и будет падать дальше еще на 2пп скорее всего за этот год, прошлые падения очень сильно сказались на прибыли Мосбиржи от этого, упав за прошлый год на 27% аж. Дальше падение будет гораздо меньше уже и через года-два мы придем наверное к некой константе по этому параметру, поэтому негатив в ближайший год все же заложим, но гораздо меньший, чем было в 2 предыдущих года.

Прирост новых клиентов, как уже писал выше ожидаю на хорошем уровне и довольно большим, если считать в абсолютных цифрах, в относительных он не будет таким уж и большим - около 15% будет уже хорошо.

Поэтому, если прикинуть все вышесказанное получается примерно такая табличка у меня:

То есть падение по процентным и иным финансовым доходам конечно перекроют доходы от комиссионых, даже с небольшим плюсом, и дивиденд скорее всего даже изменится в бОльшую сторону и получится у нас красивый график дивидендных выплат

Так что в целом компания неплохая, все хорошее про нее Элвис в своем обзоре уже написал, не буду повторяться. Но я не вижу цены в 160₽ за этот год, уж простите, я не вижу на чем придут сюда люди в 2х кратно большем количестве, а только это сможет переоценить компанию в 1,5 раза. Возможно эта история будет хороша для меня в следующем году, когда процентые доходы уже будут на дне, без перспектив дальнейшего падения, а биржа реализует свои новые идеи и придут новые люди в достаточном объеме, тогда я пересмотрю свое мнение.

Да и мне кажется не лишним будет напомнить, что кеш - это тоже поза. А если мы вспомним, что после выборов, обычно, у нас на бирже идет неплохая коррекция до 20% в течение полугода, то я придерживаюсь мнения, что лучше в этот период оставаться только в бумагах, в которых уверен и которые имеют хороший апсайд, пока стоя в стороне от малоапсайдных и не совсем очевидных историй.

Всем хороших торгов!