28.04.2018, 12:52

Начинаем обзор дочек Газпромэнергохолдинга.

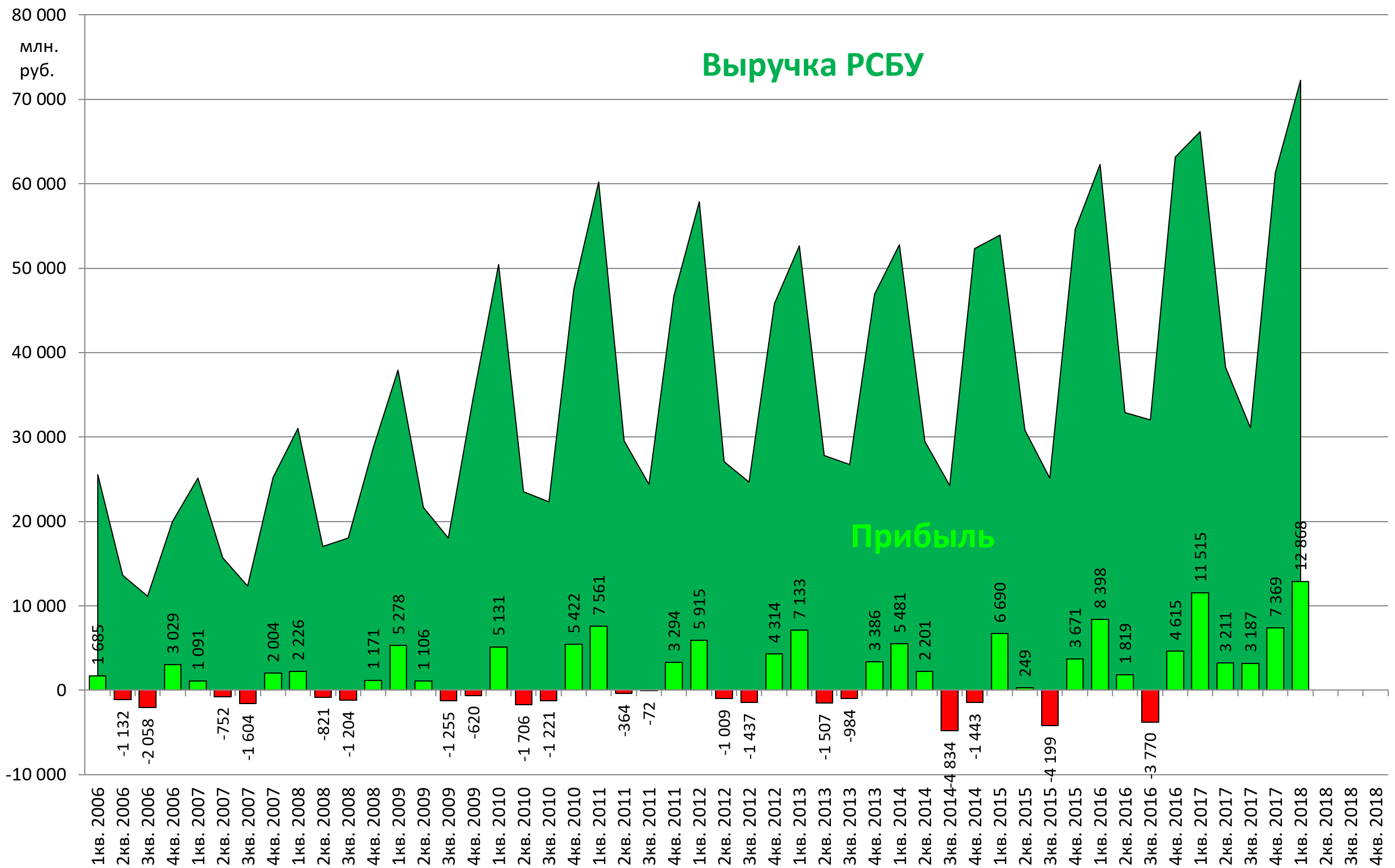

Первым рассмотрим отчет Мосэнерго. Так как это РСБУ, то смотрим поверхностно.

Но следует оговориться, что в этом году, весьма вероятно, дочки Газпрома будут платить дивиденды исходя из 25% прибыли РСБУ.

В этом обзоре, посчитаем и прогнозные дивиденды за 2017 и посмотрим производственные показатели за 1-й квартал.

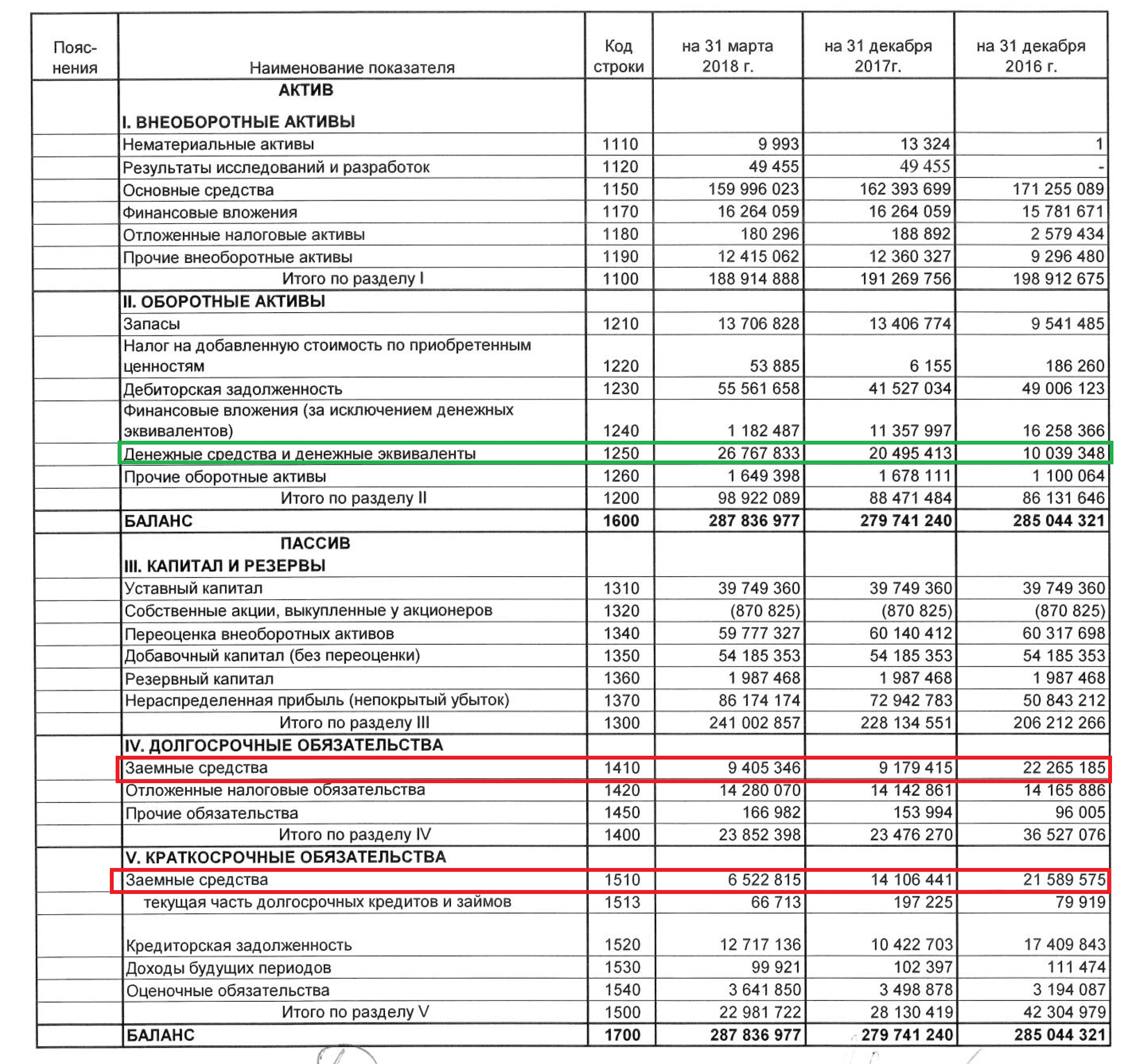

Долги сокращаются, чистый долг отрицательный.

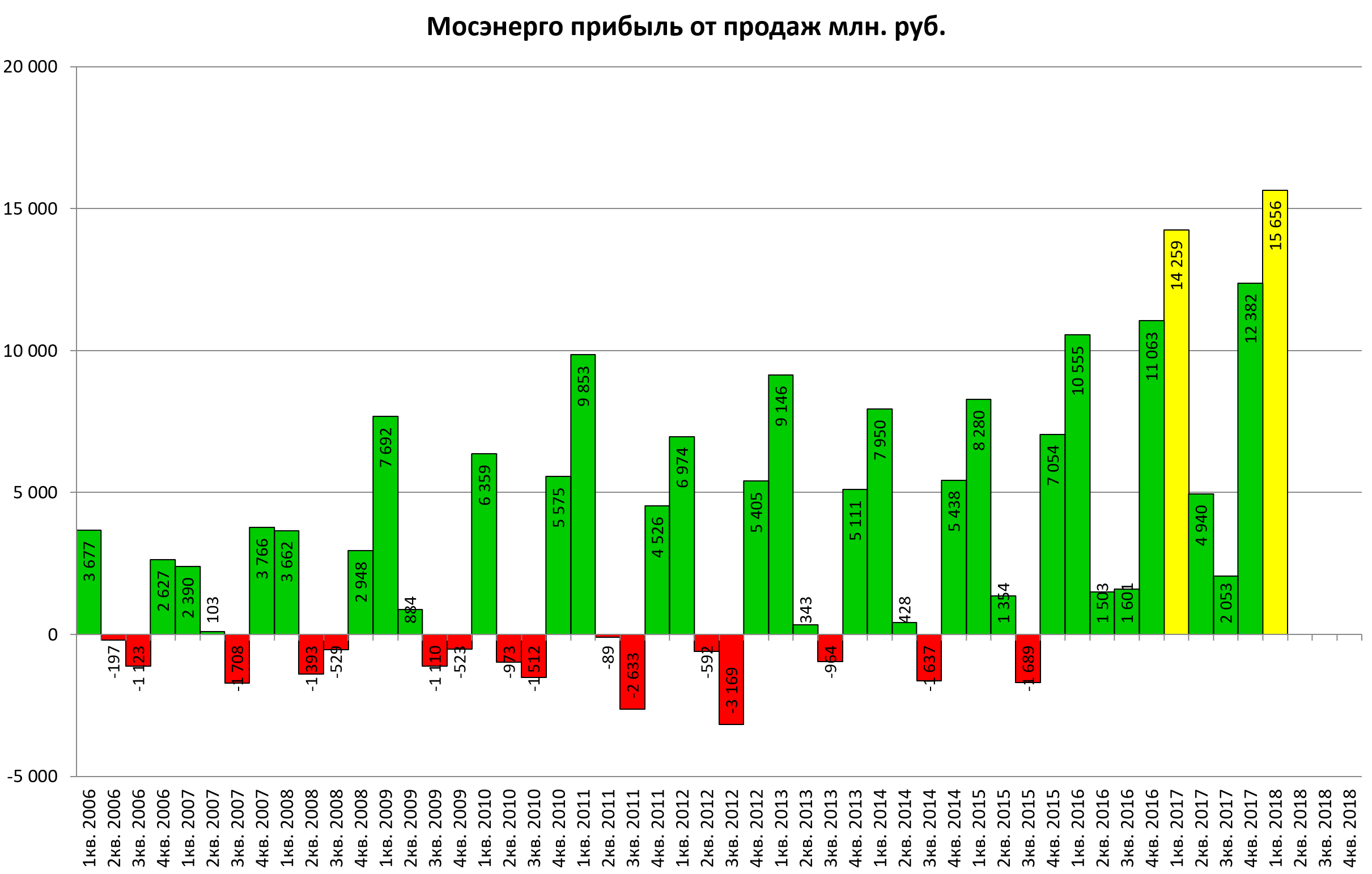

Отчет хороший.

Частично это из-за роста производства.

Электростанции компании в январе-марте 2018 года выработали 19,11 млрд кВтч электроэнергии — на 3,9% больше аналогичного показателя 2017 года (18,39 млрд кВтч). Рост выработки обусловлен более низкой температурой наружного воздуха в отчетном периоде, а также эффективной загрузкой генерирующих мощностей компании.

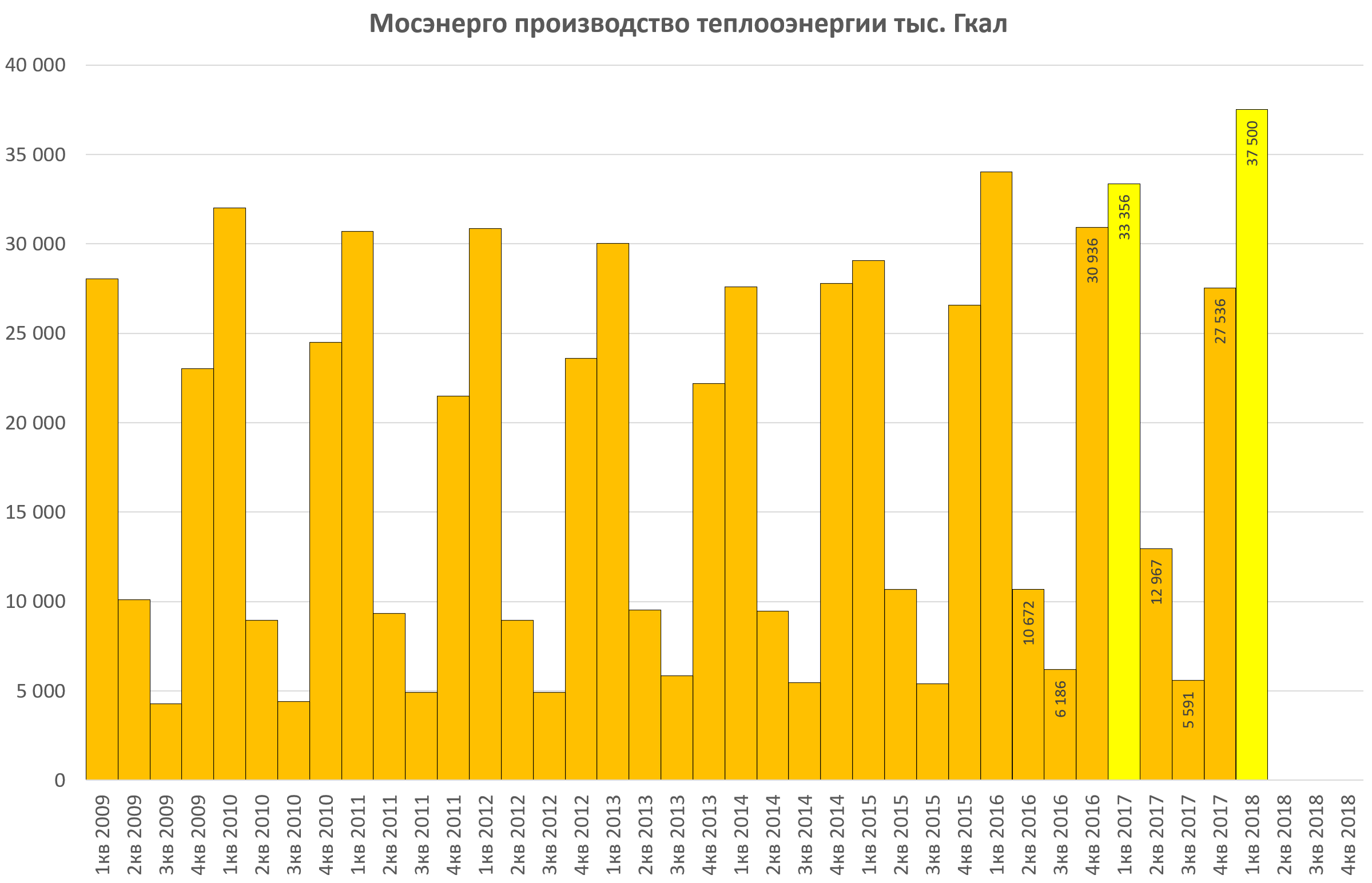

Отпуск тепловой энергии составил 37,5 млн Гкал, что на 12,5% выше аналогичного показателя 2017 года (33,34 млн Гкал).

Рост этого показателя также в основном связан с температурными условиями.

Теперь по дивам за 2017.

25% прибыли по РСБУ это 6 320 млн.руб.

Делим на 39 749 млн. акций.

Выходит 0,159 рубля.

Те инвесторы кто купил акции Мосэнерго по 80 копеек получат 20% дивдоходность. Тут должен быть подмигивающий смайлик )