13.03.2018, 08:34

Вчера вышел отчет Мосэнерго.

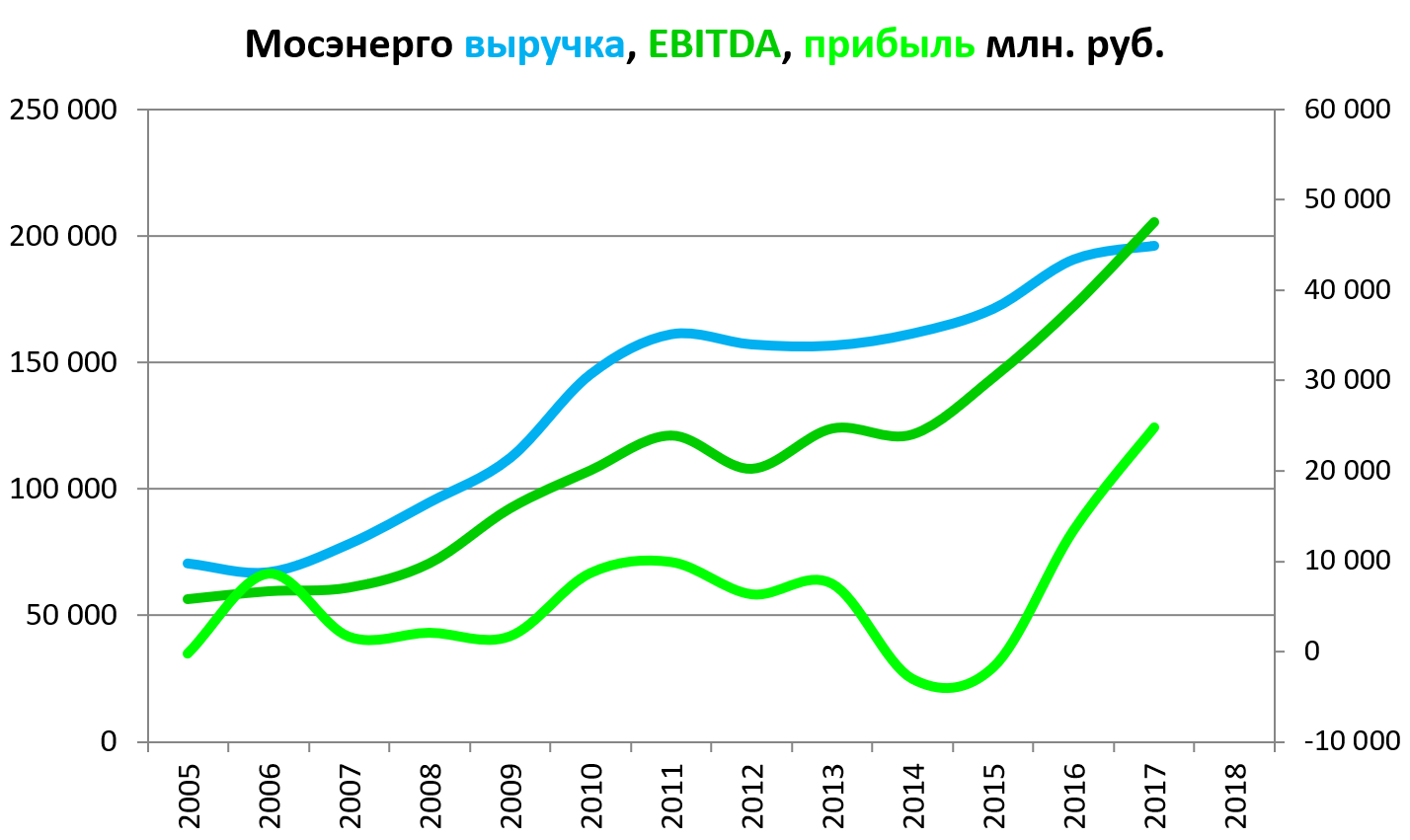

Очень мощно выросла EBITDA и прибыль, на фоне спада выработки.

Все показатели на рекордных уровнях.

Инвесторам отчет не понравился, интересно почему? Какие могут бытиь разумные версии?

-

Все и так ждали, что он будет хорош.

-

В бумаге продавец, тот же Rusenergo Fund. Или “Регион”, который набирал 5% по 0,8 и теперь выходит сделав +250% с учетом дивидендов, за 2,5 года. Супер результат для большого капитала.

Мы бы на их мете бы не продавали, но вдруг у них есть идея получше.

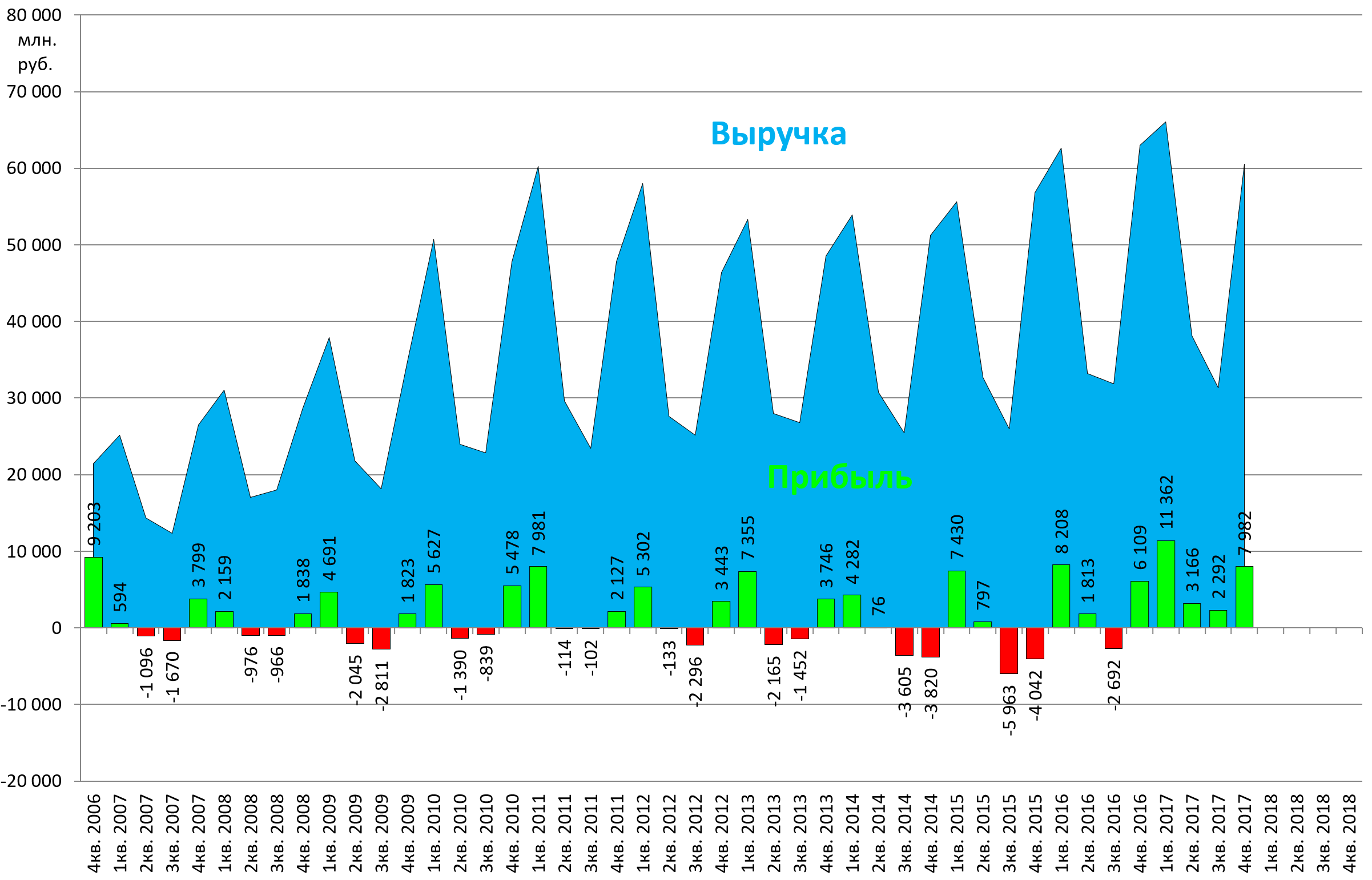

- 4-й квартал уже без рывка. Выручка вообще упала на 3,9%. За этим скрывается какая-то проблема московского рынка?

- Можно было бы сказать, что другие дочки лучше, но и они не реагируют на сильные отчеты.

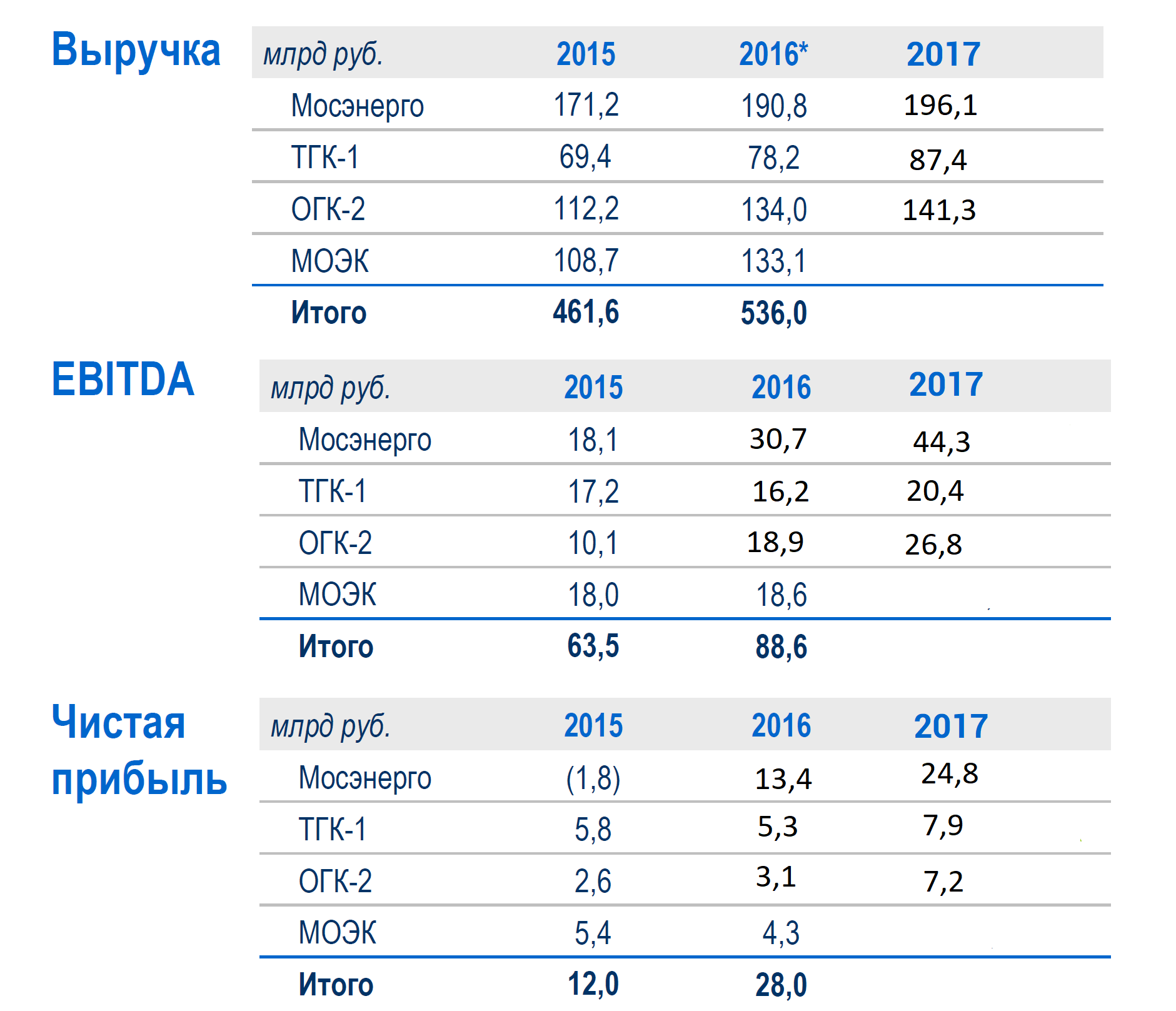

В целом группа за два года мощно эволюционировала.

-

Вероятно имеет место и некое заражение.

-

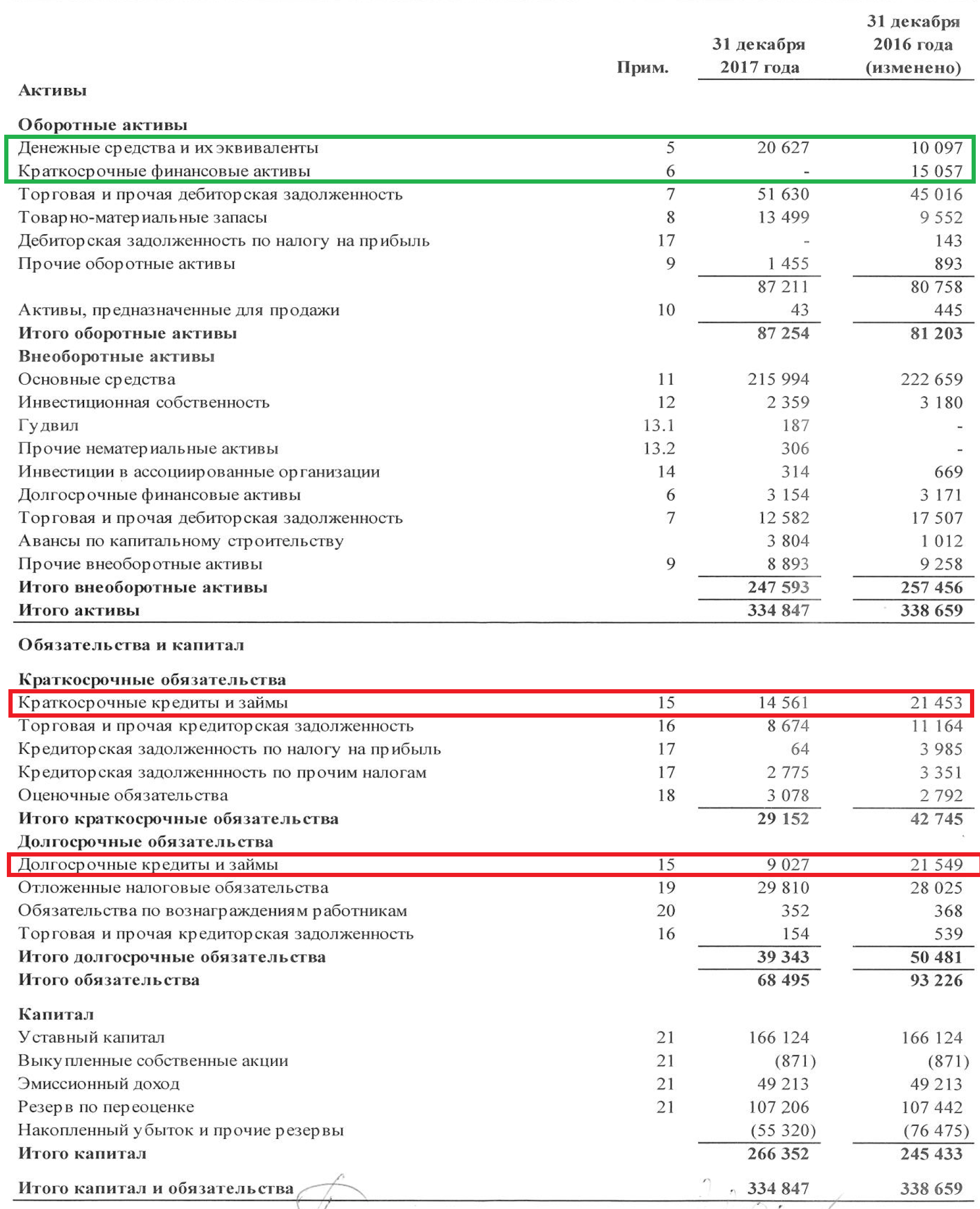

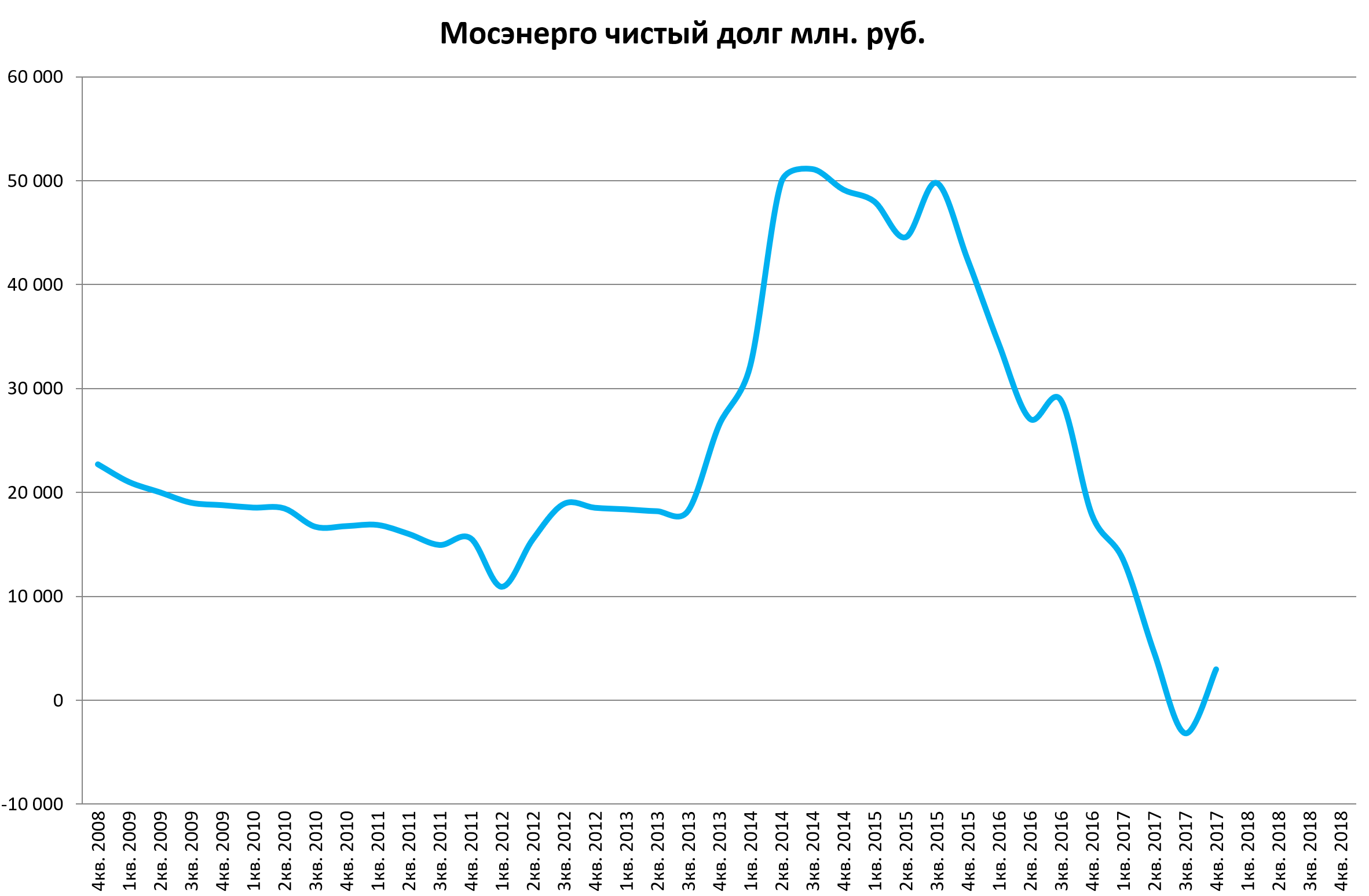

У компании появился долг, хотя рынок ждал что появится кэш.

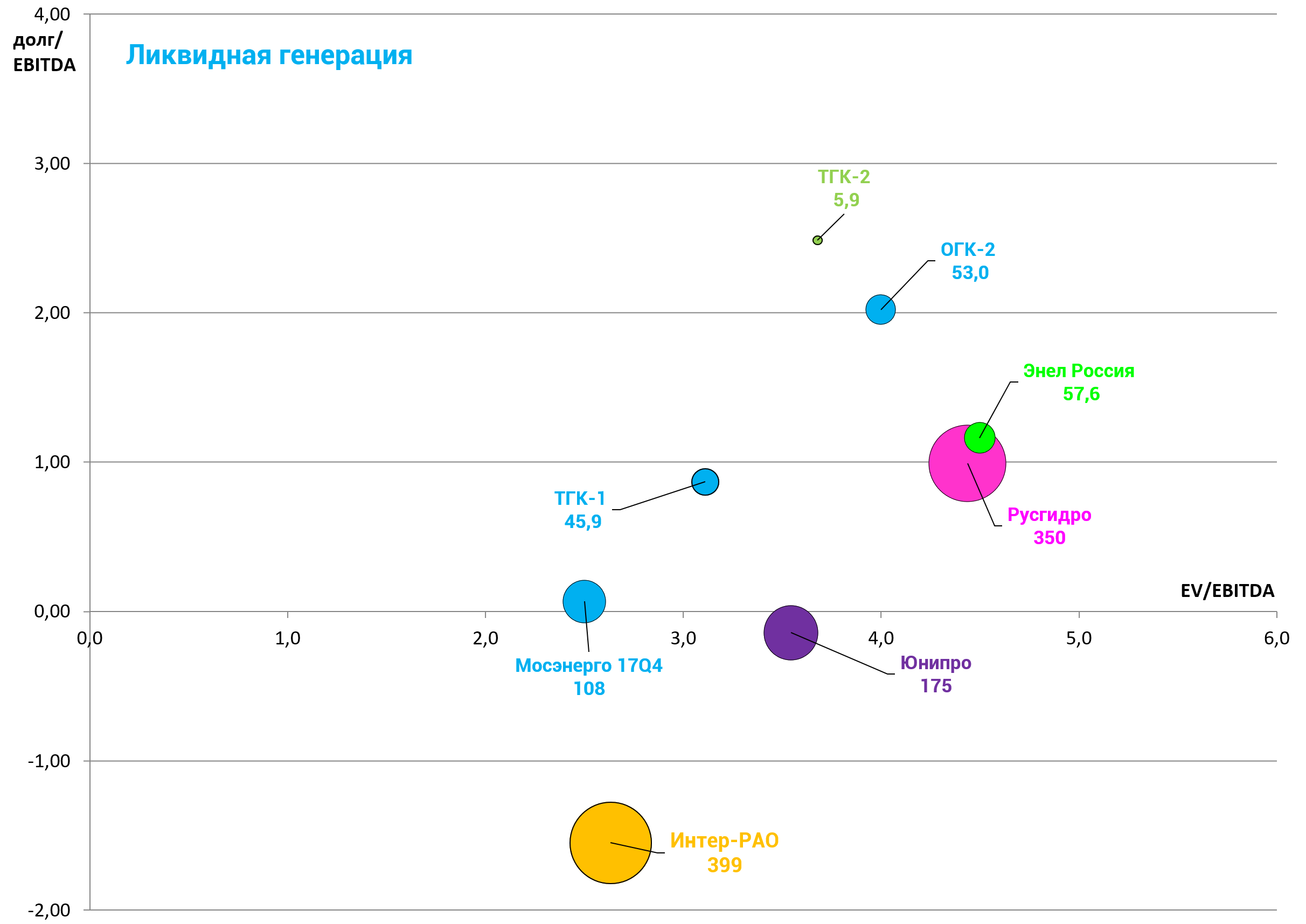

Мультипликаторы немного ухудшились, но остаются сверхнизкими .

EV/EBITDA = 2,5

P/E = 4,3

долг/EBITDA = 0,1

Причина такого поведения бумаги - загадка, возможно предстоит большая модернизация.

Дивиденд за 2017 будет в любом случае лучше чем за 2016.

Уже в 2018 компания начнет “складировать” кэш, полностью погасив большую часть кредитов.